Edge

Edge Chrome

Chrome Firefox

Firefox

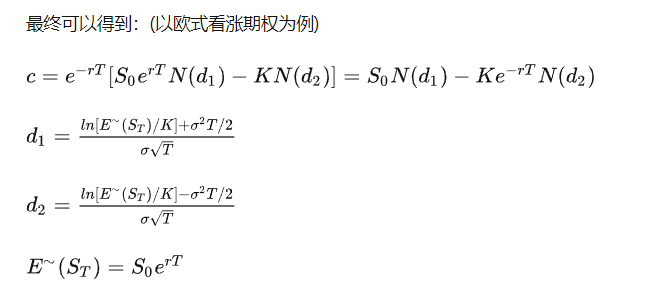

根据BSM期权定价公式策略回测。

公式比较复杂,直接拿已知数据套入公式,直接求数据。

策略解释:

简单解释就是拿卖近月的CALL得到的期权费,去买远期的购。

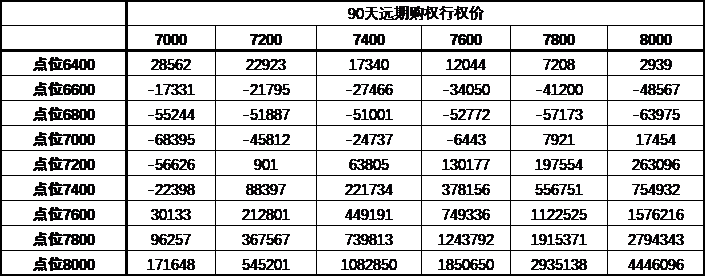

测试目标:拿卖近月购的钱,买入不同价格不同份数远期购,测试最后的盈利可能。

策略核心点:卖近月购的钱=N*买不同价格的远期购。

举例:2022年9月的6400购为158元。 2022年12月的7000购为68元。

158=1.88*68

N=1.88

那就是卖一份9月6400购,买入1.88份12月7000购。

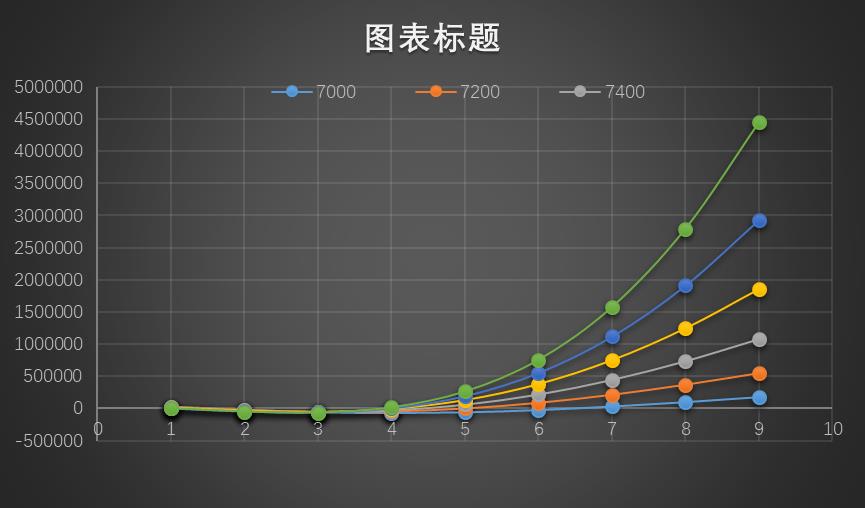

因为我自己实盘是卖出5手近月购,下面盈利数据就以此为根据,卖5手9月6400购,得到158*100*5=79000。拿这79000元买入12月不同价位不同手数的虚值购。测试结果如下:

结论:如是追寻大的波动,尽量在相同金额下,买入多份远期购。

盈利预测:一个标准差内的波动,不会盈利。2个标准差外的波动,才会有大盈利。

策略风险点:期权定价公式,得出的数据会偏离实际。造成测试结果的不准确。

欢迎大家讨论。

公式比较复杂,直接拿已知数据套入公式,直接求数据。

策略解释:

简单解释就是拿卖近月的CALL得到的期权费,去买远期的购。

测试目标:拿卖近月购的钱,买入不同价格不同份数远期购,测试最后的盈利可能。

策略核心点:卖近月购的钱=N*买不同价格的远期购。

举例:2022年9月的6400购为158元。 2022年12月的7000购为68元。

158=1.88*68

N=1.88

那就是卖一份9月6400购,买入1.88份12月7000购。

因为我自己实盘是卖出5手近月购,下面盈利数据就以此为根据,卖5手9月6400购,得到158*100*5=79000。拿这79000元买入12月不同价位不同手数的虚值购。测试结果如下:

结论:如是追寻大的波动,尽量在相同金额下,买入多份远期购。

盈利预测:一个标准差内的波动,不会盈利。2个标准差外的波动,才会有大盈利。

策略风险点:期权定价公式,得出的数据会偏离实际。造成测试结果的不准确。

欢迎大家讨论。

京公网安备 11010802031449号

京公网安备 11010802031449号