Edge

Edge Chrome

Chrome Firefox

Firefox

今天开了300网格,不少人说子弹已经用完了网格都开不起了,这种时候手上有较多子弹的人就会比较淡定,所以说仓位管理真的很重要。

早上央行宣布9月28日起远期售汇业务的外汇风险准备金率从0%上调到20%。

压缩空头的套利空间从而抑制人民币单边贬值预期,算是个稳汇率的小利好。

但现在美联储加息周期,全球经济衰退的担忧还日益加重,大A被锤的没脾气,这不马上又要3000点保卫战了。

大家对市场的预期越来越悲观,普遍认为会突破4月份的低位,我是觉得这种位置就不要老想着割肉了。

无论持仓是盈是亏都应该为下个周期做些准备,还是考虑如何制定策略加仓吧,虽然市场磨底可能需要较长的时间,也许要熬到24年?管他呢,黑夜总是会过去。

别人割不割咱不管,突破4月低位傻馒肯定是要再加的,毕竟从去年3月就开始等着这种大机会了,4月也只加了2次提升了10%几的仓位,目前权益类占比40%出头,还有20%-30%仓位可提升。

.....

9月下旬来新债发行不断,尤其是最近的几只中签率都还不错,傻馒某个户竟然连中5只,真是难得啊哈哈。

今日转债中位数到119了,目前还是网格被动加仓,中位数到115就会开始主动加仓,会优先考虑双低调整,目前转债仓位38%。

明日新致、崧盛转债可进行申购,新致软件参与了一手党配债,正股亏了10个点,虽然极致一手党安全垫有7个点,但整体来说还是亏的,最近行情是真的弱,也就打打新债还算有点期待。

月底新债多多,祝大家都好运

1

新致转债:(正股代码:688590,配债代码:726590)

评级:A评级,可转债评级越高越好。

发行规模:4.85亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新致软件今日收盘价9.85,转股价10.7,转股价值=转债面值/转股价*正股价=100/10.7*9.85=92.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.2+112=118.2,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.0014%,纯债价值简化计算63.14,纯债价值低。

公司简介:

新致软件属于软件开发业,为多家人寿、财产保险公司提供渠道及管理类IT解决方案,客户质量高且粘性好。公司经过多年研发形成了自有知识产权的一系列核心技术,在产品功能、技术性能等方面享有较好的品牌竞争力。

公司成立于1994年,上市时2020年12月,目前公司市值23.31亿,有息负债率31.91%,当前市盈率PE19.428,市净率PB2.081。

2022年半年度报告公告:

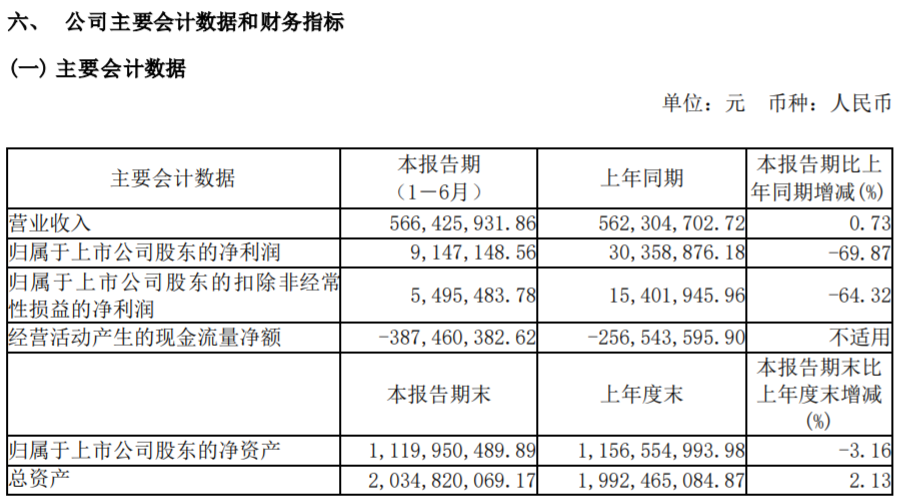

2022年上半年公司实现营业收入同比增加0.73%,归属于上市公司股东净利润同比减少69.87%,净利润减少主要系由于公司主要经营地点上海、北京、深圳相继爆发疫情,部分项目停工或项目进度受到影响。

主要风险:

1、公司存在对金融行业依赖的风险。

2、应收账款和存货规模较大,对公司营运资金造成一定占用。

3、负债结构有待改善,可转债发行或将加重公司偿债压力。

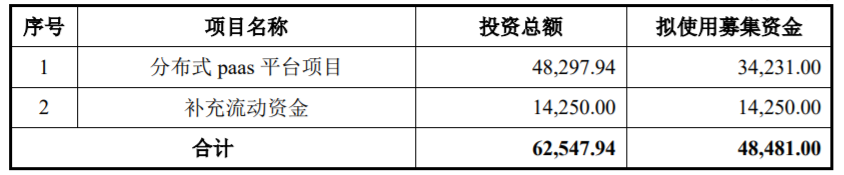

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率8.63%,结合A评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:92.06*1.3=120,软件开发,为人寿、财产保险公司提供渠道及管理类IT解决方案,客户粘性还不错,整体质地一般。

假设原始股东配售60%,网上按1.94亿计算,顶格申购单账户约中19400/1100/1000=0.017签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

崧盛转债:(正股代码:301002,配债代码:381002)

评级:AA-评级,可转债评级越高越好。

发行规模:2.94亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

崧盛股份今日收盘价21.86,转股价24.95,转股价值=转债面值/转股价*正股价=100/24.95*21.86=87.61,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+114=119.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3664%,纯债价值简化计算82.38,纯债价值一般。

公司简介:

崧盛股份属于电力设备业,公司自2018年起布局植物照明驱动电源产品的研发,自主掌握了多项核心技术,产品种类丰富,具备一定行业竞争力,近年来随着植物照明领域上行趋势,公司收入与利润均有所增长。

公司成立于2011年,上市时间2021年6月,目前公司市值26.86亿,有息负债率17.34%,当前市盈率PE24.729,市净率PB3.457。

2022年半年度报告公告:

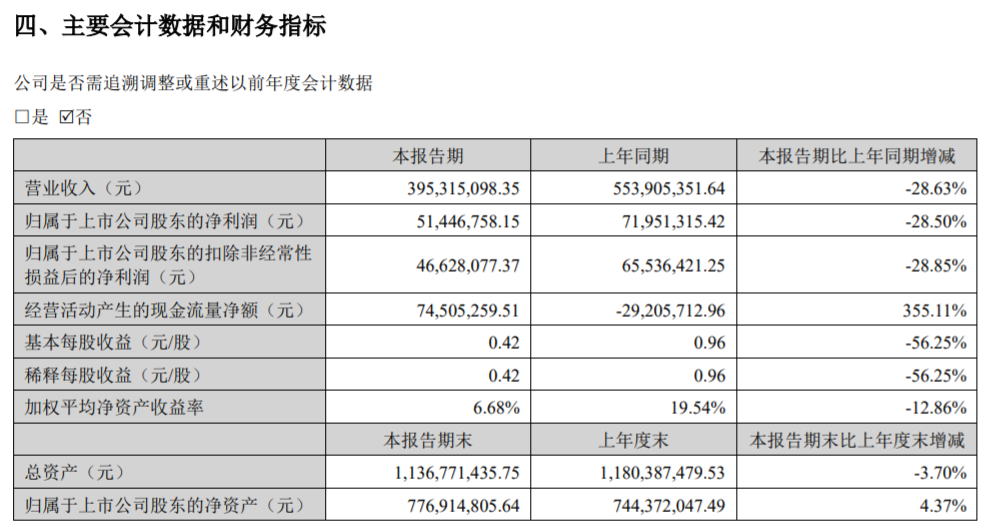

2022年上半年公司实现营业收入同比减少28.63%,归属于上市公司股东净利润同比减少28.5%。

主要风险:

1、应收账款期较长且规模较大,资金占用明显。

2、公司终端客户中海外占比较高,国际贸易争端对收入和利润或造成不利影响。

3、对外部融资存在一定依赖,需关注投资回报不及预期的风险。

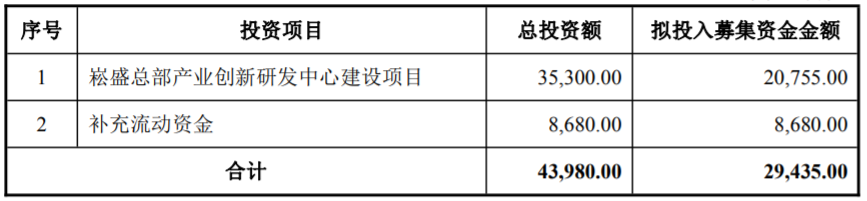

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率14.14%,结合AA-评级、相似的转债、正股质地等综合因素目前给予41%的溢价率,目前价值:87.61*1.41=124,植物照明驱动电源产品的研发,质地一般吧,不过下修条款较为宽松。

假设原始股东配售75%,网上按0.7亿计算,顶格申购单账户约中7000/1100/1000=0.006签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

早上央行宣布9月28日起远期售汇业务的外汇风险准备金率从0%上调到20%。

压缩空头的套利空间从而抑制人民币单边贬值预期,算是个稳汇率的小利好。

但现在美联储加息周期,全球经济衰退的担忧还日益加重,大A被锤的没脾气,这不马上又要3000点保卫战了。

大家对市场的预期越来越悲观,普遍认为会突破4月份的低位,我是觉得这种位置就不要老想着割肉了。

无论持仓是盈是亏都应该为下个周期做些准备,还是考虑如何制定策略加仓吧,虽然市场磨底可能需要较长的时间,也许要熬到24年?管他呢,黑夜总是会过去。

别人割不割咱不管,突破4月低位傻馒肯定是要再加的,毕竟从去年3月就开始等着这种大机会了,4月也只加了2次提升了10%几的仓位,目前权益类占比40%出头,还有20%-30%仓位可提升。

.....

9月下旬来新债发行不断,尤其是最近的几只中签率都还不错,傻馒某个户竟然连中5只,真是难得啊哈哈。

今日转债中位数到119了,目前还是网格被动加仓,中位数到115就会开始主动加仓,会优先考虑双低调整,目前转债仓位38%。

明日新致、崧盛转债可进行申购,新致软件参与了一手党配债,正股亏了10个点,虽然极致一手党安全垫有7个点,但整体来说还是亏的,最近行情是真的弱,也就打打新债还算有点期待。

月底新债多多,祝大家都好运

1

新致转债:(正股代码:688590,配债代码:726590)

评级:A评级,可转债评级越高越好。

发行规模:4.85亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

新致软件今日收盘价9.85,转股价10.7,转股价值=转债面值/转股价*正股价=100/10.7*9.85=92.06,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.5+0.7+1+1.8+2.2+112=118.2,票面利息一般。

纯债价值(最底线):

如按中债企业债测A级别6年期即期收益率11.0014%,纯债价值简化计算63.14,纯债价值低。

公司简介:

新致软件属于软件开发业,为多家人寿、财产保险公司提供渠道及管理类IT解决方案,客户质量高且粘性好。公司经过多年研发形成了自有知识产权的一系列核心技术,在产品功能、技术性能等方面享有较好的品牌竞争力。

公司成立于1994年,上市时2020年12月,目前公司市值23.31亿,有息负债率31.91%,当前市盈率PE19.428,市净率PB2.081。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增加0.73%,归属于上市公司股东净利润同比减少69.87%,净利润减少主要系由于公司主要经营地点上海、北京、深圳相继爆发疫情,部分项目停工或项目进度受到影响。

主要风险:

1、公司存在对金融行业依赖的风险。

2、应收账款和存货规模较大,对公司营运资金造成一定占用。

3、负债结构有待改善,可转债发行或将加重公司偿债压力。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率8.63%,结合A评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:92.06*1.3=120,软件开发,为人寿、财产保险公司提供渠道及管理类IT解决方案,客户粘性还不错,整体质地一般。

假设原始股东配售60%,网上按1.94亿计算,顶格申购单账户约中19400/1100/1000=0.017签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

崧盛转债:(正股代码:301002,配债代码:381002)

评级:AA-评级,可转债评级越高越好。

发行规模:2.94亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件较宽松。

转股价值:

崧盛股份今日收盘价21.86,转股价24.95,转股价值=转债面值/转股价*正股价=100/24.95*21.86=87.61,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+114=119.3,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.3664%,纯债价值简化计算82.38,纯债价值一般。

公司简介:

崧盛股份属于电力设备业,公司自2018年起布局植物照明驱动电源产品的研发,自主掌握了多项核心技术,产品种类丰富,具备一定行业竞争力,近年来随着植物照明领域上行趋势,公司收入与利润均有所增长。

公司成立于2011年,上市时间2021年6月,目前公司市值26.86亿,有息负债率17.34%,当前市盈率PE24.729,市净率PB3.457。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比减少28.63%,归属于上市公司股东净利润同比减少28.5%。

主要风险:

1、应收账款期较长且规模较大,资金占用明显。

2、公司终端客户中海外占比较高,国际贸易争端对收入和利润或造成不利影响。

3、对外部融资存在一定依赖,需关注投资回报不及预期的风险。

募集资金用途:

最近半年股价走势图:

相似转债:

个人看法:

当前溢价率14.14%,结合AA-评级、相似的转债、正股质地等综合因素目前给予41%的溢价率,目前价值:87.61*1.41=124,植物照明驱动电源产品的研发,质地一般吧,不过下修条款较为宽松。

假设原始股东配售75%,网上按0.7亿计算,顶格申购单账户约中7000/1100/1000=0.006签,中签率极低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号