Edge

Edge Chrome

Chrome Firefox

Firefox

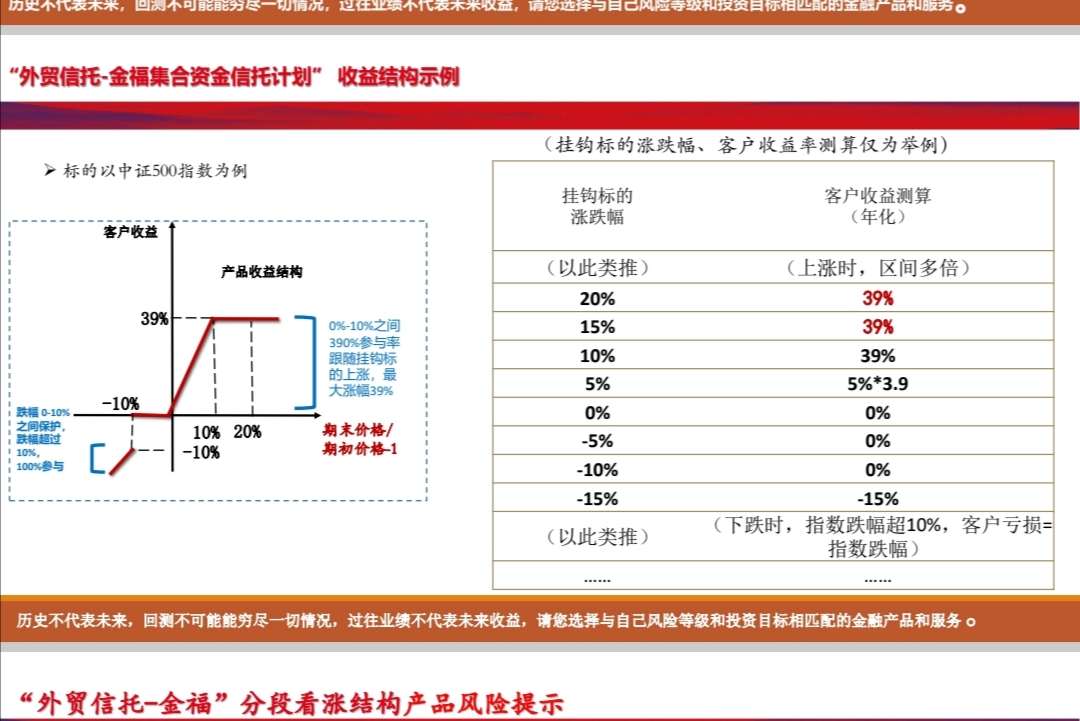

有500ETF期权了,自己动手就能配,还灵活性比这高,没有100万起步的要求。在平值附近,卖出明年3月的一份沽,....然后再在平值附近买一份沽,这是什么操作,不是自相矛盾吗?

具体配置方法如下,在平值附近,卖出明年3月的一份沽,加买入1份购,这样等同于一份ETF,但因IC有贴水,所以卖沽获取的权利金必然大于买购的支出。

然后在比当前点位低10%的位置,卖一份沽,然后再在平值附近买一份沽,这要支出一定的权利金,这部分,是保护10%以内的下跌的。其实这份买沽和上面那份卖沽对冲了。

然后在在平直附...

假如,一直能买到这个产品的话。买不到就自己构建,大神们正在本楼构建呢

当前指数,买1份

指数跌10%,再买1份

再跌买10%,再买1份

这个主意怎么样?就怕一直跌,或者下跌你想买时,发现这个产品不见了,买不到。

赞同来自: happysam2018 、Lemonhouse 、jsfq 、xineric 、arking83 、更多 »

我问的就是这个,自己如果无法配置出来,或者自己配置出来成本高于这个产品,那么这个产品对于像我这种用户就非常合适,我本来就打算配置500,所以无下限的损失我可以接受,而且我再500涨幅大于50%的时候我就会卖出,所以有上限也挺合适的!自建组合可以在达到目标后随时主动退出,这个是固定时间点退出,成本只要不高太多也不是多大问题,另外一个隐形的问题是产品背后的主体的安全性,这个产品的安全性肯定是要低于自建组合。

赞同来自: happysam2018 、陈华明聪 、Ujg68gy

当前指数,买1份

指数跌10%,再买1份

再跌买10%,再买1份

这个主意怎么样?就怕一直跌,或者下跌你想买时,发现这个产品不见了,买不到。

赞同来自: 剑齿虎的小饼干 、卷钱机 、日出江花1 、Qwe38rasdf 、吃宝巨人 、 、 、更多 »

基本架构,按照60万本金(对应6000点指数或者6元ETF而言)为基本单位,卖出10手3月6500沽+买入20手3月5500沽+买入10手3月6250购。

这样的话,以周五收盘价计算,构建成本为收入0.246元,10手计2.46万。

然后在到期前动态操作卖购10手来增强收益。可做可不做。

静态的组合盈亏大家自己可以获得,如果你觉得对指数有预判,动态调节多空仓位比例即可。

简单看,

7元到期,收益9.96万。

6.5元到期,收益4.96万。

5.5元到期,亏损7.54万。

5元到期,亏损2.54万。

(这里均不包括持续6个月的卖购或然增强收益和保证金外的理财收益)

这里有一个重点是要用买沽来限定下行风险,我给的案例采用了反向比率策略,越跌损失越小。

有500ETF期权了,自己动手就能配,还灵活性比这高,没有100万起步的要求。具体配置方法如下,在平值附近,卖出明年3月的一份沽,加买入1份购,这样等同于一份ETF,但因IC有贴水,所以卖沽获取的权利金必然大于买购的支出。然后在比当前点位低10%的位置,卖一份沽,然后再在平值附近买一份沽,这要支出一定的权利金,这部分,是保护10%以内的下跌的。其实这份买沽和上面那份卖沽对冲了。然后在在平直附近买...你这个有点问题。以周五510500收盘5.981元为例,买入3.9份6000call,卖出3.9份6500call,2303合约共支出3*(2738—1195)=4629元,无论是卖出一份5500p 1746元,5750p 2705元,都无法覆盖成本。也就是卖5750p的话在0~—5%的区间里大约亏损3%,卖5500p的话在0~—10%的区间里大约亏损5%

其实,综合以后,等于是在5.750的call 买了3.9份,然后在高10%的位置,卖了3.9份的call,然后在低10%的位置,卖了一份的沽。小白请教一下元素大佬,100万给券商,按0.5599的权利金来算的话,券商是不是拿出1000000/5.750*0.5599=69565支付权利金,10月13号标的价格5.8362,3.9份买购的内在价值为(5.8362-5.75)*3.9=0.3362,实际成本1000000/5.750*(0.5599-0.3362)=38904,剩下80万(考虑保证金13万)通过理财来覆盖权利金的支出,这样年化需要4.86%才能覆盖?

总成本 (0.3326-0.1484)*3.9 - 0.1585 = 0.5599

但这样还是有点问题,因为银河那个香草,如果指数跌11%,那么你的损失是11%,而不是1%, 而这样配置,你的损失只有1%。

我想到一个变通办法,将低10%的卖put改成低5...

不知道是不是这样算?另外时间是按明年3月计算的,如果是一年的话,又该怎么算呢?

请大佬不吝赐教~

赞同来自: 小樱2018 、skyblue777

投资顺利 - 1千八加油~

赞同来自: skyblue777 、tangzheci 、我是阿冰 、小樱2018 、bohaoist 、 、 、 、更多 »

赞同来自: yuechen100

其实,综合以后,等于是在5.750的call 买了3.9份,然后在高10%的位置,卖了3.9份的call,然后在低10%的位置,卖了一份的沽。感觉这个成本也不低啊,100万一年的利息好像覆盖不了吧?

总成本 (0.3326-0.1484)*3.9 - 0.1585 = 0.5599

但这样还是有点问题,因为银河那个香草,如果指数跌11%,那么你的损失是11%,而不是1%, 而这样配置,你的损失只有1%。

我想到一个变通办法,将低10%的卖put改成低5...

赞同来自: lululululewis 、L2eNKo 、hnhaiou

A股整体已经处于低位,未必会在一年内反转,但500ETF现在位置再下跌15%的可能性极小。

@元素_指引我吧

有500ETF期权了,自己动手就能配,还灵活性比这高,没有100万起步的要求。

具体配置方法如下,在平值附近,卖出明年3月的一份沽,加买入1份购,这样等同于一份ETF,但因IC有贴水,所以卖沽获取的权利金必然大于买购的支出。

然后在比当前点位低10%的位置,卖一份沽,然后再在平值附近买一份沽,这要支出一定的权利金,这部分,是保护10%以内的下跌的。其实这份买沽和上面那份卖沽对冲了。

然后在在平直附...

赞同来自: 难得又是浮雲 、ergouzizzz 、gaokui16816888 、chenbangni 、Lemonhouse 、更多 »

标的是中证500,这指数再怎么大涨1年也涨不过39%,很大概率小涨10%以内,得到4倍收益,最坏情况也就是等同于买入中证500etf,你意思是买中证500指数基金的连傻子都不如?买中证500etf的肯定是傻子啊,因为IC有贴水。

第三象限应该是sell1份-20%5.0的put,因为要支付第一象限的权利金,所以sell5.5的put做不到下跌同步。

X轴负轴这一段能做到不亏,想破脑袋也想不出,不论久期多长,闲置资金的理财收益也不可能cover掉第一象限的权利金支出。

有500ETF期权了,自己动手就能配,还灵活性比这高,没有100万起步的要求。03合约平直附近5.750的call 0.3326元,卖put是 0.3570元, 一份赚0.0244元;

具体配置方法如下,在平值附近,卖出明年3月的一份沽,加买入1份购,这样等同于一份ETF,但因IC有贴水,所以卖沽获取的权利金必然大于买购的支出。

然后在比当前点位低10%的位置,卖一份沽,然后再在平值附近买一份沽,这要支出一定的权利金,这部分,是保护10%以内的下跌的。其实这份买沽和上面那份卖沽对冲了。

然后在在平直附...

然后在现价低10%位置5.25元,卖put是0.1585,买call是0.6115,一份成本是0.453元;

平直附近买2.9份call成本是0.3148*2.9=0.91292元

在高10%附近卖出3.9份call是获得 0.1484*3.9=0.37635元

合计1份成本是0.96517元,好像有点高啊。我的算法对吗?

4份看涨价差支付的权利金通过卖出1份虚值put补不回来。而且保证金也差不多用完了,没有闲置资金理财了

京公网安备 11010802031449号

京公网安备 11010802031449号