Edge

Edge Chrome

Chrome Firefox

Firefox

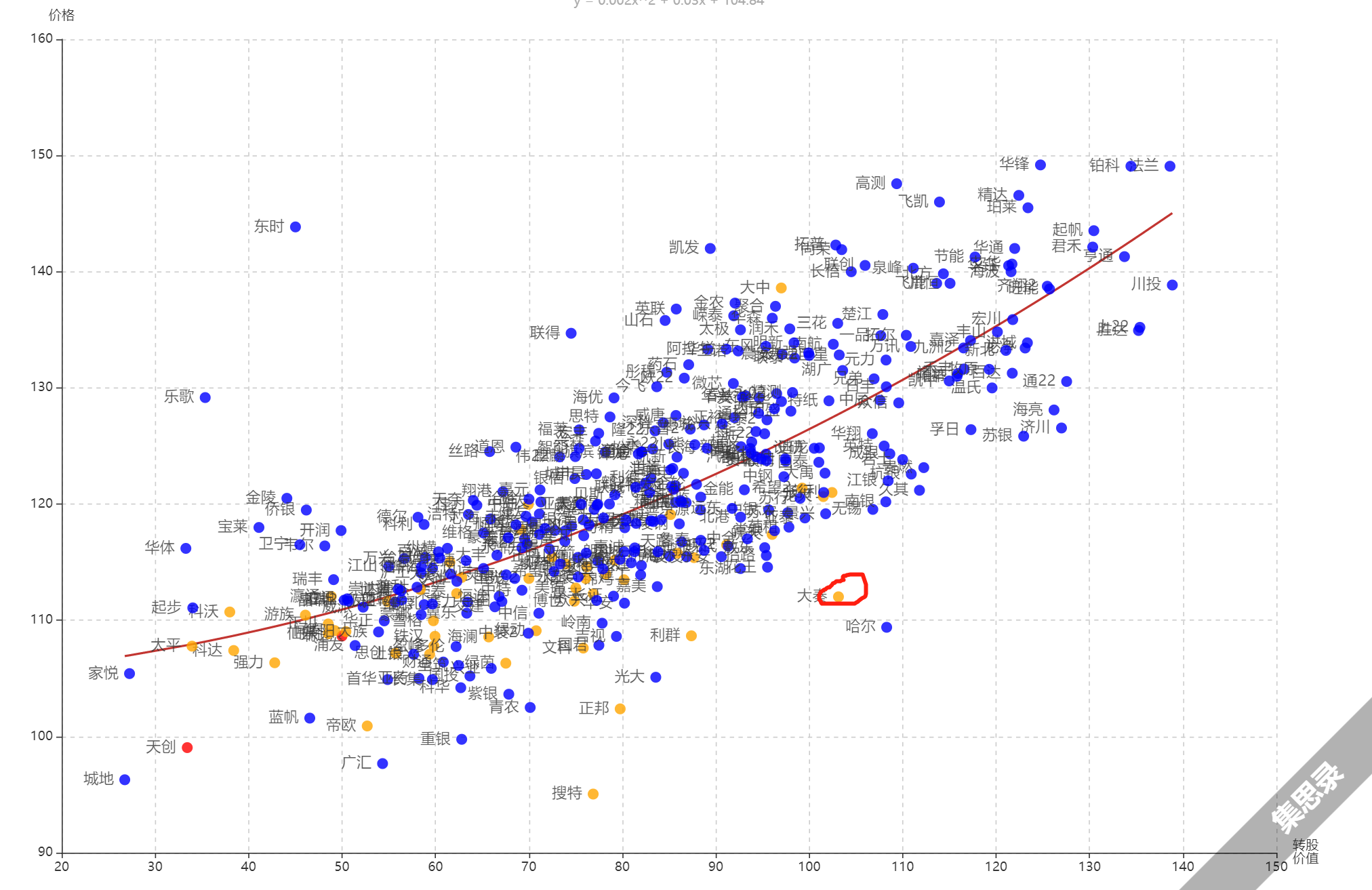

大秦转债不受待见,集思录藏宝图可见

也许有几种可能或者几种可能的集合

1.波动率低

大秦转债波动率低的可怜

数据为集思录数据

集思录数据只说了是一年的,不知道中间是如何度量,tick数据还是日收益率

横向比较还是很低

2.规模大

剩余规模近320亿,拉不动也正常

3.无法下修

PB已经小于1,目前暂不配下修

4.正股行业或者质地差

也许吧,这个不懂,就像巴菲特持有伯灵顿北方铁路公司一样,这样的公共事业公司,的确不懂

只是面上看,停稳健的

5.信用风险

表面的AAA,实际CCC

实际上我也不知道实际是什么

综上

反正就是个垃圾

不到9%的转股溢价率,以及税后YTM还是大于0%

曾经的三峡EB也是这造型

不到5%的转股溢价,以及税后YTM1%+,90+的价格

大秦转债如此不受待见

请问您觉得是以上5个原因中的哪几种

或者是其他原因?

也许有几种可能或者几种可能的集合

1.波动率低

大秦转债波动率低的可怜

数据为集思录数据

集思录数据只说了是一年的,不知道中间是如何度量,tick数据还是日收益率

横向比较还是很低

2.规模大

剩余规模近320亿,拉不动也正常

3.无法下修

PB已经小于1,目前暂不配下修

4.正股行业或者质地差

也许吧,这个不懂,就像巴菲特持有伯灵顿北方铁路公司一样,这样的公共事业公司,的确不懂

只是面上看,停稳健的

5.信用风险

表面的AAA,实际CCC

实际上我也不知道实际是什么

综上

反正就是个垃圾

不到9%的转股溢价率,以及税后YTM还是大于0%

曾经的三峡EB也是这造型

不到5%的转股溢价,以及税后YTM1%+,90+的价格

大秦转债如此不受待见

请问您觉得是以上5个原因中的哪几种

或者是其他原因?

3

赞同来自: 呆呆帽子 、陈振国 、J867176070

@小镇

大盘转债能否强赎,公司的意愿其实影响就那样。。

公司发转债的用途是买了控股股东一大片荒野场地如果大秦真不想强赎,那他就不会将强赎线设在20%,而是像其他公司一样选择通行的30%了。。。

根本不能给上市公司带来任何收益啊

过几年可能再发一笔什么的还了转债

这个公司发转债的目的就是为了低息使用资金

银行转是真想强赎,他无所谓。

大盘转债能否强赎,公司的意愿其实影响就那样。。

京公网安备 11010802031449号

京公网安备 11010802031449号