Edge

Edge Chrome

Chrome Firefox

Firefox

今天大A真是不给面子,港股资金出逃明显,趋势是早就坏了,一波波抄底的人都已经死在了半山腰。

企鹅都要跌穿200,近期网格买入2格,距离下一格也不远,还是要庆幸下个人中丐的仓位足够低,但即便如此低比例今年的整体收益也被中丐给拖没了。

可以想象重仓了中丐的人今年到底有多难,在次次的失望中慢慢绝望,毕竟跌去90%想再回去可要涨10倍才行。

有人说市场这么跌是因为“华润万家”,我是觉得熊市就是这样的,一轮轮的杀估值杀情绪,而且每一次都能比你认为的低估还要再低上许多。

所以我熊市调仓一般都会拉长战线,控制子弹慢慢来,探底阶段只能靠熬,熬过去就都好了。

当然熬的前提是你做好了适合自己的资产配置,在自己的压力承受线内控制好整体回撤,其他交给时间。

今天前三季度的GDP公布,平均增长率3%,第三季度同比增长3.9%,比预期的要高一点,只是这么来看5.5%目标应该完成不了吧。

让我最没想到的其实还是房价,原本我以为他会以下跌的形式释放压力,没想到是以lanwei的形式进行了压力转移,这也真是够绝的。

分享个这两年的感触,与其关心国家大事不如多关心自己的小生活,能够吃好喝好,每天睡个安稳觉就挺满足。

.....

今天崧盛转债上市,125开盘收于120,转债等权指数跌0.94%,对比这一塌糊涂的大盘指数转债相对还算不错了,今天个人触发了不少网格买入。

冠宇、奕瑞、利元转债中签率出炉,冠宇转债股东配售率69%,单户中0.087签,跟预估的竟然丝毫不差,猜题的水平还是不错的哈哈,11中1中签有希望。

奕瑞单户中0.047签,21中1,利元单户中0.017签,59中1,三只合计能7中1,祝咱们好运连连,多多中签!

明日密卫、泰福转债上市,中宠转2可进行申购。

1

密卫转债:

密尔克卫今日收盘价138.3,转股价格134.55,当前转股价值=转债面值/转股价格*正股价格=102.79。

密尔克卫9月15日(申购日前一工作日)收盘价为134.62,申购日9月16日。

在这过去的一个多月时间里,密尔克卫股价上涨2.7%,转股价值从100.05上涨到102.79。

个人看法:

密卫转债AA-级别,规模8.72亿,原始股东配售率66.86%,单账户顶格申购中0.028签,溢价率由申购前一日的-0.05%变为-2.71%。

根据之前测评综合,结合当前环境给予23%的溢价率,正常价值预估:102.79*1.23=127,仓储物流,质地还不错,下修较为宽松。

沪市转债开盘区间70-130,涨幅超过30%停盘至下午2:57。

密卫转债测评:9月16日密卫转债申购

2

泰福转债:

泰福泵业今日收盘价22.6,转股价格23.4,当前转股价值=转债面值/转股价格*正股价格=96.58。

泰福泵业9月27日(申购日前一工作日)收盘价为25.33,申购日9月28日。

在这过去的一个月时间里,泰福泵业股价下跌10.8%,转股价值从108.25下跌到96.58。

个人看法:

泰福转债A级别,规模3.35亿,原始股东配售率64.23%,单账户顶格申购中0.01签,溢价率由申购前一日的-7.62%变为3.54%。

根据之前测评综合,结合当前环境给予24%的溢价率,正常价值预估:96.58*1.24=120,主要从事民用水泵研发生产和销售,今年业绩还不错,规模比较小如遇炒作可能就直接130开了。

深市转债开盘区间70-130,涨幅超过20%临时停牌半小时。

泰福转债测评:9月28日泰福转债申购

3

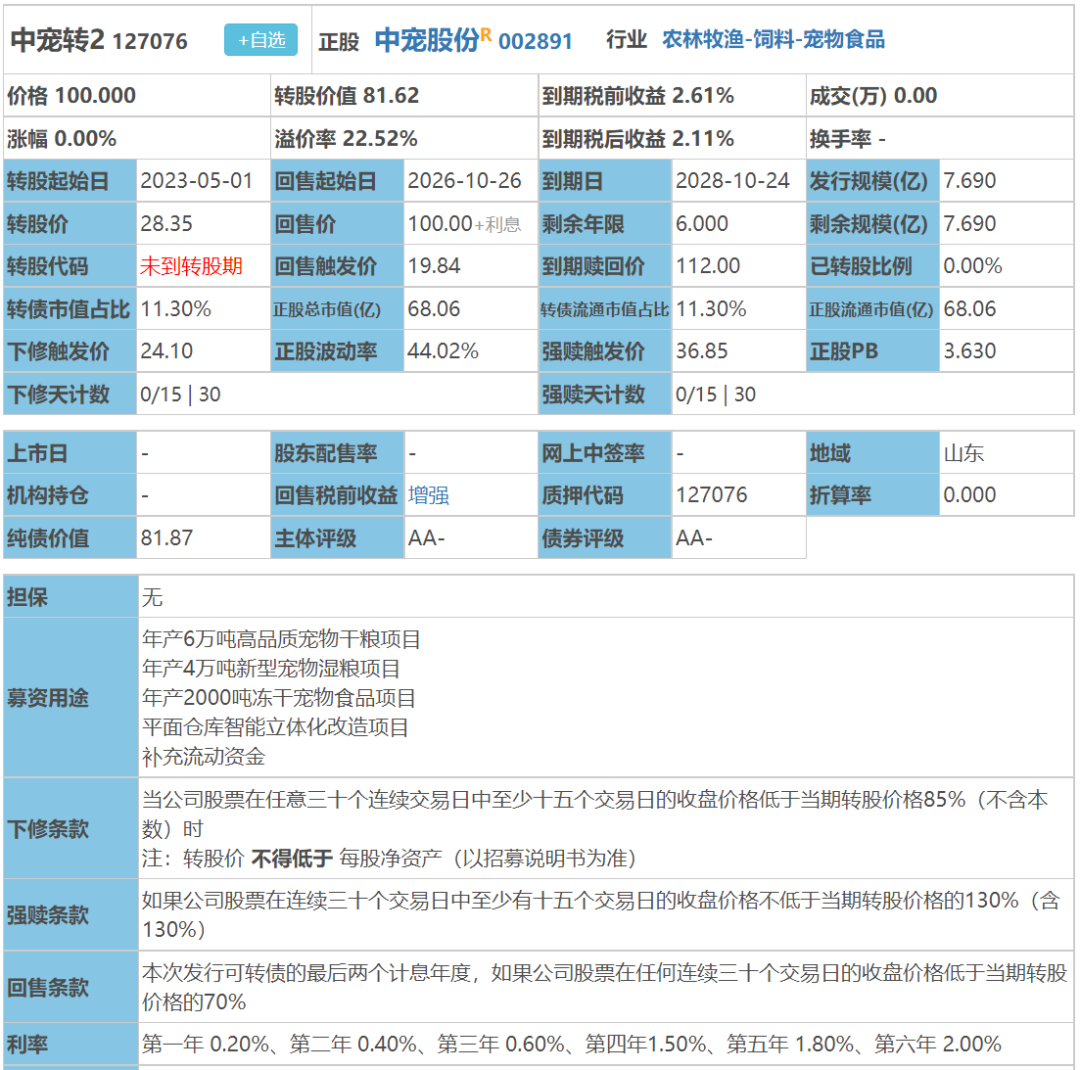

中宠转2:(正股代码:002891,配债代码:082891)

评级:AA-评级,可转债评级越高越好。

发行规模:7.69亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中宠股份今日收盘价23.14,转股价28.35,转股价值=转债面值/转股价*正股价=100/28.35*23.14=81.62,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2317%,纯债价值简化计算81.06,纯债价值一般。

公司简介:

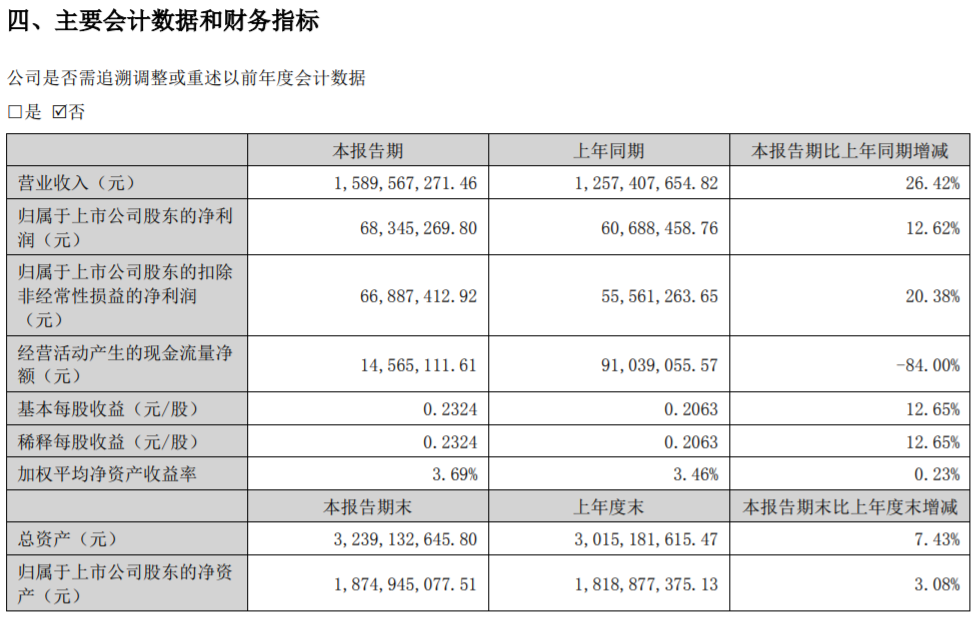

中宠股份属于农林牧渔业,公司长期深耕宠物食品行业,在核心产品宠物零食领域积累了较强的供应链能力、客户资源和渠道优势,市场份额国内领先,2019-2021年营业收入持续快速增长,年复合增长率达到29.58%。

公司成立于2002年,上市时间2017年8月,目前公司市值68.02亿,有息负债率25.44%,当前市盈率PE55.227,市净率PB3.63。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增长26.42%,归属于上市公司股东净利润同比增长12.62%。

主要风险:

1、产品以外销为主,面临国际贸易摩擦、汇率波动、疫情等风险。

2、2021年前五大客户销售额占比44.63%,其中美国客户集中度较高。

3、在建项目投资规模和设计产能较大,面临建设进度和运营效益不及预期的风险。

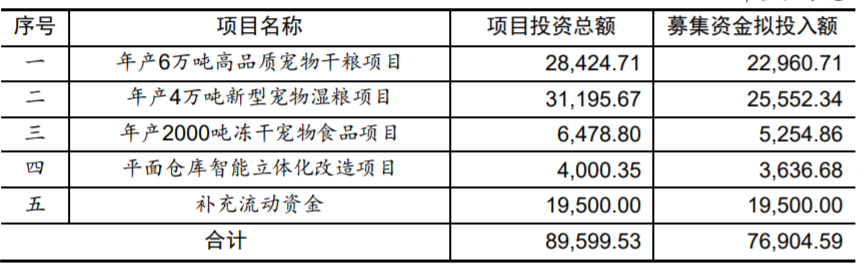

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率22.52%,结合AA-评级、相似的转债、正股质地等综合因素目前给予45%的溢价率,目前价值:81.62*1.45=118,宠物食品行业,对标佩蒂。

假设原始股东配售65%,网上按2.7亿计算,顶格申购单账户约中27000/1100/1000=0.024签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

企鹅都要跌穿200,近期网格买入2格,距离下一格也不远,还是要庆幸下个人中丐的仓位足够低,但即便如此低比例今年的整体收益也被中丐给拖没了。

可以想象重仓了中丐的人今年到底有多难,在次次的失望中慢慢绝望,毕竟跌去90%想再回去可要涨10倍才行。

有人说市场这么跌是因为“华润万家”,我是觉得熊市就是这样的,一轮轮的杀估值杀情绪,而且每一次都能比你认为的低估还要再低上许多。

所以我熊市调仓一般都会拉长战线,控制子弹慢慢来,探底阶段只能靠熬,熬过去就都好了。

当然熬的前提是你做好了适合自己的资产配置,在自己的压力承受线内控制好整体回撤,其他交给时间。

今天前三季度的GDP公布,平均增长率3%,第三季度同比增长3.9%,比预期的要高一点,只是这么来看5.5%目标应该完成不了吧。

让我最没想到的其实还是房价,原本我以为他会以下跌的形式释放压力,没想到是以lanwei的形式进行了压力转移,这也真是够绝的。

分享个这两年的感触,与其关心国家大事不如多关心自己的小生活,能够吃好喝好,每天睡个安稳觉就挺满足。

.....

今天崧盛转债上市,125开盘收于120,转债等权指数跌0.94%,对比这一塌糊涂的大盘指数转债相对还算不错了,今天个人触发了不少网格买入。

冠宇、奕瑞、利元转债中签率出炉,冠宇转债股东配售率69%,单户中0.087签,跟预估的竟然丝毫不差,猜题的水平还是不错的哈哈,11中1中签有希望。

奕瑞单户中0.047签,21中1,利元单户中0.017签,59中1,三只合计能7中1,祝咱们好运连连,多多中签!

明日密卫、泰福转债上市,中宠转2可进行申购。

1

密卫转债:

密尔克卫今日收盘价138.3,转股价格134.55,当前转股价值=转债面值/转股价格*正股价格=102.79。

密尔克卫9月15日(申购日前一工作日)收盘价为134.62,申购日9月16日。

在这过去的一个多月时间里,密尔克卫股价上涨2.7%,转股价值从100.05上涨到102.79。

个人看法:

密卫转债AA-级别,规模8.72亿,原始股东配售率66.86%,单账户顶格申购中0.028签,溢价率由申购前一日的-0.05%变为-2.71%。

根据之前测评综合,结合当前环境给予23%的溢价率,正常价值预估:102.79*1.23=127,仓储物流,质地还不错,下修较为宽松。

沪市转债开盘区间70-130,涨幅超过30%停盘至下午2:57。

密卫转债测评:9月16日密卫转债申购

2

泰福转债:

泰福泵业今日收盘价22.6,转股价格23.4,当前转股价值=转债面值/转股价格*正股价格=96.58。

泰福泵业9月27日(申购日前一工作日)收盘价为25.33,申购日9月28日。

在这过去的一个月时间里,泰福泵业股价下跌10.8%,转股价值从108.25下跌到96.58。

个人看法:

泰福转债A级别,规模3.35亿,原始股东配售率64.23%,单账户顶格申购中0.01签,溢价率由申购前一日的-7.62%变为3.54%。

根据之前测评综合,结合当前环境给予24%的溢价率,正常价值预估:96.58*1.24=120,主要从事民用水泵研发生产和销售,今年业绩还不错,规模比较小如遇炒作可能就直接130开了。

深市转债开盘区间70-130,涨幅超过20%临时停牌半小时。

泰福转债测评:9月28日泰福转债申购

3

中宠转2:(正股代码:002891,配债代码:082891)

评级:AA-评级,可转债评级越高越好。

发行规模:7.69亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

中宠股份今日收盘价23.14,转股价28.35,转股价值=转债面值/转股价*正股价=100/28.35*23.14=81.62,转股价值较低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2317%,纯债价值简化计算81.06,纯债价值一般。

公司简介:

中宠股份属于农林牧渔业,公司长期深耕宠物食品行业,在核心产品宠物零食领域积累了较强的供应链能力、客户资源和渠道优势,市场份额国内领先,2019-2021年营业收入持续快速增长,年复合增长率达到29.58%。

公司成立于2002年,上市时间2017年8月,目前公司市值68.02亿,有息负债率25.44%,当前市盈率PE55.227,市净率PB3.63。

2022年半年度报告公告:

2022年上半年公司实现营业收入同比增长26.42%,归属于上市公司股东净利润同比增长12.62%。

主要风险:

1、产品以外销为主,面临国际贸易摩擦、汇率波动、疫情等风险。

2、2021年前五大客户销售额占比44.63%,其中美国客户集中度较高。

3、在建项目投资规模和设计产能较大,面临建设进度和运营效益不及预期的风险。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率22.52%,结合AA-评级、相似的转债、正股质地等综合因素目前给予45%的溢价率,目前价值:81.62*1.45=118,宠物食品行业,对标佩蒂。

假设原始股东配售65%,网上按2.7亿计算,顶格申购单账户约中27000/1100/1000=0.024签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号