Edge

Edge Chrome

Chrome Firefox

Firefox

大家都知道LPR的变动,会影响你的房贷。但是真要细说LPR与你每个月房贷之间的关系,可能很多人就不清楚了。

LPR降低,你的房贷可能会降低;LPR上涨,你的房贷可能会上涨。

LPR有两个品种:

由于房贷大多是贷款30年,所以我们关注的是5年期以上LPR。

这就是LPR跟我们最直接的关系。

只有同时满足上面两个条件,你每个月的房贷才与LPR有关系。

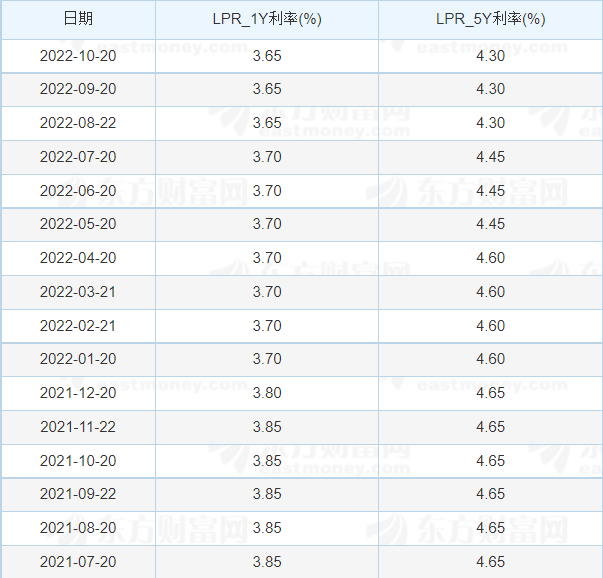

从上图可以看到,最新的5年期以上LPR为4.30%。

背景:这套房是商业贷款,当时基准利率是4.9%,贷款利率上浮10%(即购房时实际利率为5.39%),后面选择了使用LPR浮动利率。

LPR每月更新一次,但是房贷不是每个月都变化,房贷每年只变动一次(除非你在贷款合同中单独做了其他约定)。

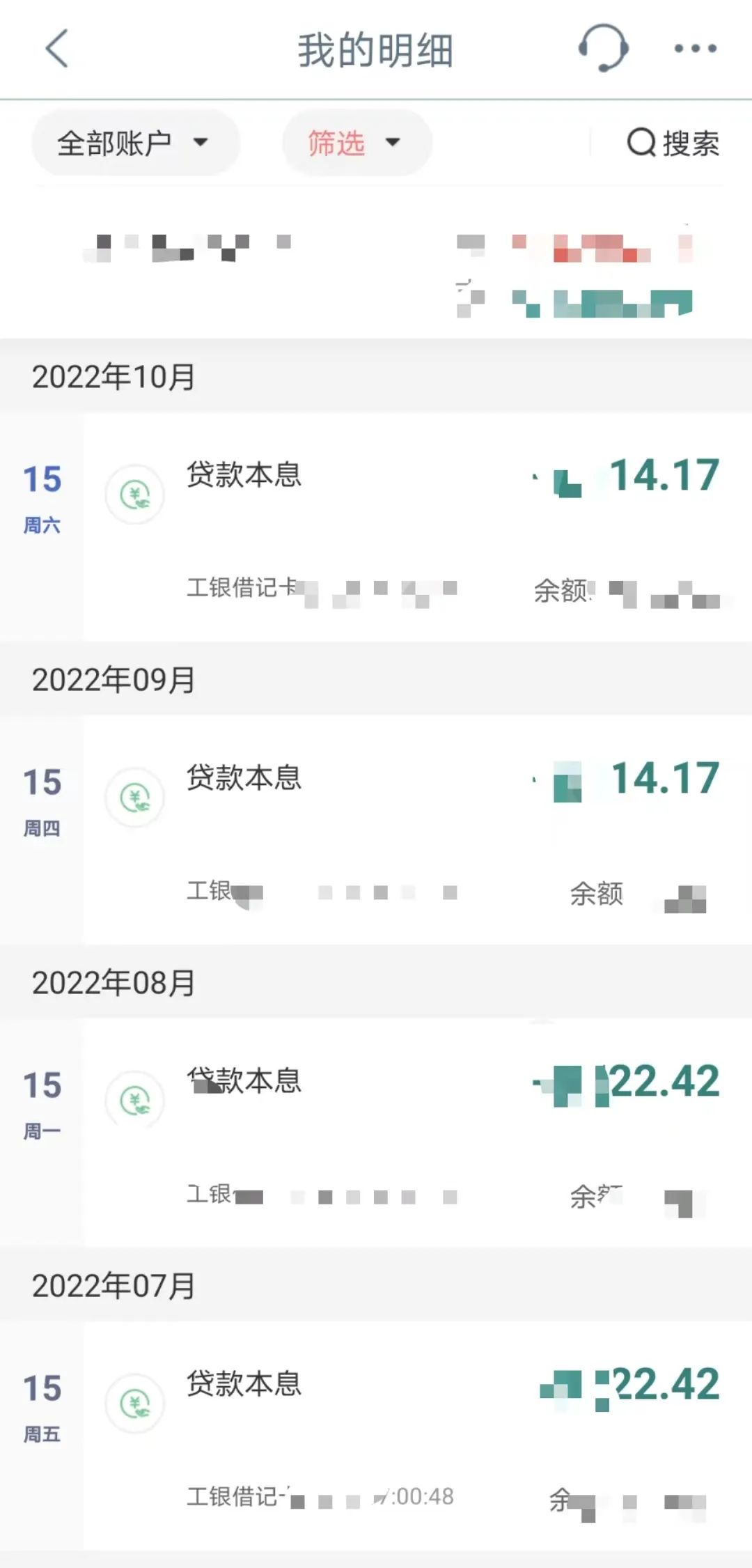

每年房贷变化的日期称为重定价日,我的重定价日是8月16日。意味着从8月16日开始的12个月,房贷会跟之前12个月不一样。

可以看到,我每个月15号还房贷,每年9月15日与8月15日的房贷是不一样的。

那么在每年8月16日,这套房的房贷利率会变成多少呢?

在选择将房贷利率转成LPR浮动利率时,所有人都是以4.8%(即2019年12月的5年期以上LPR)算差额。

比如我买房时房贷利率为5.39%,比4.8%多0.59%。那么转成LPR浮动利率后,我的实际利率永远比LPR 5年期以上利率高出0.59%。

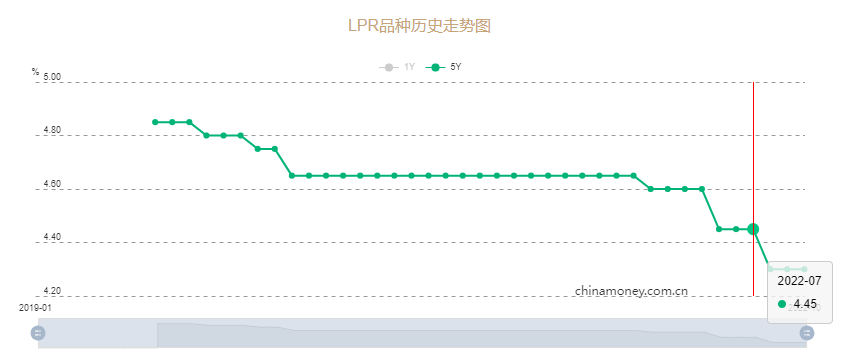

2022年7月20日,LPR 5年期以上利率更新为4.45%。由于我的房贷实际利率永远比LPR 5年期以上利率高0.59%,所以从2022年8月16日开始,我的房贷利率为5.04%。

从2022年8月16日开始的第一个还款日是2022年9月15日,所以从2022年9月15日至2023年8月15日我的还款利率一直是5.04%。

可以看到,目前(2022年10月26日)还款利率确实是5.04%。直到2023年7月20日更新LPR后,2023年9月15日开始还款利率会再次发生变化。

比如上面例子的这套房,只有每年7月20日发布的LPR才跟这套房密切相关。

每年7月20日发布的LPR 5年期以上利率,直接决定了当年9月15日至次年8月15日的还款额。

所以,这套房只需要关注每年7月20日发布的LPR数据即可:

,可以查看到每个月发布的LPR数据。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

一、LPR是什么

LPR的全称是什么,不重要,也没必要记。我们只要知道,LPR的变动,会直接影响我们每个月还多少房贷。LPR降低,你的房贷可能会降低;LPR上涨,你的房贷可能会上涨。

LPR有两个品种:

- 1年期利率

- 5年期以上利率

由于房贷大多是贷款30年,所以我们关注的是5年期以上LPR。

这就是LPR跟我们最直接的关系。

二、哪类房贷与LPR有关

LPR影响房贷的前提:- 你的房贷是商业贷款,而不是公积金贷款

- 你选择的是LPR浮动利率,而不是固定利率

只有同时满足上面两个条件,你每个月的房贷才与LPR有关系。

三、LPR多久发布一次

LPR每个月更新一次,更新时间为每个月20号:

从上图可以看到,最新的5年期以上LPR为4.30%。

四、LPR如何影响房贷

下面用我的一套房举例,给大家分析LPR的变动如何影响我每个月的房贷。背景:这套房是商业贷款,当时基准利率是4.9%,贷款利率上浮10%(即购房时实际利率为5.39%),后面选择了使用LPR浮动利率。

LPR每月更新一次,但是房贷不是每个月都变化,房贷每年只变动一次(除非你在贷款合同中单独做了其他约定)。

每年房贷变化的日期称为重定价日,我的重定价日是8月16日。意味着从8月16日开始的12个月,房贷会跟之前12个月不一样。

可以看到,我每个月15号还房贷,每年9月15日与8月15日的房贷是不一样的。

那么在每年8月16日,这套房的房贷利率会变成多少呢?

在选择将房贷利率转成LPR浮动利率时,所有人都是以4.8%(即2019年12月的5年期以上LPR)算差额。

比如我买房时房贷利率为5.39%,比4.8%多0.59%。那么转成LPR浮动利率后,我的实际利率永远比LPR 5年期以上利率高出0.59%。

2022年7月20日,LPR 5年期以上利率更新为4.45%。由于我的房贷实际利率永远比LPR 5年期以上利率高0.59%,所以从2022年8月16日开始,我的房贷利率为5.04%。

从2022年8月16日开始的第一个还款日是2022年9月15日,所以从2022年9月15日至2023年8月15日我的还款利率一直是5.04%。

可以看到,目前(2022年10月26日)还款利率确实是5.04%。直到2023年7月20日更新LPR后,2023年9月15日开始还款利率会再次发生变化。

五、如何关注LPR

通过上面分析可以看出,只要知道还款日期、重定价日,就能知道哪个月的LPR会影响自己后面12个月的房贷。比如上面例子的这套房,只有每年7月20日发布的LPR才跟这套房密切相关。

每年7月20日发布的LPR 5年期以上利率,直接决定了当年9月15日至次年8月15日的还款额。

所以,这套房只需要关注每年7月20日发布的LPR数据即可:

,可以查看到每个月发布的LPR数据。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号