Edge

Edge Chrome

Chrome Firefox

Firefox

港股巨子生物、心泰医疗开始招股,申购分析详见下文。(本文首发于昨晚)

1

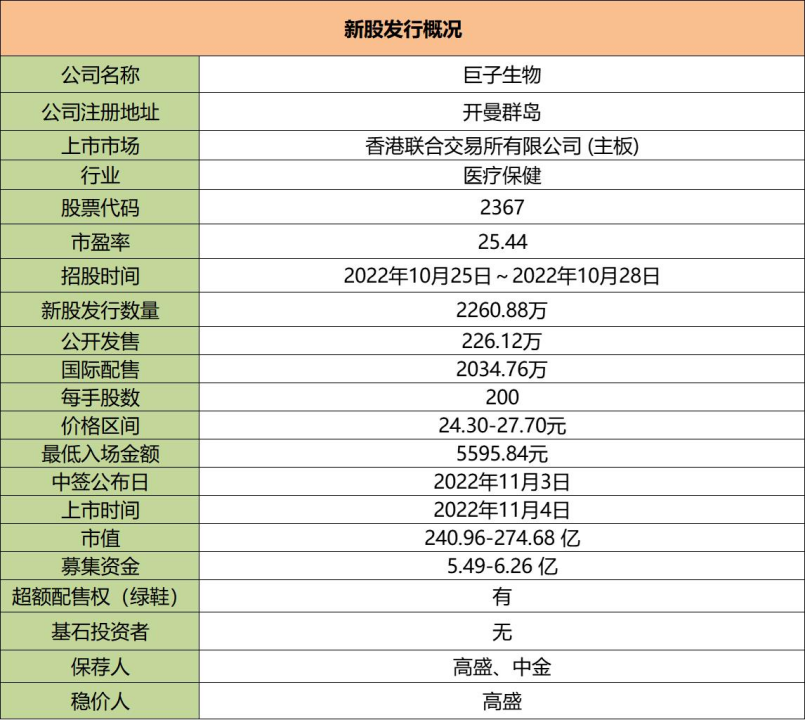

巨子生物:

基本概况:

无基石。

公司简介:

一家基于生物活性成分的专业皮肤护理产品行业的公司,设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品和基于稀有人参皂苷技术的保健食品。

生物活性成分有皮肤修护、抗衰老、美白、保湿和增强免疫力的效果,在美丽与健康领域中应用范围广泛。

按2021年的零售额计,公司的市场份额约占中国整体皮肤护理市场的1.1%,中国第二大专业皮肤护理产品公司,同时从2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司。

目前公司的产品组合中共有106项SKU,涵盖功效性护肤品、医用敷料和保健食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷及参苷。

行业概况:

按零售额计,中国皮肤护理市场从2017年的人民币3172亿元增至2021年的人民币5581亿元,并预计将进一步增至2027年的人民币11597亿元。

在皮肤护理市场中,按零售额计,中国整体专业皮肤护理产品市场从2017年的人民币200亿元增至2021年的人民币566亿元,并预计将进一步增至2027年的人民币3097亿元。

财务数据:

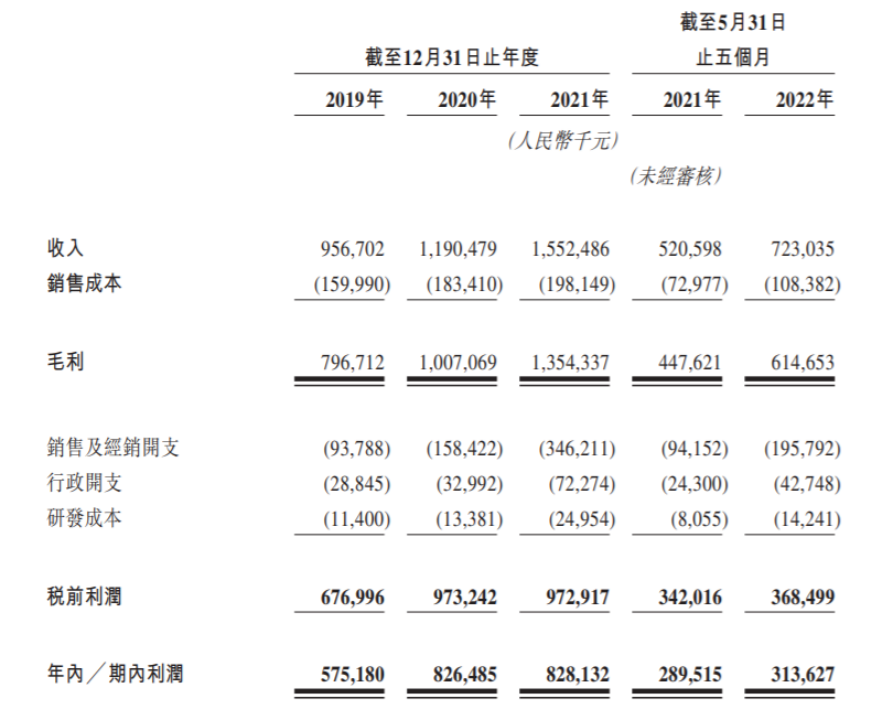

公司收入从2019年的人民币9.567亿元增至2020年的11.905亿元,并进一步增至2021年的15.525亿元。

同时,从2021年前五个月的5.206亿元增至2022年同期的7.23亿元。

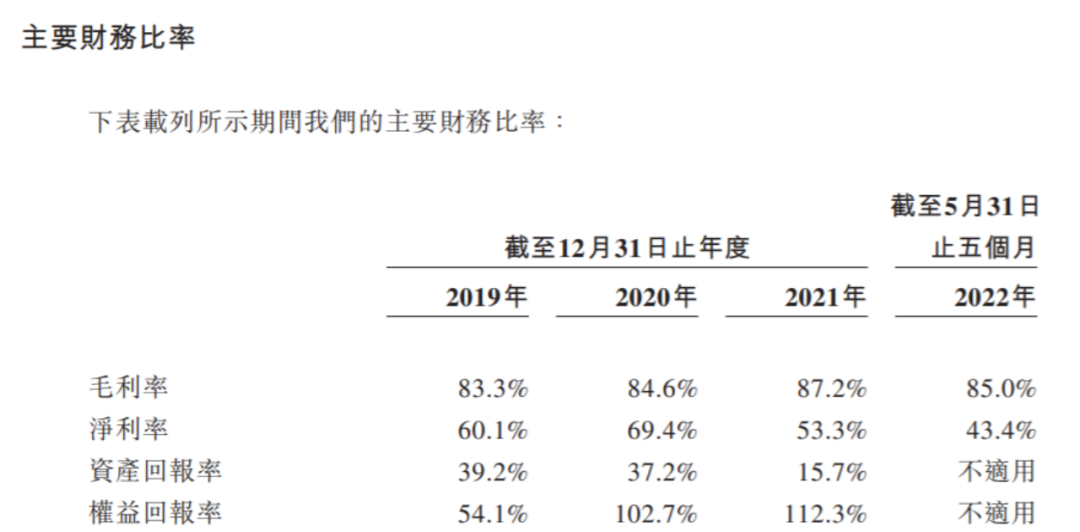

此外,于2019年、2020年、2021年及截至2022年5月31日止五个月,公司的净利润分别为人民币5.752亿元、8.265亿元、8.281亿元及3.136亿元。

净利率分别为60.1%、69.4%、53.3%及43.4%。

净利率整体下降,主要归因于公司增加了电商平台及社交媒体平台上的线上销售及营销活动的支出,从而使线上营销费用有所增加。

风险因素:

1、公司前景依赖行业发展及消费者对公司产品的需求。

2、当前公司总收入的很大一部分依赖于公司的经销商;

3、公司在研发方面的投资(包括与第三方合作)可能不会产生预期效果。

中签率预估:

公开发行总计226.12万股,每手200股,公开发行总计11306手,当前超购1倍,假设2000人申购,一手中签率100%。

综合评估:

于往期记录期间,公司营收逐年增加,但因电商业务成本支出,净利润增长缓慢。

随着中国皮肤护理市场规模持续扩大,相信公司未来仍有不错的向上发展空间。目前30倍左右的发行市盈率,无基石,在当下的市场环境下,绝大多数人会更加谨慎吧。

个人操作:感慨下还是女人的钱好赚啊,面膜好赚钱,个人放弃。

2

心泰医疗:

基本概况:

基石占比28.6%。

公司简介:

一家成立于1994年,致力于针对结构性心脏病的介入医疗器械的研发、生产及商业化的公司,拥有广泛的上市及管线产品组合。

根据弗若斯特沙利文报告,该公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计,市场份额为38.0%。

卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及相关症状,是屈指可数的商业化产品。

目前公司拥有20款已上市封堵器产品、9款封堵器在研产品以及21款主要心脏瓣膜在研产品。

行业概况:

根据弗若斯特沙利文报告,全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入由2017年的48亿美元增至2021年的93亿美元,年复合增长率为18.0%。

并预计将于2025年达到198亿美元,自2021年至2025年的年复合增长率为20.8%。

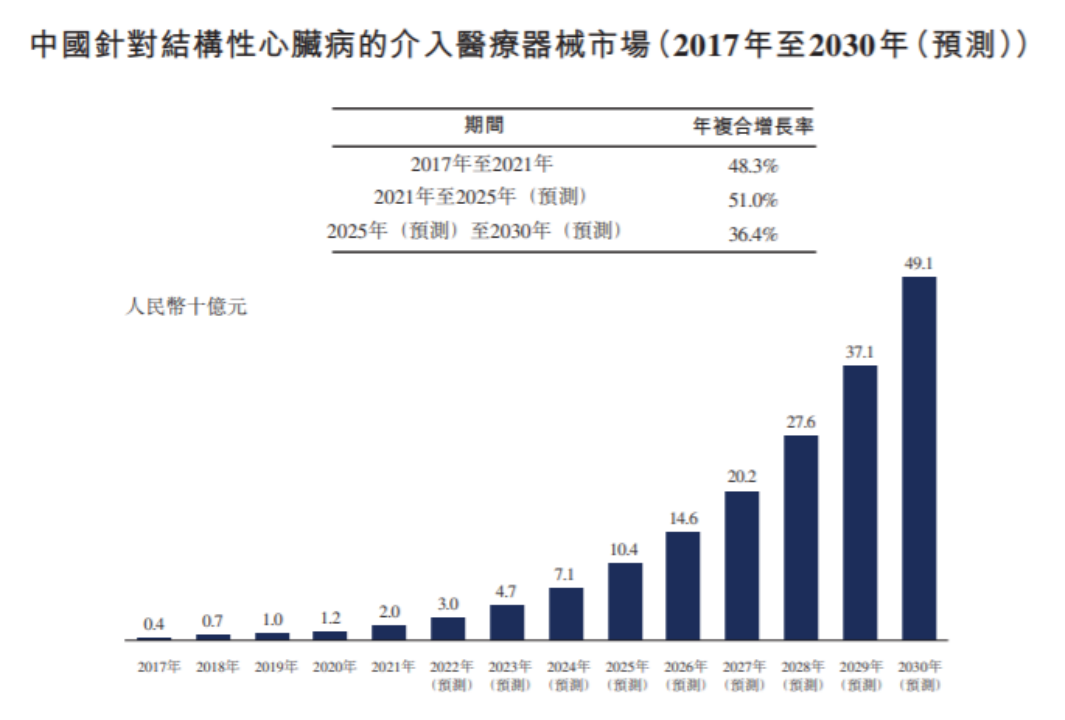

中国针对结构性心脏病的介入医疗器械市场的市场规模由2017年的人民币4亿元增至2021年的人民币20亿元,年复合增长率为48.3%。

并预计将于2025年达到人民币104亿元,年复合增长率为51.0%。

财务数据:

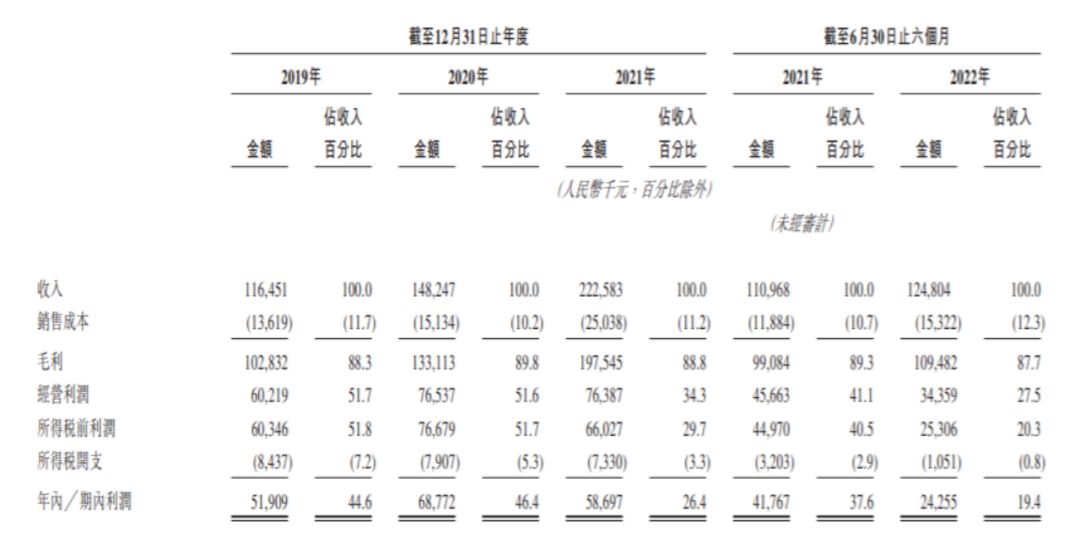

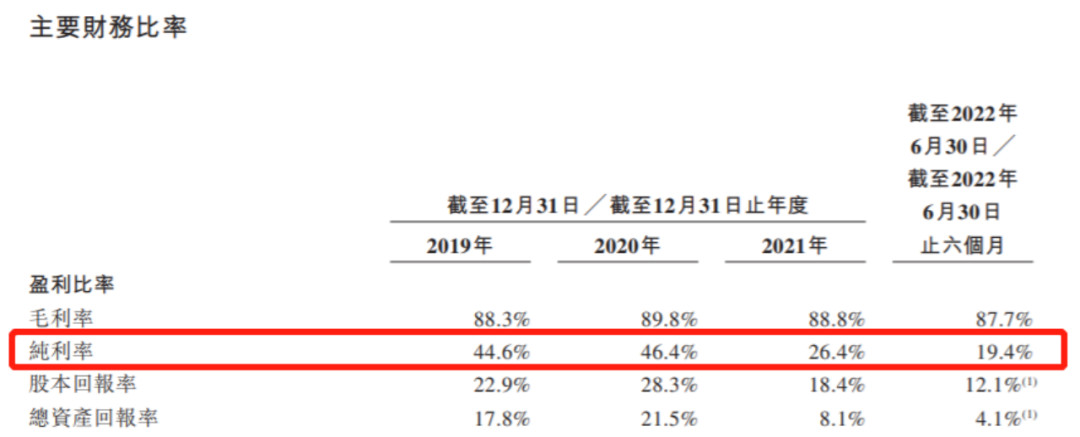

公司收入由2019年的人民币1.165亿元增加27.3%至2020年的1.482亿元,并进一步增加50.1%至2021年的2.226亿元;同时,从2021年前六个月的人民币1.11亿元增加12.5%至2022年同期的1.248亿元。

公司纯利由2019年的人民币0.519亿元增加32.5%至2020年0.688亿元,又减少14.6%至2021年的0.587亿元;同时,从2021年前六个月的人民币0.418亿元减少41.9%至2022年同期的0.243亿元。

纯利润率逐年下降。

公司竞争优势:

1、在先天性心脏病治疗领域处于领先地位,在心源性卒中预防领域具备先发优势;

2、先进的生物可降解技术,以把握市场对广受欢迎的治疗及安全益处的巨大需求;

3、中国最全面的心脏瓣膜在研产品组合,在二尖瓣在研产品中占据先发优势。

风险因素:

1、产品定价下调或会对公司的业务、经营业绩及财务状况造成重大不利影响;

2、产品的研究、开发及商业化在所有重大方面受到严格监管;

3、拥有大量商誉及无形资产,且无形资产及商誉的潜在减值可能对公司的业务、财务状况及经营业绩产生重大不利影响。

首次公开发售前投资:

2021年5月28日融资后,公司的概约估值 10.45亿美元,股东及首次公开发售前投资者禁售期12个月。

中签率预估:

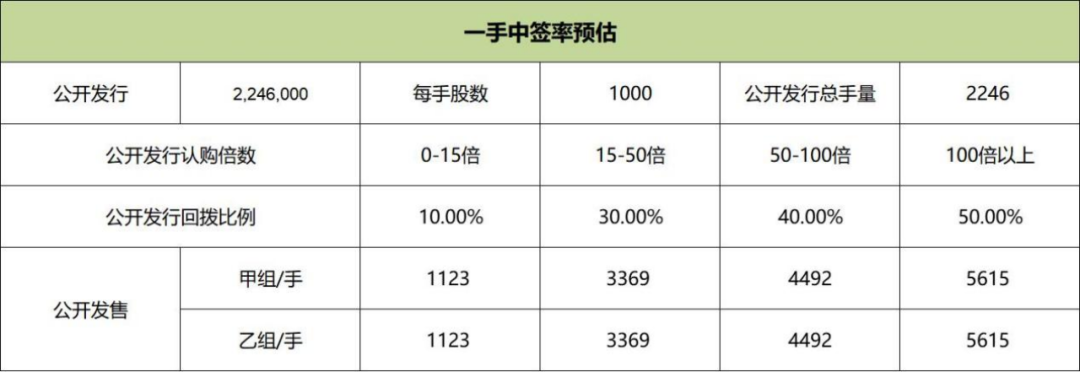

公开发行总计224.6万股,每手1000股,公开发行总计2246手,当前超购1.17倍,假设2000人申购,一手中签率30%。

综合评估:

公司是中国最大的先天性心脏病封堵器医疗器械公司,属细分行业龙头,22年中国结构性心脏病的介入医疗器械市场规模30亿左右,市场规模不大。

于往期记录期间,公司营业收入逐年增长,净利润却略有下滑。发行市盈率160左右,一手资金3万多,让人力所不及。难道就是为了让中签率低一点更好控盘?

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

1

巨子生物:

基本概况:

无基石。

公司简介:

一家基于生物活性成分的专业皮肤护理产品行业的公司,设计、开发和生产以重组胶原蛋白为关键生物活性成分的专业皮肤护理产品和基于稀有人参皂苷技术的保健食品。

生物活性成分有皮肤修护、抗衰老、美白、保湿和增强免疫力的效果,在美丽与健康领域中应用范围广泛。

按2021年的零售额计,公司的市场份额约占中国整体皮肤护理市场的1.1%,中国第二大专业皮肤护理产品公司,同时从2019年起连续三年一直是中国最大的胶原蛋白专业皮肤护理产品公司。

目前公司的产品组合中共有106项SKU,涵盖功效性护肤品、医用敷料和保健食品的八大主要品牌,即可复美、可丽金、可预、可痕、可复平、利妍、欣苷及参苷。

行业概况:

按零售额计,中国皮肤护理市场从2017年的人民币3172亿元增至2021年的人民币5581亿元,并预计将进一步增至2027年的人民币11597亿元。

在皮肤护理市场中,按零售额计,中国整体专业皮肤护理产品市场从2017年的人民币200亿元增至2021年的人民币566亿元,并预计将进一步增至2027年的人民币3097亿元。

财务数据:

公司收入从2019年的人民币9.567亿元增至2020年的11.905亿元,并进一步增至2021年的15.525亿元。

同时,从2021年前五个月的5.206亿元增至2022年同期的7.23亿元。

此外,于2019年、2020年、2021年及截至2022年5月31日止五个月,公司的净利润分别为人民币5.752亿元、8.265亿元、8.281亿元及3.136亿元。

净利率分别为60.1%、69.4%、53.3%及43.4%。

净利率整体下降,主要归因于公司增加了电商平台及社交媒体平台上的线上销售及营销活动的支出,从而使线上营销费用有所增加。

风险因素:

1、公司前景依赖行业发展及消费者对公司产品的需求。

2、当前公司总收入的很大一部分依赖于公司的经销商;

3、公司在研发方面的投资(包括与第三方合作)可能不会产生预期效果。

中签率预估:

公开发行总计226.12万股,每手200股,公开发行总计11306手,当前超购1倍,假设2000人申购,一手中签率100%。

综合评估:

于往期记录期间,公司营收逐年增加,但因电商业务成本支出,净利润增长缓慢。

随着中国皮肤护理市场规模持续扩大,相信公司未来仍有不错的向上发展空间。目前30倍左右的发行市盈率,无基石,在当下的市场环境下,绝大多数人会更加谨慎吧。

个人操作:感慨下还是女人的钱好赚啊,面膜好赚钱,个人放弃。

2

心泰医疗:

基本概况:

基石占比28.6%。

公司简介:

一家成立于1994年,致力于针对结构性心脏病的介入医疗器械的研发、生产及商业化的公司,拥有广泛的上市及管线产品组合。

根据弗若斯特沙利文报告,该公司是中国最大的先天性心脏病封堵器产品及相关手术配套产品制造商,按2021年于中国销售确认的收入计,市场份额为38.0%。

卵圆孔未闭封堵器产品及左心耳封堵器产品针对心源性卒中及相关症状,是屈指可数的商业化产品。

目前公司拥有20款已上市封堵器产品、9款封堵器在研产品以及21款主要心脏瓣膜在研产品。

行业概况:

根据弗若斯特沙利文报告,全球针对结构性心脏病的介入医疗器械市场经历了快速增长,销售收入由2017年的48亿美元增至2021年的93亿美元,年复合增长率为18.0%。

并预计将于2025年达到198亿美元,自2021年至2025年的年复合增长率为20.8%。

中国针对结构性心脏病的介入医疗器械市场的市场规模由2017年的人民币4亿元增至2021年的人民币20亿元,年复合增长率为48.3%。

并预计将于2025年达到人民币104亿元,年复合增长率为51.0%。

财务数据:

公司收入由2019年的人民币1.165亿元增加27.3%至2020年的1.482亿元,并进一步增加50.1%至2021年的2.226亿元;同时,从2021年前六个月的人民币1.11亿元增加12.5%至2022年同期的1.248亿元。

公司纯利由2019年的人民币0.519亿元增加32.5%至2020年0.688亿元,又减少14.6%至2021年的0.587亿元;同时,从2021年前六个月的人民币0.418亿元减少41.9%至2022年同期的0.243亿元。

纯利润率逐年下降。

公司竞争优势:

1、在先天性心脏病治疗领域处于领先地位,在心源性卒中预防领域具备先发优势;

2、先进的生物可降解技术,以把握市场对广受欢迎的治疗及安全益处的巨大需求;

3、中国最全面的心脏瓣膜在研产品组合,在二尖瓣在研产品中占据先发优势。

风险因素:

1、产品定价下调或会对公司的业务、经营业绩及财务状况造成重大不利影响;

2、产品的研究、开发及商业化在所有重大方面受到严格监管;

3、拥有大量商誉及无形资产,且无形资产及商誉的潜在减值可能对公司的业务、财务状况及经营业绩产生重大不利影响。

首次公开发售前投资:

2021年5月28日融资后,公司的概约估值 10.45亿美元,股东及首次公开发售前投资者禁售期12个月。

中签率预估:

公开发行总计224.6万股,每手1000股,公开发行总计2246手,当前超购1.17倍,假设2000人申购,一手中签率30%。

综合评估:

公司是中国最大的先天性心脏病封堵器医疗器械公司,属细分行业龙头,22年中国结构性心脏病的介入医疗器械市场规模30亿左右,市场规模不大。

于往期记录期间,公司营业收入逐年增长,净利润却略有下滑。发行市盈率160左右,一手资金3万多,让人力所不及。难道就是为了让中签率低一点更好控盘?

个人操作:放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号