Edge

Edge Chrome

Chrome Firefox

Firefox

今日兴发转债上市,109开收于110,算是预期之内,兴发属于没有上市就已经满足下修,不过公司没有下修。

弱势行情继续,新债的肉也在慢慢变小,当前权益类市场真的是腥风血雨,对比之下新债还能稳稳的吃点肉,万绿丛中的一点红大家好好珍惜。

今天指数主要是权重股带崩,银行地产是重灾区,这段时间银行转债也跟跌了些,网格触发买入了多格。

后天赛轮、沿浦、蒙泰转债申购,合计有27亿,明日永和转债上市。

1

永和转债:

永和股份今日收盘价38.1,转股价格33.64,当前转股价值=转债面值/转股价格*正股价格=113.26。

永和股份10月10日(申购日前一工作日)收盘价为31.4,申购日10月11日。

在这过去的大半个月时间里,永和股份股价上涨21.3%,转股价值从93.34上涨到113.26。

个人看法:

永和转债AA-级别,规模8亿,原始股东配售率89.92%,单账户顶格申购中0.008签,溢价率由申购前一日的7.13%变为-11.71%。

根据之前测评综合,结合当前环境给予18%的溢价率,正常价值预估:113.26*1.18=133,主营氟化学制产品,公司氟化工产业链覆盖多个环节,且拥有萤石矿产资源,下修条款较严苛,整体质地还不错,首日最高开盘130,可以尾盘看情况再出。

永和转债测评:10月11日永和转债申购

......

2

多想云:

基本概况:

基石占比2.93%。

公司简介:

公司于中国提供整合营销解决方案服务,包含五类:内容营销、SaaS互动营销、数字营销、公关活动策划、及媒介广告。

内容营销使用内容作为载体,将品牌客户广告整合至不同的活动及视频,以达致营销目的,其可分为两大类:活动内容营销及数字内容营销。

在活动内容营销中,运动内容营销依靠马拉松及街舞等运动赛事作营销用途,公司在提供活动内容营销服务方面一直取得成功。

于往绩记录期间,逾200名客户委聘公司提供整合营销解决方案服务,在快消品、鞋服及房地产行业取得突出成就。

公司的客户品牌包括(其中包括):鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟、盼盼、恒安、安井、华润置地及万科。

行业概况:

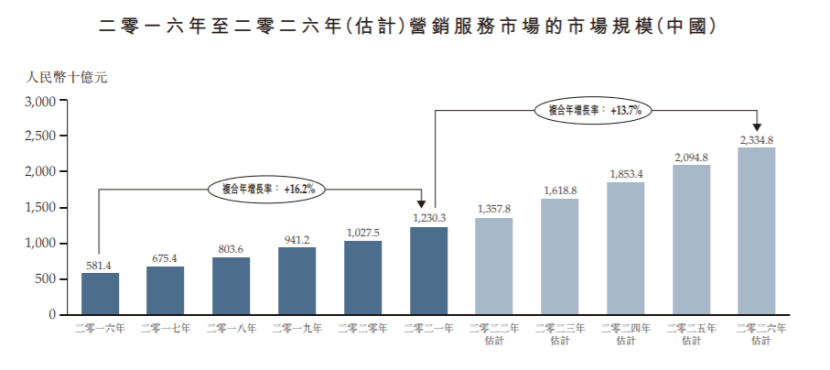

2021年电脑、移动设备、报章杂志及电视为中国的四大主流营销媒体,营销服务的市场规模由2016年的人民币5814亿元增加至2021年的人民币12303亿元,复合年增长率为16.2%。

随著消费不断升级,消费者的品牌意识亦有所提升,预期营销服务市场的市场规模于2026年将达人民币23348亿元,2021年至2026年的复合年增长率为13.7%。

竞争格局:

营销服务行业在中国属竞争激烈且高度分散的行业,有超过一百万间营销服务公司,而2021年五大营销服务公司仅占中国营销服务市场总收益约16.9%。

该公司2021年的收益约为人民币4亿元,占2021年中国营销服务市场的市场份额约0.03%。

财务数据:

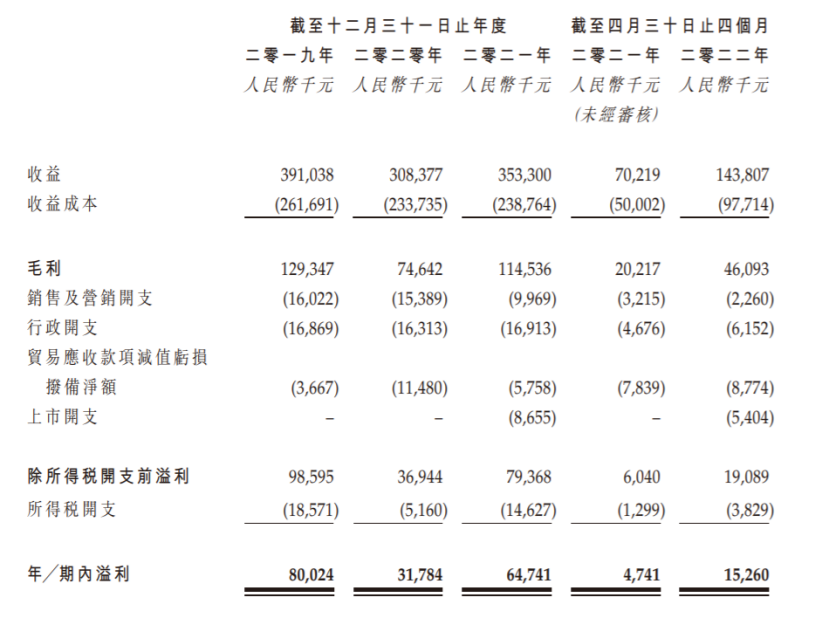

2019-2021年、2021年首四个月以及2022年首四个月,公司净利润分别为人民币8000万元、3180万元、6470万元、470万元及人民币1530万元。

中签率预估:

公开发行总计1600万股,每手2000股,公开发行总计8000手,当前超购0.31倍,假设3000人申购,一手中签率70%。

综合评估:

相比较2019年公司近几年的营收及利润都逐步下滑,近期上市行业相关个股:天润云、智云健康、玄武云、万物云都已经大跌30%以上了。

广告及流量业务在这种大背景下估计也是越来越难,主要是广告主们收入下滑了,那可预见的广告投入自然也要下降。

个人操作:港股这种行情投机都不敢,放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

弱势行情继续,新债的肉也在慢慢变小,当前权益类市场真的是腥风血雨,对比之下新债还能稳稳的吃点肉,万绿丛中的一点红大家好好珍惜。

今天指数主要是权重股带崩,银行地产是重灾区,这段时间银行转债也跟跌了些,网格触发买入了多格。

后天赛轮、沿浦、蒙泰转债申购,合计有27亿,明日永和转债上市。

1

永和转债:

永和股份今日收盘价38.1,转股价格33.64,当前转股价值=转债面值/转股价格*正股价格=113.26。

永和股份10月10日(申购日前一工作日)收盘价为31.4,申购日10月11日。

在这过去的大半个月时间里,永和股份股价上涨21.3%,转股价值从93.34上涨到113.26。

个人看法:

永和转债AA-级别,规模8亿,原始股东配售率89.92%,单账户顶格申购中0.008签,溢价率由申购前一日的7.13%变为-11.71%。

根据之前测评综合,结合当前环境给予18%的溢价率,正常价值预估:113.26*1.18=133,主营氟化学制产品,公司氟化工产业链覆盖多个环节,且拥有萤石矿产资源,下修条款较严苛,整体质地还不错,首日最高开盘130,可以尾盘看情况再出。

永和转债测评:10月11日永和转债申购

......

2

多想云:

基本概况:

基石占比2.93%。

公司简介:

公司于中国提供整合营销解决方案服务,包含五类:内容营销、SaaS互动营销、数字营销、公关活动策划、及媒介广告。

内容营销使用内容作为载体,将品牌客户广告整合至不同的活动及视频,以达致营销目的,其可分为两大类:活动内容营销及数字内容营销。

在活动内容营销中,运动内容营销依靠马拉松及街舞等运动赛事作营销用途,公司在提供活动内容营销服务方面一直取得成功。

于往绩记录期间,逾200名客户委聘公司提供整合营销解决方案服务,在快消品、鞋服及房地产行业取得突出成就。

公司的客户品牌包括(其中包括):鸿星尔克、ABCKids、韩后、立白、斐乐、金冠、361度、贵人鸟、盼盼、恒安、安井、华润置地及万科。

行业概况:

2021年电脑、移动设备、报章杂志及电视为中国的四大主流营销媒体,营销服务的市场规模由2016年的人民币5814亿元增加至2021年的人民币12303亿元,复合年增长率为16.2%。

随著消费不断升级,消费者的品牌意识亦有所提升,预期营销服务市场的市场规模于2026年将达人民币23348亿元,2021年至2026年的复合年增长率为13.7%。

竞争格局:

营销服务行业在中国属竞争激烈且高度分散的行业,有超过一百万间营销服务公司,而2021年五大营销服务公司仅占中国营销服务市场总收益约16.9%。

该公司2021年的收益约为人民币4亿元,占2021年中国营销服务市场的市场份额约0.03%。

财务数据:

2019-2021年、2021年首四个月以及2022年首四个月,公司净利润分别为人民币8000万元、3180万元、6470万元、470万元及人民币1530万元。

中签率预估:

公开发行总计1600万股,每手2000股,公开发行总计8000手,当前超购0.31倍,假设3000人申购,一手中签率70%。

综合评估:

相比较2019年公司近几年的营收及利润都逐步下滑,近期上市行业相关个股:天润云、智云健康、玄武云、万物云都已经大跌30%以上了。

广告及流量业务在这种大背景下估计也是越来越难,主要是广告主们收入下滑了,那可预见的广告投入自然也要下降。

个人操作:港股这种行情投机都不敢,放弃。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号