Edge

Edge Chrome

Chrome Firefox

Firefox

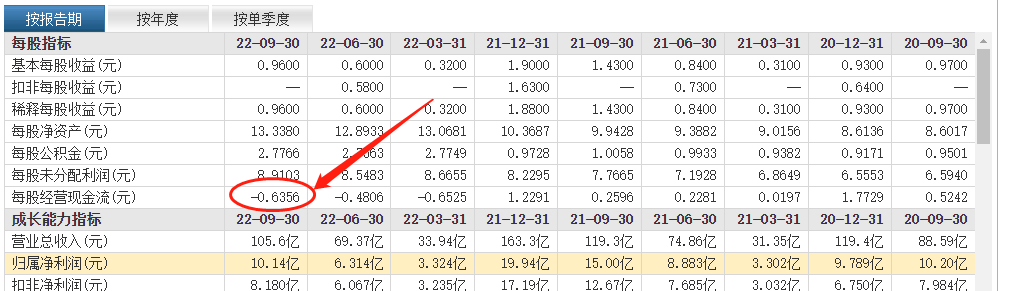

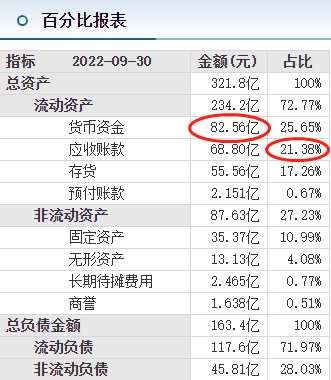

没错,大族的财务报表比较稳健,安全性毋庸置疑,尤其是82.56亿的现金估计打退了好多集友埋伏的欲望。但是,看看三季报每股现金流:-0.63元!那么每股0.96元的收益大部分是假钱---白条应收款!再看看存货周转天数:212.8天,那么他们真的不差钱吗??

转债余额23亿左右,如果到期兑付,按每张106元计算大约是24.38亿,也就是影响到每股经营现金流2.31元左右,如果没有其它财务安排,接近-3元的每股现金流怎么说也不那么潇洒应对得了吧?

再毛估估风险收益比。按今天的收盘价107.45元计算,到期YTM税后-1.65%,久期1.241年,到期最大亏损-2.05%。如果下修到底,综合考虑盘子大小,正股波动率,赛道等因子,横向比较估值大约可以在115-120元吧(个人看法,估值有待讨论),是不是值博率还算OK呢?

至于下修概率高低见仁见智,个人预计30%-50%。

特别是现在没什么赚钱机会了, 把钱买大族转债,一个月后不下修,也许是抄底其他资产的机会。

股权稀释这个事情,23亿转债,对于310亿的盘子,股权稀释不到10%,而且也很好解决,高云峰现在自己花点钱,买入转债不就行了。到时候转债直接转股就行了,转债买的多,说不定股权还能提高。

我赌它下调转股价,闲钱一把梭了!

赞同来自: langdewang 、柠檬茶1225

作为大族员工我来回答这个问题:1、公司管理层不是不懂可转债规则条款,说不下修是给你们看的,因为现在还没有逼到最后时刻,尽量拉升股价,高云峰是是非常懂金融的,只是现在时机没到,公司一年净利润才十几亿,转债23亿规模,公司没有傻到会还钱,大族转债100%是不会还钱的,最后必然强赎。2、张家港基地投资100亿,公司现金流也非常吃紧,不然高懂不会频繁质押股份,年报必然不好也不好看,公司生产激光设备应收账...留给公司时间不多了,而且很多因素是未知的。个人认为靠股价上涨强赎不现实。只能现在下修到底再想办法促进农民强赎

赞同来自: 李小录2024 、liyiming 、vable1123 、冰水零度 、纳普 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1、公司管理层不是不懂可转债规则条款,说不下修是给你们看的,因为现在还没有逼到最后时刻,尽量拉升股价,高云峰是是非常懂金融的,只是现在时机没到,公司一年净利润才十几亿,转债23亿规模,公司没有傻到会还钱,大族转债100%是不会还钱的,最后必然强赎。

2、张家港基地投资100亿,公司现金流也非常吃紧,不然高懂不会频繁质押股份,年报必然不好也不好看,公司生产激光设备应收账款周期一年左右,应收账款占总销售额30%左右,第四季度开始应收账款开始回收部分包括宁德时代10亿订单,所以一季报和半年报大概率比去年要好。

3、个人预测公司会在半年报发布后依股价实际情况决定是否下调转股价,如果股价在45元以上可能会直拉到强赎触发价,如果股价过低低于40元,公司会发布下调转股价,但转股价大概率不会低于45元,避免过度稀释股权。仅供参考!

随意猜想下后面的情节,根据大族大股东以前的恶劣作为,他抵押了几乎所有的股份,又头铁,就是降低下调的预期,啥时候它马甲买好了可转债,突然下调……非常有可能,按理说公司不应该给出这么明确的到期还钱信息。昨天一直在琢磨这事,但话说回来,即便有一定概率也不见得值得赌,机会成本太高了。

赞同来自: henji01 、影约 、shentan000 、画眉 、robin8848 、 、 、 、 、 、 、 、更多 »

我是大族转债的投资者。。。。接着向对方介绍了大族转债上市以来的市场表现,总的表达意思是大族不是一个好学生,是一个不思进取的差生。

问1:大族管理层有没有促进转股的计划?有没有讨论过下调转股价?

答1:没有,转股价离得太远,对公司股权稀释太大,对二级市场投资者不公平,大族现金流对偿还没有压力。(听到这里,我顿时菊花一紧)

问2:上次“不下修公告”里提到不下修的原因是保护全体投资者的利益,转债投资人也属于大族投资者,你们这样做完全置转债投资者的利益于不顾!

答2:转债给了利息呀,并没有任何损失,二级市场没有受益呀,下调损坏了他们的利益。(听到这里老子火就不打一处来,言语不能太官方客气了!)

问3:转债利息给多少,是高是低你应该比我清楚,大族拿着这部分低息的资金经营,能说转债投资者没损失,二级投资者没利益?如果完全不考虑转债的利益,你们这种行为就是白嫖(真的这是原话),如果今后再发转2,转N,必将因为有前科而遭到投资者的唾弃!

答3:嗯,同意你的看法。但是现在股价才30元,公司不可能这么低的价格转股的,反正最后都转不了股的。

(听到这里,我觉得他们已经清楚的告知底牌了,那么退而求其次,找到一个多赢的方案也许对方能接受)

问4:我理解能不能转股看市场,但至少公司应该拿出诚意来,比如下调到30不能接受,那么下调到某一个公司认为可以接受的价格也行呀,至少转债投资者觉得公司还是为我们考虑的。

答4:啊?还能这样调呀?不是按股东大会前20日均价调吗?如果能这样你这个建议我们可以考虑。我现在请教一个问题:比如调到45元,最后也不能转股,最终价格也是和不调一样,那调不调有什么关系呢?

(后面我跟她解释了调和不调体现了管理层的转股意愿,即便最后不转股至少安慰了转债投资人,觉得管理层还是有良心的,也对二级有交代,公司股份也没有被稀释,这是一个四方都赢的局面)

问5:举个例子横河转债不提前强赎,阶段性保护投资者的利益,把这个下跌过程放缓,虽然最后还是跌。如果大族这次仍然不下调,那就是突然死亡,第二天转债价格崩盘,你觉得这样好吗,对转债持有人公平吗?

答5:谢谢你的建议,我们需要向保荐机构咨询一下,如果确实如你所说的情况,公司一定会考虑的,能有多赢的方案当然好,再次感谢你的建议。

转债占比只有区区8%,PB接近2,对公司股权稀释相当有限。下修也就举手之劳的事,即便不做市值管理,单靠给转债持有人画个饼估计也能转不少股。这种标的值博率非常高占比是不高,但是大股东持股比例本来就不高 不会愿意继续稀释 而且当前市值才200多亿,大股东不会贱卖股权的

-0.63是经现净,还债的钱在筹现净,q3余额35亿。压力也不是没有,只是不大。觉得目前略高于赎回的价格不算低估。转债占比只有区区8%,PB接近2,对公司股权稀释相当有限。下修也就举手之劳的事,即便不做市值管理,单靠给转债持有人画个饼估计也能转不少股。这种标的值博率非常高

京公网安备 11010802031449号

京公网安备 11010802031449号