Edge

Edge Chrome

Chrome Firefox

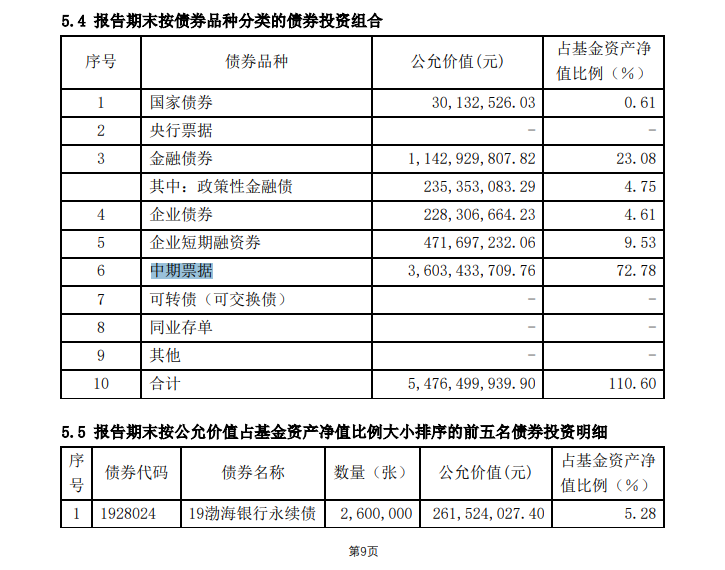

Firefox我们查询到大融城2A这个品种在11月21日有一笔5000万的成交,跌幅为49.24%。固收类资产单日跌50%,这已经是实质性暴雷了,该项目底层资产是重庆观音桥大融城的商业地产,这几年的商业地产大家都懂的,应该没有人愿意按原价接盘。一种可能是这笔交易的卖方就是急于出手的富荣基金,另一种可能是这笔交易并非富荣所为,但是基金持仓债券必须按照最新的活跃成交价进行估值。根据三季报信息,大融城2A本来只占基...最可能的情况是机构大客户的行为,而不是散户的行为,从接近2亿的规模到40多亿然后再到估算的2亿规模可以大致猜测,就像以前一个基金经理怒怼大机构客户不要申购他基金了,就是因为机构大客户突然大笔申购,结果不到几个交易日又赎回,基金经理也是头疼。

猜测应该是持续赎回造成的吧。一开始还能处置流动性好的债,维持小跌,然后流动性不好的债占比越来越高。然后赎回还在继续,就只能巨大折扣不计成本卖流动性不好的债,形成净值的巨幅下跌。最近什么债券大跌了12%?

开放式债基,就好比搞个开放式基金开发房地产,大家把钱投进来,买了地招了人,建了一半还没卖出去多少,结果遇到行业不景气,投资人要强行撤资了。那只能先把人员、流动资产先处置了,最后建了一半的楼和地要卖,能卖多少钱呢?所以,开放...

无风之城

- CFA FRM

- CFA FRM

我们查询到大融城2A这个品种在11月21日有一笔5000万的成交,跌幅为49.24%。有一点说错了,债券和ABS一般都不按收盘价估值的,都是按照第三方估值来算的,大融城2A的中证估值依然在100元左右。所以基本可以确定是当天折价卖掉了,而不是估值带下来的。

固收类资产单日跌50%,这已经是实质性暴雷了,该项目底层资产是重庆观音桥大融城的商业地产,这几年的商业地产大家都懂的,应该没有人愿意按原价接盘。

一种可能是这笔交易的卖方就是急于出手的富荣基金,另一种可能是这笔交易并非富荣所为,但是基金持仓债券必须按照最新的活跃成交价进行估值。根据三季报信息,大融城2A本来只占...

如果说是因为连续赎回导致不得不去“不计成本”贱卖哪些不好卖的资产了。。那么现在12%跌幅过后只能说明剩下的东西都是更加不好卖的,未来出现更夸张跌幅的可能性也更大了。华安安浦债券C006338,今年10-17单日跌幅接近8%,后面这段行情以前哪年也有一只什么债券基金,单日跌幅也是很夸张。但看了后面的走势,也并没有发声报复式补涨行情,看起来,一般般。反正,这玩意绝对不会是什么错杀,没啥子便宜捡的,别...为何华安债这么大跌幅却不知道呢

赞同来自: numberscis 、奕哥 、一思难过 、wangsj 、学IPNU 、 、 、 、 、更多 »

二级市场赎回不影响偿债能力吧,其实我觉得如果只是因为流动性导致赎回下跌,那些抄底的不一定会亏。当然我不抄底,就看热闹。如果说是因为连续赎回导致不得不去“不计成本”贱卖哪些不好卖的资产了。。那么现在12%跌幅过后只能说明剩下的东西都是更加不好卖的,未来出现更夸张跌幅的可能性也更大了。

华安安浦债券C006338,今年10-17单日跌幅接近8%,后面这段行情

以前哪年也有一只什么债券基金,单日跌幅也是很夸张。但看了后面的走势,也并没有发声报复式补涨行情,看起来,一般般。

反正,这玩意绝对不会是什么错杀,没啥子便宜捡的,别去就对了

赞同来自: 招金牛 、Luff123D 、ymmgfm 、心无挂碍 、fengcc 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

固收类资产单日跌50%,这已经是实质性暴雷了,该项目底层资产是重庆观音桥大融城的商业地产,这几年的商业地产大家都懂的,应该没有人愿意按原价接盘。

一种可能是这笔交易的卖方就是急于出手的富荣基金,另一种可能是这笔交易并非富荣所为,但是基金持仓债券必须按照最新的活跃成交价进行估值。根据三季报信息,大融城2A本来只占基金净资产的1%,哪怕价格跌50%,也不会对基金净值造成太大影响,基金经理当时买1%的仓位用来做收益增强,但万万没想到基金能在短期内发生踩踏式赎回。

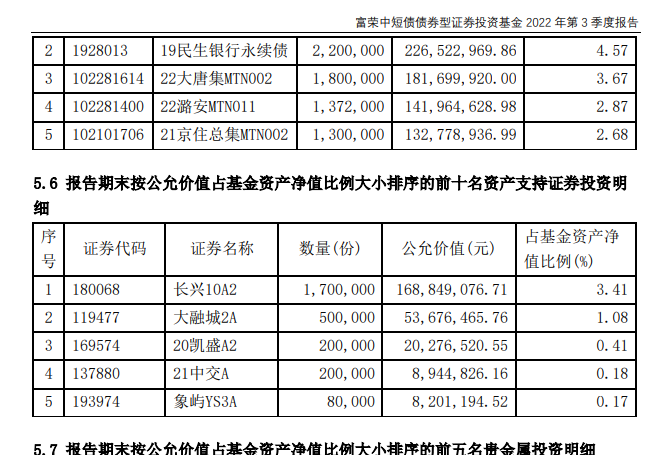

把其他流动性好的资产都卖完应对赎回后,这个原本占基金资产1%的证券占比迅速提高,按当日12%的跌幅,那5000多万的大融城2A应该占基金资产的24%了(-50%*24%≈-12%),大概猜测基金最新的规模在2亿左右。

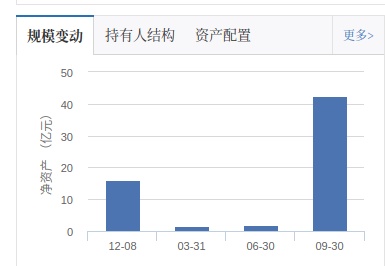

总结下来,基金经理剑走偏锋,买了一些流动性和期限都不符合中短债基金投资的品种,埋下隐患,在债券的上行周期获得了超额的收益,成了网红产品,散户纷至沓来,基金规模迅速扩大。

而债券下跌后,引发了连锁的赎回效应,前面客户的赎回资金无法实时到账引发了更大规模的“挤兑”,规模的快速萎缩导致基金持仓只剩下流动性最差、风险最大的品种,最后可能是主动成交或是被动暴雷,引发了骇人听闻的债基单日跌幅。

赞同来自: tianyantong 、投资123 、画眉 、wangsj 、花园小琴更多 »

我就是好奇,,这玩意作为债券基金,三季度报里头的持仓没有哪个单品占比超过10%。就如基金公司发的声明是说,他们是为了应对广大投资者的赎回,所以不得不不断被迫贱卖持仓。季报显示持仓债券110%,这并不算高,关键是连续下跌以后 ,很可能暴跌前一天,有巨大的赎回

净值下跌12%啊,整个组合亏损12%。看他持仓也没有哪个在公布持仓里的单品发生了违约。

量,比如90%份额赎回,这样暴跌当日基金相当于10倍杠杆,所以跌12%就说得通了。

我就是好奇,,这玩意作为债券基金,三季度报里头的持仓没有哪个单品占比超过10%。就如基金公司发的声明是说,他们是为了应对广大投资者的赎回,所以不得不不断被迫贱卖持仓。

净值下跌12%啊,整个组合亏损12%。看他持仓也没有哪个在公布持仓里的单品发生了违约。

其一,机构占比过高的不买,规模太小的不买;

其二,最重要是分散,买5~10只债基摊大饼就能化解,就算买到了这只暴雷的债基整体也就亏1%~2%。

首先逆回购是有质押的,借钱的人要拿债券打折质押,不还钱可以处理质押债券,能质押的债券资质都是不错的,折扣也是比较大的

其次,逆回购是中证登做第三方担保交收,出钱方和借钱方并不是直接做对手方,都是和中证登做交易对手

万一出问题,借钱方不还钱,中证登会先还钱给出钱方,再找借钱方算账

赞同来自: 爬楼梯啊 、yangchen0821 、maxnabla 、neverfailor 、奋斗k 、更多 »

为了减少投资者集中赎回引发“踩踏”,富荣中短债在11月16日更改了赎回规则,将支付赎回款项延长到T+7个交易日内(含T日)。

其实真没必要买底层资产不明确,操作思路不清晰的债券基金国债ETF,证金债ETF靠谱吗?

https://www.jisilu.cn/question/442158

去年提到过这个问题

自己买债券要比买债券基金要靠谱,当然现在个人除了国债,金融债和可转债以外,大部分债券都买不了啦

赞同来自: edvintracy 、持有封基 、过眼云烟 、xiaokenken 、画眉 、更多 »

https://www.jisilu.cn/question/442158

去年提到过这个问题

自己买债券要比买债券基金要靠谱,当然现在个人除了国债,金融债和可转债以外,大部分债券都买不了啦

看他的持仓规模变动就知道,3季度进来了一个机构,然后这个季度就跑了。原来还是迷你债基由于巨额赎回造成的净值大幅亏损。上午光看到了它九月底的数据,还以为不是迷你债基。

巨赎后,亏损的部分由剩余规模的基金来承担。

https://kaihu51.com/fund/397/

赞同来自: 突飞 、joyecho 、gaokui16816888

我是持有富荣富兴纯债,昨天看到净值暴跌1.9%也有点吃惊,这堪比股票基金了。没想到富荣的中短债更是12%,这可以说创造历史了吧,股票基金一天跌这么多都极其罕见。。。后面查了一下富荣富兴纯债,机构持有70%,个人投资者持有29%。而富荣中短债里个人投资者占大头,持有85%,机构只持有15%,个人猜测这一波应该是恐慌,导致个人投资者疯狂赎回,引发踩踏,基金经理不得不折价卖出带血筹码。。。同样持有富兴,但今天赎回了。年初买的,利润基本亏完。之前不卖出的原因和楼主分析的一致。今天卖出的原因是,基金经理是一样的。

liming139 - 支付宝养鸡场场主

赞同来自: gaokui16816888

遇到大额的赎回,难道不卖债就没第二条路了?这样七赎八赎,最后清盘?除非公司接的住,不然四十亿没有流动性砸的惨不忍睹

chineseumi

- 中国海 · 全栈基金经理

二级市场赎回不影响偿债能力吧,其实我觉得如果只是因为流动性导致赎回下跌,那些抄底的不一定会亏。当然我不抄底,就看热闹。偿债能力当然不影响,但同样不影响本金和利息的兑付时间。

投资人赎回要现钱,除了卖出债券我能想到的别的方法是自己或找人申购同等金额,所以关键是基金公司有钱吗?

https://feeds-drcn.cloud.huawei.com.cn/landingpage/latest%3Fdocid%3D10510281190745%26amp%3Bto_app%3Dhwbrowser%26amp%3Bdy ... %3Bshare_to%3Dweixin11月16日,富荣基金更改了此前的赎回规则,将支付赎回款项延长到T+7个交易日内(含T日)。

事实上,富荣基金而言,在发生巨额赎回时,采取“T+7日内支付赎回款项”是写入基金合同的,从合规上讲,并无违反合同的问题。

赞同来自: ergouzizzz

遇到大额的赎回,难道不卖债就没第二条路了?这样七赎八赎,最后清盘?合同约定赎回确认后7个交易日要到账的,如果不卖债,赎回的人按净值下跌前的价格赎回,不赎回的人倒霉了。

赞同来自: tigerhu12399 、caichang0321 、happysam2018 、huxj2015 、好奇心135 、 、 、更多 »

二级市场赎回不影响偿债能力吧,其实我觉得如果只是因为流动性导致赎回下跌,那些抄底的不一定会亏。当然我不抄底,就看热闹。没有底可以抄。

抄富荣卖出的机构会很爽,抄富荣基金的基民很苦逼。

被人堵在墙角硬上而卖出的价格,在恢复平静后自然没法按原来的价格买回来。

赞同来自: 我是阿冰 、happysam2018 、alongside 、ergouzizzz 、xineric 、更多 »

二级市场赎回不影响偿债能力吧,其实我觉得如果只是因为流动性导致赎回下跌,那些抄底的不一定会亏。当然我不抄底,就看热闹。直接抄底债券,可以占到便宜。基金不行,也许跌的多的那个债已经全部清空了

魔铁潜水艇 - 看你们赚钱比我自己亏还难受

猜测应该是持续赎回造成的吧。一开始还能处置流动性好的债,维持小跌,然后流动性不好的债占比越来越高。然后赎回还在继续,就只能巨大折扣不计成本卖流动性不好的债,形成净值的巨幅下跌。开放式债基,就好比搞个开放式基金开发房地产,大家把钱投进来,买了地招了人,建了一半还没卖出去多少,结果遇到行业不景气,投资人要强行撤资了。那只能先把人员、流动资产先处置了,最后建了一半的楼和地要卖,能卖多少钱呢?所以,开放...二级市场赎回不影响偿债能力吧,其实我觉得如果只是因为流动性导致赎回下跌,那些抄底的不一定会亏。当然我不抄底,就看热闹。

京公网安备 11010802031449号

京公网安备 11010802031449号