Edge

Edge Chrome

Chrome Firefox

Firefox

今天中金安徽交控REIT上市,开盘就破发了,盘中最多跌了7个多点,收盘时跌了4.5%。其实比我预期的还好些,如果参照华夏中国交建,那么破发10个点也属正常。

当前的高速项目的reit存在折价的比较多,规模越大折价越狠,赚钱效应变弱,估计未来参与高速项目的韭菜会急剧下降。

相比较reit破发,今天还是被x荣中短债的单日暴跌12%给惊到了,纯债基单日跌幅12%真的是非常的夸张。

看了下这只基持仓其实还算分散,从排名靠前的标的来看也没什么项目暴雷,应该是最近资金收紧债市出现调整,导致了这只基金遭受大规模的赎回。

赎回量越大,基金经理需要应对的流动性风险越大,如果此时基金经理持的债券流动性比较差的话,那么就需要折价卖出产品,债券跌幅也就越大,恐慌情绪蔓延然后恶性循环。

随着互联网的日益发达,巨额赎回对债基净值的影响也在变大,尤其是打破刚兑后,越来越多的“大妈型”投资者开始进场了。

他们对基本的信用、流动性等风险不太理解,风险承受力又很弱,面对回撤的时候往往做不到理性对待。

有些债基看似回撤比较小,但如果基金经理经验不足或风控能力不够,那么就有可能出现上面这种情况。

个人不喜欢纯债基金除了对很多债基的基金经理不太信任,还有就是纯债基金的收益对我来说确实没什么吸引力。

当然债券总归是依赖还本付息,长期来看大概率是可以获得稳定的收益的,只是在选择债基的时候还是要多做一些功课,比如规模的考虑、产品分散的程度等等。

另外必须警惕那些规模不大持仓又比较集中的债基,如果基金经理一不小心踩中几个雷,比如今年地产相关的,那么回撤起来也会很可怕。

银行理财也是同理,相比公募基金理财产品的底层资产更不透明,如果想要坑坑普通人其实很简单,大家要自行提高辨别能力,学会了解产品的资金去向,以防黑天鹅发生。

......

1、今天又是小幅震荡的一天,银行表现比较好带动了银行转债,前几天转债减仓后,不少都去了有保底收益的银行类债中,预防可能的较大回撤出现。

2、福22转债中签率出炉,股东配售率86.98%,配售率比预计的还要高,单户中0.037签,27中1,这30亿规模虽然不小,但是想中签也不容易。

3、明日正海、惠云转债可进行申购。

正海转债:顶格申购,预计中0.03签,上市预估126。

惠云转债:顶格申购,预计中0.02签,上市预估124。

1

正海转债:(正股代码:300224,配债代码:380224)

评级:AA-评级,可转债评级越高越好。

发行规模:14亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

正海磁材今日收盘价13.36,转股价13.23,转股价值=转债面值/转股价*正股价=100/13.23*13.36=100.98,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4465%,纯债价值简化计算80.08,纯债价值一般。

公司简介:

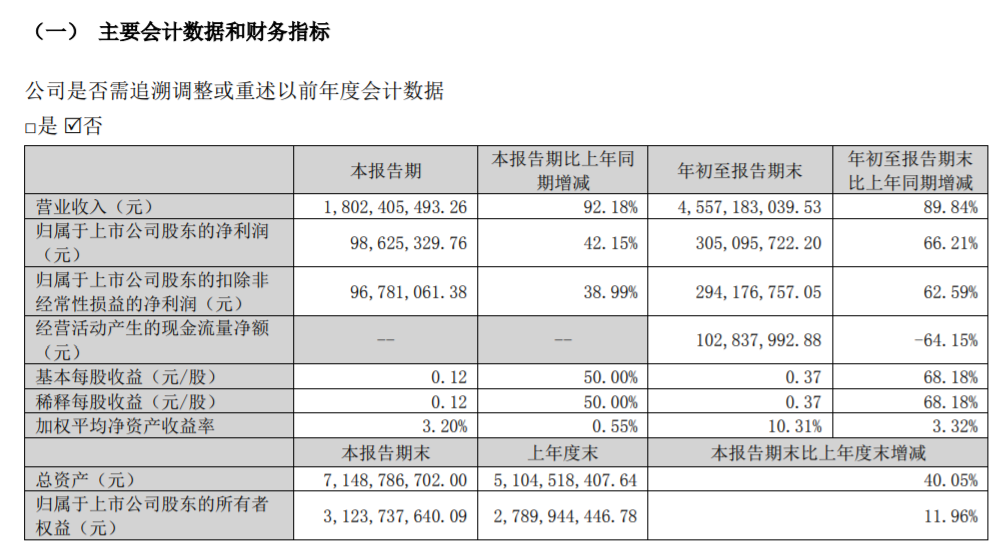

正海磁材属于有色金属业,公司是高性能钕铁硼永磁材料龙头企业之一,产品应用领域多样,目前公司下游以大众汽车、日本NIDEC、美的等公司相关领域知名龙头企业为主,客户资质较好,合作关系稳定。

受益于东西厂区及福海厂区部分产能投产,公司产量大幅提升,产品种类齐全,行业内规模靠前,近年来公司营业收入持续增长,盈利能力及获现能力较好。

公司成立于2004年,上市时间2011年5月,目前公司市值109.58亿,有息负债率6.95%,当前市盈率PE28.365,市净率PB3.508。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长89.84%,归属于上市公司股东净利润同比增长66.21%。

主要风险:

1、新增产能面临一定的产能消化风险。

2、在线项目资金需求较大,且资金主要来自外部融资,随着建设进行公司杠杆水平将大幅拉升。

3、原材料价格波动可能对公司盈利产生一定影响。

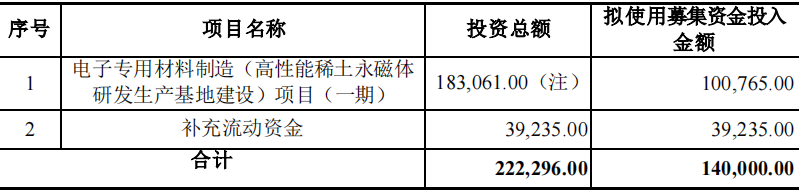

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-0.97%,结合AA-评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,目前价值:100.98*1.25=126,高性能钕铁硼永磁材料龙头企业之一,主营高性能钕铁硼永磁材料和新能源汽车电机驱动系统。

假设原始股东配售76%,网上按3.36亿计算,顶格申购单账户约中33600/1100/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

惠云转债:(正股代码:300891,配债代码:380891)

评级:AA-评级,可转债评级越高越好。

发行规模:4.9亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

惠云钛业今日收盘价11,转股价10.8,转股价值=转债面值/转股价*正股价=100/10.8*11=101.85,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.2+115=120.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4465%,纯债价值简化计算82.97,纯债价值一般。

公司简介:

惠云钛业属于基础化工业,公司主要从事钛白粉研发生产,生产基地所在地硫铁矿储量、品味均居于亚洲首位,公司硫酸自给能力较强,具备一定成本优势。

随着公司经营状况及下游客户结算情况的持续向好及客户稳定性较高,公司FFO持续增长,主营业务现金生成能力较好。

公司成立于2003年,上市时间2020年9月,目前公司市值44亿,有息负债率19.73%,当前市盈率PE71.429,市净率PB3.384。

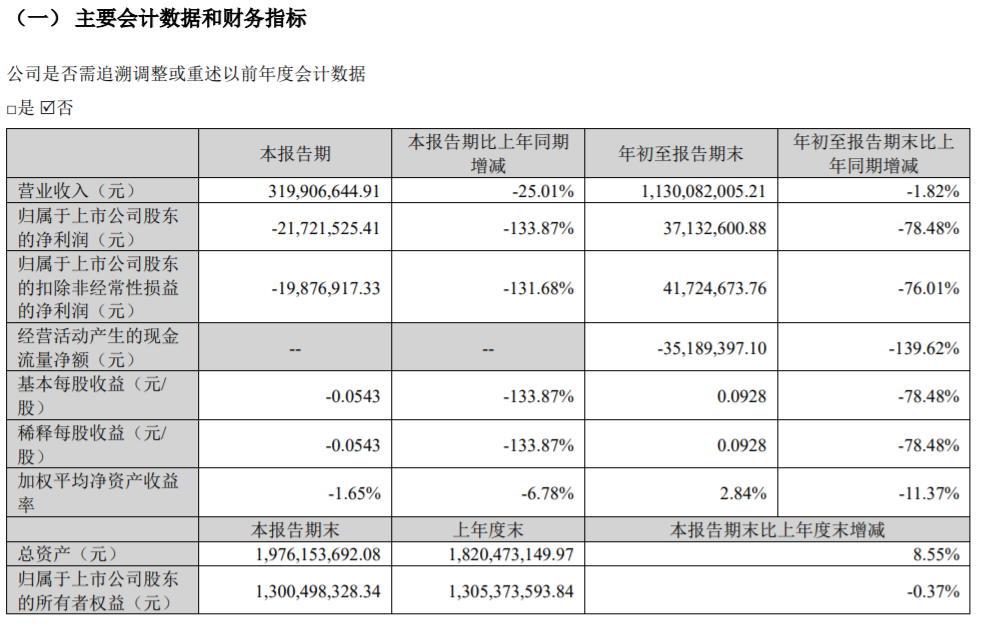

2022年三季度报告公告:

2022年前三季度公司营业收入同比减少1.82%,归属于上市公司股东净利润同比减少78.48%。

主要风险:

1、房地产为公司主要下游行业,其增长趋势下行可能加剧公司所处行业竞争激烈程度。

2、主要产品钛白粉具有明显的周期性特征,存在产品价格波动风险。

3、公司目前产能规模较小,在行业内占比较低。

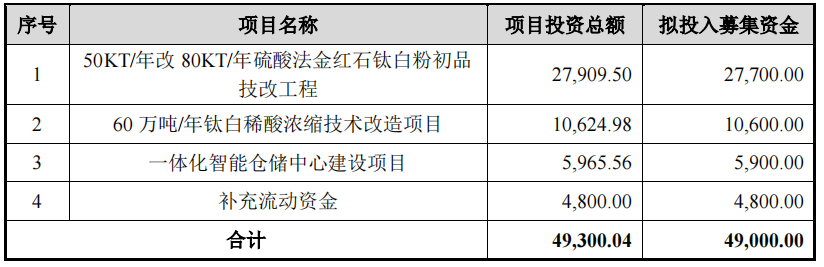

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-1.82%,结合AA-评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:101.85*1.22=124。

假设原始股东配售45%,网上按2.7亿计算,顶格申购单账户约中27000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

当前的高速项目的reit存在折价的比较多,规模越大折价越狠,赚钱效应变弱,估计未来参与高速项目的韭菜会急剧下降。

相比较reit破发,今天还是被x荣中短债的单日暴跌12%给惊到了,纯债基单日跌幅12%真的是非常的夸张。

看了下这只基持仓其实还算分散,从排名靠前的标的来看也没什么项目暴雷,应该是最近资金收紧债市出现调整,导致了这只基金遭受大规模的赎回。

赎回量越大,基金经理需要应对的流动性风险越大,如果此时基金经理持的债券流动性比较差的话,那么就需要折价卖出产品,债券跌幅也就越大,恐慌情绪蔓延然后恶性循环。

随着互联网的日益发达,巨额赎回对债基净值的影响也在变大,尤其是打破刚兑后,越来越多的“大妈型”投资者开始进场了。

他们对基本的信用、流动性等风险不太理解,风险承受力又很弱,面对回撤的时候往往做不到理性对待。

有些债基看似回撤比较小,但如果基金经理经验不足或风控能力不够,那么就有可能出现上面这种情况。

个人不喜欢纯债基金除了对很多债基的基金经理不太信任,还有就是纯债基金的收益对我来说确实没什么吸引力。

当然债券总归是依赖还本付息,长期来看大概率是可以获得稳定的收益的,只是在选择债基的时候还是要多做一些功课,比如规模的考虑、产品分散的程度等等。

另外必须警惕那些规模不大持仓又比较集中的债基,如果基金经理一不小心踩中几个雷,比如今年地产相关的,那么回撤起来也会很可怕。

银行理财也是同理,相比公募基金理财产品的底层资产更不透明,如果想要坑坑普通人其实很简单,大家要自行提高辨别能力,学会了解产品的资金去向,以防黑天鹅发生。

......

1、今天又是小幅震荡的一天,银行表现比较好带动了银行转债,前几天转债减仓后,不少都去了有保底收益的银行类债中,预防可能的较大回撤出现。

2、福22转债中签率出炉,股东配售率86.98%,配售率比预计的还要高,单户中0.037签,27中1,这30亿规模虽然不小,但是想中签也不容易。

3、明日正海、惠云转债可进行申购。

正海转债:顶格申购,预计中0.03签,上市预估126。

惠云转债:顶格申购,预计中0.02签,上市预估124。

1

正海转债:(正股代码:300224,配债代码:380224)

评级:AA-评级,可转债评级越高越好。

发行规模:14亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

正海磁材今日收盘价13.36,转股价13.23,转股价值=转债面值/转股价*正股价=100/13.23*13.36=100.98,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+112=116.5,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4465%,纯债价值简化计算80.08,纯债价值一般。

公司简介:

正海磁材属于有色金属业,公司是高性能钕铁硼永磁材料龙头企业之一,产品应用领域多样,目前公司下游以大众汽车、日本NIDEC、美的等公司相关领域知名龙头企业为主,客户资质较好,合作关系稳定。

受益于东西厂区及福海厂区部分产能投产,公司产量大幅提升,产品种类齐全,行业内规模靠前,近年来公司营业收入持续增长,盈利能力及获现能力较好。

公司成立于2004年,上市时间2011年5月,目前公司市值109.58亿,有息负债率6.95%,当前市盈率PE28.365,市净率PB3.508。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长89.84%,归属于上市公司股东净利润同比增长66.21%。

主要风险:

1、新增产能面临一定的产能消化风险。

2、在线项目资金需求较大,且资金主要来自外部融资,随着建设进行公司杠杆水平将大幅拉升。

3、原材料价格波动可能对公司盈利产生一定影响。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-0.97%,结合AA-评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,目前价值:100.98*1.25=126,高性能钕铁硼永磁材料龙头企业之一,主营高性能钕铁硼永磁材料和新能源汽车电机驱动系统。

假设原始股东配售76%,网上按3.36亿计算,顶格申购单账户约中33600/1100/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

惠云转债:(正股代码:300891,配债代码:380891)

评级:AA-评级,可转债评级越高越好。

发行规模:4.9亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

惠云钛业今日收盘价11,转股价10.8,转股价值=转债面值/转股价*正股价=100/10.8*11=101.85,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.2+115=120.7,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4465%,纯债价值简化计算82.97,纯债价值一般。

公司简介:

惠云钛业属于基础化工业,公司主要从事钛白粉研发生产,生产基地所在地硫铁矿储量、品味均居于亚洲首位,公司硫酸自给能力较强,具备一定成本优势。

随着公司经营状况及下游客户结算情况的持续向好及客户稳定性较高,公司FFO持续增长,主营业务现金生成能力较好。

公司成立于2003年,上市时间2020年9月,目前公司市值44亿,有息负债率19.73%,当前市盈率PE71.429,市净率PB3.384。

2022年三季度报告公告:

2022年前三季度公司营业收入同比减少1.82%,归属于上市公司股东净利润同比减少78.48%。

主要风险:

1、房地产为公司主要下游行业,其增长趋势下行可能加剧公司所处行业竞争激烈程度。

2、主要产品钛白粉具有明显的周期性特征,存在产品价格波动风险。

3、公司目前产能规模较小,在行业内占比较低。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-1.82%,结合AA-评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:101.85*1.22=124。

假设原始股东配售45%,网上按2.7亿计算,顶格申购单账户约中27000/1100/1000=0.02签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号