Edge

Edge Chrome

Chrome Firefox

Firefox

赞同来自: 学无知境 、leonyuan 、老火鸡知行合一 、FaithZhang 、luckzpz 、 、 、 、 、 、 、 、更多 »

第一个品种,交通银行周周盈,这个属于结构性存款,每周发一次利息,有周周盈一,到,周周赢五,五个产品,这个产品可以及时t+0提现,也可以到每个产品到期时,提现,一个周期七天,和活期的基本相似,这个周周赢的利息,从3.18,一直降到了现在的2.6,这个产品比较买难买,在早晨九点左右,在手机银行里抢,一笔交易必须是一万元

第二个品种,北京银行的易淘金,基本在三点x,目前已经买不到

第三个品种,是渤海银行的,日常理财的t+0产品,在2.8,左右,这个是理财,不是存款,还有一个递进型的理财产品,是t+1,3.05到3.2,这个记得不太准确,确定三以上,这个品种没有放太多资金,渤海银行的规模,安全性,虽然可以让人放心,但心里有点不踏实,像渤海银行这样的银行,一般也不敢轻易的违约,因为信任是它的生存的基本条件

我的重点是倾向于交通银行,2.6,T+0,就可以了

收益高点是渤海银行,是理财,我认为安全性不是问题

供参考,点击银行APP可以了解具体的情况

如果对中国存款保险50万保障有信心的话,存民营银行存款,每户控制50万以内,夫妻俩可开多个户,可以容纳300~500万活期:FM,XW,JC,利率3.25%~3.45%;7天:ZB,HT,HR,利润3.8%~4.3%,每周一至周五各存一笔,相当于活期众邦的帮豆也不能换京东卡和微信金了。商城看能买的那些商品,基本废了

如果对中国存款保险50万保障有信心的话,存民营银行存款,每户控制50万以内,夫妻俩可开多个户,可以容纳300~500万活期:FM,XW,JC,利率3.25%~3.45%;7天:ZB,HT,HR,利润3.8%~4.3%,每周一至周五各存一笔,相当于活期刚去看众邦七天,才1.3%啊,请问怎么做高的?

赞同来自: 闲来无事2019 、Jifandailu 、情系奔驰 、skyblue777 、hjndhr更多 »

信用卡刷卡手续费怎么算

信用卡刷卡手续费具体计算公式:信用卡刷卡手续费=刷卡费率×刷卡金额。如果刷卡1万元整,按照传统方式刷卡费率0.6%执行,即10000×0.6%=60元,至少要60元的手续费。

一般来说,信用卡刷卡手续费是由商家支付给银行和第三方机构的费用,即从持卡人刷卡金额里扣除,剩下的才算商家实际到账金额。当然,也有部分商家会拒绝刷信用卡,除非持卡人自愿承担手续费。

绝大部分商家都能支持信用卡消费,只有极少数商家,拒绝信用卡消费。

信用卡的免息期其实就是从账单日到还款日的这段时间,一般二十多天到五十多天不等。

如果你不清楚直接询问银行。

我家用钱都是先用信用卡,在计息日之前还上,不会计任何利息或费用。

赞同来自: a13636390695

为什么一定要活期呢?好像不收手续费似的

可以办信用卡,需要急需用钱,信用卡透支,信用卡在一个月内还款,无需利息。

分散多家银行多个品种中短期理财,个别银行个别品种出现问题不可怕。

过于集中某个银行某个产品,风险会加大。

可以办信用卡,需要急需用钱,信用卡透支,信用卡在一个月内还款,无需利息。

分散多家银行多个品种中短期理财,个别银行个别品种出现问题不可怕。

过于集中某个银行某个产品,风险会加大。

赞同来自: skyblue777

我怎么看到一天0.45%,七天1%呢?我也不知道什么原因,我现在存实际就给1.2%,画面显示如下,之前存填过一个营销代码,每次给不到1.1%,我现在不填了给的是1.2%。如果确实给的很低,可以私信我,给你我之前用过的营销代码填上试试看。

赞同来自: lp711023 、Antimy 、willxue2008

赞同来自: gaokui16816888

你不是说银行要暴雷吗?浦发银行的资产质量在大中型银行中算比较差的。银行暴雷,其可转债难免违约,呵呵银行爆雷,先亏股东权益。除非浦发银行破产清算,其可转债才会出现问题,你觉得可能吗?如浦发银行都破产了,全国几千家中小银行基本都破产了,都金融崩溃了,国家能不管?

赞同来自: 困了学索隆 、新新新韭菜 、gaokui16816888

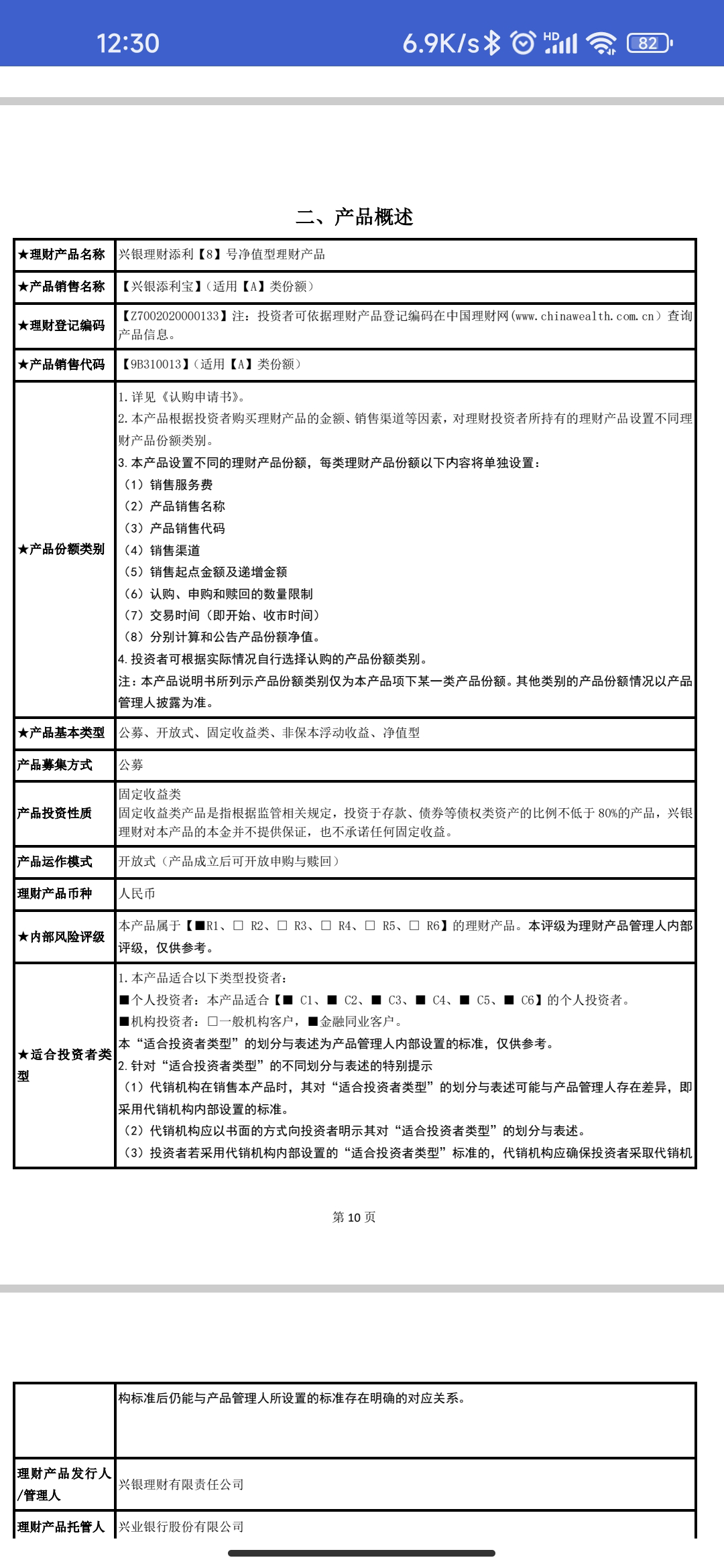

目前主要放微众银行活期,2.4-3%,假期转入有积分收益。不过发现这两天额度光的有些快,猜测有部分在往这里转移了微众银行活期产品应该不明确保本,我看里面有兴业理财等公司发行的产品,比如添利宝,产品投资标的有高收益债券等,按照摊余成本法计算。在兴业理财官网里没看到对应的产品编号,看不到其理财产品合同,很奇怪。估计是属于R2不保本理财产品。正常货币基金产品可快速赎回到账的目前年化收益率在1.5%左右

京公网安备 11010802031449号

京公网安备 11010802031449号