Edge

Edge Chrome

Chrome Firefox

Firefox

果然周末的情绪还是稍微有影响的,早上直接低开了,跌幅还比较大,盘中慢慢收住了些,截至收盘,沪深300跌1.13%,上证指数跌0.75%。

刚才又出来个大消息,证监会发布在股权融资方面调整优化5项措施。

进一步发挥REITs盘活房企存量资产,恢复上市房企和涉房上市公司再融资,恢涉房上市公司并购重组及配套融资,完善地产企业境外市场上市政策,积极发挥私募股权投资基金作用。

总的来说要全面支持地产企业的融资,估计是想告诉大家,肯定会帮助地产吸血渡过难关,大家可以放心买。

这对地产来说确实又是一大利好,但在大A眼里嘛,可能会变成了,啊,这是要来吸血了吗?

......

宏图、共同、新化转债中签率出炉,单户分别中0.0338、0.0085、0.0138签,分别为30中1、118中1、72中1。

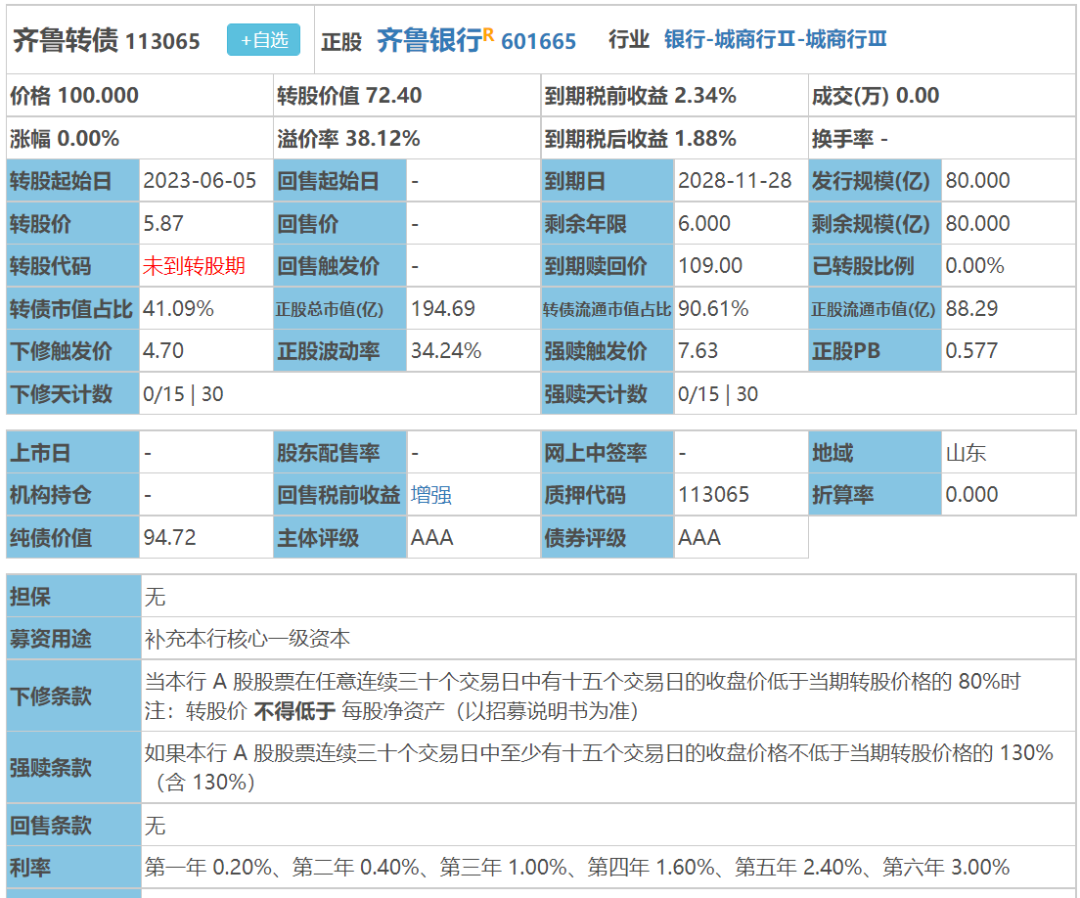

明日齐鲁转债可进行申购,齐鲁银行发行规模80亿,是这段时间中签率比较高的一只,有机会3中1。

齐鲁银行目前转股价值72.06,票息低且无法下修,再叠加首日的抛压,目前情况来看破发概率还是有的。

不过我个人还是会申购,我赌接下去这个月,万一银行股们能雄起一波,当然如果银行股继续萎靡,最多也就亏个几十块,“女朋友”不多的可随意申。

齐鲁转债:谨慎申购,预计中0.29签,上市预估100.2。

(正股代码:601665,配债代码:764665)

评级:AAA评级,可转债评级越高越好。

发行规模:80亿,规模大,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,80%,条件严苛。

转股价值:

齐鲁银行今日收盘价4.23,转股价5.87,转股价值=转债面值/转股价*正股价=100/5.87*4.23=72.06,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.6+2.4+109=114.6,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3016%,纯债价值简化计算94.31,纯债价值较好。

公司简介:

齐鲁银行属于银行业,公司主要股东多为地方国有企业,股东可在业务、技术与风控等方面给予较多支持。齐鲁银行在济南市的市场占有率相对较高,在山东省内已经形成一定的市场影响力。

公司成立于1996年,上市时间2021年6月,目前公司市值194.69亿,有息负债率93.07%,当前市盈率PE5.637,市净率PB0.577。

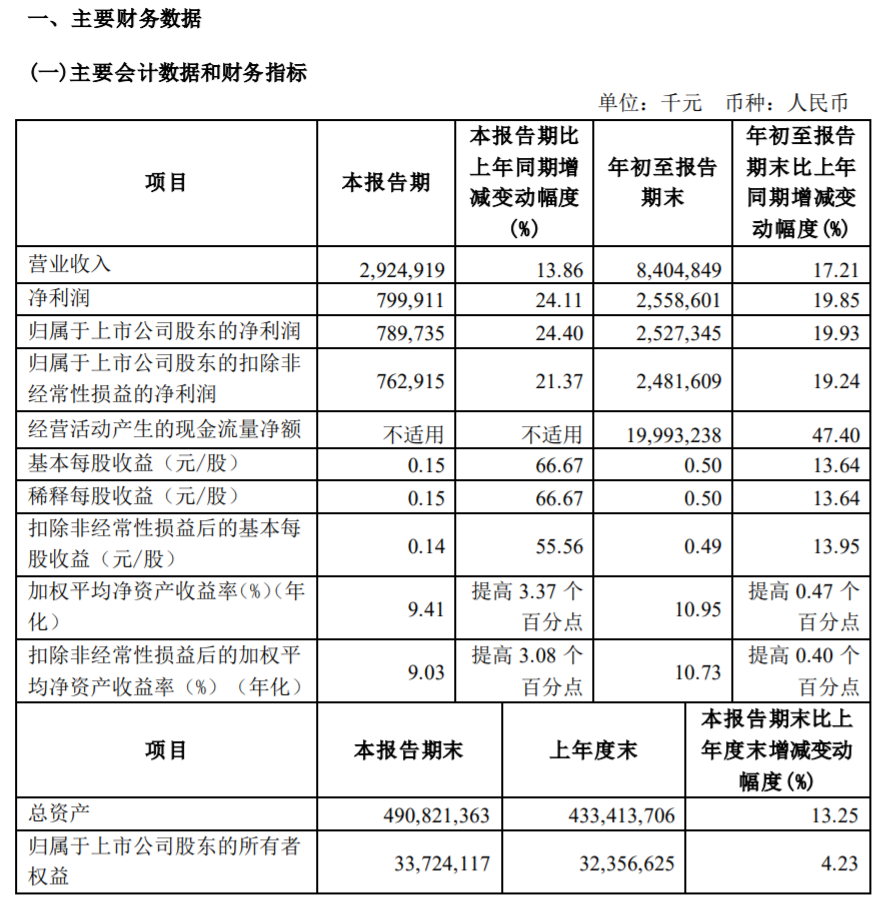

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长17.21%,归属于上市公司股东净利润同比增长19.93%。

主要风险:

1、受宏观经济与行业风险影响,齐鲁银行资产质量和盈利能力面临一定压力。

2、对异地业务的风险管控能力有待加强。

3、当前市场背景下,银行投资风险管理能力持续面临挑战。

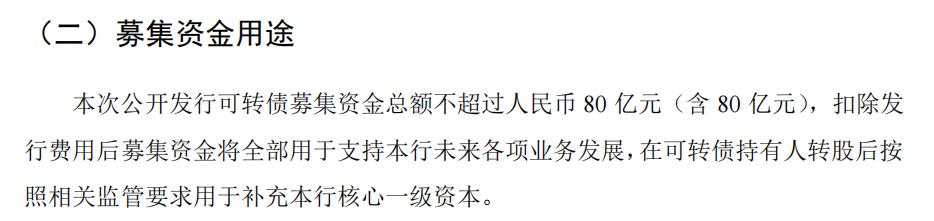

募集资金用途:

上市以来股价走势图:

最近一次大规模解禁时间为2022年12月19日,解禁数量2.42亿股,解禁市值10.51亿,占总市值比例5.29%,占流通市值比例11.66%。

相似转债:

个人看法:

当前溢价率38.77%,结合AAA评级、相似的转债、正股质地等综合因素目前给予39%的溢价率,目前价值:72.06*1.39=100.2,对标青农。

假设原始股东配售63%,网上按29.6亿计算,顶格申购单账户约中296000/1000/1000=0.29签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

刚才又出来个大消息,证监会发布在股权融资方面调整优化5项措施。

进一步发挥REITs盘活房企存量资产,恢复上市房企和涉房上市公司再融资,恢涉房上市公司并购重组及配套融资,完善地产企业境外市场上市政策,积极发挥私募股权投资基金作用。

总的来说要全面支持地产企业的融资,估计是想告诉大家,肯定会帮助地产吸血渡过难关,大家可以放心买。

这对地产来说确实又是一大利好,但在大A眼里嘛,可能会变成了,啊,这是要来吸血了吗?

......

宏图、共同、新化转债中签率出炉,单户分别中0.0338、0.0085、0.0138签,分别为30中1、118中1、72中1。

明日齐鲁转债可进行申购,齐鲁银行发行规模80亿,是这段时间中签率比较高的一只,有机会3中1。

齐鲁银行目前转股价值72.06,票息低且无法下修,再叠加首日的抛压,目前情况来看破发概率还是有的。

不过我个人还是会申购,我赌接下去这个月,万一银行股们能雄起一波,当然如果银行股继续萎靡,最多也就亏个几十块,“女朋友”不多的可随意申。

齐鲁转债:谨慎申购,预计中0.29签,上市预估100.2。

(正股代码:601665,配债代码:764665)

评级:AAA评级,可转债评级越高越好。

发行规模:80亿,规模大,可转债规模越大流动性越好。

回售条款:无

下调转股价:15/30,80%,条件严苛。

转股价值:

齐鲁银行今日收盘价4.23,转股价5.87,转股价值=转债面值/转股价*正股价=100/5.87*4.23=72.06,转股价值低,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+1+1.6+2.4+109=114.6,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.3016%,纯债价值简化计算94.31,纯债价值较好。

公司简介:

齐鲁银行属于银行业,公司主要股东多为地方国有企业,股东可在业务、技术与风控等方面给予较多支持。齐鲁银行在济南市的市场占有率相对较高,在山东省内已经形成一定的市场影响力。

公司成立于1996年,上市时间2021年6月,目前公司市值194.69亿,有息负债率93.07%,当前市盈率PE5.637,市净率PB0.577。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长17.21%,归属于上市公司股东净利润同比增长19.93%。

主要风险:

1、受宏观经济与行业风险影响,齐鲁银行资产质量和盈利能力面临一定压力。

2、对异地业务的风险管控能力有待加强。

3、当前市场背景下,银行投资风险管理能力持续面临挑战。

募集资金用途:

上市以来股价走势图:

最近一次大规模解禁时间为2022年12月19日,解禁数量2.42亿股,解禁市值10.51亿,占总市值比例5.29%,占流通市值比例11.66%。

相似转债:

个人看法:

当前溢价率38.77%,结合AAA评级、相似的转债、正股质地等综合因素目前给予39%的溢价率,目前价值:72.06*1.39=100.2,对标青农。

假设原始股东配售63%,网上按29.6亿计算,顶格申购单账户约中296000/1000/1000=0.29签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

1

赞同来自: J521623152

破发是不会破发的,看看兴业的价格就不会破,破了可买,转债流动性比较好,可作现金替代,市场上流动性好的中期债不多

兴业债底差不多,也是94,溢价率60%,不也在102

兴业债底差不多,也是94,溢价率60%,不也在102

京公网安备 11010802031449号

京公网安备 11010802031449号