Edge

Edge Chrome

Chrome Firefox

Firefox

这段时间市场情绪还不错,11月整体反弹不少,12月也是迎来了开门红,个人觉得还是跟开放预期有关。

虽然未来要面临更多的不确定性,但市场常常由情绪主导,所以很多时候就会走在更前面。

我对市场是相对乐观的,毕竟市场主要资金和情绪主导,但对经济嘛...

这三年很多行业都遭受了致命打击,短期内想要恢复元气肯定不可能,我甚至怀疑所谓的报复性消费到底能不能来。

当然艰难的日子总会慢慢过去,还是要看接下去美联储的态度以及国内实际发展情况,如果能持续震荡对我来说也挺不错。

......

最近转债连涨几日,中位数上升到了122.7,虽然整体仓位不高,但也有不少随正股大涨的,也吃上了些肉,希望继续保持吧。

另外这个阶段波动越大,吃肉越多,所以让波动来得更猛烈一些吧。

华宏转债中签率出炉,股东配售率60.57%,单户中0.019签,53中1,明日大元转债可进行申购,祝大家多多中签。

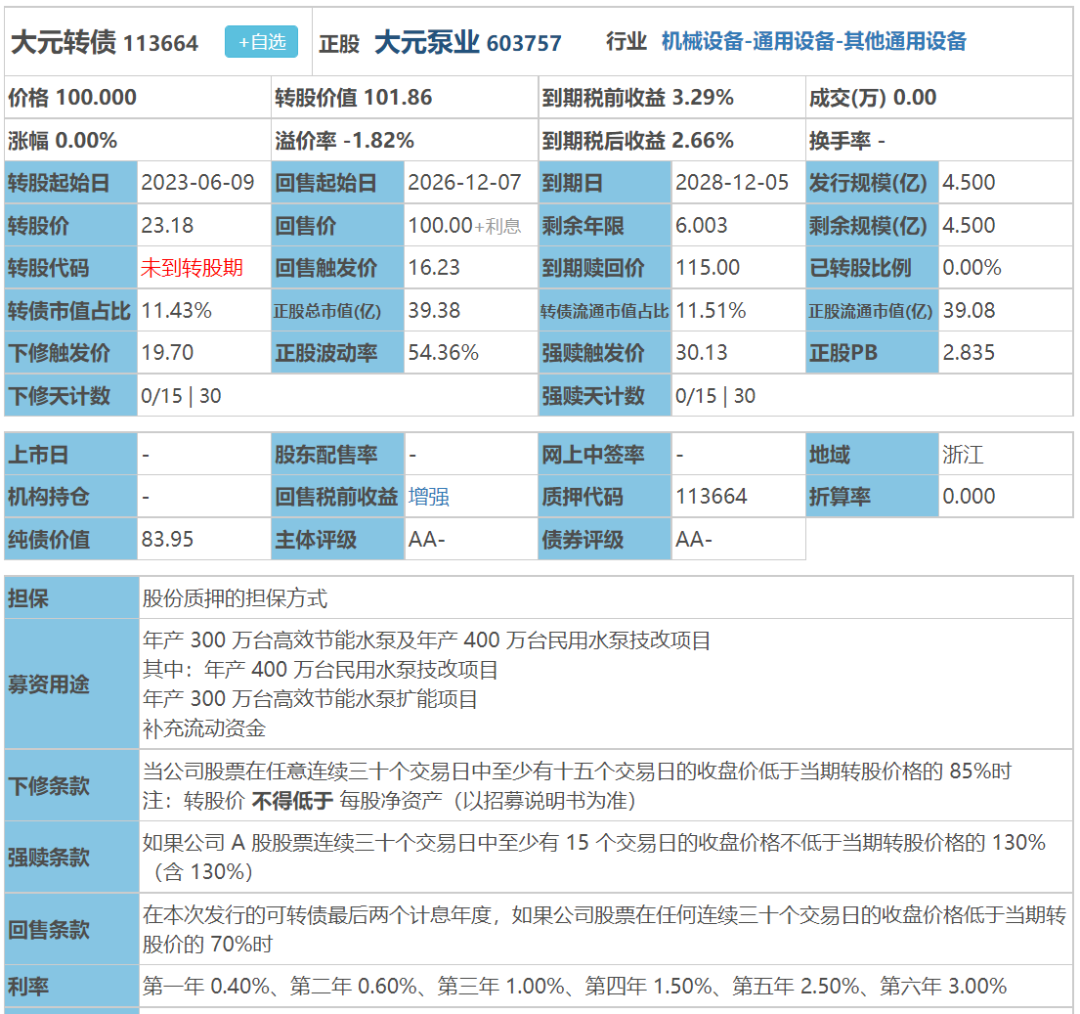

大元转债:(正股代码:603757,配债代码:753757)

评级:AA-评级,可转债评级越高越好。

发行规模:4.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

大元泵业周五收盘价23.61,转股价23.18,转股价值=转债面值/转股价*正股价=100/23.18*23.61=101.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4258%,纯债价值简化计算83.27,纯债价值一般。

公司简介:

大元泵业属于机械设备业,公司以小型潜水电泵、并用潜水电泵和陆上泵为代表的民用水泵产品种类较为齐全,下游需求较大,近年来公司收入规模持续提升。

公司控股股东为本次债券发行提供质押担保,为债券偿付提供了一定的保障。

公司成立于1993年,上市时间2017年7月,目前公司市值39.38亿,有息负债率0.00%,当前市盈率PE19.337,市净率PB2.835。

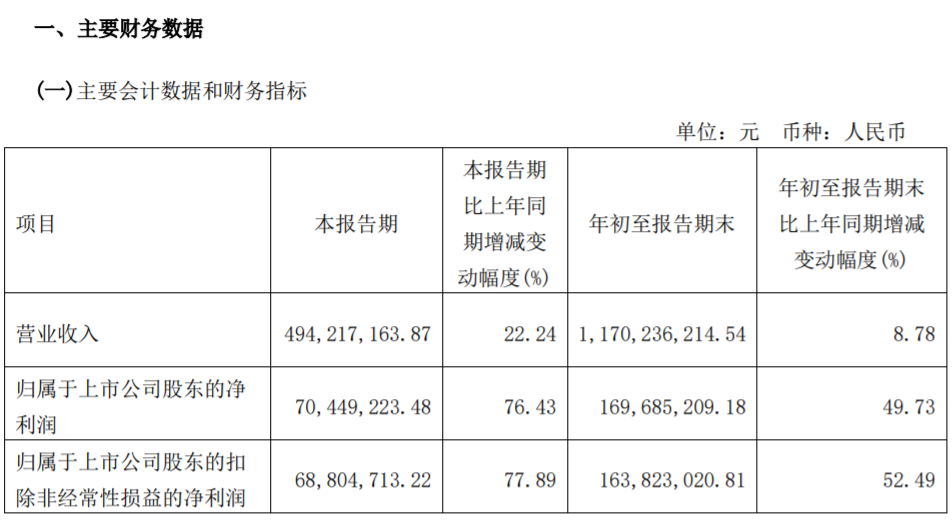

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长8.78%,归属于上市公司股东净利润同比增长49.73%。

主要风险:

1、未来需关注原材料和汇率价格波动对公司经营业绩带来的影响。

2、面临新增产能的消化风险。

3、面临应收账款回收风险和存货减值风险。

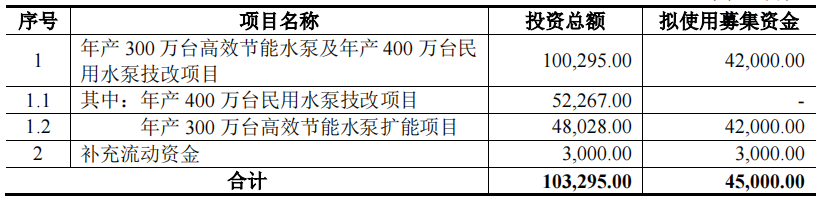

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-1.82%,结合AA-评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:101.86*1.23=126,小型潜水电泵、并用潜水电泵和陆上泵为代表的民用水泵的研发生产和销售,有控股股东质押担保。

假设原始股东配售80%,网上按0.9亿计算,顶格申购单账户约中9000/1100/1000=0.008签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇。

虽然未来要面临更多的不确定性,但市场常常由情绪主导,所以很多时候就会走在更前面。

我对市场是相对乐观的,毕竟市场主要资金和情绪主导,但对经济嘛...

这三年很多行业都遭受了致命打击,短期内想要恢复元气肯定不可能,我甚至怀疑所谓的报复性消费到底能不能来。

当然艰难的日子总会慢慢过去,还是要看接下去美联储的态度以及国内实际发展情况,如果能持续震荡对我来说也挺不错。

......

最近转债连涨几日,中位数上升到了122.7,虽然整体仓位不高,但也有不少随正股大涨的,也吃上了些肉,希望继续保持吧。

另外这个阶段波动越大,吃肉越多,所以让波动来得更猛烈一些吧。

华宏转债中签率出炉,股东配售率60.57%,单户中0.019签,53中1,明日大元转债可进行申购,祝大家多多中签。

大元转债:(正股代码:603757,配债代码:753757)

评级:AA-评级,可转债评级越高越好。

发行规模:4.5亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

大元泵业周五收盘价23.61,转股价23.18,转股价值=转债面值/转股价*正股价=100/23.18*23.61=101.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.4+0.6+1+1.5+2.5+115=121,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4258%,纯债价值简化计算83.27,纯债价值一般。

公司简介:

大元泵业属于机械设备业,公司以小型潜水电泵、并用潜水电泵和陆上泵为代表的民用水泵产品种类较为齐全,下游需求较大,近年来公司收入规模持续提升。

公司控股股东为本次债券发行提供质押担保,为债券偿付提供了一定的保障。

公司成立于1993年,上市时间2017年7月,目前公司市值39.38亿,有息负债率0.00%,当前市盈率PE19.337,市净率PB2.835。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长8.78%,归属于上市公司股东净利润同比增长49.73%。

主要风险:

1、未来需关注原材料和汇率价格波动对公司经营业绩带来的影响。

2、面临新增产能的消化风险。

3、面临应收账款回收风险和存货减值风险。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率-1.82%,结合AA-评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:101.86*1.23=126,小型潜水电泵、并用潜水电泵和陆上泵为代表的民用水泵的研发生产和销售,有控股股东质押担保。

假设原始股东配售80%,网上按0.9亿计算,顶格申购单账户约中9000/1100/1000=0.008签,中签率低。

个人顶格申购。(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇。

京公网安备 11010802031449号

京公网安备 11010802031449号