Edge

Edge Chrome

Chrome Firefox

Firefox

之前大盘大跌的时候还觉得很有意思,按照加仓策略不停的加加加,那感觉就特别的爽,这几天市场涨的太好了,反而觉着有些无聊了...

小伙伴说我凡尔赛,因为加仓加准了才会这么得瑟,但人嘛总是贪婪的,看到大涨了我也会想:早知道就应该再多加一些,多提升点配比。

今年沪深300三波加仓线的资金均已经实现了不错的盈利,除了场内的小资金在网格外,场外加仓的部分我肯定是不考虑卖的,会耐心等到大牛来。

低价吸入的筹码一定得拿住,坐等真正的趋势。

......

今天看了眼港股账户,好家伙企鹅已经回到314了,从200到300仅用了1个月的时间,真的好猛。

企鹅300以下的时候,我制定了每下跌10%加仓一格,上涨20%减仓1格的策略,所以300以下低吸了不少货,今天刚好又触发卖出1格。

底仓部分肯定是预留了,网格暂时不修改,打算再跑段时间。

这几天有几个空仓的小伙伴跑来问我,指数涨的这么凶,还适合加仓吗?

这种一涨就想追,一跌就想跑的心态其实很不好。如果你是长期考虑,能无视短期涨跌的,那么现在开始做配置和网格仍然是适合的,但如果只是想短线赚一票就跑,就算了吧。

虽然这段时间指数涨的凶,比如沪深300今日涨幅近2%,低点以来已经超涨13%,但长线来看这点涨跌还真不算什么,如果是真正的趋势来了,那么这个位置可能才刚刚开始。

熊市多暴涨,当前环境下只能说看多的资金在慢慢变多,是否是真正的反转还不好说,长期要看未来的注水情况以及经济活力。

如果说我对21年初后的震荡期间的看法,考虑更多的是震荡后可能的突然暴跌。

那么接下去如果也存在震荡期,则更大概率是为了给未来的突然暴涨而开始蓄力了。只要市场能继续震荡,之后的每一次下跌应该都算是不错的加仓机会。

.....

近期转债说的不多,因为精力都到权益类中去了,不过对我来说固收类的资金主要去处还是转债,所以转债肯定是长期做的。

接下去几年只要转债估值体系不发生大变化,暂时都会用利息加网格这个策略来跑利润,个人非常看好波动收益。

齐鲁转债发行结果出来,放弃缴款的还挺多,10.2万手由中信建投包销。

考虑到齐鲁中签率高,利润又少,有部分弃缴也算正常,我个人只要申购了都会正常缴费,当然前提是先中签。

大元转债中签率出炉,股东配售率86.88%,单户中0.0053签,188中1,明日会通转债可进行申购。

......

个人看法:顶格申购,预计中0.01签,上市预估128。

会通转债:(正股代码:688219,配债代码:726219)

评级:AA-评级,可转债评级越高越好。

发行规模:8.3亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

会通股份今日收盘价9.49,转股价9.33,转股价值=转债面值/转股价*正股价=100/9.33*9.49=101.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4258%,纯债价值简化计算82.79,纯债价值一般。

公司简介:

会通股份属于基础化工业,公司主要从事改性塑料的研发生产,为客户提供高性能化、功能化的材料整体方案,在国内改性塑料企业中排名靠前。主要客户为领域内知名企业,前五大销售客户占比较高且较为稳定。

公司成立于2008年,上市时间2020年11月,目前公司市值43.59亿,有息负债率55.66%,当前市盈率PE78.43,市净率PB2.624。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长10.64%,归属于上市公司股东净利润同比增长3.45%。

主要风险:

1、募投项目建设周期长,投资规模大,且需关注项目建成后产能消化情况。

2、原材料价格变动对公司盈利能力影响大。

3、公司关联交易规模较大。

4、应收账款规模较大且持续增长,占总资产比重较高。

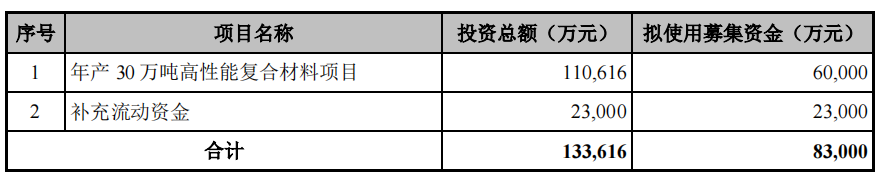

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率-1.69%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:101.72*1.26=128。

假设原始股东配售85%,网上按1.25亿计算,顶格申购单账户约中12500/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

小伙伴说我凡尔赛,因为加仓加准了才会这么得瑟,但人嘛总是贪婪的,看到大涨了我也会想:早知道就应该再多加一些,多提升点配比。

今年沪深300三波加仓线的资金均已经实现了不错的盈利,除了场内的小资金在网格外,场外加仓的部分我肯定是不考虑卖的,会耐心等到大牛来。

低价吸入的筹码一定得拿住,坐等真正的趋势。

......

今天看了眼港股账户,好家伙企鹅已经回到314了,从200到300仅用了1个月的时间,真的好猛。

企鹅300以下的时候,我制定了每下跌10%加仓一格,上涨20%减仓1格的策略,所以300以下低吸了不少货,今天刚好又触发卖出1格。

底仓部分肯定是预留了,网格暂时不修改,打算再跑段时间。

这几天有几个空仓的小伙伴跑来问我,指数涨的这么凶,还适合加仓吗?

这种一涨就想追,一跌就想跑的心态其实很不好。如果你是长期考虑,能无视短期涨跌的,那么现在开始做配置和网格仍然是适合的,但如果只是想短线赚一票就跑,就算了吧。

虽然这段时间指数涨的凶,比如沪深300今日涨幅近2%,低点以来已经超涨13%,但长线来看这点涨跌还真不算什么,如果是真正的趋势来了,那么这个位置可能才刚刚开始。

熊市多暴涨,当前环境下只能说看多的资金在慢慢变多,是否是真正的反转还不好说,长期要看未来的注水情况以及经济活力。

如果说我对21年初后的震荡期间的看法,考虑更多的是震荡后可能的突然暴跌。

那么接下去如果也存在震荡期,则更大概率是为了给未来的突然暴涨而开始蓄力了。只要市场能继续震荡,之后的每一次下跌应该都算是不错的加仓机会。

.....

近期转债说的不多,因为精力都到权益类中去了,不过对我来说固收类的资金主要去处还是转债,所以转债肯定是长期做的。

接下去几年只要转债估值体系不发生大变化,暂时都会用利息加网格这个策略来跑利润,个人非常看好波动收益。

齐鲁转债发行结果出来,放弃缴款的还挺多,10.2万手由中信建投包销。

考虑到齐鲁中签率高,利润又少,有部分弃缴也算正常,我个人只要申购了都会正常缴费,当然前提是先中签。

大元转债中签率出炉,股东配售率86.88%,单户中0.0053签,188中1,明日会通转债可进行申购。

......

个人看法:顶格申购,预计中0.01签,上市预估128。

会通转债:(正股代码:688219,配债代码:726219)

评级:AA-评级,可转债评级越高越好。

发行规模:8.3亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

会通股份今日收盘价9.49,转股价9.33,转股价值=转债面值/转股价*正股价=100/9.33*9.49=101.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.4258%,纯债价值简化计算82.79,纯债价值一般。

公司简介:

会通股份属于基础化工业,公司主要从事改性塑料的研发生产,为客户提供高性能化、功能化的材料整体方案,在国内改性塑料企业中排名靠前。主要客户为领域内知名企业,前五大销售客户占比较高且较为稳定。

公司成立于2008年,上市时间2020年11月,目前公司市值43.59亿,有息负债率55.66%,当前市盈率PE78.43,市净率PB2.624。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长10.64%,归属于上市公司股东净利润同比增长3.45%。

主要风险:

1、募投项目建设周期长,投资规模大,且需关注项目建成后产能消化情况。

2、原材料价格变动对公司盈利能力影响大。

3、公司关联交易规模较大。

4、应收账款规模较大且持续增长,占总资产比重较高。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率-1.69%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:101.72*1.26=128。

假设原始股东配售85%,网上按1.25亿计算,顶格申购单账户约中12500/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号