Edge

Edge Chrome

Chrome Firefox

Firefox2023年交易思路:偏多双卖坚定持有做多,卖平值到深度实值沽替代股指期货和ETF的权益仓位,不低于等效满仓操作,上证指数跌破3000点上杠杆。沪深300在3800以下不卖购,4000以上网格加仓虚值卖购做备兑。(2023年12月24日注:今年极端行情跌到3283.99点,这里收回3800不卖购这句话,对有被误导的同学表示歉意,对冲仓位还是要根据行情进行配置,个人实盘卖购到3400,会根据指数涨跌移仓,吃时间价值为主)

太长不看版:一句话,做期权卖沽是接货,低买高卖不割肉。

太长不看版2:第二句话,杠杆仓位必须要有保护,想做卖方赚钱请从铁鹰式开始做。(2024年更新)

实践是检验真理的唯一标准,赚钱是集思录分享的策略是否成功的唯一标准。对我来说,现在的偏多双卖策略是经历过一轮完整牛熊行情后验证了可行的方法,是三个知道,折价封基,债券正回购,分级A,折价可转债,股指期货贴水这些成功方法和策略的延续,现在的偏多双卖在一波大行情以后以后可以转为中性,可以转为偏空,而且期权还有其他产品所没有的时间收益的优势,长期做下来自然会有增强收益,可以穿越牛熊。自从我把每年的目标从固定收益目标改为指数相对收益目标后,期权可以说是一个完美的工具。

简要结论:指数低位使用卖实值沽抄底并替代权益仓位是可行的,可以从小仓位卖实值1-2档的认沽开始实盘操作。做过股指期货贴水的集友应该容易理解,每个月滚动移仓就好。横盘和下跌行情平移下月,吃期权的时间收益。上涨行情就向上移仓保持实值卖沽仓位,赚钱了再考虑做备兑增强收益。这样操作对新手入门应该是比较友好的。

再次提醒风险和免责申明:投资有风险,入市需谨慎。期权卖方的风险来自于重仓上杠杆从而承受不了指数波动,不要大仓位做平值和虚值双卖。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存在着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

关于反脆弱:

资金管理:在风云诡谲的资本市场,最重要的事情是生存。保证账户的安全,首先要有反脆弱的资金管理方案。为什么9债1购值得借鉴,这个就是杠铃法则的应用,大部分资金放在债券和固定收益品种中,小部分资金冒高风险博取高收益。实盘IO账户3张卖沽已经相当于接近100万的仓位,对应的必须要有现金支撑,否则杠杆就太高了。再强调一次,卖沽替代的是现货ETF仓位,没有保护的裸卖沽是风险很大的。而在期货和期权市场中,永远不要满仓梭哈,保留足够的现金应对极端行情是非常重要的。

赞同来自: 塔塔桔 、绿海红鹰 、snoooker 、阿彪12345678 、Assnile更多 »

求问PSKE,PSKEW这些是什么东西,应该如何使用,是不是那些偏度方面的知识在数学中,“skew”通常指数据分布的不对称性或对象间的非平行、非垂直关系。其具体含义根据应用场景不同而有所区别,主要涉及统计学中的偏态分布和几何学、矩阵理论中的非对称关系。

“skew”在统计学中用于描述数据分布偏离对称状态的程度,称为偏度(skewness)。当数据集中在均值左侧(即尾部在右侧)时,称为正偏(右偏),此时均值大于中位数;反之,当数据集中在均值右侧(尾部在左侧)时,称为负偏(左偏)。

实战当中使用可以看我前段时间做的正比例价差,科创板的虚值期权隐波非常高,而实值期权隐波偏低,偏度明显的大,那么卖出50%隐波的虚值期权两张买入30%隐波的实值期权一张就是可行的。

最近的例子有沪金VIX到38,但是虚值期权的隐波要远高于这个数,我是在VIX回落到33的时候卖沽696的,此时隐波40%,还是有偏度的,简单的说就是深度虚值的期权更贵。随着黄金回落,深度虚值卖沽不怎么亏就跟降波和这个偏度回归有关系。

个人的一些理解,供参考。

赞同来自: 阿彪12345678 、孤独的长线客

移仓,波动率低了,科创板平移就好。未平仓止盈的买沽归零。创业板2100以上的卖购减仓,隐波低了不好移仓。低位低波卖购要慎重,留出净多C。

值得一提的是寒武纪盈利了,就是不知道会不会像宁德时代一样,能核实利润以后反而理性了,估值回归。关税战对自主可控和国产替代是利好,长期还是要看上市公司的盈利能力。寒武纪-U这个U何时能去掉?

赞同来自: 孤独的长线客 、塔塔桔 、绿海红鹰 、阿彪12345678

移仓,流水15100元,3800以下,低位低波不开卖购了,改卖沽3750。这里值得注意的是IF贴水也不小,那么对卖沽移仓来说比较有利。国家队维稳以300为主,那么持有吃贴水就是可行的选择。涨上去了再考虑卖购。

求点评我这样的张数是不是开太多了,到期的不想平,感觉浪费手续费,然后又开了新的6月卖购了,目前资金量应该最大可以抗10张实值,打算双卖,到时候亏到就换月硬抗,我毕竟都爆仓2次了https://www.jisilu.cn/question/488970?gopage-true__page-1__item_id=5132394#!answer_5132394

请问下,现在关税相互纠缠,遥遥无期,降息也遥遥无期,那现在的中证1000,6月虚值购6400是不是卖购目前来说稳赚了啊至少买这个购的人,不是这么认为的。

3月份6600点时,也就是一个月前,我以为卖6100点PUT稳赚,现在裤衩都没了。

赞同来自: milan16 、塔塔桔 、阿彪12345678 、朝阳南街

承接吃贴水这个,我一直没有搞懂期权和期货吃贴水的区别。想请教一下楼主,IC 2505 的贴水现在有 86 点,年化 16%,那么,对比一下,如果用 500etf 期权的卖沽假设 5750 也做按月移仓,效果有什么差别?具体如何计算卖沽贴水收益率呢?谢谢!买不买购:

IC和裸卖卖沽500期权5750的区别就是卖沽不买购,少了5750买购的成本。卖沽看不涨,现在ETF5.573,如果ETF不涨过5750,那么卖沽优于IC。因为买沽5750现在的309元10天后到期会归零。

如果500ETF涨幅较大超过了5.78元,买购过了盈亏平衡点,那么合成多头就优于单卖沽。参考924卖购的巨亏,向上突破升波的时候单持有IC多单等升水就可以。卖沽反而收益有限。

所以建议低位高波卖沽,卖购要谨慎,买购可以择时加。贴水大的时候可以考虑买远月购,找便宜低波的,等待向上的爆发。

赞同来自: 阿彪12345678 、布局将来

我两张5200P(权力义务各一),平掉权力仓,在下边4900P买两张做反比例,搏个反脆弱;请老师点评下怎么样?现在开反向比例时机不算好,升波踩踏被国家队稳住了,而且关税的冲击已经告一段落,今天我们公告对美国加到125%,以后不理会了。反向比例价差开仓最好是低波,在破位开始升波的时候加比例,现在已经是降波阶段,虽然老特可能还会搞事情,但是跌到4900的可能性比较小。开仓买沽就当作是买彩票的心态来做。主力现在并没有向下砸的意思。

赞同来自: 塔塔桔 、tinayf 、milan16 、数据探寻者 、不虚不实 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

没有保护的裸卖沽裸卖购和双卖在急剧升波的情况之下是会爆仓的,期权卖方的风险就像一个气球,在恐慌盘的踩踏之下,被急剧上涨的波动率刺破,大头针戳破了气球,啪,爆仓!

这一轮有同学低开后用卖沽抄底,卖沽12张虚值5250,下午三千股跌停,IC和IM跌停了还不止,500和1000跌幅都超过了10%。股指期货走不了,期权急剧升波引发爆仓。被迫强平6张,成本做成了负数。这个教训就是卖沽抄底不要用多张虚值,因为期权比股指期货凶险多了,虚值期权杠杆更高,变实值风险无限。

最气的是什么?等你被强平了,国家队来了,虽然股指期货的跌停没有打开,但降波了,市场不担心三千股连续跌停了。可是被大头针刺破的损失已经无法挽回。

反过来算,低开破位以后开一组2:10的卖沽买沽反向比例价差,那么这个行情的应对就是完美。IM和IC以后的保险要以一天跌幅超过12%来应对,创业板跌幅15%,科创板15%。双创是可以跌停20%的。

另外,再强调一次抄底卖沽不要用虚值,特别是多张虚值卖沽,真的是收益有限风险无限的产品。杠杆仓位用价差,买沽10%的深度虚值都可以的,接货的仓位不加杠杆用实值卖沽。

赞同来自: 布局将来

请较下手头仓位平仓的诀窍:很早之前买的MO2509p5200,前两天想平掉,贪图省点手续费,又卖开了一手MO2509P5200,当时认为期货公司下班后会轧平,谁知不是这么回事。导致手里同一张合约各有一手权力仓和义务仓,含占着保证金的资金不能用;请教各位老师,如何平这两手合约损失最小?这个合约的问题就是流动性小,其实你已经赚到了,手续费也没有多少钱,买卖双方的滑点更大一些。买沽遇暴击止盈是比较难的事情,最高点稍纵即逝,不用强求。

这一次三千股跌停,中证1000跌幅超过10%还继续跌,而股指期货跌停了引发恐慌盘和爆仓盘,买沽的保险功能体现得就很明显,买沽期权的涨幅可以非常夸张,但是国家队出手救市后波动率很快就下降了,最近处于新一轮的降波周期。外围的干扰不确定,不过国会山股神这一波玩得大了,多空通吃,外盘波动大,人家跟着老特做的是日内期权,收割了大量资金。而今天港股和A股就很淡定了。关税的冲击我认为告一段落,后面降波为主。

基于降波的判断,我个人认为可以择时先平买沽,卖沽留一下稍晚再平,本人买沽已经都止盈了,持有MO的卖沽移仓吃贴水,等待新一轮的买沽开仓机会。当然这跟你的仓位有关,而且最近波动跟技术没有关系,都是消息影响,轻仓愿意接货才可以裸卖沽。仅供参考!

很早之前买的MO2509p5200,前两天想平掉,贪图省点手续费,又卖开了一手MO2509P5200,当时认为期货公司下班后会轧平,谁知不是这么回事。导致手里同一张合约各有一手权力仓和义务仓,含占着保证金的资金不能用;

请教各位老师,如何平这两手合约损失最小?

赞同来自: 塔塔桔 、wm1813 、财华洞见 、口口夕口木 、zcjeagle 、 、 、 、更多 »

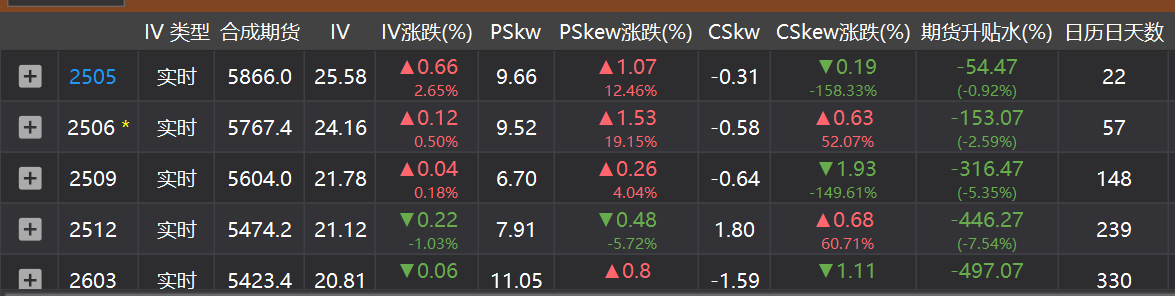

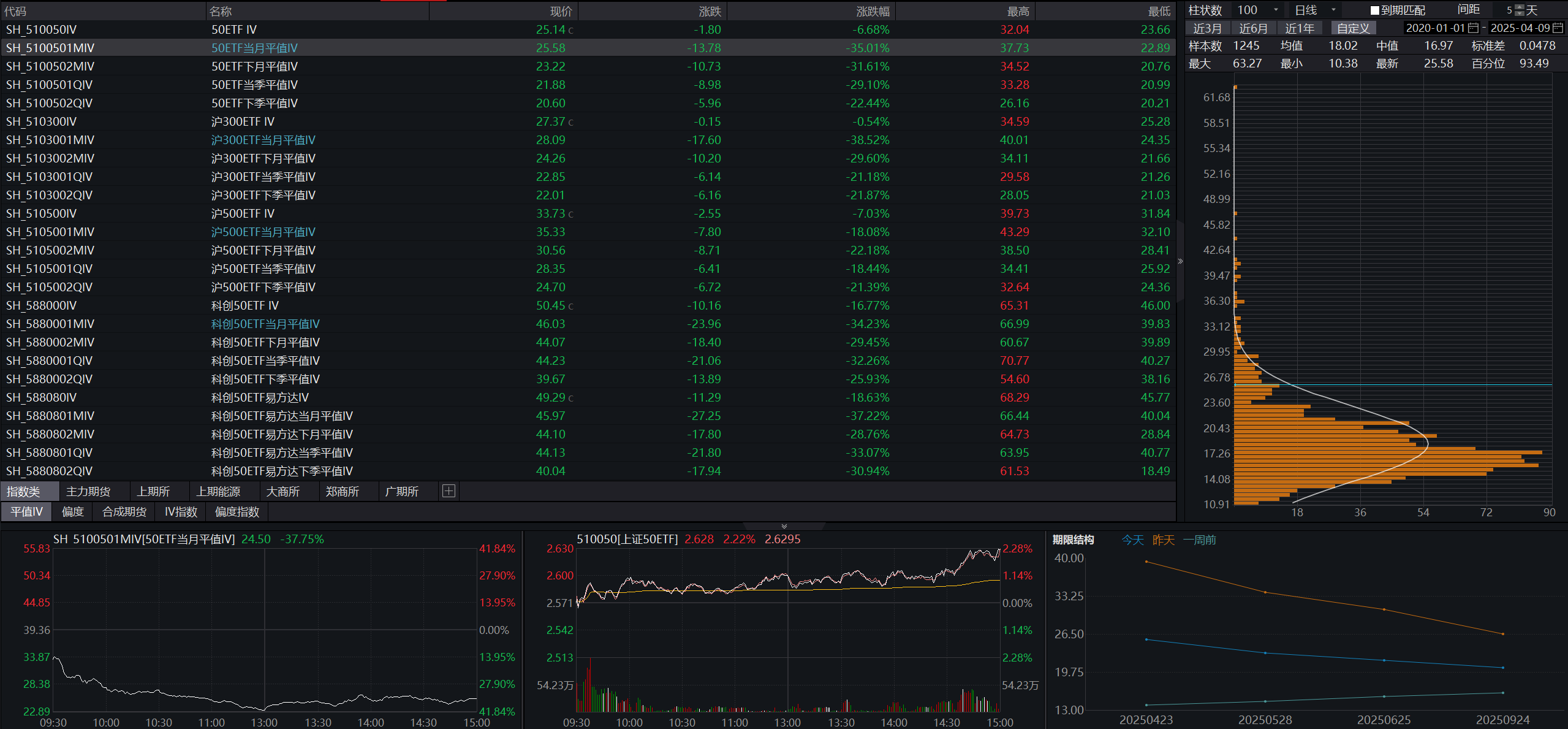

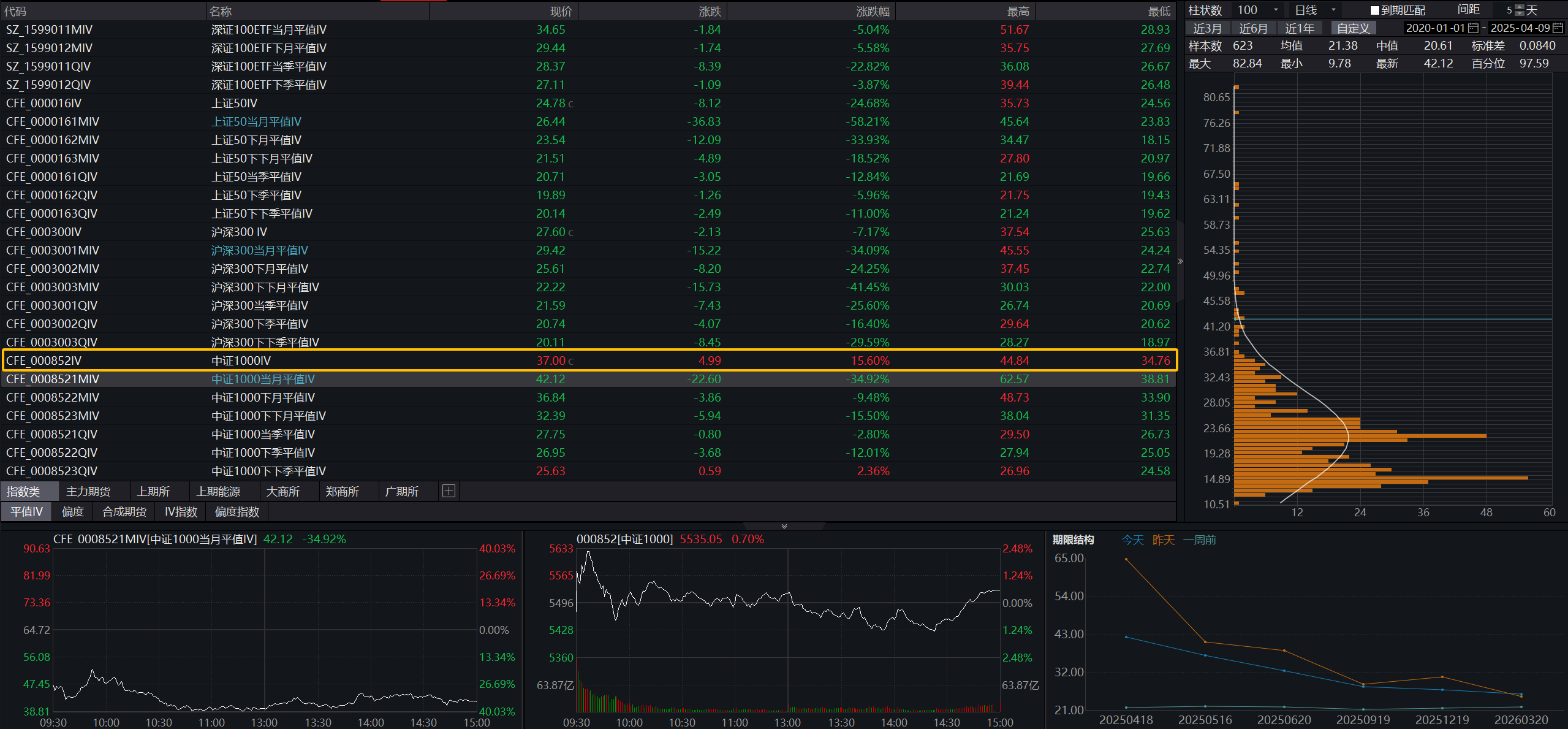

大概是因为升贴水变化吧,MO升波,而IO和HO都是降波的。VIX是沽购都计算的,小票分歧大一些,而大票护盘后就降波回归了。各个软件的计算公式不一样,算出的IV结果还是会有区别

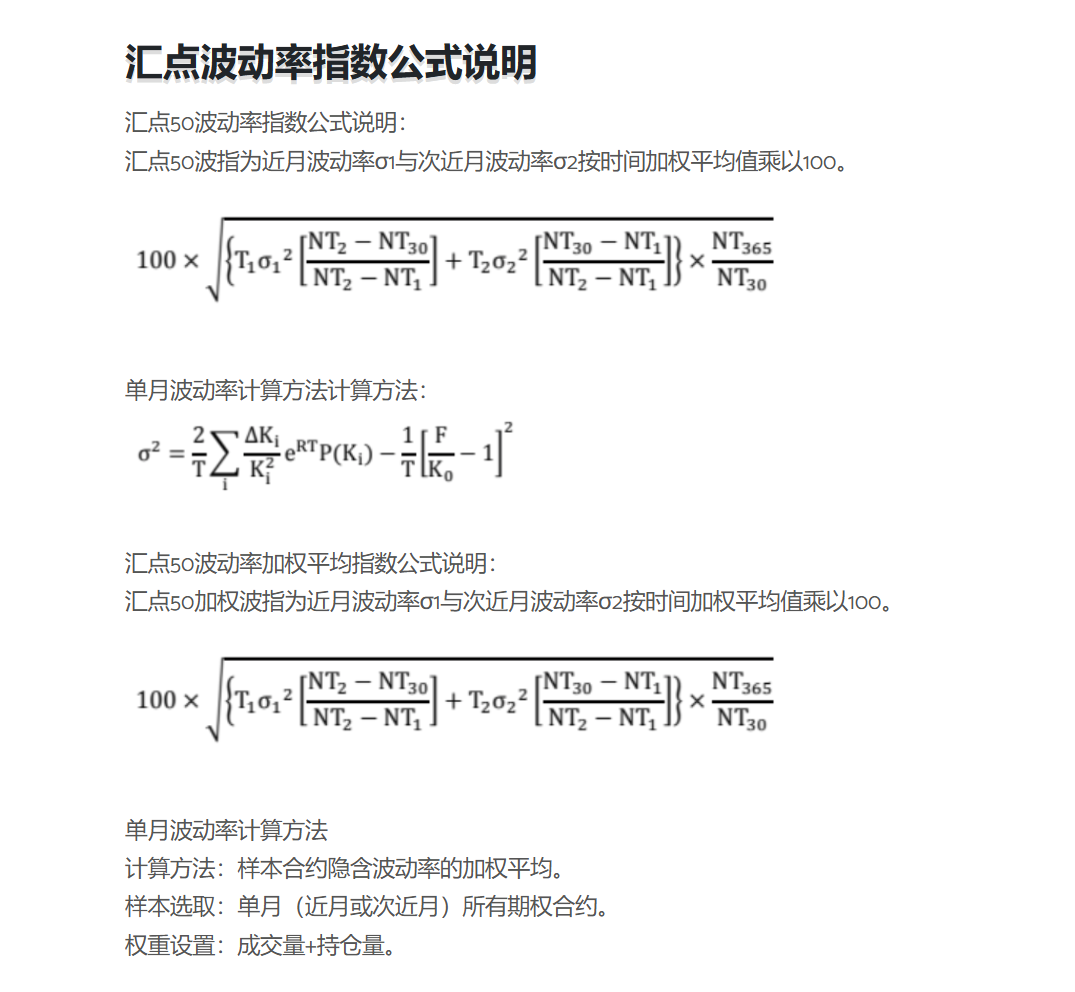

汇点的VIX是近月波动率σ1与次近月波动率σ2按时间加权平均值乘以100

这种VIX只能让你知道标的大概的IV波动情况,无法用来精确计算greeks敞口的PnL

VIX算是一种模糊的正确,可以用但不精准

极端情况下会失真,比如周一。远月期权流动性很差,ask bid spread很大,极端还会叠加强制平仓的因素,根据期权价格算出的IV会失真

汇点期权的问题主要是虚值期权的greeks计算误差很大

文华不太了解,但看VIX数据和汇点的比较接近,算法应该不会差太多

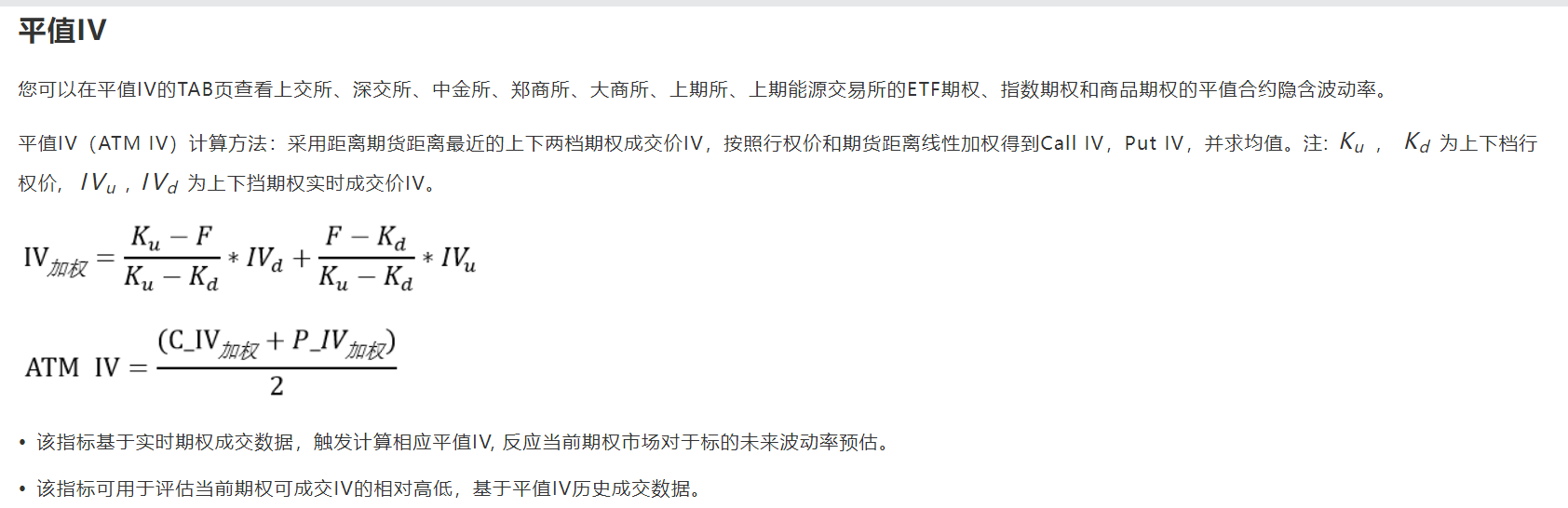

自己参考的是Wind上IV,会给出不同期限上市合约的IV

算法也给出说明

Wind上的期权IV也会失真,比如2024-9-30当天

参考Wind的IV 可以看出1000的IV也是综合不同期限算出来的

综上可以看出,标的IV基本只能当做模糊的参考,不同期限合约的流动性差距比较大,极端环境下,这几个软件的计算都会失真

wind上一般参考的是当月平值期权IV和次月平值期权IV,持仓都会在这两个期限的合约,流动性很好多

计算greeks敞口则是不同标的,不同期限分别计算,方便控制greeks敞口风险

要精确控制greeks敞口风险,还是得自己去了解下BSM模型,有数据接口可以尝试自己计算greeks敞口

用期权来代替现货也是一种策略,账户资金有足够保证金,风险可控的情况下,也可以不用太了解greeks敞口。当然,还是最好了解一下定价模型,知道风险来源比不知道要好

BSM模型也是一样,属于模糊的正确,偏理论不太现实,不精准但能用

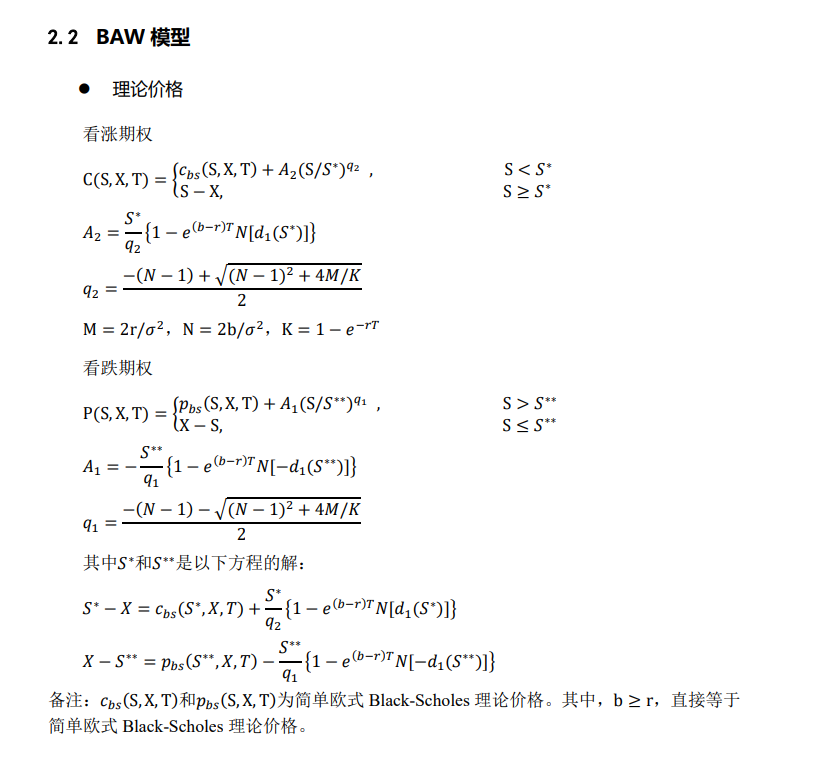

商品期权是美式期权 wind上用的定价模型是BAW

无限易可以自己选择用BAW还是二项式模型

这些定价模型在隔夜价格跳跃的情况下都会失真,但引入跳跃-扩散模型(jump-diffusion model)就更复杂,吃力不讨好

对于我们散户而言,研究标的特性和账户风控的优先度和重要性,要远比在数学上钻研期权定价要高

风控先于交易

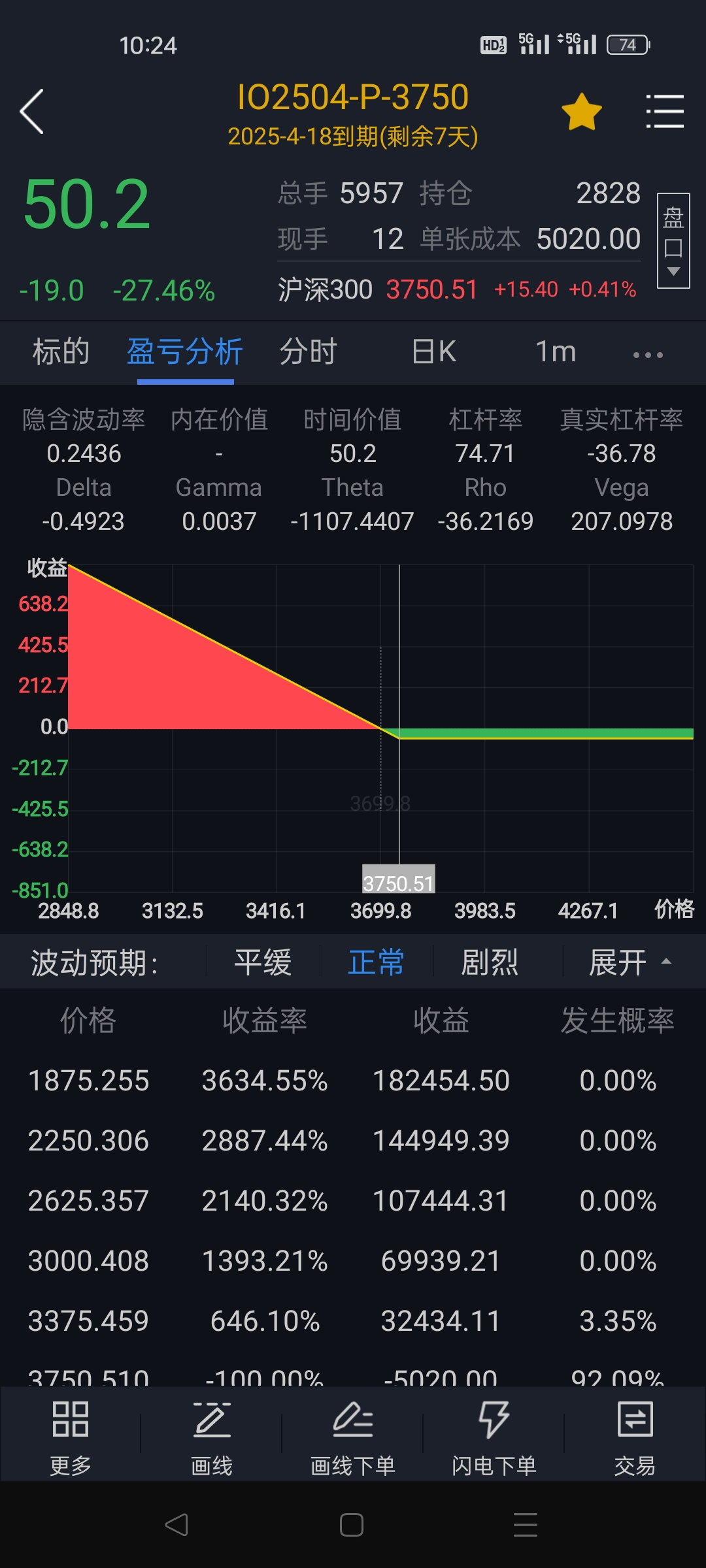

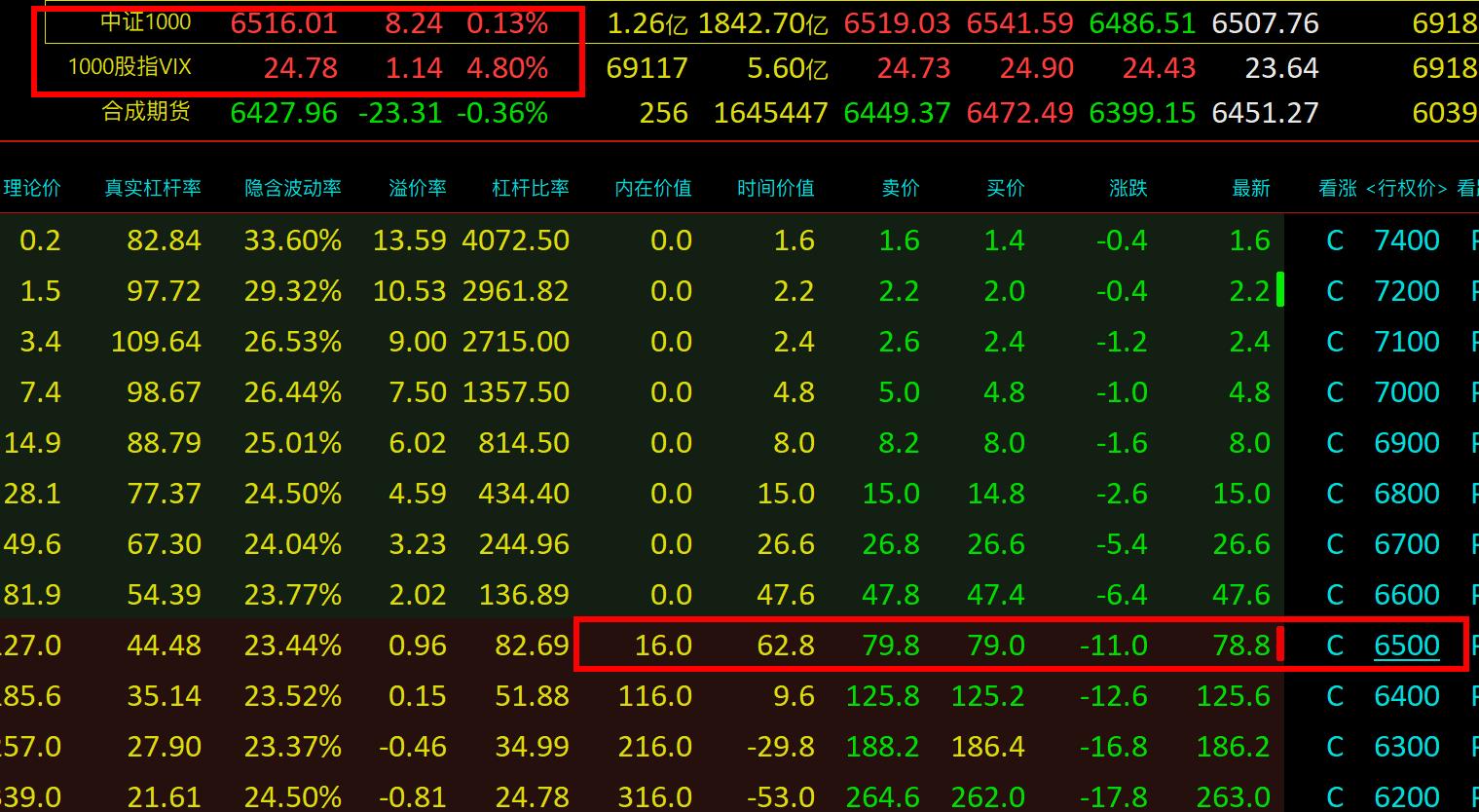

@坚持存款存款老师,又来请教一个问题,没有保险-损失惨重,比如今天持有6200p,开盘前127点时间价值,实际自己看不大涨,应该买那一档沽-6000-51?5800-16*2?5600-5600*2、性价比最高,或者是拿时间价值的固定比例买保险?---没有预计会跌停,计划是边跌边下移,犯错了。今天也是历史性的一个跌幅了,只要有保护的买沽就会有效果,事实上今天早上开仓买沽都来得及,恐慌和爆仓下午愈演愈烈,直到国家队出手。

存款老师,又来请教一个问题,没有保险-损失惨重,比如今天持有6200p,开盘前127点时间价值,实际自己看不大涨,应该买那一档沽-6000-51?5800-16*2?5600-5600*2、性价比最高,或者是拿时间价值的固定比例买保险?---没有预计会跌停,计划是边跌边下移,犯错了。

赞同来自: hshpangpang 、绿海红鹰 、hanbing0356 、Fanchuang

加卖沽吗高波双卖可以加,总体还是牛三腿。仓位不够的加卖沽可以,买购不急,做的是震荡和反弹降波,并不指望大涨能上3400,也不指望破3000。刚开始的加速下跌,不好说3095就是低点,低点是爆仓的打下来的,加仓不要急,慢慢来。仅供参考。

赞同来自: cq520123456789 、llvll 、Fanchuang 、绿海红鹰

双创上个月移仓以后是跌的,本月还要调整,双卖移仓,慢慢加仓,不急。买购900移仓到6月还有点折扣。风险度维持在40%以下,涨跌横盘都可以。再一次调整到3250-3300区间就考虑加点仓位。

赞同来自: 绿海红鹰 、塔塔桔 、四季 、流沙少帅 、李乐毅更多 »

存款老师的多单仓位在回调时保证金压力会有点大吧,另外老师的远月购4100是12月的吗?3200加的仓,在3400已经止盈落袋了,加上移仓的流水,再跌下去需要做的就是再次把仓位加上。期望跌破3000点的人这次估计要等很长时间了,我的计划还是3200就加杠杆,保证金完全没有压力。

科创板调整了就加一点卖沽,涨多了调整一下挺好,不破所有均线就继续偏多双卖,后面三个季度继续上涨但是速度慢一些这个剧本不错,适合牛三腿。其实年线看沪深300还是绿的,今年涨的是科技股。

远月购6月,9月,12月的都有,基本保持不留裸卖购头寸的原则,其实最近都不怎么看盘,我这个策略每个月移仓一次就行了,优点就是省心,大跌了再管。

老师好:老师的日历价差是买入日历价差?卖出日历价差?对角价差?麻烦给个例子,谢谢移仓,流水14000元。卖购上移一档到3950,还有买购远月的4100,这是一个对角日历价差,偏空,近月卖购是备兑。卖沽也上移到平值和实值,总体是一个偏多的牛三腿,买购可以逢低再加比例。

放量上涨突破并升波,50VIX涨得多,权重启动了,应该有场外的资金会追进来吧,成交量1.84万亿,需要持续放量,上3500大概需要2万亿以上的量能,这个升波谨慎观察,对移仓应该是有利的,值得注意的是1000VIX并没有上涨多少,仍处于偏低的水平,今天是风格切换大票IF近月升水了,实值买购比指数上涨还要多,移仓一张深度实值3月买购到远月平值,保持日历价差和牛三腿结构,先落袋一部分近月到期收益老师好:老师的日历价差是买入日历价差?卖出日历价差?对角价差?麻烦给个例子,谢谢

赞同来自: 塔塔桔 、阿彪12345678 、流沙少帅

科创板涨5%,卖购开始浮亏,正比例价差的买购一直浮亏,今天浮盈了,升波明显,可以考虑移仓了。

科创板卖购移仓到3月,正比例价差,卖沽准备平移。保持牛三腿结构等降波。目前科创板VIX在39左右,各个指数期权最高,创业板VIX30。

我记得老师MO是卖沽为主,相当于吃贴水,昨天贴水扩大,那岂不是拿着当月的更划算?

卖沽本身就是期货合成多头的一部分,这个现货和期货的贴水扩大持有卖沽体现在下跌比现货少一些。在贴水极度扩大的情况下,可行的套利是卖出现货,买入期货,我们这种持有IM或MO吃贴水的只有看当月和下月,下季合约的差价扩大的机会。这种盘中的现货和当月期货的贴水扩大到100个点只能看做是波动了,对卖沽没什么感觉。因为移仓下月的价差差不太多。

看来期指的定价还是要慎重考虑的啊,今天开盘这个贴水就收敛了,中证1000指数比期货跌的多。

赞同来自: 孤独的长线客 、tinayf 、流沙少帅 、阿彪12345678 、李乐毅更多 »

最近,500ETF购3月5250沪 居然比 500ETF购2月5250沪 便宜。5500也是这样,白送了时间价值。这个深度实值买购因为贴水扩大的原因,远月会出现折价,昨天盘中贴水一度扩大,到尾盘才收敛。如果合成多头,买购卖沽是有贴水的,就体现在买购移仓便宜上。

另外一个角度,5250买购移仓虽然便宜,但是你要承担指数回调的风险,这个跟直接持有ETF也没有太大区别了。远月便宜说明市场定价就是包含了吃贴水的风险的,持有越久遇到回调的可能性就越大。如果认为上涨需要兑现盈利,可以考虑调整仓位,把Delta调低一些。例如我的MO5800买购也可以平移到远月,但是这个深度实值买购以后回调的话跌幅也不会小。加上MO隐含波动率低,我就可以选择移仓到买购远月6200,卖购近月6200,重新构建日历价差,偏多的组合盈利落袋改为中性组合。牛三腿可以继续做,但是上移买购以后回调的风险就比深度实值低一些。

另一种选择就是深度实值买购的隐波低,升波的时候虚值隐波高,可以考虑开正比例价差卖虚值购,当然这个要等上涨趋势结束以后再做,不要逆势。判断下跌趋势了还可以加买沽,用领口策略来保住买购的收益。用期权做套保比用IC,IM空单的选择更多。特别是正比例价差在降波行情挺好用的。科创板和创业板我就准备留实值买购并移仓正比例卖购。趋势走坏了再考虑买沽合成空头,这样比IM空单体验更好一些。

供参考。

赞同来自: 流沙少帅

最近,500ETF购3月5250沪 居然比 500ETF购2月5250沪 便宜。深度实值,合约价格贵,流动性不好,远月的比近月的更不好,买卖价差100-200,你真的交易就知道了,做市商不太可能给你这样无风险套利的机会

5500也是这样,白送了时间价值。

赞同来自: cq520123456789 、困难总比机会多 、绿海红鹰 、流沙少帅 、滚雪球2020 、 、 、更多 »

@坚持存款 ,大佬,从你的帖子中收获良多。长期是做多指数,我以前是一直买深实值购(到期移仓),搭配虚值卖购 + 平/虚值卖沽,总体敞口是偏多一点,这样上涨的时候有备兑,不怕逼空。如果慢慢阴跌的话也还好,有双卖的时间价值补贴。 就怕一直跌,那牛三腿中有2条腿是要亏钱的。今年开始,长期我还是看多指数(大框架-长多),(小框架--墙头草)深实值买购是根据自己预判的行情,除非觉得在上升趋势里,否则不会直...趋势和升波,净多买方头寸:

趋势下行的时候,实值买购亏得并不少,虚值卖购盈利有限,卖沽亏损无限,所以牛三腿不适合熊市。这个是方向的问题,还有波动率大跌可能升波,下行升波适合的组合是净多P的反向比例价差。

924是历史性的升波行情,1008之后到现在是降波为主,所以牛三腿比较适合,上涨降波持仓体验较好。卖期权的优势在于横盘震荡行情中不会长期因为不涨而心态崩溃,方向上的买方就有一个择时和下注力度的问题了。在2023年的单边下跌行情中我因为买购多,结果亏得多一些,2024年下单买购又不够多,甚至还在924暴露了MO卖购吃了大亏,这些是教训。

麦克米伦说的是有经验的交易员会尽可能的构建期权净多头寸,在对趋势有判断的时候可以留净多买方,判断升波再加比例。例如最近上涨降波行情,不破5日线买沽就不用着急,今天下跌降波也不用急着加买沽比例,可以买一张保险,升波和破位还需要观察,跌破所有均线和升波就要小心了,开始升波了加比例也来得及。这个时候你的实值买购牛三腿就需要对冲了。

波动率是观察趋势并判断力度的关键因素,我的一些理解,供参考。

赞同来自: tinayf 、江南1919 、明月天山 、鱼头85 、流沙少帅 、更多 »

长期是做多指数,我以前是一直买深实值购(到期移仓),搭配虚值卖购 + 平/虚值卖沽,总体敞口是偏多一点,这样上涨的时候有备兑,不怕逼空。如果慢慢阴跌的话也还好,有双卖的时间价值补贴。 就怕一直跌,那牛三腿中有2条腿是要亏钱的。

今年开始,长期我还是看多指数(大框架-长多),(小框架--墙头草)深实值买购是根据自己预判的行情,除非觉得在上升趋势里,否则不会直接买购,起手式用卖权,等行情走出来再去用买权,构造 双卖 + 一定比例买权(不一定构成反比例)。

这样即使趋势改变或者没有走出来,我也能直接止损买权,用双卖那边的收益补贴这个买购。

判断下跌的话也是 构造 双卖(或者单卖) + 买沽。

其实一句话总结我目前的策略就是 用卖权(自己舒服的仓位)去赚取前期一些收益,等趋势有点苗头了就买入去赌方向的概率跟尺度,一种择时的策略。

最近一本书上看到的一句话大概的原意是:就是任何一种技术判断都是一种赌概率的手段,等到行情可能对自己有利的时候出击,靠止损来抢占位置。

请大佬看看思路,有什么bug没有,或者更好的建议,谢谢!

京公网安备 11010802031449号

京公网安备 11010802031449号