Edge

Edge Chrome

Chrome Firefox

Firefox2023年交易思路:偏多双卖坚定持有做多,卖平值到深度实值沽替代股指期货和ETF的权益仓位,不低于等效满仓操作,上证指数跌破3000点上杠杆。沪深300在3800以下不卖购,4000以上网格加仓虚值卖购做备兑。(2023年12月24日注:今年极端行情跌到3283.99点,这里收回3800不卖购这句话,对有被误导的同学表示歉意,对冲仓位还是要根据行情进行配置,个人实盘卖购到3400,会根据指数涨跌移仓,吃时间价值为主)

太长不看版:一句话,做期权卖沽是接货,低买高卖不割肉。

太长不看版2:第二句话,杠杆仓位必须要有保护,想做卖方赚钱请从铁鹰式开始做。(2024年更新)

实践是检验真理的唯一标准,赚钱是集思录分享的策略是否成功的唯一标准。对我来说,现在的偏多双卖策略是经历过一轮完整牛熊行情后验证了可行的方法,是三个知道,折价封基,债券正回购,分级A,折价可转债,股指期货贴水这些成功方法和策略的延续,现在的偏多双卖在一波大行情以后以后可以转为中性,可以转为偏空,而且期权还有其他产品所没有的时间收益的优势,长期做下来自然会有增强收益,可以穿越牛熊。自从我把每年的目标从固定收益目标改为指数相对收益目标后,期权可以说是一个完美的工具。

简要结论:指数低位使用卖实值沽抄底并替代权益仓位是可行的,可以从小仓位卖实值1-2档的认沽开始实盘操作。做过股指期货贴水的集友应该容易理解,每个月滚动移仓就好。横盘和下跌行情平移下月,吃期权的时间收益。上涨行情就向上移仓保持实值卖沽仓位,赚钱了再考虑做备兑增强收益。这样操作对新手入门应该是比较友好的。

再次提醒风险和免责申明:投资有风险,入市需谨慎。期权卖方的风险来自于重仓上杠杆从而承受不了指数波动,不要大仓位做平值和虚值双卖。实盘是有杠杆的,请勿不懂就随意抄作业,如有亏损请自行承担。所有分享是我个人的心得记录,极有可能存在着我自己的偏见和错误,不能作为交易依据,交易是每个投资者私人的事情,请自己对自己的钱负责。

关于反脆弱:

资金管理:在风云诡谲的资本市场,最重要的事情是生存。保证账户的安全,首先要有反脆弱的资金管理方案。为什么9债1购值得借鉴,这个就是杠铃法则的应用,大部分资金放在债券和固定收益品种中,小部分资金冒高风险博取高收益。实盘IO账户3张卖沽已经相当于接近100万的仓位,对应的必须要有现金支撑,否则杠杆就太高了。再强调一次,卖沽替代的是现货ETF仓位,没有保护的裸卖沽是风险很大的。而在期货和期权市场中,永远不要满仓梭哈,保留足够的现金应对极端行情是非常重要的。

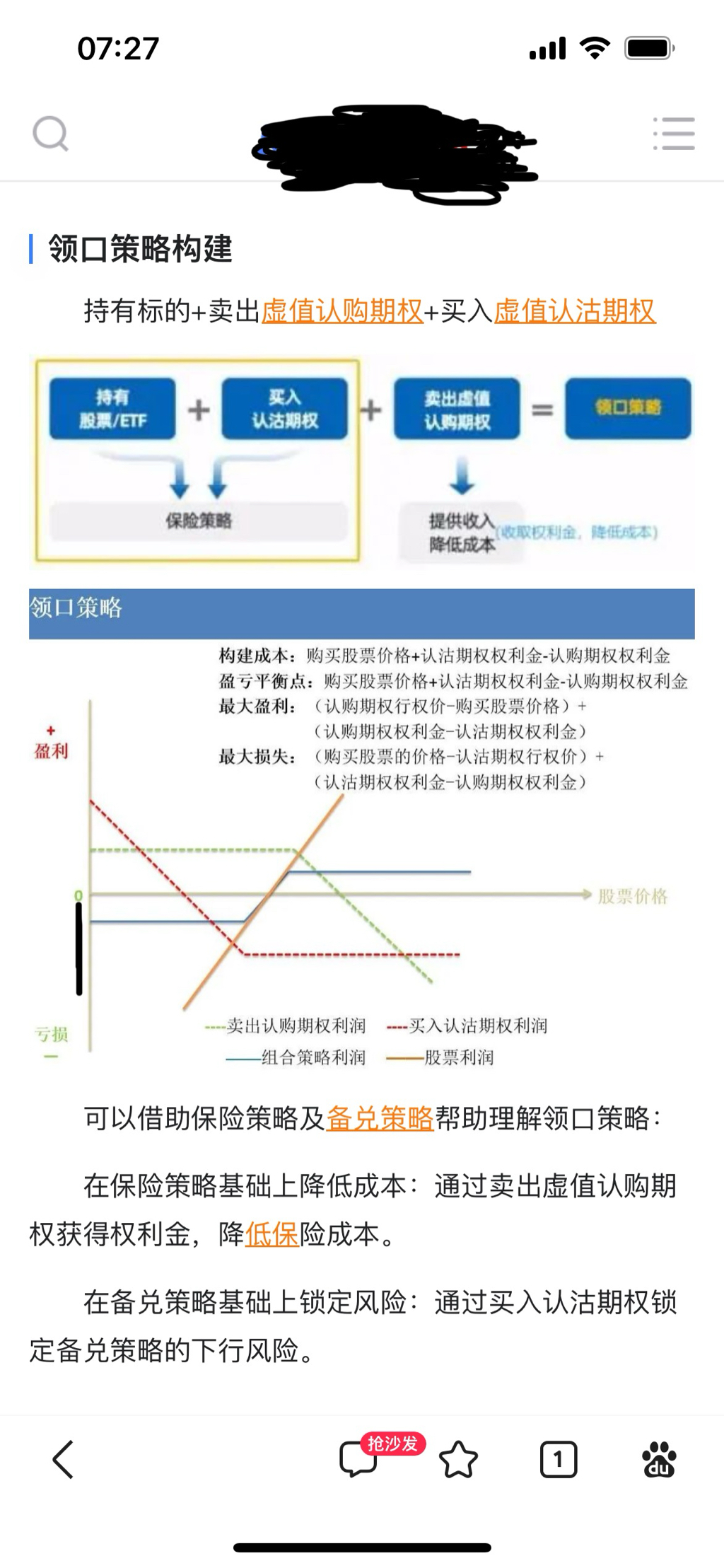

余力老师书中这里买沽加卖购的领口策略是结合套保说的,就是还是有现货的底仓。

各位看领口策略的损益图,为什么我们上移卖沽要增加买沽仓位,就是为了锁定风险。这个图对备兑仓位的保护使用买沽的解释就是我最近一直在说的。

这一轮卖购的吃大亏就在于不断的下移卖购而不懂买购虚值锁定风险。我认为这一轮的行情堪比美国87年的股灾。对我们来说保险策略的使用是以前很容易忽视的。o兄提出的1:10的反向比例价差的在实战之中是完全有时间和机会构建的。这个是十层楼的风景,我说这一波又一次错过了500万可不是随便说说的。按我的持仓体量,是可以买50张MO5000买购来进攻的。

赞同来自: 蓝河谷 、tinayf 、Taooo 、winqueen 、丽丽的最爱 、 、更多 »

大致看了看,说的不错。我准备的是跌到2000点还能重新来过的资金,3000点以下在逐步加杠杆,2700点该打的子弹已经打了,杠杆多头持仓跟的这一轮行情。你是想说我做套利的组合就会踏空这一波行情来嘲讽的吗?那么不好意思让你失望了。这些年市场里普通散户被量化策略收割得不要不要的,买购憋屈了好多年,这次玩反杀,套利的空头被暴击是大家喜闻乐见的吧。

另外,原帖“保留现金,应对极端行情”

现在就是极端行情,你有没有想过,你这些套利策略并不适合当前的行情?当前就一个最佳策略:买购。

你想的那些东西相当于新婚之夜,你还在想怎么追你已经上床的老婆。请她吃饭?

2635和2689的时候你有没有想过卖房子借贷款来炒股呢?需要吗?套利策略双卖铁鹰式反杀加一张买购足以。加50张买购的话我可以说错过了一次500万盈利的机会,但是现在你加50张买购试试,我说的是MO,不是ETF,ETF期权你要买500张500期权,你敢买吗?不用多,你买一张就行,欢迎实盘贴出来总结买购的成功经验,看看能不能逃顶。

我写的是反脆弱的反向比例价差在这一轮探底行情中的使用和表现,有对冲和没有对冲仓位的对比,我贴的实盘你就没有看懂,我一个小账户浮盈20万的仓位截图恐怕你没有看见,套利策略表现很差吗?无意在此争论,但是点评别人之前请先把自己的知见补足。

想看爽文去雪球看看杨同学吧,人家可以亏了5500万之后重新来过。你行吗?要不然就论坛里去看看保安兄贴子里的那些冷嘲热讽看空的,多头憋屈太久了,好好去释放一下情绪,保安兄都出来冒泡了,你可以去支持一下。除此之外,任何一个涨了以后现在跳出来说为什么不重仓买购的都是嘴炮,有本事一直更新实盘啊。你真的知道买购的人这些年是怎么过来的吗?

我的持仓结构调整一直在跟杨同学的单边行情做对比研究,我有进攻性的仓位,而且是满仓再加杠杆的多头,但是不会把全部身家压到杠杆仓位上。就这样!

持仓一手IM,上周五早盘开了2张12月的MO5800,又多卖了1张12月的MO6000,现在亏的很惨。现金应该还能应付3个涨停的保证金。请教下后续在不猜方向的情况下,可以尽量多的挽回损失。你是说一张IM现在卖了3张MO卖购吗?那么裸暴露了一张MO。提到挽回损失就是你自己认为后续还要涨啊,转一个消息:高盛在最新的报告中将中国股市上调至“超配”,高盛认为,中国股市仍有进一步的上涨潜力,将MSCI中国的目标价从66提高到84,将沪深300指数的目标价从4000点提高到4600点。

下周大概要大幅高开,如果认为还要涨就减仓卖购以后再接回来。不想止损我前面说了一些方法,基本上都是上移卖购,再加对冲卖购买沽。按高盛估算的这个沪深300指数到目标价4600,中证1000指数也涨15%的话就是6600,这和我前面估算的差不多,后面暂时按这个区间来调仓。毛哥说的3731要调整,看你信不信了,我期望的是即使涨破3731到4000,也能够回调到3700。不猜方向是不可能的,只是要尽可能的调整仓位增加容错,市场已经疯狂起来了,我们只能跟随应对。我的选择是双卖上移,再补买沽防跌。仅供参考!你有3张卖购的话还是要对冲处理一下,不要暴露裸卖仓位。

赞同来自: 好奇心135

关于永动机:1、逼空上涨升波阶段单个组合日历价差做空近月卖购做多远月卖购并不能保证获利,因为波动率可能继续升高近月上涨速度超过远月组合浮亏。你贴的这个例子是远月期权的隐波很高,近月波动率不高的情况,当然不适合做日历价差。原则是卖高波,买低波,这个是要有套利时机的。IO近月隐波60%,超远月合约隐波20%就可以做,而创业板2503合约隐波60%很高就不太适合做。这个就是标的价格大幅波动带来的风险。...大致看了看,说的不错。

另外,原帖“保留现金,应对极端行情”

现在就是极端行情,你有没有想过,你这些套利策略并不适合当前的行情?当前就一个最佳策略:买购。

你想的那些东西相当于新婚之夜,你还在想怎么追你已经上床的老婆。请她吃饭?

赞同来自: 流沙少帅

平值的不太会长期持有的,市场波动大的时候,才会持有。反向比例价差,也是想在市场波动大的时候用一下,使用反向价差的目的是控制回撤,大涨能赚钱,平盘或者小涨会亏,大跌也会亏,但是亏得少一些。思路是买3份虚值的认购,卖1份平值(或浅虚值)认购,让组合持仓为正delta,以300etf期权为例子策略一:反向比例价差(delta 约69)下跌:亏损=0.1625*300-0.2097*100=27.78万...1、Delta是变化的,反向比例价差的选择可以更虚一些,书上举例是1:2开仓,可以完全中性开仓,并不会大跌亏损,但是会有亏损痛点。我实战中会通过择时开仓和短线交易把成本降到0。现在可以考虑的是买更深的虚值合约,我前面建议的就是价差开仓卖沽实值买沽虚值价差开仓,上涨了有浮盈再加开第二张比例买沽。书上建议可以使用卖方收入权利金的10%来买保险,这个可以参考。

结合短线技术分析和趋势判断,破位可以再加开第三张买沽。卖沽买沽比例并不需要亏损,可以少买点,这样日常可以保留比例而不会踏空行情,只不过第三张开仓的时机和决心需要择时,这次我就做得不好。我可是没信心单买购就能择时完美。

2、你测算的还是静态分析,问题就是买购的择时其实是最难的,哪里有日常空仓的大神看见突破了就千万级别的资金跳进来买购?能择时做股指期货不好吗?最早追高的还是机构的大资金,主力流入了才能推高。我们这些都是一直在市场中最后的多头才能保证不踏空。看看保安兄吧,熊市被各种嘴炮烦的受不了根本都不想上论坛了,这次翻身了才出来冒泡。

3、对冲策略这一次反应快的吃肉,跑得慢的买单,风控能力体现得淋漓尽致,多少量化基金都跑不赢指数,还有行情大涨净值反而回撤出来道歉的。做空赚钱久了,这次被暴击也正常。我们做双卖的也是卖购死了一大片,而反向比例价差的持仓就能完美应对这一轮的极端行情。

4、所以我现在思考的就是直线逼空以后怎么做。用裸买沽来择时吗?怕是没有这个能力。但是随着上涨上移卖沽并比例加开买沽是比较容易的,上涨多头一直都在盈利嘛,拿出部分收益买保险。而且回调不一定是A型啊,买沽失败无数次才可能成功一次,就像这几年买购的失败一样,我买购失败了无数次,这次最后终于成功了,虽然仓位不够重,这个还是我自己择时的问题。那么反向比例价差的续航就非常重要了。日常保留1:2,有能力择时加比例1:3甚至1:4,直到指数冲高太过分比如说6000点以后战略性做空。量化的标准我整理了一些,回头实战验证调整。

5、反向比例价差是对冲基金可以使用的最佳交易之一,如果你对方向有期待,可以多次尝试建仓。然后,要有耐心等待。供参考!

赞同来自: 流沙少帅

你说的这个卖虚购+买虚沽应该是余力老师说的类合成期指空头吧加现货就是领口策略。贴一个沈发鹏老师推荐的风险逆转组合,我的理解就是领口策略的变型。

买方决定进攻的方向。

这个卖沽就是我说的你追高用卖沽,只要掉下来愿意接货,还可以买沽做保险。

赞同来自: yiyi8484 、apple2019 、阿彪12345678 、好奇心135 、流沙少帅更多 »

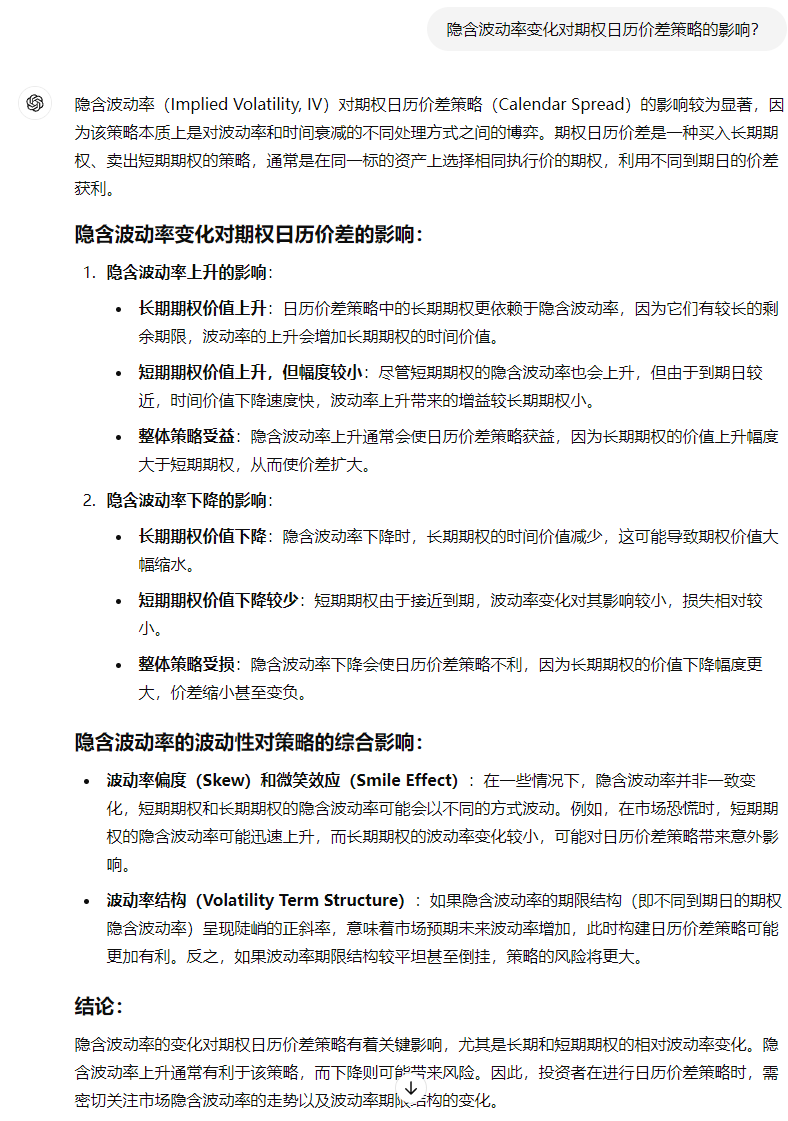

标的价格变动:虽然日历价差策略旨在通过时间价值差获利,但标的股票价格的大幅波动仍可能对策略产生不利影响。因此,投资者在执行该策略时应密切关注标的股票的价格走势。隐含波动率:隐含波动率是影响期权价格的重要因素之一。在隐含波动率上升的情况下,远月期权的价格上涨幅度可能大于近月期权,这有助于增强日历价差策略的盈利能力。然而,如果隐含波动率下降,则可能对策略产生不利影响。感觉这位同学说得对,降波日历价差...关于永动机:

1、逼空上涨升波阶段单个组合日历价差做空近月卖购做多远月卖购并不能保证获利,因为波动率可能继续升高近月上涨速度超过远月组合浮亏。你贴的这个例子是远月期权的隐波很高,近月波动率不高的情况,当然不适合做日历价差。原则是卖高波,买低波,这个是要有套利时机的。IO近月隐波60%,超远月合约隐波20%就可以做,而创业板2503合约隐波60%很高就不太适合做。这个就是标的价格大幅波动带来的风险。

2、而我们论坛上讨论期权策略请记住我们说的往往不是一个单独的期权组合,要加上持续移仓的考量,我做买购远月合约卖购近月是要每个月移仓近月合约的,这个卖购近月买购远月的组合不能保证开仓后不浮亏,但是持续移仓10个月以后,再收10笔按月卖购的价差以后呢?足够覆盖买购远月的支出了。

3、前几年很多期权交易问题的争论都来自于翻书来论证的都是用一个静态策略组合的盈亏来争辩,并没有考虑组合策略长期持续滚动的表现,甚至于永动机这个词都受到质疑和攻击。

4、我想给各位回顾的是股指期货贴水策略已经十年了,而买购卖购永动机在论坛上也已经展示了快八年了吧,现在买购替代多头卖购备兑吃期权收益只不过回到了起点,因为最近行情来了买购表现比卖沽好嘛。那么为什么买购远月卖沽近月的合成多头不能做多头仓位呢?我就是这样的持仓结构啊。

这个组合就是替代股指期货多头的,可以对比深度实值买购,深度实值卖沽,股指期货,ETF现货和一揽子股票等多头仓位的优缺点。现在近月高波我选择持有双卖做降波和远月买购做多头而已。

5、我所有的解释都是做多和高波要做降波,而且是长期持有按月移仓。请尽可能的理解永动机,卖购的收益是长期的,不是单个合约的得失,这个不是书上写过的内容,是我们论坛实战的经验积累和实践分享。就像当年我看徐大为老师分享股指期货贴水策略一样。

6、各位只需要对比现在你愿意持有现货股票,ETF,深度实值期权,升水的股指期货还是不同组合的期权合成多头的优缺点就好。卖购备兑能够吃到升水的收益,现在那么高的近月波动率,通过日历价差有套利的机会,实战我建议可以尝试,我前面就说过做这一轮的极致上涨升波后的降波是一个期权交易水平提高的很好的机会。高波有利于永动机,记住要按月移仓,欢迎验证!

7、不保证赚钱,期权交易非常复杂,对交易者逻辑思维的能力要求非常高,会付出巨大的精力和时间和金钱,也不保证我能赚钱的策略你也能赚钱。我还是要把风险提示放在这里,不要随意加杆杠,不要暴露裸卖头寸,尽可能的使用价差组合交易,就一个简单的双卖策略这一波不知道埋了多少人。价差组合至少能保证你不爆仓!供参考。

8、书上得来终觉浅、绝知此事要躬行。共勉!

卖购没有及时对冲被打穿就不要想着全身而退了,DELTA的损失只能认亏, 能挽救的是VEGA损失, 同时控制DELTA的亏损不要继续扩大, 按这个思路应对就只能是买入深实购把DELTA对冲掉, 等降波回收波动率的损失. 此时平仓或上移卖购都是立刻确认方向和波动率的双重损失, 我觉得不是好选择, 况且是ETF期权买入深实购组牛差立刻释放卖购的保证金解除资金风险, 接着涨就接着买购对冲DELTA,直到...双卖久了会进入一种陷阱就是必须要双卖,都不看行情不看风向吗?

赞同来自: 流沙少帅

每个月单买平值购成本巨大,长期难以持续。反向比例价差是中性开仓,续航强。缺点嘛启动慢一点,也有可能会亏损一点。行情不够大反向比例价差也很考验耐心,这是我这几个月阴跌不升波做认沽反向比例价差的感悟。被阴跌磨得血性不够了,反转了也反应不过来,没有及时上重仓买购。平值的不太会长期持有的,市场波动大的时候,才会持有。反向比例价差,也是想在市场波动大的时候用一下,使用反向价差的目的是控制回撤,大涨能赚钱,平盘或者小涨会亏,大跌也会亏,但是亏得少一些。思路是买3份虚值的认购,卖1份平值(或浅虚值)认购,让组合持仓为正delta,以300etf期权为例子

以后明确量化标准,破5日线加比例,破20日线加比例,破120日线加比例,破250日线加比例。4-9金叉死叉转换加比例,破前期高点或低点突破加...

策略一:反向比例价差(delta 约69)

下跌:亏损=0.1625*300-0.2097*100=27.78万

最大亏损(到期价格为4.3):37万

上涨:无限

策略二:单买平值期权(delta 约69)

最大亏损:25万

上涨:无限

两个策略的相同点:

1、delta基本相同

2、下跌是时候,亏损差不多。

3、盈亏平衡点差不多。

两个策略的优劣:

1、大涨时,反向比例价差比单买平值认购,盈利要多。

2、小涨的时候,反向比例价差亏损比平值认购多。

3、反向比例价差操作会复杂一些。

想尝试一下反向比例价差代替平值认购,不知道有没有什么坑点?

赞同来自: 流沙少帅 、坚持存款 、阿彪12345678

这里的关键是原来的比例买购赚钱,卖购亏钱变实值了,整体组合盈利,我们卖购要上移,加上卖沽上移,现在的新组合总体还是多头,但是有平值双卖的波动率空头仓位,希望的是行情减速的慢牛行情。因为买购比卖购多,所以升波上涨也没有问题。风筝价差的优点在于上涨能跟上,横盘也没有问题。近月那么高的波,只要上涨降速平值卖购就可以获利,你可以期待沽购双杀。这里比例买虚购是可以冲高止盈的哦!战术性短线操作。真正的战略性...我也是质疑风筝价差是做空波动率的那个家伙,因为我从底部一直用它,到节前波动率非常高的时候,1:1:1的组合简直等于一个买购了,于是我平掉了一对,重新卖虚购变成牛叉了。

节后大概率涨停开盘,牛叉也因为买不了虚购无法移仓,只能按照楼主的建议,再卖沽增加DELTA,根据行情买虚沽变为反比例。

赞同来自: 流沙少帅 、阿彪12345678

没错,教材书上的领口策略是持有现货的。收益有限风险有限。但是这条腿拆掉的收益曲线你可以画一下,收益无限横盘一段亏损无限。你说的这个卖虚购+买虚沽应该是余力老师说的类合成期指空头吧

卖虚购买虚沽还有卖虚沽买虚购,我沿用着这个称呼是因为余力老师书上也是这么用的,不影响理解。完整的领口策略是再加上现货的补充,但是对期权来说就是买购卖沽和买沽卖购了。这里我们要用的是卖购实值上移以后用买沽虚值来补充下行方向的曲线,防大跌。

讨论一下日历价差,举例说明

IO11月4000 call 价格 375 vega=5.6

IO12月4000 call 价格 405 vega=7.5

如果是卖近买月,指数降波时,由于远月vega大,波动率每下1个点,远月由于vega高,会比近月多跌将近2个点(7.5-5.6)

这样看,卖近买远的日历价差,没有做空波动率的效果。

楼主,求指正。

标的价格变动:虽然日历价差策略旨在通过时间价值差获利,但标的股票价格的大幅波动仍可能对策略产生不利影响。因此,投资者在执行该策略时应密切关注标的股票的价格走势。隐含波动率:隐含波动率是影响期权价格的重要因素之一。在隐含波动率上升的情况下,远月期权的价格上涨幅度可能大于近月期权,这有助于增强日历价差策略的盈利能力。然而,如果隐含波动率下降,则可能对策略产生不利影响。

感觉这位同学说得对,降波日历价差策略并不能有效盈利。求指正。

赞同来自: 坚持存款

好几个ETF都有,沪深300经调整后是偏多双卖12月4.2,中证500ETF是双卖6.0,科创50ETF是偏空双卖从0.85到1都有,感觉这轮撑不过去了,仓位太满了,还是组合保证金后的,杠杆太高了如果开盘有的定价离谱,可以先把不离谱的平了,释放点保证金出来

赞同来自: 流沙少帅 、阿彪12345678 、建淞 、坚持存款

好几个ETF都有,沪深300经调整后是偏多双卖12月4.2,中证500ETF是双卖6.0,科创50ETF是偏空双卖从0.85到1都有,感觉这轮撑不过去了,仓位太满了,还是组合保证金后的,杠杆太高了卖购没有及时对冲被打穿就不要想着全身而退了,DELTA的损失只能认亏, 能挽救的是VEGA损失, 同时控制DELTA的亏损不要继续扩大, 按这个思路应对就只能是买入深实购把DELTA对冲掉, 等降波回收波动率的损失. 此时平仓或上移卖购都是立刻确认方向和波动率的双重损失, 我觉得不是好选择, 况且是ETF期权买入深实购组牛差立刻释放卖购的保证金解除资金风险, 接着涨就接着买购对冲DELTA,直到降波

赞同来自: 流沙少帅

楼主,“他认为正比例价差做降波是比双卖更优的”,这句话如何理解?这里的正向比例价差是用沽来做吗,买入一份行权价格高的沽,卖出两份行权价低的沽?认沽正比例价差这样组合做降波也可以,不过不是很适合现在。现在机器同学说的应该是买购实值做多,看上涨减速了高波就卖平值购双份,其实跟风筝价差卖购上移到平值等横盘降波是一个道理,只不过风筝价差还有虚值购。这里正比例价差成功的关键在于择时判断要准确,如果继续连续涨停就会被突破上限而面临止损,做多了收益更好,风筝价差要更省心一些。

赞同来自: 流沙少帅 、阿彪12345678

组合保持100delta,反向比例价差策略比单买平值购有什么优势和劣势吗?每个月单买平值购成本巨大,长期难以持续。反向比例价差是中性开仓,续航强。缺点嘛启动慢一点,也有可能会亏损一点。行情不够大反向比例价差也很考验耐心,这是我这几个月阴跌不升波做认沽反向比例价差的感悟。被阴跌磨得血性不够了,反转了也反应不过来,没有及时上重仓买购。

以后明确量化标准,破5日线加比例,破20日线加比例,破120日线加比例,破250日线加比例。4-9金叉死叉转换加比例,破前期高点或低点突破加比例,这些关键位置也可以作为短线操作的止盈止损空间来调整。事实上比例仓位买购买沽可以很灵活,但是战略性重大决策的时候一定要把反向比例价差的买方仓位加上去。这个是以后要解决的问题和提高的方向。期待A杀各位的表现。

赞同来自: 流沙少帅

楼主,书上的风筝价差是 1手深度实值购 + n组熊市认购价差,组合做多很好理解,为何说是做降波呢?你前面也说“再解释一遍,也是我自己做个笔记,风筝价差是反向比例价差的一种,单独拿出来说是因为它是带方向的,做多的同时做空波动率,不怕横盘震荡。跟股指期货对”, 反向比例价差就是做多波动率的,风筝价差又是一种反向比例价差,所以为何说它做空波动率?好迷糊。这里的关键是原来的比例买购赚钱,卖购亏钱变实值了,整体组合盈利,我们卖购要上移,加上卖沽上移,现在的新组合总体还是多头,但是有平值双卖的波动率空头仓位,希望的是行情减速的慢牛行情。因为买购比卖购多,所以升波上涨也没有问题。

风筝价差的优点在于上涨能跟上,横盘也没有问题。近月那么高的波,只要上涨降速平值卖购就可以获利,你可以期待沽购双杀。

这里比例买虚购是可以冲高止盈的哦!战术性短线操作。真正的战略性配置是应该在低波的时候配置好反向比例价差重仓买购。风筝价差也是一样的,书上风筝价差是中性开仓来讲的,所以配了多组熊差,带方向的你1:1:1就可以做了。这个比1:2买虚值购的进攻性要强一些。

赞同来自: 坚持存款

好几个ETF都有,沪深300经调整后是偏多双卖12月4.2,中证500ETF是双卖6.0,科创50ETF是偏空双卖从0.85到1都有,感觉这轮撑不过去了,仓位太满了,还是组合保证金后的,杠杆太高了如果扛不住保证金,先平仓一部分吧,该认错还是要认错,毕竟要先活下来的。

楼主,领口策略不是三腿吗?有一腿是持有现货,是不是我理解的领口和你说的不一样?没错,教材书上的领口策略是持有现货的。收益有限风险有限。但是这条腿拆掉的收益曲线你可以画一下,收益无限横盘一段亏损无限。

卖虚购买虚沽还有卖虚沽买虚购,我沿用着这个称呼是因为余力老师书上也是这么用的,不影响理解。完整的领口策略是再加上现货的补充,但是对期权来说就是买购卖沽和买沽卖购了。这里我们要用的是卖购实值上移以后用买沽虚值来补充下行方向的曲线,防大跌。

赞同来自: 阿彪12345678

这么高的波,买购的溢价太高了,不如直接买股票。买实值购非常贵,而且以后移仓不好移。我建议可以卖近月高波的虚值购和远月低波购开仓,这个是做空近月波动率,做多远月合约,择时再增加虚值买购构建风筝价差。风筝价差是做多并且做空波动率的,不怕震荡,亏损也有限。可以替代股指期货多头仓位。楼主,书上的风筝价差是 1手深度实值购 + n组熊市认购价差,组合做多很好理解,为何说是做降波呢?

不用纠结买购,卖沽加虚值买沽做牛市价差开仓更容易一些,亏损有限,而且还可以随时改比例价差防暴跌。可以了解一下反向比例价差,...

你前面也说“再解释一遍,也是我自己做个笔记,风筝价差是反向比例价差的一种,单独拿出来说是因为它是带方向的,做多的同时做空波动率,不怕横盘震荡。跟股指期货对”, 反向比例价差就是做多波动率的,风筝价差又是一种反向比例价差,所以为何说它做空波动率?好迷糊。

赞同来自: gaokui16816888 、流沙少帅 、pxyjs 、tinayf 、卡斯蒂亚 、 、 、更多 »

请教各位救命,本次存在较大仓位的双卖仓位,Delta已在9月30日变为负数,同时波动率大涨来不及调整,9月30日大涨反而大亏。国庆假期一直睡不好,有否还有补救的措施。ETF期权卖购有无平仓的机会?三个知道之卖购:

1、老兄你睡不好是因为恐惧,不知道节后会涨多少,卖购被套骑虎难下,患得患失。我们一个一个来分析,A股节前3336点,节后参考港股和A50的走势,大概会高开很多,3500点起步,涨到3600点以上也不是不可能,3731在下周大概率是要去突破的,然后上面呢,4000,5000,6124?你不知道会涨到多少,所以情绪会失控,涨到受不了然后割肉。还有就是期权是有到期时间的,这里怕的是到期亏损以后,你又没有仓位了,然后才开始回落。最惨的就是你扛到爆仓被迫止损以后它开始跌了。这里面不确定性太多,如果你希望通过后市的涨跌分析来决定是否止损,就会非常痛苦。情绪为什么会失控呢?因为你“不知道”:不知道后面会涨多少,不知道后面会跌多少,不知道这笔投资什么时候才能结束?其实做为期权来说你这笔投资什么时候结束是知道的,到期就结束,但是问题又来了,要不要继续做下去,所以还是不知道。

2、处理的原则呢就是所有均线上方不卖购,这里说的是不暴露裸卖购的空头头寸,因为期权卖方风险无限,不能逆势暴露风险敞口。有几种处理方式:

第一种首先就是余力老师推荐的是先平后开,突破所有均线了卖购先平仓回避上涨逼空,等跌破5日线再接回来;

第二种是偏多双卖上移,不要持有实值卖购,这个比较麻烦,要不断移仓;上移以后如果遇暴跌就很尴尬;创业板这种涨20%以后没有虚值仓位了也很尴尬,没办法上移了;

第三种是我说的买购远月对冲,近月卖购也要上移深度实值卖购到高波的平值或虚值卖购。这里就是增加确定性,知道近月高波收敛比远月快,移仓可以有确定性的收入。先把指数上涨的方向性风险对冲掉,然后按月移仓吃降波和时间价值;这样可以缓解不知道涨跌幅度和持有时间的焦虑;

第四种就是卖沽增加多头仓位对冲一部分卖购的Delta,再用反向比例价差构建防暴跌的保护仓位。

第五种就是用领口策略替代被套的深度实值卖购,这个也是增加确定性,还是要上移卖购,因为领口策略使用平值卖购或虚值卖购对比实值卖购在上行风险上是有安全垫的,而买沽虚值也是防大跌回落的。

3、这几个策略都是我们前面讨论过的,总体原则就是把暴露的卖购空头风险敞口处理掉,而发挥期权对冲和保险的优势。把三个不知道变为一定程度上知道,比如说我们知道上涨肯定会降速,波动率一定会收敛,趋势即使是逼空向上也有回调的一天,按破5日线为标准回补你的卖购空头仓位即可。

4、德隆专家说过,三个知道不用也不可能真的全部都知道,知道一两个就可以了。这里我们通过仓位的调整和对冲把最危险的卖购上涨风险无限处理掉,也定了回补仓位的标准,然后就可以通过降波和时间收益的确定性来调整组合了。毕竟本来期权就是最符合三个知道的品种。

5、这里我想强调一下买购和买沽仓位的投入,原则上应该根据你的卖方仓位的收入用一部分买权来做方向性的保险。止损以后新的组合每次移仓保持一个正的资金流水对组合的持续性会有帮助。就是我们经常讨论的无回撤移仓。比如卖平值沽买虚值沽,卖虚值购买更虚值的沽。如果对方向没有明确的把握,通过合理的组合构建和适度的保险买方支出应该更省心一些。

6、欢迎大家讨论补充。供参考,说得不一定全面和正确,还有待验证。

什么etf,双卖什么价好几个ETF都有,沪深300经调整后是偏多双卖12月4.2,中证500ETF是双卖6.0,科创50ETF是偏空双卖从0.85到1都有,感觉这轮撑不过去了,仓位太满了,还是组合保证金后的,杠杆太高了

赞同来自: 坚持存款

楼主,领口策略不是三腿吗?有一腿是持有现货,是不是我理解的领口和你说的不一样?我理解了:平值卖购和虚值买沽等效深度实值卖购:既吃降波和时间价值又可以等大幅回落,但是上行delta暴露减少了!

关于波动率:1、昨天和闲置机器同学聊了波动率的问题,他日常使用比例价差交易,有不少心得。他的经验是双卖不如比例,比例打穿后可以更加灵活应对,比如这一轮使用反向比例价差做多波动率。高波预计要降波的时候比例比双卖好,这里说的是正比率价差做空波动率。2、我从去年底开始在贴子里更新反脆弱的反向比例价差,今年初的暴跌升波实战开始应用。1月的暴跌升波从VIX上可以观察出红色K线就要警惕了。本轮也是一样,9月...存款老师:请问用的VIX指标是哪个软件,举个例子说明目前的数值,谢谢

赞同来自: 流沙少帅 、站稳扶好 、tinayf 、小明哥pro 、yubaibai 、 、 、更多 »

1、学无止境,这两篇文章可以结合看。现在是极致的从低波到上涨逼空升波阶段,通过复盘可以对比偏多双卖不动,双卖上移,股指期货多头,单卖沽上移,认购反向比例价差,买购持有,认购牛差,认购熊差等等不同期权组合策略的表现。有成功的经验可以总结,更多的是卖购失败的教训应该铭记在心。诚如兄台所言,这次对“所有均线上方不卖购,所有均线下方不卖沽”有了更深的理解。

2、我为什么说最近这几天是今后的交易生涯最重要的时刻,是因为如果对这一波历史性行情的经验教训的总结能有收获,将会对我们今后的交...

以前以为是要顺势,去选择delta的正负;

这次的理解就是不能逆势暴露风险敞口:所有均线上方不能暴露卖购这种亏损无限的头寸,即使看空更推荐买沽,至少亏损有限。

赞同来自: 流沙少帅 、旮旯里的鱼 、Taooo 、记录投资历程 、丽丽的最爱 、更多 »

近月购波动率那么高,直接平掉不划算。等降波后再平。关于波动率:

1、昨天和闲置机器同学聊了波动率的问题,他日常使用比例价差交易,有不少心得。他的经验是双卖不如比例,比例打穿后可以更加灵活应对,比如这一轮使用反向比例价差做多波动率。高波预计要降波的时候比例比双卖好,这里说的是正比率价差做空波动率。

2、我从去年底开始在贴子里更新反脆弱的反向比例价差,今年初的暴跌升波实战开始应用。1月的暴跌升波从VIX上可以观察出红色K线就要警惕了。本轮也是一样,9月24日VIX的K线收红,政策放大招,我也做了应对,增加了买购仓位。但是9月25日的冲高回落降低了警惕,习惯性的想等补缺口再加大仓位。下次VIX红色K线一定更加重视。

3、VIX在高位可能会持续较长时间,特别是这一轮行情才刚刚开始,还在逼空阶段,后续需要观察VIX的回落情况。可以期待的是VIX先回落,而指数继续上涨但降速。

4、低波低位不一定升波下跌,这一次大家都等下跌升波加仓,然后就没有然后了。上涨升波打爆了双卖做降波的组合。

5、以后继续上涨VIX不会一直在极度高位,回落是必然的。那么双卖可以继续做下去,但是双卖区间要上移到震荡区间。如果高位横盘震荡,而且VIX保持高位,那么双卖移仓反而是有利的,每个月的移仓价差会比低波的时候大不少。

6、双卖的区间可以考虑拉得宽一些,双卖实值也不是不可以,只要有足够的时间价值和移仓价差。反向比例价差做保险的买沽买购也可以考虑宽一点,以后波动肯定比持续阴跌的行情波动幅度要大,日内交易的机会也会多起来。短线选手有表现的机会。

7、冲高后回落降波以后是重新布局做多波动率的机会,反向比例价差加起来,这个实战还有很多要提高的地方。大家共同研究实操进步!

诚心请教,现在卖出mo 2410-4500 c 3手,已有浮亏,同时持有3手 mo 2412-6600 c,券商已提示保证金不足,8号开盘会不会直接被拉爆,需要怎么改变策略不建议留净空头头寸,C4500是深度实值了,前面大家说不少了,硬抗和止损我就不说了,今天我写的领口策略你可以看一看。

实在是不想止损可以实值卖购上移到虚值卖购防守,增加一些安全垫等降波,买虚值沽防暴跌,比持有深度实值卖购死扛要好一些,同时加上卖沽实值和比例买沽虚值仓位,买购保留。

这个是基于后市继续上涨短期不会趋势性大跌的判断,做多并保留平值卖购做空波动率的。比直接叫你清盘卖购止损心理上应该好受一点,保证金实在是不够就平深度实值卖购先,买一张虚值沽留一点希望。涨了有钱再补卖购构建领口策略是书上推荐的。

赞同来自: 流沙少帅 、jackymin001

call会不会涨停开盘关于三板强平:

1、股指期货很有可能涨停,连续三个涨停板IC和IM爆仓的可能要考虑协议强平了。真的是活久见,以前做商品的时候从来没有想到过股指期货也会遇到三板强平的一天。这种时候,空头被埋是大家喜闻乐见的吧,这些年被空头打压得太久了,现在的做多的氛围还在不断发酵,场外资金等着进场的大把,盘中有回调就赶紧处理空单吧。开盘在3500之下都是对空头的仁慈了。

2、期权最怕的是流动性挤兑,远月和深度合约很可能做市商都不敢报价了,而近月合约会大幅溢价,认购涨停开盘不敢说,但是波动一定是巨大的。虚值期权的波动比标的指数本身波幅更大,冲高回落也更快,参与一定要小心。注意风险,不要暴露卖方头寸。

存款兄,想探讨一下,对于科创50,目前看上去各梯队的买权价差不大,近月和远月价差也相对小,你感觉如果是对冲1.00的卖购,用最远月的虚值买购好还是用1.00的买购好?感觉虚值买购的风险就是高位震荡降波,可能导致卖购亏钱,买购因为降波也赚不到钱。科创板C1000是115.64%的隐波,最远月2503C1000是60%的隐波,虚值只有一个合约,哪里有买购来对冲的空间,创业板更是连虚值合约都没有了。这种行情,赶紧抢现货对冲卖购的亏损,极限升波虚值买购就没有值得买的合约了,深度实值买购来对冲卖购的亏损你可以试试看。本人有一张科创板50ETF卖购瑟瑟发抖中,13张卖沽都打不过一张卖购,也要处理,以后裸卖购真的不能做了,20%暴击这你受到了吗。说个马后炮,以后等降波,卖购我要开1:10的反向比例价差。仅供参考。

1:10有点过分是吧,以后开平值卖购1张买2张最虚值的买购应该是可以考虑的,比例嘛看行情加。

赞同来自: 流沙少帅 、tinayf 、阿彪12345678

这种行情,直接卖出近期浅虚沽,如何呢?领口策略:

卖沽可行。卖出近月浅虚值沽,上涨时候就是赚的少一点,优点就是遇回调风险也小一些。现在卖沽相当于你没能抄底但是愿意等回调接货,就算是不回调也可以参与行情得到一些上涨的收益。等有盈利或是回落浮亏了,可以再加上买购虚值的仓位构建领口策略继续进攻。领口策略有一定的安全垫,不怕小幅回调和震荡。余力老师和沈发鹏老师都有推荐,我最近在实战中也有使用。

风险嘛就是怕大跌,所以要控制好仓位,可结合反向比例价差使用。

赞同来自: 流沙少帅 、站稳扶好 、阿彪12345678 、teride 、丽丽的最爱 、更多 »

向群主学习,期权是反脆弱的大杀器,是应对黑天鹅的最佳选择,与股票策略结合就是交易技术层面的降维打击!向牧羊兄道歉:

1、这里我要向牧羊兄道歉,你说的重仓买购是对的。我虽然认为长期买购成本太高,但是虚值买购加上平值卖购可以对冲时间损耗,这个是对的,而且能够持续等待,续航比单买购强。现在结论很清楚,重仓买购虚值加卖购反比例价差是这一轮红天鹅历史性行情最佳的应对,偏多双卖爆发跟不上,加上重仓买购才是最好的。政策来了金叉放量突破均线VIX升波日线收红,量价波齐升突破就应该加重仓买购。我以为我能在行情反转的时候加上仓位,事实证明行情来了根本等不到回调上车的机会,牛市来了不要跟老股民玩,老人跟不上爆发行情就是这些年被干多了熊市思维转变得慢,不如新人进场就是干。

2、年初吧我还在回答关于是否能有上涨升波的问题,我认为是在牛市行情中后期逼空上涨的主升浪才有上涨升波,也给了买购的建议。风筝价差买购替代股指期货我以前也总结过,实战也有使用,就是可惜仓位不够重,不像牧羊兄敢下重手。以后要向你学习,历史性低位见到26XX的机会来了,应该是放弃卖购的蝇头小利,把反向比例价差的买购仓位加上去,现在这种行情,1:10的反向比例价差买购才是最优解啊。

3、事实上,就在上周我还在配置买沽的反向比例价差做空,这一轮大家都等下跌升波,然后就没有下跌升波了,转向上涨逼空升波。2700点历史低位必须是配置好反向比例价差买购才是正解,而且历史性的行情买购可以买最虚值的,低波的时候非常便宜。双买深度虚值也是一种选择,比例加高,比如O兄建议的1:10,这个当作日常保险费用就可以。偏多双卖日常是有移仓收益的,而买购的波幅是我原来没有考虑到的,这一次股指期货的连续涨停和创业板ETF涨20%打开了一个新的空间。代价就是九重天雷打下来的时候卖购的爆了。

4、给我的启示就是以后A型冲高回落的时候,买沽深度虚值反向比例价差也是可以纳入战略性做空的考虑范围了,1:3起步,1:10也不嫌多。冲得越高,跌得越狠,还请牧羊兄不吝赐教,等战略性做空的时候喊一声。

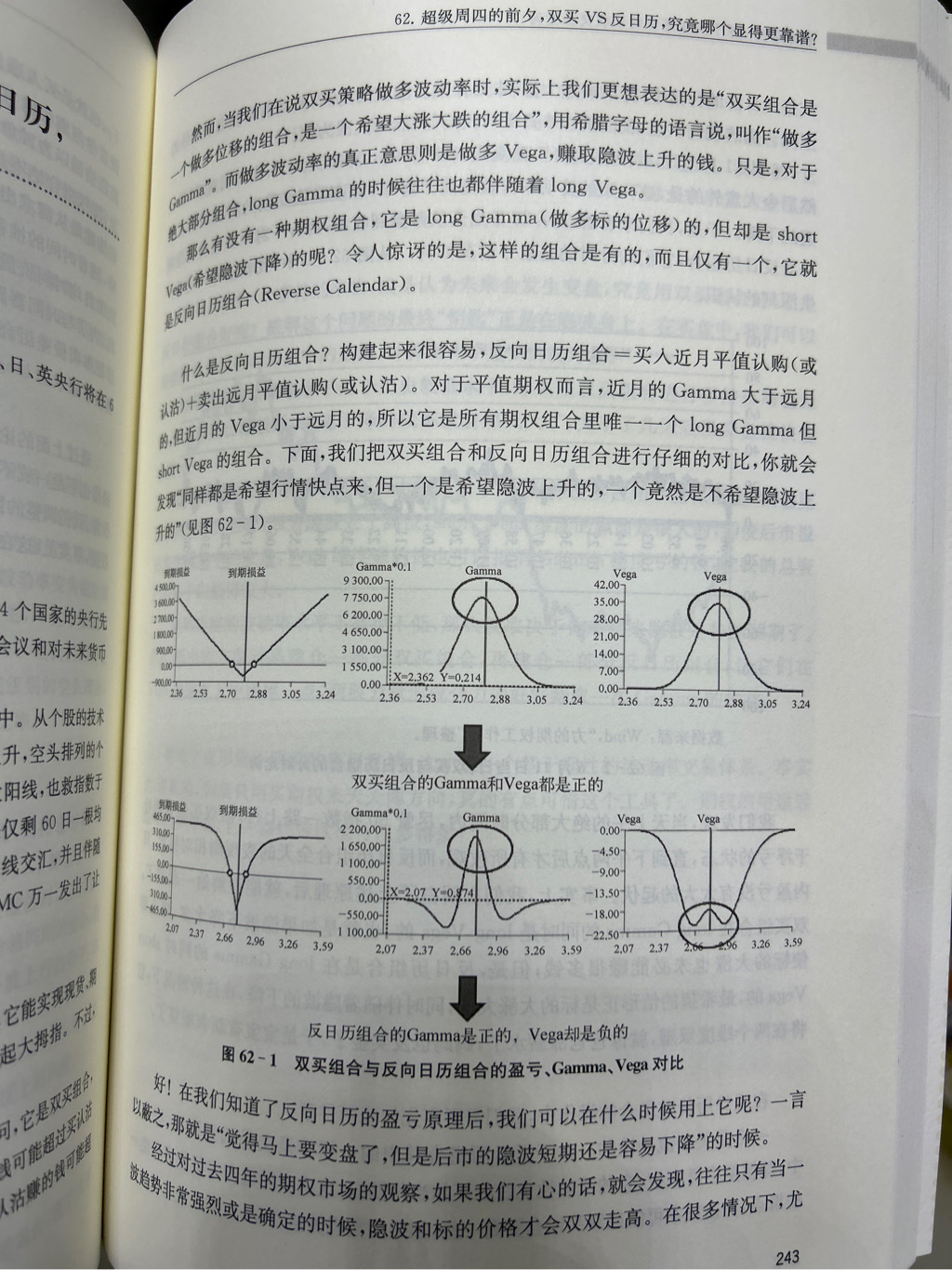

这几天在看余力老师的书学习,里面刚好有写到买近卖远的反日历组合效果,是long Gamma(位移)short Vega(波动),适用于“觉得马上要变盘,但隐波短期容易下降”的时候,那么日历价差应该是正好相反的?也就是short Gamma long Vega,适用于横盘升波的情况。结合存款老师前面的回答,我理解,书里说的是短线、静态操作,而如果持有并换月则变成长线的动态操作了,是另外的效果,不知...

1、学无止境,这两篇文章可以结合看。现在是极致的从低波到上涨逼空升波阶段,通过复盘可以对比偏多双卖不动,双卖上移,股指期货多头,单卖沽上移,认购反向比例价差,买购持有,认购牛差,认购熊差等等不同期权组合策略的表现。有成功的经验可以总结,更多的是卖购失败的教训应该铭记在心。

2、我为什么说最近这几天是今后的交易生涯最重要的时刻,是因为如果对这一波历史性行情的经验教训的总结能有收获,将会对我们今后的交易生涯的风险控制带来决定性的影响,对反脆弱的知见的补充会在新一轮的极端行情到来时给予我们把握时机的能力,才有从九层楼渡劫升十层楼的可能性。这一轮的逼空对双卖和卖购来说就是天劫,有的人能平安渡过,有的人要退一层皮,有的人会灰飞烟灭,有的人能够吸取经验教训重新来过。金丹期想要到元婴期哪有那么容易的,今后的投资生涯还会有大大小小的天劫无数,这次不死下次才有机会。

3、居危思安,再思危。降波总是会来的,昨天跟闲置机器同学讨论,他认为正比例价差做降波是比双卖更优的,我最近推荐的是偏多双卖做降波,这里讨论的反日历价差买沽近月卖沽远月也是一种可能的选择,上涨但降波会出现在逼空上涨减速的时候,过几个交易日就可能到来,欢迎各位实战并分享经验。

4、余力老师也给了买沽做保险的择时建议,各位可以看原书参考,我每次实战有感悟以后去翻书都会有收获。刚刚看到书上写买沽以后可以在每次冲高回落的时候卖虚值购,构建领口策略,这个是可以替代深度实值卖购的,这个就是我这几天一直在思考的各位被深套的卖购如何处理的问题。现在结论是深度实值卖购要上移到平值或虚值,同时买入虚值沽防暴跌。原则是平低波的实值卖购,开高波的平值卖购,买便宜的虚值沽比例。领口策略做空的优点在于横盘降波有时间价值和降波收益,买沽虚值遇大跌也能跟上,弥补实值卖购没有时间价值的缺点,上涨领口策略也比卖购实值要损失小一些,高波卖购平值安全垫大一点。领口策略卖购买沽可以结合卖沽实值买沽虚值的反向比例价差一起来使用,是应对最近冲高逼空和以后会有的回调震荡的可行选择。

5、这个反日历价差做买沽以后可以做成反向比例价差,就是远月高波卖沽,近月低波比例买沽等大跌,不过应该是很久以后的事情了。先记一个笔记。

6、我建议的买购远月低波卖购近月高波的日历价差改风筝价差也可以加领口策略,即卖沽平值加买购虚值。这样就构成了一个双卖加买购远月实值买购虚值的进攻性牛三腿结构的变型,也可以看作是风筝价差加卖沽。领口策略和股指期货和深度实值卖沽和深度实值买购的对比各位可以自行研究。我的持仓是从偏多双卖演变过来的,加了买购以后就符合现在高波继续做多和做空波动率的需求。听起来会比较复杂,原则还是卖平值高波等降波,买远月低波和虚值购进攻。这里构建风筝价差和领口策略都可以短线择时操作,我最近实战在偏多双卖的底仓基础上使用买购做短线感觉不错,冲高的时候买购可以止盈回落接回。

7、最近想的多,想到了什么就记下来先,感谢各位理解了的帮我精简一下。我先写个精简版:逼空行情卖购实值的处理方式是上移到卖平值或虚值购加买沽虚值构建领口策略,不得不退了啊。

8、其实现在卖购的问题就是逼空到底极限在哪里,三个知道变上涨不知道了,又实在是不习惯止损,恐慌!待会我再分析。其实余力老师说的原则我转过好几次了,所有均线上方不卖购,先止损回避逼空阶段,回调破5日线了接回来。

请教各位救命,本次存在较大仓位的双卖仓位,Delta已在9月30日变为负数,同时波动率大涨来不及调整,9月30日大涨反而大亏。国庆假期一直睡不好,有否还有补救的措施。ETF期权卖购有无平仓的机会?什么etf,双卖什么价格?

赞同来自: 口口夕口木 、wind2012 、甘甜交响曲 、ioio 、ryanxzqn 、 、 、 、 、更多 »

12手多单,6手空单,对冲后不就是6手看涨吗,为什么要补保证金?毛师不要大惊小怪的。之前和现在很多机器策略和机构是中性策略的。很难预知什么时候,那个机构的一个账户缺钱。就会形成连锁反应。多空一样缺钱。对没错,我在说市场缺钱,而且是及其缺

刚刚开始放假的时候广泛流传的节后第一天需要5万亿,这个不光是对成交量放大的一种预期。也是对于没有这么多承接资金就无法转动机器的预期

现在的市场就像一个飞速转动的刀头,越转越快。不知道什么时候会失控。失控的时候不知道什么方向。

这两年市场开了太多的etf。有无数资金在里面反复套利。很多市场的成交不一定是体现在表面上的。节前资金出来做价差也很有油水,所以都出来了。

等到所有这些像血管一样的标的,全都支楞起来了。就需要持续的不断的后续。但是所有标的都会争夺资金。越是有各种套利机会。就越吸引资金。

期权人应该感觉到现在没有做市商出来报价的成交困难问题了。后面会有更多地方这样的

所以有保证金尽量保证留足富裕资金吧,想好应对方法,到时候别下不去手

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 似水流年 、happysam2018 、ryanxzqn

我跟你一样的情况,12手mo2412c的多单,6手mo2410c的空单。劵商已经打电话了,8号要么补保证金,否则就会强平空单了。像这种整体delta为正的策略,居然在上涨的时候要爆仓了,真是奇葩。12手多单,6手空单,对冲后不就是6手看涨吗,为什么要补保证金?

赞同来自: windspirits 、坚持存款 、银弹

这几天在看余力老师的书学习,里面刚好有写到买近卖远的反日历组合效果,是long Gamma(位移)short Vega(波动),适用于“觉得马上要变盘,但隐波短期容易下降”的时候,那么日历价差应该是正好相反的?也就是short Gamma long Vega,适用于横盘升波的情况。结合存款老师前面的回答,我理解,书里说的是短线、静态操作,而如果持有并换月则变成长线的动态操作了,是另外的效果,不知道...要根据实际情况来哦,比如现在是近月的波动率大于远月的波动率,就推荐买远卖近的日历价差;

如果远月波动率大于近月波动率,就用买近卖远的反日历价差。

简单来说就是买低波卖高波

赞同来自: 大宝天天yong 、黑盖可乐 、流沙少帅 、期市小斯基 、阿彪12345678 、 、更多 »

请教各位巨佬,如果目前持有近乎裸卖购(少量卖沽已经虚值了,起不了对冲作用),该如何自救且能参与一下这场盛宴啊?想做空波动率,但目前市场情绪这么猛,肯定会继续上冲,望各个大佬不吝赐教。目前和你情况类似的不少,总结一下有以下几种方法:

一、持仓不动

此种情况适合对后市看空且仓位不高能够抗住的

理由:短期上涨过快必有调整,而且很可能快速下挫;宏观经济数据没有改善;当前市场估值已从低估回归至正常估值

风险:短期内市场情绪高涨,如果市场继续上涨,近乎裸卖购的持仓将受重创

二、上移双卖

中性,可以偏空或偏多

理由:双卖理论上可以吃到最多的时间价值和降波的收益;波动率下跌具有确定性

风险:短期内存在继续上涨升波的可能性;继续上涨的话,卖沽的盈利打不过卖购的亏损,需要酌情调整双卖的比例,有一定的操作难度

三、日历价差

平卖沽,买入远期购;是目前中性仓位较为推荐的方式,有一定的降波收益

理由:可以规避短期上涨的风险

其他的诸如正比例价差、反比例价差、风筝价差等方式可以参考楼主之前发的帖子

这几天在看余力老师的书学习,里面刚好有写到买近卖远的反日历组合效果,是long Gamma(位移)short Vega(波动),适用于“觉得马上要变盘,但隐波短期容易下降”的时候,那么日历价差应该是正好相反的?也就是short Gamma long Vega,适用于横盘升波的情况。结合存款老师前面的回答,我理解,书里说的是短线、静态操作,而如果持有并换月则变成长线的动态操作了,是另外的效果...请教一下书名,谢谢

这几天在看余力老师的书学习,里面刚好有写到买近卖远的反日历组合效果,是long Gamma(位移)short Vega(波动),适用于“觉得马上要变盘,但隐波短期容易下降”的时候,那么日历价差应该是正好相反的?也就是short Gamma long Vega,适用于横盘升波的情况。结合存款老师前面的回答,我理解,书里说的是短线、静态操作,而如果持有并换月则变成长线的动态操作了,是另外的效果...请教一下书名,谢谢

ST牧羊 - 此人不学无术,贪财好色,与人常做无谓口舌之争,遇事夸夸其谈百无一用,判其投胎南瞻部洲,当一股民,昼则殚精竭虑交易,夜则膏油继晷复盘,终年盘桓于三千点,账户缩水日甚一日,活活亏煞他罢了

赞同来自: superstock 、tinayf 、坚持存款 、gaokui16816888 、甜甜HOHO更多 »

关于升水:存款兄,想探讨一下,对于科创50,目前看上去各梯队的买权价差不大,近月和远月价差也相对小,你感觉如果是对冲1.00的卖购,用最远月的虚值买购好还是用1.00的买购好?感觉虚值买购的风险就是高位震荡降波,可能导致卖购亏钱,买购因为降波也赚不到钱。

1、期现套利:国债期货不应该大幅升水,只要出现就是套利的机会。买入国债现货,卖出国债期货对冲完全无风险,如果按等值的100万国债利息收益为2.5%的话,正回购加两倍杠杆到300万的国债持仓,回购成本是1.5%,那么国债现货正回购的收益就有4.5%了,如果国债期货是升水的,做期现套利就是完全无风险的事情,还可以加更高的杠杆来做。市场会修正的,做的人多了自然这个升水就会消失,回到贴水。国债...

讨论一下日历价差,举例说明

IO11月4000 call 价格 375 vega=5.6

IO12月4000 call 价格 405 vega=7.5

如果是卖近买月,指数降波时,由于远月vega大,波动率每下1个点,远月由于vega高,会比近月多跌将近2个点(7.5-5.6)

这样看,卖近买远的日历价差,没有做空波动率的效果。

楼主,求指正。

这几天在看余力老师的书学习,里面刚好有写到买近卖远的反日历组合效果,是long Gamma(位移)short Vega(波动),适用于“觉得马上要变盘,但隐波短期容易下降”的时候,那么日历价差应该是正好相反的?也就是short Gamma long Vega,适用于横盘升波的情况。结合存款老师前面的回答,我理解,书里说的是短线、静态操作,而如果持有并换月则变成长线的动态操作了,是另外的效果,不知道对不对?

另外假如预期有一波大的回调并降波的话,似乎短线可以按书上说的用反日历买近月put,卖远月put操作一次?

赞同来自: 阿彪12345678

昨天我写了一篇公众号,说的是目前大家持有熊购,牛购或者备兑怎样参与牛市。

现在看来,答案是异曲同工的。我称之为永动机,而楼主给出的答案是:风筝策略。

期权真的很神奇!难怪称为投资领域的皇冠。

赞同来自: hanbing0356 、魏员外 、龍痕 、大宝天天yong 、至味清欢 、 、 、 、 、 、 、 、更多 »

1、期现套利:国债期货不应该大幅升水,只要出现就是套利的机会。买入国债现货,卖出国债期货对冲完全无风险,如果按等值的100万国债利息收益为2.5%的话,正回购加两倍杠杆到300万的国债持仓,回购成本是1.5%,那么国债现货正回购的收益就有4.5%了,如果国债期货是升水的,做期现套利就是完全无风险的事情,还可以加更高的杠杆来做。市场会修正的,做的人多了自然这个升水就会消失,回到贴水。国债期货的贴水是给多头的补偿,弥补持有百万国债多单承担风险而不能收利息的成本。可以类比的是卖保险,国债期货多头要承担下跌的风险,空单通过贴水报价来买保险,保护现货和正回购杠杆多头。这是我的一些理解,供参考。

2、股指期货升水的期现套利:股指期货每一次大幅升水都是在市场暴涨的时候,这一轮行情股指期货连续涨停,空头被完全打爆,而股票涨幅跟不上期货,升水扩大就出现了期现套利的机会。

买入一揽子股票和ETF现货,卖出股指期货空单,这就可以做到期现套利吃升水。所以正常情况下,升水会收敛,因为做期现套利的多了以后市场会达到平衡。

3、如果持续升水怎么办:好办,滚动吃贴水大家都吃过吧,期货到期升水贴水都会归零,持续升水就移仓下月继续吃升水,股指期货空单移仓就可以了。但是不好意思啊,多现货空期货实在是太简单了,现在的人疯狂买入股票,有了多头底仓的看见那么高的升水必然是手持利器杀心忍不住啊,特别是股票还在疯涨,有了浮盈以后,无风险的期现套利收益必然要被收割。逼空阶段的升水到横盘震荡阶段就会消失,大幅升水是不可持续的。

4、机构做对冲策略可以选择通过择股和做空股指期货对冲来跑出超额收益,在中证500和中证1000上体现得更明显,所以IC和IM是常年贴水的。这一轮行情现在是逼空普涨阶段,股指期货的升水定价后续股票还要上涨,但是当市场到轮动阶段以后,通过期现套利升水会回归,各个板块和股票行情会分化,择股加空单能够做出更多收益,为了避免系统性风险机构愿意给出贴水,贴水才是IC和IM的常态。这也是一种保险费用,我们吃贴水的多头承担市场下跌的风险,贴水的多少是从量化机构的超额收益中的一部分分成。我们可以通过观察升水的收敛来判断市场回归正常行情。

5、现在逼空上涨行情,期货比现货高很多,近月升水很大,远月期货也大部分都是升水的,只有IM最远月合约比指数低。这说明期货定价还要涨,9月30日上午还震荡了一段时间,下午涨停了,市场情绪极度亢奋,追高的资金源源不断的涌入,国债期货暴跌。我做了十年的股指期货贴水策略了,从来没见过那么疯狂的时刻,早上就算是高开那么多也都还在正常高位震荡的,下午直接就失控了。中证500涨了10.41%,中证1000涨了11.14%,这两上涨能超10%是我以前没想到过的,认知不够,创业板ETF涨了20%,这个是涨停了,这次真的是长见识了,活久见。要不是有涨停,股指期货还不止10%的涨幅。尾盘我看涨停了就又减仓了两张IO卖购,留出多头敞口,现在来看应该完全不留卖购,下周开盘还要被逼止损。从恒生指数和A50的涨幅来看,下周开盘就要去3600点,3731指日可破。

6、逼空行情升水在期权上如何体现:下跌行情期权的定价是认购便宜认沽贵,因为期货贴水比现货低。现在大幅升水的情况下,要按期货的位置来定价平值期权。按现在的涨速和股指期货升水推算,下周的IO平值定价估算在4600点附近,MO的平值定价估算在6600点附近,对应上证指数3731点。这是一个估算,恒生指数期货周五夜盘是阴线,希望在3731这个位置能够搭建一个震荡的平台,换手后再上行。

7、那么我们看期权的买购的风险溢价:10月IO买购4100价格是231,这个是定价了上涨到4300点之上,周一开盘还要涨,风险溢价加上差不多就要到4600了。如果开盘买购虚值追高,4600点才是你的盈亏平衡点的话,你不如赶紧去抢股票。这个是我这几天回复对买购的态度,高波买购风险很大。先追的赚钱,后追的少赚,最后进的买单。如果就在4600点附近开始震荡,下周开盘买购4100的就赚不到什么钱了,指望直接涨到5000才行,我说的是IO哦。

8、抢不到股票怎么办,又没有底仓,看见这个升水也锤不动啊。这是最近大家关心的另一个问题。我说了,买购近月不合适,风险溢价太高,可以买远月的啊。IO2509-C-4100才4万多,好吧其实也不便宜了,这个的隐波9月30日收盘是23.86%,下周开盘也会涨,但是绝对不可能比近月合约涨得多,近月4100认购的隐波是52.02%,如果这个波动率继续上升,近月远月价差扩大的话,就是开仓的机会。

9、可行的选择是开盘买入远月认购,C4100即可,甚至更虚值便宜一点的C4400,等上涨。看见继续冲高有浮盈以后,找最高波动率的虚值合约卖购,比如说卖购10月C4500。这样就构建了一个日历对角价差,偏多的组合。后面在4500点附近震荡是没有问题的,继续上涨也没有问题,下跌亏损也有限。因为下跌一定是近月先收敛,浮盈会保持。除非你一买入就跌了,追在最高点。有一点浮亏也不用担心,观察盘面,认为有回调的可能开近月卖购4100即可。这样不会暴露方向上的敞口。

10、日历价差组合建立起来以后,就按月移仓近月滚动即可。这个是一个套利组合,即使大跌有没有关系,卖购杀跌下移,再买入实值购可以构建风筝价差。我就是一直在等回调加仓的机会。事实上我这个IO实盘开始贴的时候,我试过买远月购,可惜去年的行情后面是下跌趋势,这个组合并没有占到上涨的便宜,下跌趋势中拖累了卖购的收益,我年底总结的是下跌趋势中任何时候卖购都是正确的。卖购占便宜习惯了温水煮青蛙,然后就是现在的红天鹅和反身性了,卖购暴露的爆亏。

11、上面说的都是按照牛市的推演,先逼空拉到3731,然后进入震荡换手,再震荡上行。我们按照牛差做多来开仓,希望的是等震荡阶段回调以后再次上行的时候构建风筝价差。此时买购C4100已经是实值,而卖购C4600是平值附近,再买虚值购增加向上的爆发力。但是后续逼空的期望不要太高,保持组合的多头持仓即可。高波震荡行情,平值附近的偏多双卖才是表现的时候。我想说的是,牛市来了我是绝对不希望踏空的,对我来说,踏空比被套还难受。

12、如果升水一直能持续,3731点之后能震荡走出慢牛行情,我们的偏多双卖和风筝价差组合做多和做空波动率就太舒服了,双卖和风筝价差是可以吃到升水的。我一直说,偏多双卖适合温和上涨,而做多还是需要股指期货,这里我使用的是实值买购替代股指期货,风筝价差的好处是无惧震荡。这个的实战使用我认为表现良好,遗憾就是仓位不够重。后续还可以做为重点使用。

13、再解释一遍,也是我自己做个笔记,风筝价差是反向比例价差的一种,单独拿出来说是因为它是带方向的,做多的同时做空波动率,不怕横盘震荡。跟股指期货对比,上涨能跟上,下跌风险有限,风筝价差能够替代股指期货。这是我个人的一些理解,在这里再次分享给大家,请各位挑刺。如果实战各位能有收获,就是更好的一件事情了。

赞同来自: 阿彪12345678 、流沙少帅

谢谢老师,把风筝价差用活了(也严重偏离原作者的本意),结合了国情和实战经验,以后体会并尝试一下,再次感谢*书上风筝价差是一个中性开仓的配置,我实际使用中结合日历价差买购远月和近月卖购按月移仓做了一些变型,但是长期做多和近月做空波动率的特点是一样的。

最近高波近月卖购远月买购刚好适合开仓,以后降波了二次上攻加虚值比例买购改风筝价差进攻是可行的选择。

赞同来自: 记录投资历程 、丽丽的最爱 、川军团龙文章 、阿彪12345678 、建淞 、更多 »

存款老师好:“期权卖方的风险来自于重仓上杠杆从而承受不了指数波动”,可否辛苦老师,以100万资金和500ETF为例,现在的市场状况,给一个建议的正常双卖头寸组合,以及一个上了杠杆的双卖组合头寸,可以假设平值上方有四个虚值购合约,非常感谢!这个逼空行情的上涨速度历史上没有过,一点点的卖购仓位暴露都会被打爆,最近量化中性策略都是哀鸿遍野。以后都不建议双卖了,铁鹰式打底,结合反向比例价差做方向和保险。

创业板一天涨20%,股指期货连续两天涨停,节后还要涨,过往的所有经验都要重新审视,四个虚值档位远远不够。今后的行情波动可能很大,价差组合特别是反向比例价差是交易期权水平提高的方向。

你看看这一次论坛上双卖爆仓的有多少,红天鹅也是毁灭性的,卖购比踏空的还惨。我没有双卖的建议了,卖购至少买一个远月购保护,买沽至少买一个虚值购保护,这是目前上涨高波情况下我的建议。价差合约亏损有限,成功率要高一些,至少保证你不会爆仓。偏多的铁鹰式和风筝价差做多,认沽反向比例价差防暴跌。供参考。

赞同来自: Royal0000 、阿彪12345678 、流沙少帅

9:30号,是否已经是期货市场价高于现货,是负基差了?未经核实,请各位大侠指正我前面就贴图告诉大家你们想要的升水来了。好几天以前论坛上就已经在讨论怎么吃这个升水,先入场的已经被套住啦。期现套利的主要方法是做空股指期货买入现货,现在空头被打爆,股指期货涨停,升水巨大,想吃到就要抢股票,所以ETF都溢价了。

讨论一下日历价差,举例说明IO11月4000 call 价格 375 vega=5.6IO12月4000 call 价格 405 vega=7.5如果是卖近买月,指数降波时,由于远月vega大,波动率每下1个点,远月由于vega高,会比近月多跌将近2个点(7.5-5.6)这样看,卖近买远的日历价差,没有做空波动率的效果。楼主,求指正。楼上刚回答了一个,近月合约你要移仓的呀,看看2509合约的价格,高波移仓10个月以后应该有多少按月移仓收取的时间价值归零,从这个角度来看。这里比的是收敛速度和波动率回归。

赞同来自: tjyuser 、熊007 、阿彪12345678

IO11月4000 call 价格 375 vega=5.6

IO12月4000 call 价格 405 vega=7.5

如果是卖近买月,指数降波时,由于远月vega大,波动率每下1个点,远月由于vega高,会比近月多跌将近2个点(7.5-5.6)

这样看,卖近买远的日历价差,没有做空波动率的效果。

楼主,求指正。

京公网安备 11010802031449号

京公网安备 11010802031449号