Edge

Edge Chrome

Chrome Firefox

Firefox

已经工作的人都有五险一金,很多人认为职工基本医疗保险是其中最重要的一险。

本文系统总结职工基本医疗保险,尽量让读者通过一篇文章彻底了解就诊时如何报销更全面。

不同城市的职工基本医疗保险管理办法略有差异,本文以武汉为例进行介绍,其他城市大同小异。

本文介绍的职工基本医疗保险政策,从2023年1月1日开始施行。

有固定工作的人,统一参加职工基本医疗保险。没有参加职工基本医疗保险的人,统一参加城乡居民医疗保险。

有职工医保的人在门诊和住院时,可以由医保基金报销一部分,自己只需要自付剩下部分。

从2023年1月1日开始,普通门诊也可以使用职工医保报销(以前主要是住院时报销),个人只需要自付部分费用。

其中,用人单位职工强制参加职工医保,灵活就业人员鼓励参加职工医保。

不愿意参加职工医保的灵活就业人员,可以自主决定是否参加城乡居民医疗保险。

下面所述缴费比例,均从2023年1月1日开始正式施行。

(1)用人单位职工(未退休)

个人每个月缴纳2%,公司每个月缴纳8%,个人缴纳部分每个月直接从工资扣除,缴费基数是本人上年度月平均工资。

个人缴纳的2%全部进医保个人账户,公司缴纳的8%全部进医保统筹账户。

个人除了每个月从工资扣除2%缴纳职工基本医疗保险外,每个月还会从工资扣除7元参加大额医疗保险。

(2)灵活就业人员(未退休)

参加职工医保的灵活就业人员在退休之前,不设立个人账户,缴费全部进统筹账户。

个人每个月缴纳6%,缴费基数为每年全省统一确定的社会保险缴费基数,2022年武汉市灵活就业人员的缴费基数为6795元。

也就是说,武汉的灵活就业人员如果参加职工医保,每个月需缴纳6795*6%=407.7元,这407.7元全部进医保统筹账户。

参加职工医保的灵活就业人员,除了没医保个人账户外,其他方面的所有待遇与用人单位职工一样。

除了每个月缴纳6%职工医保外,灵活就业人员还需要每个月缴纳7元参加大额医疗保险。

(3)退休人员

不管是用人单位职工,还是灵活就业人员,在退休后都可以享受退休人员待遇。

退休人员不再需要缴费职工医保费用,只需缴纳每月7元的大额医疗保险费,即可正常享受退休人员职工医保待遇。

用人单位职工退休后,每月从医保统筹基金划2.5%到医保个人账户;灵活就业人员条件后,每月划2%到医保个人账户,划入标准均为我市上一年度基本养老金平均水平。

灵活就业人员参加职工医保的,在武汉有如下方式缴费:

在退休时,如果实际缴费年限和累计缴费年限都不满足要求,需先补缴至满足实际缴纳年限。

补缴至满足实际缴纳年限后,如果累计缴费年限依然不满足,继续补缴至满足累计缴费年限。

(1)用人单位职工

用人单位职工在退休时不满足缴纳年限,如果用人单位愿意帮助补缴,这样是最好的,直接由用人单位和个人补缴至满足缴纳年限即可。

如果用人单位不愿意补缴的,由个人承担全部补缴费用,医保经办机构不得强制要求用人单位补缴。

用人单位职工如果觉得补缴费用太多,不愿意补缴,那么可以选择放弃退休后的职工医保待遇,选择按年参加城乡居民医保。

(2)灵活就业人员

在达到法定退休年龄时,如果不满足实际缴纳年限和累计缴纳年限,补缴至满足缴纳年限即可。

不愿意补缴的,那么可以选择放弃退休后的职工医保待遇,选择按年参加城乡居民医保。

个人账户内的资金,可以用来支付门诊和住院时医保报销后需要自付的部分。

个人账户资金来源:

统筹账户大家可以理解为一个大的资金池,每个月源源不断的有增量缴费资金进去,同时大家在门诊、住院时有部分费用可以使用统筹账户内的资金报销。

正是因为有统筹账户的存在,参保人在门诊或住院时,才可以报销其中部分支出。

职工医保参保人在医院门诊时,只要是在医保三大目录范围内的费用,都纳入门诊报销范围。

甲类药品和甲类诊疗项目全部纳入医保报销范围,乙类药品和乙类诊疗项目自付10%后,剩余部分纳入医保报销范围。

在职职工和退休人员的报销额度略有差异:

门诊报销的方法很简单,只要去门诊时持个人医保电子凭证或社会保障卡就诊,可以报销的部分自动由医保基金报销,个人只需自付剩余部分即可。

大家都知道住院费用不菲,如果全部由个人自付,那么住院让大多数家庭的压力都很大。

职工医保参保人在住院时,只要是在医保三大目录范围内的费用,都纳入医保报销范围。

甲类药品和甲类诊疗项目全部纳入医保报销范围,乙类药品和乙类诊疗项目自付10%后,剩余部分纳入医保报销范围。

起付线和报销比例如下:

一个年度内,普通门诊、门诊紧急抢救、门诊治疗慢特病、住院累计发生的医疗保险范围内费用,职工基本医疗保险限额为24万元(含医保统筹基金支付和个人自付)。

住院报销的方法很简单,只要住院时持个人医保电子凭证或社会保障卡,可以报销的部分自动由医保基金报销,出院时个人只需要自付剩余部分即可。

那么超过24万元的部分,就只能自付了吗?答案是否,超过的部分可以继续使用大额医疗保险报销。

以武汉为例,介绍大额医疗保险如何报销:

通过职工医保报销后,自付金额超过1.2万元,才能继续通过大额医疗保险报销

通过每年职工医保24万元和大额医疗保险35万元的报销额度,足够支付大部分人的住院费用支出了。

当然,由于起付线的存在以及医保目录外的费用,个人肯定需要自付其中一部分费用。总体算下来,大概能报销60%到70%。

那么如何参加大额医疗保险呢?其实只要你正常参加了职工医保,不管你是用人单位职工,还是灵活就业人员,都自动参加了大额医疗保险。

用人单位职工,每个月自动从工资扣除7元参加大额医疗保险;灵活就业人员,每个月缴纳职工医保的时候,同时会让你额外交7元的大额医疗保险。

生育保险,不需要个人缴费,公司每个月按职工上一年度月平均工资的0.7%缴纳。

生育保险主要有两大福利可以享受,包括生育医疗费用报销和领取生育津贴(含护理假津贴)。

(1)生育医疗费用报销

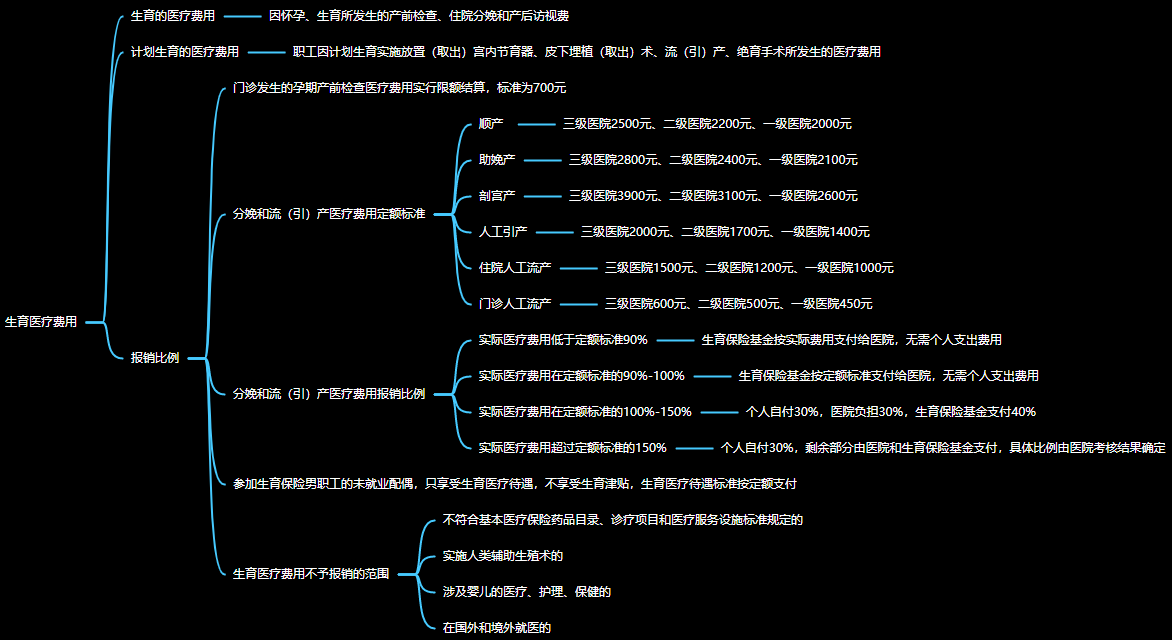

生育医疗费用指的是因怀孕、生育所发生的检查、住院费用。通过生育保险,可以报销因怀孕产生的门诊检查费用、分娩费用、流产费用等。

(2)领取生育津贴(含护理假津贴)

生育津贴,是医保经办机构发放给公司的资金,用于足额支付职工生育休假期间的工资。

有人说,这生育津贴是发给公司的,跟我没关系啊。实际上,关系挺大的。

如果没有生育津贴,公司在你生育休假期间,只给你发基本工资,那么你就只能拿基本工资。有了生育津贴,如果生育津贴比公司发你的工资高,那么这部分差额公司必须给你。

生育的女职工享受生育津贴,生育女职工的配偶享受15天的护理假津贴。

生育津贴=日支付标准*津贴天数,护理假津贴=日支付标准*15,其中日支付标准是你上年度月平均工资除以30。

根据女职工不同生育情况,享有不同的津贴天数:

上述三种场景,都可以使用统筹基金报销。报销后需要自付的部分,可以使用医保卡个人账户内的余额进行支付。

整体说来,因为有了职工医保,让大家的医疗压力小了很多,个人只需要自付其中大概30%-40%的费用。

医保基金池子里面的资金是有限的,也不可能让大家缴费比例过高,所以不可能做到很高比例报销。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

本文系统总结职工基本医疗保险,尽量让读者通过一篇文章彻底了解就诊时如何报销更全面。

不同城市的职工基本医疗保险管理办法略有差异,本文以武汉为例进行介绍,其他城市大同小异。

本文介绍的职工基本医疗保险政策,从2023年1月1日开始施行。

一、什么是职工基本医疗保险

我国有两种基本医疗保险,共覆盖了全国超过95%的人群:- 职工基本医疗保险

- 城乡居民基本医疗保险

有固定工作的人,统一参加职工基本医疗保险。没有参加职工基本医疗保险的人,统一参加城乡居民医疗保险。

有职工医保的人在门诊和住院时,可以由医保基金报销一部分,自己只需要自付剩下部分。

从2023年1月1日开始,普通门诊也可以使用职工医保报销(以前主要是住院时报销),个人只需要自付部分费用。

二、哪些人可以参加职工医保

有两类人可以参加职工医保:- 用人单位职工:有固定工作单位的职工

- 灵活就业人员:无雇工的个体工商户、非全日制工作人员

其中,用人单位职工强制参加职工医保,灵活就业人员鼓励参加职工医保。

不愿意参加职工医保的灵活就业人员,可以自主决定是否参加城乡居民医疗保险。

三、职工医保的缴费比例

有三类人涉及职工医保的缴费,包括用人单位职工(未退休)、灵活就业人员(未退休)、退休人员。下面所述缴费比例,均从2023年1月1日开始正式施行。

(1)用人单位职工(未退休)

个人每个月缴纳2%,公司每个月缴纳8%,个人缴纳部分每个月直接从工资扣除,缴费基数是本人上年度月平均工资。

个人缴纳的2%全部进医保个人账户,公司缴纳的8%全部进医保统筹账户。

个人除了每个月从工资扣除2%缴纳职工基本医疗保险外,每个月还会从工资扣除7元参加大额医疗保险。

(2)灵活就业人员(未退休)

参加职工医保的灵活就业人员在退休之前,不设立个人账户,缴费全部进统筹账户。

个人每个月缴纳6%,缴费基数为每年全省统一确定的社会保险缴费基数,2022年武汉市灵活就业人员的缴费基数为6795元。

也就是说,武汉的灵活就业人员如果参加职工医保,每个月需缴纳6795*6%=407.7元,这407.7元全部进医保统筹账户。

参加职工医保的灵活就业人员,除了没医保个人账户外,其他方面的所有待遇与用人单位职工一样。

除了每个月缴纳6%职工医保外,灵活就业人员还需要每个月缴纳7元参加大额医疗保险。

(3)退休人员

不管是用人单位职工,还是灵活就业人员,在退休后都可以享受退休人员待遇。

退休人员不再需要缴费职工医保费用,只需缴纳每月7元的大额医疗保险费,即可正常享受退休人员职工医保待遇。

用人单位职工退休后,每月从医保统筹基金划2.5%到医保个人账户;灵活就业人员条件后,每月划2%到医保个人账户,划入标准均为我市上一年度基本养老金平均水平。

四、职工医保的缴费方式

用人单位职工的职工医保费每月自动从工资扣除,不用自己关注缴费的事情。灵活就业人员参加职工医保的,在武汉有如下方式缴费:

- 自动划扣:每个月20号前将职工医保费(含每月7元的大额医疗保险费),转入银行卡,等待划扣

- 线上缴费:可以通过楚税通APP或鄂汇办APP,每个月自行缴纳

- 线下缴费:可以自行前往指定银行网点进行缴费,武汉指定的是邮储银行和农业银行等

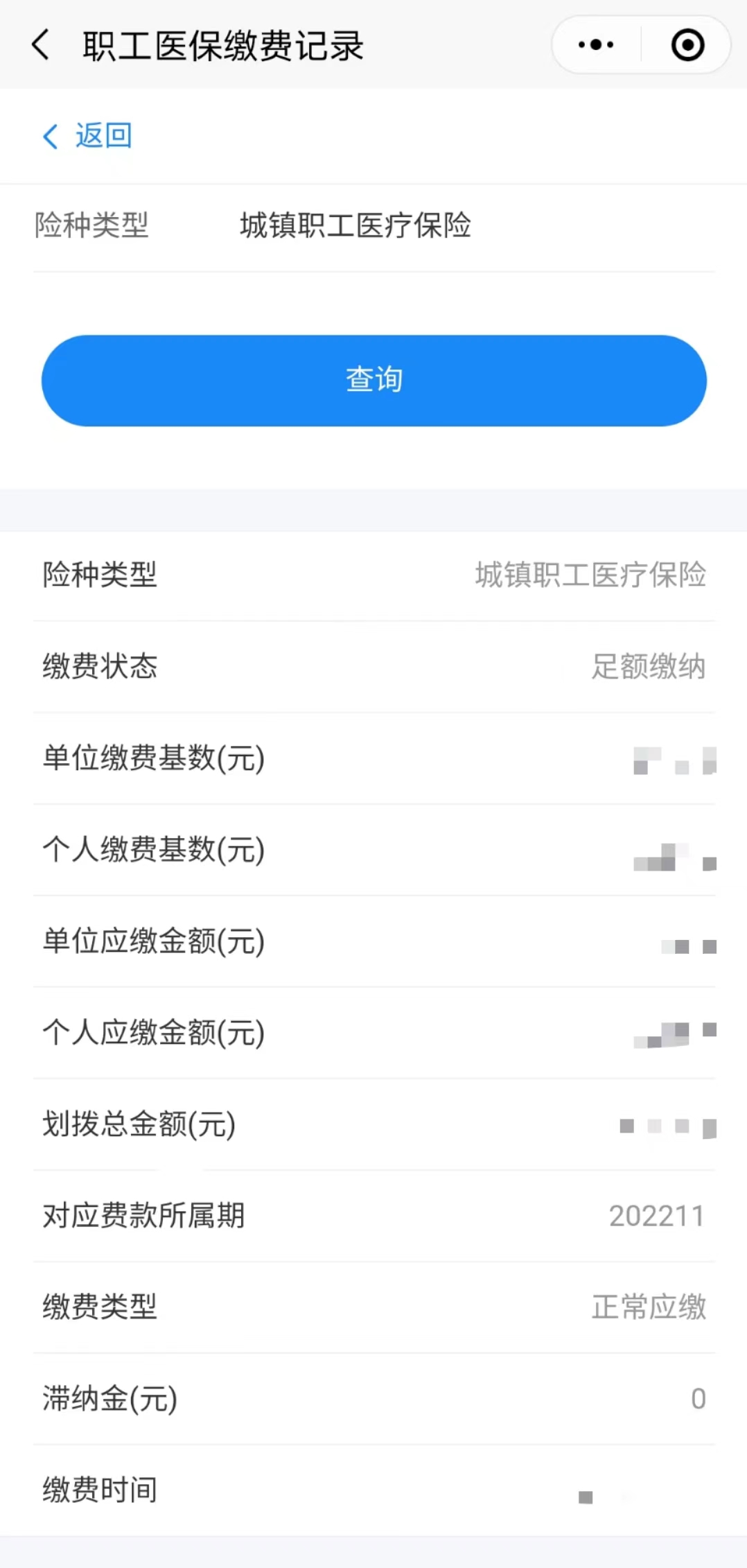

五、如何查询职工医保的缴费记录

登录“我的医保凭证”微信小程序,点击“我的医保服务”---“医保服务查询”---“职工医保缴费记录”,险种选择“城镇职工医疗保险”,选择起始日期,即可查询职工医保缴费记录:

六、退休条件

不论是用人单位职工,还是参加职工医保的灵活就业人员,达到如下条件即可享受退休待遇:- 男性:达到法定退休年龄,累计缴纳年限不低于30年,且实际缴纳年限不低于10年

- 女性:达到法定退休年龄,累计缴纳年限不低于25年,且实际缴纳年限不低于10年

在退休时,如果实际缴费年限和累计缴费年限都不满足要求,需先补缴至满足实际缴纳年限。

补缴至满足实际缴纳年限后,如果累计缴费年限依然不满足,继续补缴至满足累计缴费年限。

(1)用人单位职工

用人单位职工在退休时不满足缴纳年限,如果用人单位愿意帮助补缴,这样是最好的,直接由用人单位和个人补缴至满足缴纳年限即可。

如果用人单位不愿意补缴的,由个人承担全部补缴费用,医保经办机构不得强制要求用人单位补缴。

用人单位职工如果觉得补缴费用太多,不愿意补缴,那么可以选择放弃退休后的职工医保待遇,选择按年参加城乡居民医保。

(2)灵活就业人员

在达到法定退休年龄时,如果不满足实际缴纳年限和累计缴纳年限,补缴至满足缴纳年限即可。

不愿意补缴的,那么可以选择放弃退休后的职工医保待遇,选择按年参加城乡居民医保。

七、职工医保的个人账户

用人单位职工不管是否退休,都有个人账户。参加职工医保的灵活就业人员,在退休前没有个人账户,退休后才有个人账户。个人账户内的资金,可以用来支付门诊和住院时医保报销后需要自付的部分。

个人账户资金来源:

- 用人单位职工(未退休):每个月个人缴纳的2%全部进个人账户

- 用人单位职工(退休):无需个人缴费,每个月从统筹账户划2.5%到个人账户

- 灵活就业人员(未退休):无医保个人账户

- 灵活就业人员(退休):无需个人缴费,每个月从统筹账户划2%到个人账户

八、如何查询职工医保的个人账户余额

登录“我的医保凭证”微信小程序,点击“我的医保服务”---“医保服务查询”---“个人医保账户”,即可查询个人医保账户余额。

九、职工医保的统筹账户

用人单位每个月缴纳的8%职工医保,全部进医保统筹账户。参加职工医保的灵活就业人员,每个月缴纳的6%也全部进医保统筹账户。统筹账户大家可以理解为一个大的资金池,每个月源源不断的有增量缴费资金进去,同时大家在门诊、住院时有部分费用可以使用统筹账户内的资金报销。

正是因为有统筹账户的存在,参保人在门诊或住院时,才可以报销其中部分支出。

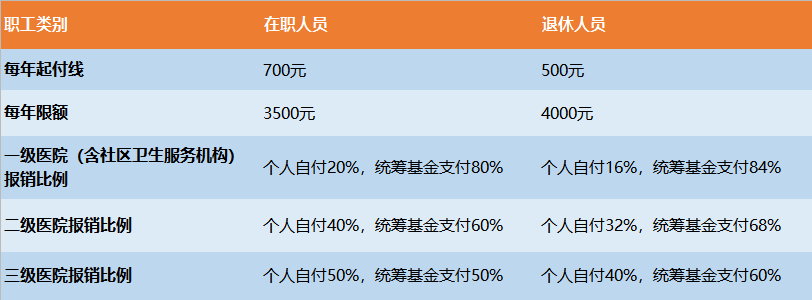

十、职工医保的普通门诊报销比例

以前职工的普通门诊几乎是不报销的,从2023年1月1日起,普通门诊也可以使用医保统筹账户报销。职工医保参保人在医院门诊时,只要是在医保三大目录范围内的费用,都纳入门诊报销范围。

甲类药品和甲类诊疗项目全部纳入医保报销范围,乙类药品和乙类诊疗项目自付10%后,剩余部分纳入医保报销范围。

在职职工和退休人员的报销额度略有差异:

门诊报销的方法很简单,只要去门诊时持个人医保电子凭证或社会保障卡就诊,可以报销的部分自动由医保基金报销,个人只需自付剩余部分即可。

十一、职工医保的住院报销比例

职工医保的最大作用就是住院保障,出院时能较大额度的报销。大家都知道住院费用不菲,如果全部由个人自付,那么住院让大多数家庭的压力都很大。

职工医保参保人在住院时,只要是在医保三大目录范围内的费用,都纳入医保报销范围。

甲类药品和甲类诊疗项目全部纳入医保报销范围,乙类药品和乙类诊疗项目自付10%后,剩余部分纳入医保报销范围。

起付线和报销比例如下:

一个年度内,普通门诊、门诊紧急抢救、门诊治疗慢特病、住院累计发生的医疗保险范围内费用,职工基本医疗保险限额为24万元(含医保统筹基金支付和个人自付)。

住院报销的方法很简单,只要住院时持个人医保电子凭证或社会保障卡,可以报销的部分自动由医保基金报销,出院时个人只需要自付剩余部分即可。

十二、大额医疗保险是什么

通过上面介绍我们知道通过职工医保每年报销额度是24万元,实话说,这个额度对少部分重疾患者家庭是不够的。那么超过24万元的部分,就只能自付了吗?答案是否,超过的部分可以继续使用大额医疗保险报销。

以武汉为例,介绍大额医疗保险如何报销:

通过职工医保报销后,自付金额超过1.2万元,才能继续通过大额医疗保险报销

- 个人自付部分在1.2万元至3万元的部分,赔付60%

- 个人自付部分在3万元至10万元的部分,赔付65%

- 个人自付部分在10万元以上的部分,赔付75%

- 一年内通过大额医疗保险报销上限为35万元

通过每年职工医保24万元和大额医疗保险35万元的报销额度,足够支付大部分人的住院费用支出了。

当然,由于起付线的存在以及医保目录外的费用,个人肯定需要自付其中一部分费用。总体算下来,大概能报销60%到70%。

那么如何参加大额医疗保险呢?其实只要你正常参加了职工医保,不管你是用人单位职工,还是灵活就业人员,都自动参加了大额医疗保险。

用人单位职工,每个月自动从工资扣除7元参加大额医疗保险;灵活就业人员,每个月缴纳职工医保的时候,同时会让你额外交7元的大额医疗保险。

十三、生育保险待遇

有人纳闷,怎么把生育保险与职工医保放在一起讲。目前生育保险与职工医保已经完成统一管理,你可以认为只要参加了职工医保,就可以享受生育保险待遇。生育保险,不需要个人缴费,公司每个月按职工上一年度月平均工资的0.7%缴纳。

生育保险主要有两大福利可以享受,包括生育医疗费用报销和领取生育津贴(含护理假津贴)。

(1)生育医疗费用报销

生育医疗费用指的是因怀孕、生育所发生的检查、住院费用。通过生育保险,可以报销因怀孕产生的门诊检查费用、分娩费用、流产费用等。

(2)领取生育津贴(含护理假津贴)

生育津贴,是医保经办机构发放给公司的资金,用于足额支付职工生育休假期间的工资。

有人说,这生育津贴是发给公司的,跟我没关系啊。实际上,关系挺大的。

如果没有生育津贴,公司在你生育休假期间,只给你发基本工资,那么你就只能拿基本工资。有了生育津贴,如果生育津贴比公司发你的工资高,那么这部分差额公司必须给你。

生育的女职工享受生育津贴,生育女职工的配偶享受15天的护理假津贴。

生育津贴=日支付标准*津贴天数,护理假津贴=日支付标准*15,其中日支付标准是你上年度月平均工资除以30。

根据女职工不同生育情况,享有不同的津贴天数:

十四、总结

如果你有职工医保,那么你可以享受以下报销福利:- 门诊报销

- 住院报销

- 生育报销

上述三种场景,都可以使用统筹基金报销。报销后需要自付的部分,可以使用医保卡个人账户内的余额进行支付。

整体说来,因为有了职工医保,让大家的医疗压力小了很多,个人只需要自付其中大概30%-40%的费用。

医保基金池子里面的资金是有限的,也不可能让大家缴费比例过高,所以不可能做到很高比例报销。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

4

本来治病是医生和病人的关系,现在有人强行插一脚进来,帮病人和医生算帐,算出来的帐谁都看不懂,反正最后病人花了钱,医生救人赚了钱,插一脚的也顺利吃上了饭,羊毛出在哪还不是清清楚楚。

治病很贵吗?去建医校,我不信世界第一第二的人口大国找不到医生,政策放开造几座医校,包你不缺医生。至于药品,更夸张,大家都知道药品是暴利。

一边控制医生数量,一边控制药品价格,一边喊着人才少价格贵,赶紧来买保险,你快治不起病了,小时候穷得很,也没见不敢去医院的,现在有钱了反而不敢去医院。自从有了医保,我的毒瘤智齿都快笑掉完了。

农村人真是幸福,烧了一辈子的柴和煤,现在说你污染就污染,让你用天然气,小诊所全部关完一家不剩,让你用上医保和三甲医院,作为被特殊照顾的群体,反正该吃吃该喝喝,交钱事一律让他衮。

治病很贵吗?去建医校,我不信世界第一第二的人口大国找不到医生,政策放开造几座医校,包你不缺医生。至于药品,更夸张,大家都知道药品是暴利。

一边控制医生数量,一边控制药品价格,一边喊着人才少价格贵,赶紧来买保险,你快治不起病了,小时候穷得很,也没见不敢去医院的,现在有钱了反而不敢去医院。自从有了医保,我的毒瘤智齿都快笑掉完了。

农村人真是幸福,烧了一辈子的柴和煤,现在说你污染就污染,让你用天然气,小诊所全部关完一家不剩,让你用上医保和三甲医院,作为被特殊照顾的群体,反正该吃吃该喝喝,交钱事一律让他衮。

0

zoetina52

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

- 以前什么都不懂,日子过得好好的。后来我学习了些理财知识,家里的钱越理越少。

江苏是个人账户里超过4000还不几千的部分可以直接转给直系亲属

在app上填一下就转过去了

从事某特殊职业的我年纪轻轻个人账户好几万 结果老婆看了个不孕不育做了个试管 卡里就剩几千了:(

在app上填一下就转过去了

从事某特殊职业的我年纪轻轻个人账户好几万 结果老婆看了个不孕不育做了个试管 卡里就剩几千了:(

京公网安备 11010802031449号

京公网安备 11010802031449号