Edge

Edge Chrome

Chrome Firefox

Firefox

随着可转债行情的不断回调,对于低风险投资者而言,可转债又进入具备投资价值的区间。

本文给大家系统回顾可转债的常见投资策略,以及对应的投资逻辑。最近一个月,可转债会逐步加入到实盘中。

可转债的双低值计算公式如下:

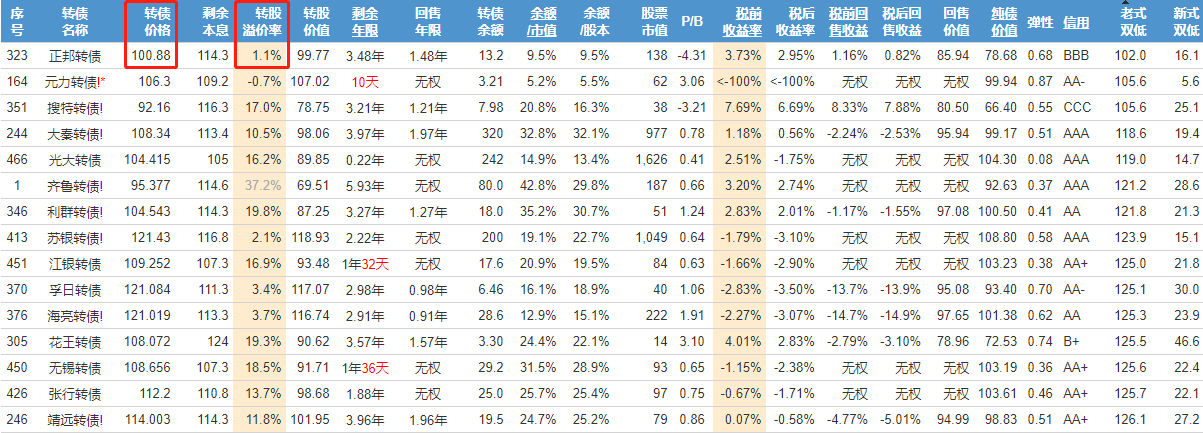

如上图所示,正邦转债的价格目前为100.88,转股溢价率为1.1%,则正邦转债的双低值为100.88+1.1%*100=101.98。

按上述方法把所有可转债的双低值都计算出来,然后从低到高进行排序,挑选双低值最低的前20只买入,这就是最简单粗暴的双低策略。

有人说,还得自己计算双低值?当然不用,查看可转债数据一般使用集思录或宁稳网,数据比较全。

双低策略的原理:双低值低,意味着可转债价格低并且转股溢价率低。可转债价格低,意味着可转债下跌空间小;转股溢价率低,意味着可转债能跟上正股涨幅。

在实际使用双低策略投资时,在将双低值从低到高排序后,会剔除有违约风险的可转债,剔除规模太大的可转债,剔除转股溢价率太高的可转债,然后买入双低值最低的20只可转债。

连续30个交易日中至少15个交易日收盘价格低于当期转股价格的80%,下修后转股价格不可低于审计的每股净资产

浦发转债的下修条款分两部分:

第一条是所有可转债都有的下修条款,有些是低于80%,有些是低于90%,这个数字越大,说明下修条款越宽松,对我们投资者越友好。

第二条是只有部分可转债才有的下修条款,如果一只可转债没有要求下修后转股价格不得低于每股净资产,那么说明它下修条款很宽松,对我们投资者很友好。

像浦发转债这种,要求下修后转股价格不得低于每股净资产,那么判断是否满足下修条件时,还得看这只可转债正股的每股净资产和转股价格:

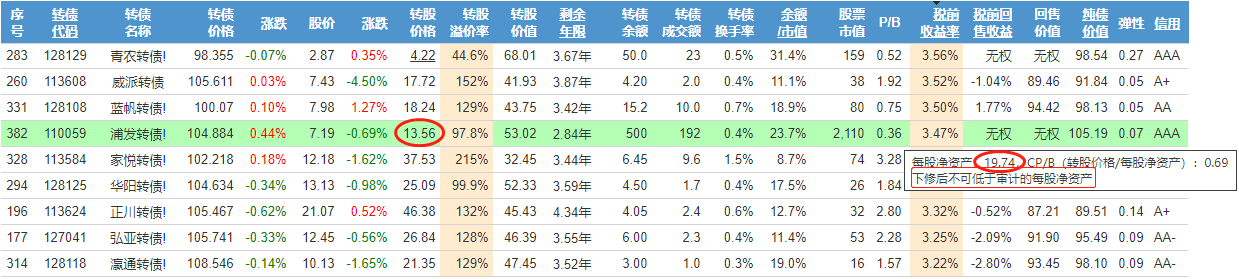

通过上图可以看到,浦发转债的每股净资产为19.74,转股价格为13.56。所以即使浦发转债满足了下修条款的第一条,由于第二条的限制,浦发转债目前是无法下修的。

下修有如下特点:一旦可转债在今晚公告提议要下修,那么这只可转债在明天开盘大概率大涨。

下修策略的原理是:买入一批已经满足或者即将满足下修条件的可转债,如果其中有部分公司公告要下修,那么提议下修的可转债在第二天大涨时可以卖出落袋未安;其他没有公告下修的可转债,可以继续持有等下一个利好冲高卖出。

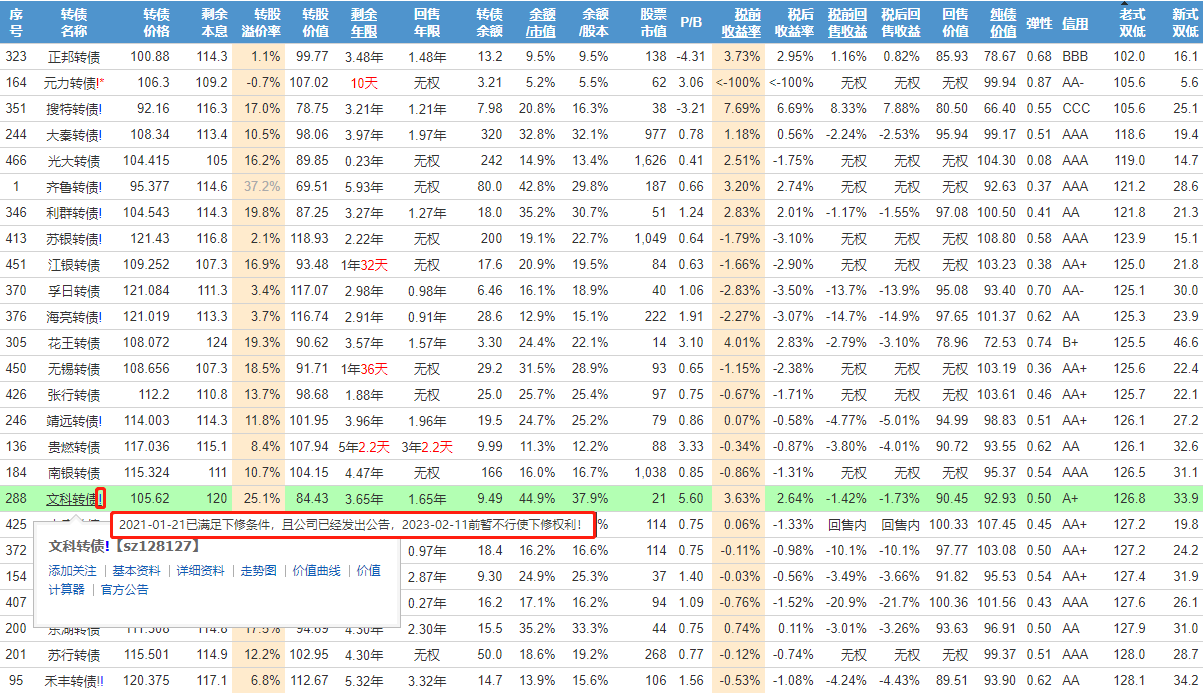

那么如何知道哪些可转债可能下修呢?在宁稳网中,可转债名称后面如果有蓝色箭头,如下图:

这种带蓝色感叹号的可转债,都是满足了下修条件的可转债。将鼠标放上去之后,会显示下修具体情况。

比如这里的文科转债,明确写着2023年2月11日之前不下修,所以在此之前你就不要指望埋伏在文科转债,靠公告下修一飞冲天。

为了避免可转债的违约风险,一般都是摊大饼买入20只以上可转债。

具体买入多少只,看你投入总金额和投资习惯,我个人倾向于买入20多只摊大饼。

摊大饼还有一个很重要的原因,是因为绝大部分可转债的最高价都会达到130元。目前只有一只可转债一直到退市,最高价也没到过130元,那就是辉丰转债。

所以摊大饼买入一批到期收益率为正的可转债,相当于买入一笔不会亏本的理财,同时又给了你每天抽奖的机会。

怎么理解呢?因为到期收益率为正,所以最坏情况下是持有到期由公司赎回,给你付本息,你不会亏本。

同时由于大部分可转债最高价都会涨到130元以上,所以在持有到期之前,你持有的可转债大概率会冲到130元以上,涨到130元了你可以选择卖出。

这就是每天给了你抽奖的机会,你不知道今天哪只可转债会涨到130元以上,你可以确定的是你持有的大部分可转债只要给它耐心,它大概率会涨到130元以上。

这就是摊大饼的魅力,买入一堆持有到期不会亏本的可转债;同时每天又有所期待,期待今天持仓的可转债中能有那么一两只能够一飞冲天,盈利落袋为安。

我是一个低风险偏向的投资者,目前做到的是让每个投资品种最终都不亏本卖出。下面说下我经常用的几个可转债挑选指标:

(1)可转债价格

可转债价格越低,我越喜欢。

这个当然是最重要的指标了,毕竟能否盈利看的就是你卖出价格是否高于买入价格了。买的越低,当然盈利概率和比例更大。

可转债价格,越低越好。同时你也得注意,价格过分低的那么一两只可转债,一般蕴藏着一些你不知道的风险。

如果你平时对可转债没有过多关注,不建议你一上来就挑选价格最低的几个可转债,除非你知道它价格这么低的原因。

我偏向的是可转债价格低于120元的可转债,在此范围内,价格越低越好。价格最低的几只可转债,在做投资决策时我会单独分析,是否买入。

(2)转股溢价率

转股溢价率越低,我越喜欢。

转股溢价率低,意味着在正股不涨不跌的情况下,如果溢价率变大,那么可转债价格会上涨。

如果正股上涨,溢价率变大,那么可转债上涨幅度会比正股更多。

如果正股下跌,溢价率变大,那么可转债下跌幅度会比正股更少。

所以,低溢价率是可转债的一个重要保护。

(3)税后到期收益率

税后到期收益率为正的,我喜欢。税后到期收益率越高的,我越喜欢。

买入税后到期收益率为正的可转债,你就不用担心它的下跌了。

它下跌,你可以不卖,一直持有到期,公司给你还本付息,依然是赚钱的,因为税后到期收益率为正。

(4)可转债规模

可转债规模越小,我越喜欢。

可转债规模,指的是可转债余额。大家都知道,游资偏爱炒作小规模的可转债,只有游资偏爱,可转债才能涨成妖债。

规模过大的可转债,想象空间太小,价格炒起来的可能性较小,可能长年价格在一个很小的区间内波动。

(5)是否满足下修条件

满足了下修条件,并且有很大概率要下修的可转债,我很喜欢。

是否满足下修条件,这个是很客观的问题,直接通过上面“下修策略”这一章介绍的方法即可知道。

但是一只可转债满足下修条件后,是否大概率要下修,这个是考察投资者水平的。这个需要长期对可转债有观察,才能进行判断,比如观察大股东之前的一些操作、比如跟上市公司的沟通、比如下修历史等等。

(6)正股PB

对于正股PB小于1的可转债,要格外警醒。这点宁稳网做的很好:

比如上面的浦发转债,把鼠标放在浦发转债的这一行PB对应的0.36上面,可以看到弹出来的一段话。

里面显示浦发转债下修条款包含“下修后转股价格不得低于每股净资产”,现在浦发转债正股的每股净资产为19.74元,意味着浦发转债下修之后的转股价格不得低于19.74元。

目前浦发转债的转股价格为13.56元,要求下修后的转股价格不得低于19.74元,那么浦发转债还能够下修么?显然是不行的。所以如果你想从下修的角度埋伏浦发转债,那么就不用想了。

可转债的投资策略不是互斥的,大多数情况下是结合在一起使用。

比如我一般是结合上述三种策略,挑选价格相对较低、溢价率相对较低、并且存在下修预期的可转债。同时为了避免少数一两只可转债的违约风险,摊大饼买入超过20只可转债。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

本文给大家系统回顾可转债的常见投资策略,以及对应的投资逻辑。最近一个月,可转债会逐步加入到实盘中。

一、双低策略

可转债有两个重要指标:可转债价格和转股溢价率。

可转债的双低值计算公式如下:

如上图所示,正邦转债的价格目前为100.88,转股溢价率为1.1%,则正邦转债的双低值为100.88+1.1%*100=101.98。

按上述方法把所有可转债的双低值都计算出来,然后从低到高进行排序,挑选双低值最低的前20只买入,这就是最简单粗暴的双低策略。

有人说,还得自己计算双低值?当然不用,查看可转债数据一般使用集思录或宁稳网,数据比较全。

双低策略的原理:双低值低,意味着可转债价格低并且转股溢价率低。可转债价格低,意味着可转债下跌空间小;转股溢价率低,意味着可转债能跟上正股涨幅。

在实际使用双低策略投资时,在将双低值从低到高排序后,会剔除有违约风险的可转债,剔除规模太大的可转债,剔除转股溢价率太高的可转债,然后买入双低值最低的20只可转债。

二、下修策略

每个可转债都有下修条款,以浦发转债为例,它的下修条款内容如下:连续30个交易日中至少15个交易日收盘价格低于当期转股价格的80%,下修后转股价格不可低于审计的每股净资产

浦发转债的下修条款分两部分:

- 连续30个交易日中至少15个交易日收盘价格低于当期转股价格的80%

- 下修后转股价格不可低于审计的每股净资产

第一条是所有可转债都有的下修条款,有些是低于80%,有些是低于90%,这个数字越大,说明下修条款越宽松,对我们投资者越友好。

第二条是只有部分可转债才有的下修条款,如果一只可转债没有要求下修后转股价格不得低于每股净资产,那么说明它下修条款很宽松,对我们投资者很友好。

像浦发转债这种,要求下修后转股价格不得低于每股净资产,那么判断是否满足下修条件时,还得看这只可转债正股的每股净资产和转股价格:

通过上图可以看到,浦发转债的每股净资产为19.74,转股价格为13.56。所以即使浦发转债满足了下修条款的第一条,由于第二条的限制,浦发转债目前是无法下修的。

下修有如下特点:一旦可转债在今晚公告提议要下修,那么这只可转债在明天开盘大概率大涨。

下修策略的原理是:买入一批已经满足或者即将满足下修条件的可转债,如果其中有部分公司公告要下修,那么提议下修的可转债在第二天大涨时可以卖出落袋未安;其他没有公告下修的可转债,可以继续持有等下一个利好冲高卖出。

那么如何知道哪些可转债可能下修呢?在宁稳网中,可转债名称后面如果有蓝色箭头,如下图:

这种带蓝色感叹号的可转债,都是满足了下修条件的可转债。将鼠标放上去之后,会显示下修具体情况。

比如这里的文科转债,明确写着2023年2月11日之前不下修,所以在此之前你就不要指望埋伏在文科转债,靠公告下修一飞冲天。

三、摊大饼策略

摊大饼策略,我认为是最好理解的一个策略。如果重仓买一只可转债,万一这只可转债违约了,那么这笔可转投资可谓很倒霉了。为了避免可转债的违约风险,一般都是摊大饼买入20只以上可转债。

具体买入多少只,看你投入总金额和投资习惯,我个人倾向于买入20多只摊大饼。

摊大饼还有一个很重要的原因,是因为绝大部分可转债的最高价都会达到130元。目前只有一只可转债一直到退市,最高价也没到过130元,那就是辉丰转债。

所以摊大饼买入一批到期收益率为正的可转债,相当于买入一笔不会亏本的理财,同时又给了你每天抽奖的机会。

怎么理解呢?因为到期收益率为正,所以最坏情况下是持有到期由公司赎回,给你付本息,你不会亏本。

同时由于大部分可转债最高价都会涨到130元以上,所以在持有到期之前,你持有的可转债大概率会冲到130元以上,涨到130元了你可以选择卖出。

这就是每天给了你抽奖的机会,你不知道今天哪只可转债会涨到130元以上,你可以确定的是你持有的大部分可转债只要给它耐心,它大概率会涨到130元以上。

这就是摊大饼的魅力,买入一堆持有到期不会亏本的可转债;同时每天又有所期待,期待今天持仓的可转债中能有那么一两只能够一飞冲天,盈利落袋为安。

四、我选择可转债的指标

可转债的投资,不同投资风格的人,偏重的指标不太一致。我是一个低风险偏向的投资者,目前做到的是让每个投资品种最终都不亏本卖出。下面说下我经常用的几个可转债挑选指标:

(1)可转债价格

可转债价格越低,我越喜欢。

这个当然是最重要的指标了,毕竟能否盈利看的就是你卖出价格是否高于买入价格了。买的越低,当然盈利概率和比例更大。

可转债价格,越低越好。同时你也得注意,价格过分低的那么一两只可转债,一般蕴藏着一些你不知道的风险。

如果你平时对可转债没有过多关注,不建议你一上来就挑选价格最低的几个可转债,除非你知道它价格这么低的原因。

我偏向的是可转债价格低于120元的可转债,在此范围内,价格越低越好。价格最低的几只可转债,在做投资决策时我会单独分析,是否买入。

(2)转股溢价率

转股溢价率越低,我越喜欢。

转股溢价率低,意味着在正股不涨不跌的情况下,如果溢价率变大,那么可转债价格会上涨。

如果正股上涨,溢价率变大,那么可转债上涨幅度会比正股更多。

如果正股下跌,溢价率变大,那么可转债下跌幅度会比正股更少。

所以,低溢价率是可转债的一个重要保护。

(3)税后到期收益率

税后到期收益率为正的,我喜欢。税后到期收益率越高的,我越喜欢。

买入税后到期收益率为正的可转债,你就不用担心它的下跌了。

它下跌,你可以不卖,一直持有到期,公司给你还本付息,依然是赚钱的,因为税后到期收益率为正。

(4)可转债规模

可转债规模越小,我越喜欢。

可转债规模,指的是可转债余额。大家都知道,游资偏爱炒作小规模的可转债,只有游资偏爱,可转债才能涨成妖债。

规模过大的可转债,想象空间太小,价格炒起来的可能性较小,可能长年价格在一个很小的区间内波动。

(5)是否满足下修条件

满足了下修条件,并且有很大概率要下修的可转债,我很喜欢。

是否满足下修条件,这个是很客观的问题,直接通过上面“下修策略”这一章介绍的方法即可知道。

但是一只可转债满足下修条件后,是否大概率要下修,这个是考察投资者水平的。这个需要长期对可转债有观察,才能进行判断,比如观察大股东之前的一些操作、比如跟上市公司的沟通、比如下修历史等等。

(6)正股PB

对于正股PB小于1的可转债,要格外警醒。这点宁稳网做的很好:

比如上面的浦发转债,把鼠标放在浦发转债的这一行PB对应的0.36上面,可以看到弹出来的一段话。

里面显示浦发转债下修条款包含“下修后转股价格不得低于每股净资产”,现在浦发转债正股的每股净资产为19.74元,意味着浦发转债下修之后的转股价格不得低于19.74元。

目前浦发转债的转股价格为13.56元,要求下修后的转股价格不得低于19.74元,那么浦发转债还能够下修么?显然是不行的。所以如果你想从下修的角度埋伏浦发转债,那么就不用想了。

五、总结

除了上述三种策略,还有很多其他的策略,比如低溢价策略,但是不适合咱们低风险投资者,这里就不多介绍了。可转债的投资策略不是互斥的,大多数情况下是结合在一起使用。

比如我一般是结合上述三种策略,挑选价格相对较低、溢价率相对较低、并且存在下修预期的可转债。同时为了避免少数一两只可转债的违约风险,摊大饼买入超过20只可转债。

本文首发于微信公众号:海豚指数估值,转载务必注明出处。

京公网安备 11010802031449号

京公网安备 11010802031449号