Edge

Edge Chrome

Chrome Firefox

Firefox1. 总体和净值说明

1.1 净值数据

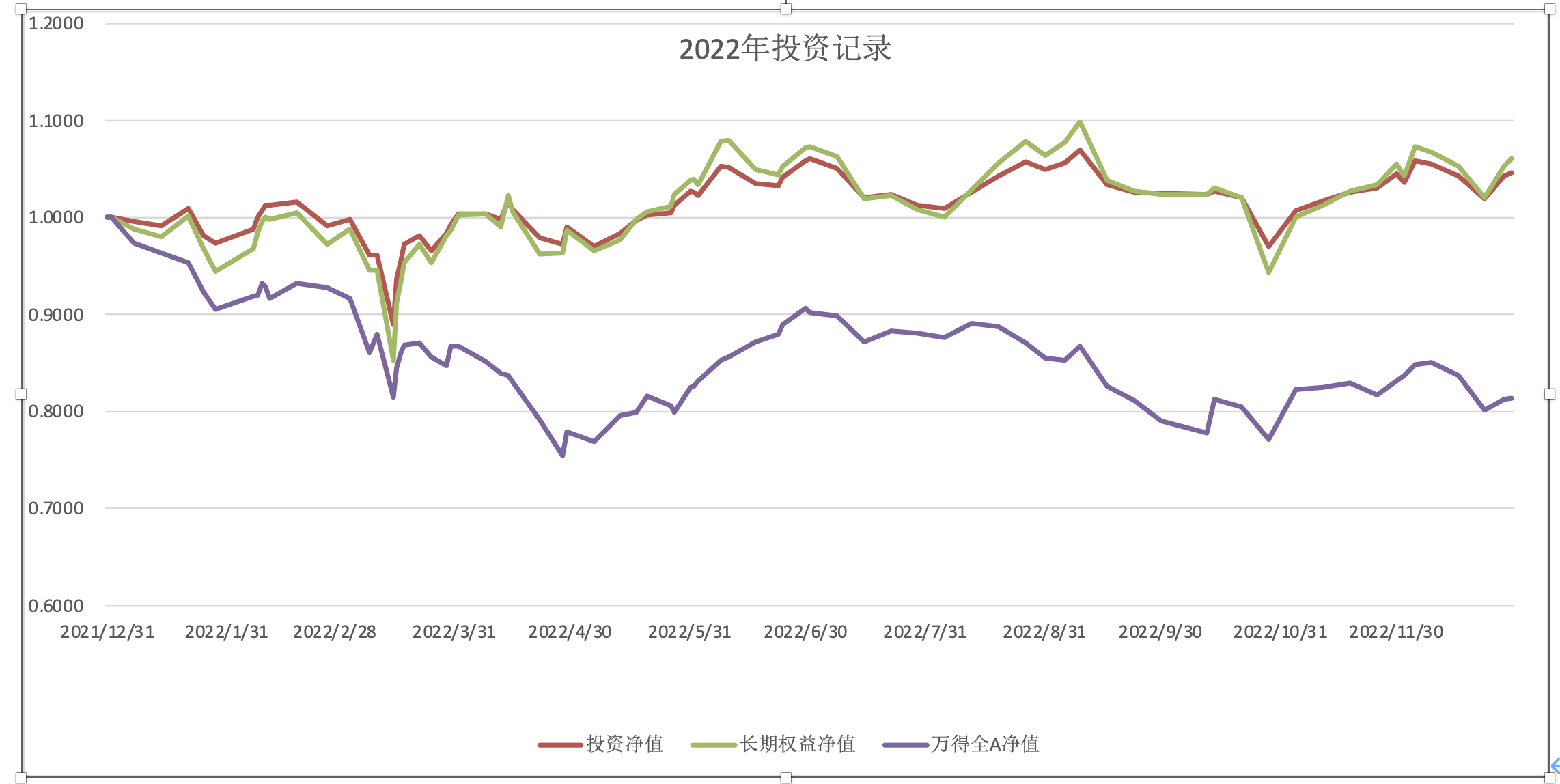

净值1.045,领先万得全A大概23个多点。净值图如下:

整个过程不同部分的仓位和贡献如下:煤炭,火电贡献最大,效率也最高。主动基金的亏损贡献最大,亏损效率也最高,结结实实的高过了互联网,主要还是择时的原因。

1.2 结论分析

先做一个简单的分析,今年总体的感觉是比较难,总算保住没有亏,关键总结如下:1. 策略比较分散,注意力也比较分散。涉及到1低利率替代策略-煤炭,2火电,3互联网,4基金贝塔,5左侧定投,6高分红,7房地产,8疫情反转,9可转债摸鱼。坚持下来的是前面5个

2. 核心策略操作不好。1煤炭没有择时一直拿着,没有走正路拿龙头,重仓了淮北矿业;2.互联网补仓太快,分析不够透彻,底部没有胆量上子弹

3. 基金当做是300ETF的增强板本是否可以,整体没有择时,5月和10月无太大操作。

4. 博弈较重的板块,疫情和房地产拿不住,说明没有价值底的板块拿不住,后续不做这个

5. 基金贝塔这块对于张宇帆这种有数据,无逻辑的选手要注意避让。后续必须有数据,有逻辑。

2. 投资活动分析

a) 年初策略闭环分析:

年初策略1:互联网逆境反转:用时间换空间,可能是我最大的投入仓位啦执行:最终只买入了预定仓位的70%。

分析:执行过程中,研究不够,贸然上了大仓位。回头看,今年互联网的下跌根本原因是政策和经济基本面。而我买入的是反转,实际上是在政策面变冷后买入,然后忍受了一年了经济基本面下滑,熬到年底政策面回暖。

1. 期间到底是买ETF还是腾讯,摇摆不定,最后的结果基本全部做错;最后腾讯250以下的价格空间,子弹还有30%,始终不敢打出去,根本原因是因为腾讯的业务比较复杂,我研究了一段时间就放弃啦,难以预估,只能靠信仰。这件事情说明了一个问题,对于没有研究个股能力的标的,老老实实的走ETF,关注中观层面就可以。简化投资过程

2. 另外这件事最搞笑的一点是这个策略曾经占据我最大的仓位,但是这个行业的商业模式到目前为止我都没有研究清楚,互联网行业的确是一个非常复杂的行业。导致互联网对于经济基本面的双贝塔效果,到年底才看出来。

年初策略2:在理财转移后,会不会出现资产荒,煤炭这种10年内分红稳定的资产会不会走红

执行:资产荒的初心。最后花分三支,高股息,煤,火电。深入研究后执行的还不错

分析:资产荒买入逻辑。只有运营商符合这个逻辑,其他市场其实并不买账这个逻辑。煤因为大宗商品的能源问题和供给侧改革上涨,火电因为反转。

1. 从股息出发,研究长江电力,神华,运营商,高速等。深入了解股息策略的利弊,分清了那些事高股息,那些是其他逻辑,把策略分开啦。

2. 随着对煤炭的研究深入,供给侧改革,长协,上下游关系,能源关系等,另外也有股息打底,所以把煤炭仓位加到15%。但是犯了一个贪婪的错误,弄焦煤淮北矿业,实际上自己的能力做大的稳定企业还可以,出奇则是跑出了自己的能力圈,期间竟然还换过很多煤的企业,以及投入中海油。

3. 后续从长协出发,研究到了火电,则逐渐投入12%到火电,看看明年情况怎么样

年初策略3:基金经理超级贝塔策略

执行:执行完整

分析:分析足够。对于张宇帆有数据,没逻辑,忍不住进行了投入;崔莹离职。基金仓位30%收到影响

年初策略4:低风险策略:可转债和北新所策略

执行:无执行

分析:难以理解可转债估值上升,当然今年妖债很多,做转债的很多都盈利;

北新所改规则后就退出了,考虑是注意力和收益不匹配

年初策略5、6:疫情反转、房地产交易策略:

执行:坚持到10月份

投入早,退出早。

做了一些研究,对于酒店,餐饮,机场等微观层面的都做了研究,集中精力在旅游转债,港股餐饮进行了配置。

对于疫情政策宏观层面本身投入的精力不够,导致5,10月份的政策转向理解不够深入,仔细想想也并非是不能去理解研究,而是对于这种基于博弈的仓位投入不够,导致始终没有深入研究的热情。另外一个早点的原因是不想进入深入的博弈时间段。

这件事情如果重新来一次,没有价值底线的博弈,我估计还是投入的仓位不够大,研究不够深入。

房地产的情况类似。

b) 总结

年初的策略又多又分散,其实是对于如何度过熊市的恐惧。事实也证明2022黑天鹅乱飞的情况下,这种基于启发法的随机漫步的策略的有效性,今年投资煤炭则是这种策略的正表现,基金经理则是不漫步的负表现如果加上不对称策略,可能才称得上在不缺定性下较为完美的策略。

内容上:

1. 关注面过多,导致许多具体的个体策略分析不够深入。房地产,疫情,甚至第一大仓位互联网。后续降低长期研究的标的小于5个,策略小于3个

2. 行业比较复杂,例如互联网,只能按照ETF进行投资,不要去涉及个股。里面的个股逻辑,行业商业模式变更太快。后续尽量研究逻辑比较简单的行业

3. 即使分析足够深入,但是没有选择守正出奇的策略,而是玩妖,煤炭的事情就是如此。后续按照行业,龙头来配置,绝不做小票,即使研究的非常清楚。

4. 对于基金经理,需要同时考量逻辑和数据,不能只看一头

5. 上下游能力延展是一个不错的方法

能力上:

1. 设计了投资置信度的度量,这个决定仓位上限

2. 个股研究有一些初步框架,目前能力限制到从政策,行业到企业商业模式上,对于企业的经营动态估计还是有差距。

3. 继续研究不对称交易

3. 明年的策略

明年可能出现的变量包括:外衰退,外流动性提升,大宗商品下滑;内部疫情,房地产,平台经济,消费等提升内需,出口是否减弱。如果要走好,时间上无非就是预期,验证,景气成长三阶段,目前就处在预期复苏的阶段。几个策略如下:

1. 港股流动性+反转:互联网+火电

2. 国内反转+贝塔:基金经理+低估可能景气的ETF(传媒,分众,家电,保险,医疗,消费)

3. 高股息:煤炭+运营商

精力放在重点研究火电(估值加价值)+低估景气的ETF(估值)+煤炭(估值加价值)

可能演进的策略:

4 可转债:如果溢价率下来的话

5 电子:如果复苏得到验证的话

京公网安备 11010802031449号

京公网安备 11010802031449号