Edge

Edge Chrome

Chrome Firefox

Firefox

本来元旦前就应该发个2022年总结的,但前两天真的是缺乏能量,祝大家新年快乐。

2022年转债整体算是震荡的一年,转债等权指数跌了7个点,个人转债账户回报率在4个点左右,22年转债仓位都较轻,而收益主要来源于4月底的那波反弹。

经过了最近的估值回落,转债开始提升比例,已经将之前的债基以及现金类资金大多数调整到了转债之中,当然目前权益类基金占比肯定还是大头。

转债持仓更多选择仍是临近到期的现金等价债及有债性兜底的,然后搭配了些波动性较好的低价转债做网格和轮动。

2023年无论是权益类基还是转债都是值得期待的,毕竟再弱也就反复震荡,这对善于抓机会吃波动的选手来说是件好事。

2022年是是转债吃波动的一年,是权益类标低吸筹码的一年,现在已经准备差不多了,就看接下去这年的账户表现了。

2、睿创、恒锋、声迅转债中签率出炉,股东配售率分别是68.98%、71.78%、77.26%,单户分别中0.05、0.007、0.0067签。

睿创中签率尚可,差不多能20中1,祝好运。

3、明日冠盛转债可进行申购。

冠盛转债:(正股代码:605088,配债代码:715088)

评级:AA-评级,可转债评级越高越好。

发行规模:6.02亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

冠盛股份周五收盘价17.18,转股价18.11,转股价值=转债面值/转股价*正股价=100/18.11*17.18=94.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2+115=120,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7046%,纯债价值简化计算81.3,纯债价值一般。

公司简介:

冠盛股份属于汽车零部件业,公司传动系统相关产品丰富,主要产品对全球主流车型已实现基本覆盖,主要客户为分布全球六大洲的各大汽车零部件连锁店、进口商及分销商,具有一定的渠道优势。

公司成立于1999年,上市时间2020年8月,目前公司市值28.48亿,有息负债率10.89%,当前市盈率PE14.798,市净率PB1.746。

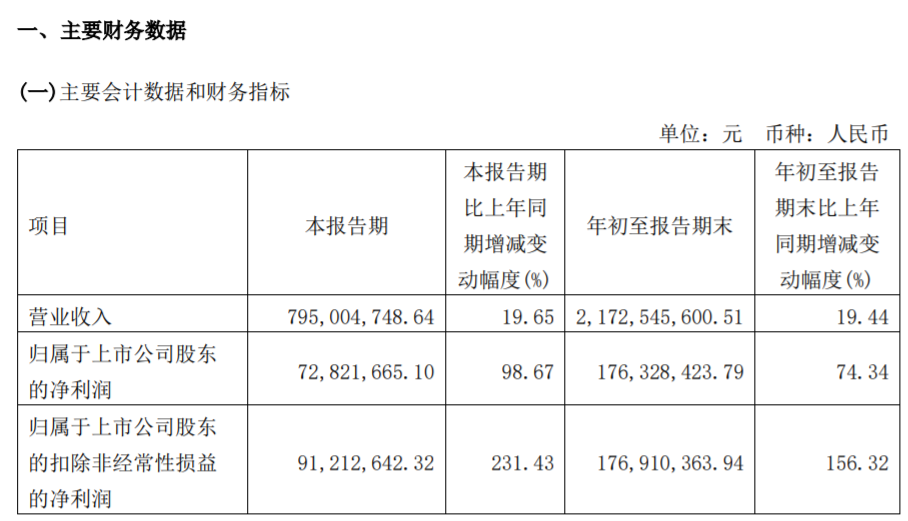

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长19.44%,归属于上市公司股东净利润同比增长74.34%。

主要风险:

1、直接材料在公司成本中占比很高,公司面临原材料价格波动风险。

2、海外客户占比很高,需关注人民币汇率、贸易政策等对公司经营的影响。

3、在建项目仍需一定规模的资金投入,面临一定的资金压力。

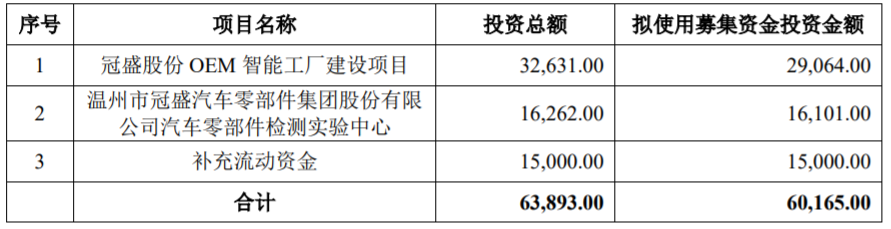

募集资金用途:

最近两年股价走势图:

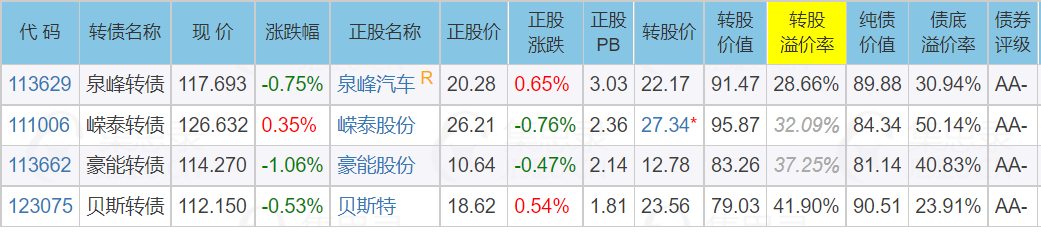

相似转债:

个人看法:

当前溢价率5.41%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:94.86*1.29=122,汽车零部件业,质地还行。

假设原始股东配售75%,网上按1.5亿计算,顶格申购单账户约中15000/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

2022年转债整体算是震荡的一年,转债等权指数跌了7个点,个人转债账户回报率在4个点左右,22年转债仓位都较轻,而收益主要来源于4月底的那波反弹。

经过了最近的估值回落,转债开始提升比例,已经将之前的债基以及现金类资金大多数调整到了转债之中,当然目前权益类基金占比肯定还是大头。

转债持仓更多选择仍是临近到期的现金等价债及有债性兜底的,然后搭配了些波动性较好的低价转债做网格和轮动。

2023年无论是权益类基还是转债都是值得期待的,毕竟再弱也就反复震荡,这对善于抓机会吃波动的选手来说是件好事。

2022年是是转债吃波动的一年,是权益类标低吸筹码的一年,现在已经准备差不多了,就看接下去这年的账户表现了。

2、睿创、恒锋、声迅转债中签率出炉,股东配售率分别是68.98%、71.78%、77.26%,单户分别中0.05、0.007、0.0067签。

睿创中签率尚可,差不多能20中1,祝好运。

3、明日冠盛转债可进行申购。

冠盛转债:(正股代码:605088,配债代码:715088)

评级:AA-评级,可转债评级越高越好。

发行规模:6.02亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

冠盛股份周五收盘价17.18,转股价18.11,转股价值=转债面值/转股价*正股价=100/18.11*17.18=94.86,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2+115=120,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.7046%,纯债价值简化计算81.3,纯债价值一般。

公司简介:

冠盛股份属于汽车零部件业,公司传动系统相关产品丰富,主要产品对全球主流车型已实现基本覆盖,主要客户为分布全球六大洲的各大汽车零部件连锁店、进口商及分销商,具有一定的渠道优势。

公司成立于1999年,上市时间2020年8月,目前公司市值28.48亿,有息负债率10.89%,当前市盈率PE14.798,市净率PB1.746。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增长19.44%,归属于上市公司股东净利润同比增长74.34%。

主要风险:

1、直接材料在公司成本中占比很高,公司面临原材料价格波动风险。

2、海外客户占比很高,需关注人民币汇率、贸易政策等对公司经营的影响。

3、在建项目仍需一定规模的资金投入,面临一定的资金压力。

募集资金用途:

最近两年股价走势图:

相似转债:

个人看法:

当前溢价率5.41%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:94.86*1.29=122,汽车零部件业,质地还行。

假设原始股东配售75%,网上按1.5亿计算,顶格申购单账户约中15000/1100/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号