Edge

Edge Chrome

Chrome Firefox

Firefox

**2024总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

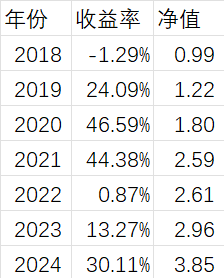

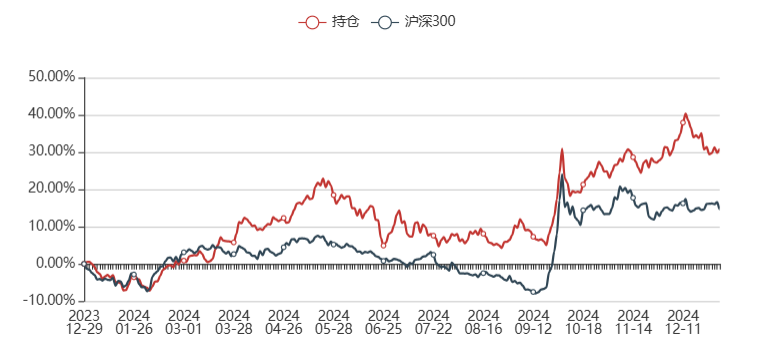

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,从头到尾还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是30.78%,实际XIRR是30.11%

主要回顾:

1)五月中旬之前靠着牧原和船舶双雄所向披靡,叠加比较准确的抓到了合泰的底部,虽然绝对收益率不咋地20%+,但比起转债人股票人,相对差距很大,突然感觉自己就是周期+ST之王;

2)五月开启的ST周期,在退市新规阴云的笼罩下,跌幅又大又猛,到六月中还没见停止的迹象,但已经把低价债干傻了,然后在能繁拐点的驱使下,大仓位牧原正股切三房转债,然后在三房70左右的成本情况下,又吃了30%+的跌幅,出现全年最大最猛的回撤,差一点就跌回水下;

3)六到九月基本就是被10%收益率线压制的动不了,之后就随着大盘一起一波反弹至30%附近

4)因为ST在9月末的这波高潮中屡屡跌停拖后腿,终于把近三成仓位的合泰在底部割掉,本打算在10月20日之前全部买回来,但10月18日创业板又突拉涨停,再次丢掉买回的部分仓位,然后就眼睁睁的看着之后这轮牛市到目前为止开启的最大的高潮:低价股小盘股的狂舞。这部分如果拿住的话,自己的收益率至少应该在60%这条线,只能说这就是命。。。

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债

周期方向:

1)鸡猪(中)

2)各种设备更换(长)8年左右?

3)各种化工品(中)3-4年?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

高科技板块正股替代+把握不准的周期和ST正股替代

另外基于:

1)最高层对房市的明确政策指导+地产链需要赌一把大的

2)医药年线四连绿,也需要小赌一把

宏观上:

外部最大的变量就是美国的持续打压,已经小十年了,逼着他们撕破脸必须全力打压的就是我们的2025工业计划(中国制造2025),现在已经2025年了,其实在2023甚至更早的时候就可以看到我们基本除了芯片外,可以说是完美的实现了战略目标。

这个十年的工业计划也可以解释为什么股市在去年之前就是以一个融资为目的的市场存在,我们需要不停的千金买马骨来刺激公司和人才实现产业升级以实现我们在建国百年之前实现中等发达国家水平的长期目标。

而去年的退市新规里重点提及的分红,以及最高领导层9月下旬开始的一系列必须要搞出牛市的动作,相信接下来进入的是保护投资者利益的股市时代了。

但长期来看,股市必须要和经济增长速度相匹配,所以内部最大的问题就是解决现在的经济困境,个人不学无术的理解就是产能相对过剩的经济周期底部,手段无非两个:

需求靠政策刺激

供给靠过往类似的供给侧改革

如果效果不好,就加大药效,直到搞好(其实不吃药,周期时间到了,也会见底开启周期反转),所以搞好是必然的,政策会加速这个过程,明年很可能会出现多个行业周期同时反转的局面,所以自己要盯紧(自己相对熟悉的)各种设备更换和各种化工品周期——这是自己明年最重要的战略方向。

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: 塔塔桔 、gaokui16816888 、瀚海银沙 、m飞m 、何处相思更多 »

傲农特别要拿出来说的原因是它本是本轮周期最靓的仔,22年二季度炒到了4倍的高度,结果随着成本证伪,出栏直接大幅收缩(相比吹牛逼的计划),居然在涨了3倍后,还没到周期高点就直接跌回原形,还大幅击穿底部。

天邦定增的资金募集本周开启,周一一度封死涨停,但没两天就是奔着再次创周期新低的节奏,难不成募集失败?

自己狙击猪企再融资的可能性随着时间的推移变得渺茫起来,只能做好继续卷的准备。

看看下一个会是谁吧。。。

我是一个host

- ST,周期和转债

赞同来自: 丢失的十年 、泛舟Rain 、虾虾皮 、gaokui16816888 、九头 、 、 、更多 »

12月12日晚上发布了拯救傲农的公告后,三连大跌,深度击穿6月1日的本周期底6.38直达6.03。

本来能救人的人,照道理说明自己实力强大,为啥市场这么不待见呢?拍着脑袋认为有以下几点:

1)大北农本身养猪水平也是中下游水平,牧原版完全成本低于行业平均;

2)大北农资金流动性差,我跟踪的两项关键指标:剩余流动性和经营净现金流双负,正邦东瑞之外的唯三;

3)大北农去年救正邦的逗逼行为,活生生把自己逼到重整债权人这种最弱势的位置,按公司自己的说法,5亿预付款已经计提2亿,然后屁都没捞着,后续还可能要继续计提亏损

本来大北农这家更跟种业的猪企,这把是要把自己推入“待破产”猪企的队伍里了:)

闲菜

- 多看一眼算我输

2. 最近想明白一件事情。在这块土地上,只要有足够的利润,放开了竞争,那么就不存在任何技术垄断。如果,牧原肯定有成本优势,那么成本优势的关键点到底在哪里?二元回交?还是饲料成本?

附,“高效瘦肉型种猪新配套系培育与应用“ 国家科技进步奖 温氏股份 2018年

我是一个host

- ST,周期和转债

赞同来自: 李小录2024 、丢失的十年 、饺子仔仔 、吉吉木 、自由之梦想 、更多 »

根据目前掌握的信息来看,下调出栏计划的主要原因是10月下旬开始的非瘟疫情超预期发展,现在开始严重影响北方的集团场。所以牧原的应对是尽可能的压栏,因为出栏会带来太多接触的风险,这就类似于新冠防控的隔离方式。

很多小道消息说这次的疫情其实比18-19年的疫情还严重,官方未进行任何的证实。

疫情的逻辑链是这么传播的:

疫情严重=能繁被动去化加速=行业反转预期在即

所以,这是行业的重大利好

但是,疫情严重的猪企会被抛弃,目前来看,全行业防控疫情水平最高的牧原因疫情而下调出栏目标,说明这次公司附近的疫情不是一般严重,随时都会威胁短期的未来,股价短期承压跑不了了。

但是反过来想,最强大的牧原都因疫情做了重大调整,其他的猪企还能跑掉吗?或许中间有很多预期差的空间,让我们拭目以待吧。

我是一个host

- ST,周期和转债

不懂就问:两毛多的风险是指?求解惑。107.6个人税后赎回,建议认真看完转债募集说明书+集思录里所有的数据,搞清楚所有的意思。

集思录早过了转债的初级扫盲期了,一般人不愿意回答这种“懒人”的基础问题

我是一个host

- ST,周期和转债

我很少看到host大有16%的现金仓位啊,这部分在等什么啊?临时出来很正常,调仓的时候经常出现。

今天把全筑减到不能再减的2%+,加上昨天的现金仓位统统赌给了亚太,亚太仓位上升到近20%

我是一个host

- ST,周期和转债

赞同来自: 野生财神 、尔后来 、集XFD 、诸葛若愚 、大魏忠臣毌丘俭 、 、 、 、更多 »

红相如果不能出售成功,明年被无法表达意见的审计报告的概率很大,这样就会直接退市,所以这大概就是红相无论如何都要把银川卧龙卖掉的原因。也就是说,今天如果成交不了,红相很可能继续再打7折,差不多就是原先估值三分之一继续卖了。

但银川卧龙的出售并不代表着摘星摘帽的必然,大概率要等着立案结果出来后,红相的申请很可能才会被批准。而且目前立案还是有重大违法退市的小概率,当然不怕死的现在就可以冲了。

我是一个host

- ST,周期和转债

赞同来自: 喜欢烧米饭 、丢失的十年 、srboyzj 、吉吉木 、deepblue009 、 、 、 、 、 、 、 、 、 、 、更多 »

船舶系上周末的三季报出了重工和防务,不管和不和预期比,都是一泡屎,今天船舶系也是果不其然的先跌为敬。

船舶最后虽然翻红,但总体并不会比重工和防务走强多少,那就赌一把今天的三季报吧。

盘中顺便106减了部分全筑转债,统统加给船舶。

至此仓位情况:(融资的10%的牧原按集思录仓位显示当成自己的计算)

全筑和牧原各35%左右,船舶30%左右。

随着过去四天的连续大涨,年度收益也反弹了10个点左右,本月在倒数第二天艰难翻红,本年+8.31%(实际可能到9%左右?)

我是一个host

- ST,周期和转债

赞同来自: WwBoom 、老火鸡知行合一 、趋势交易者 、gaokui16816888 、XPEX 、更多 »

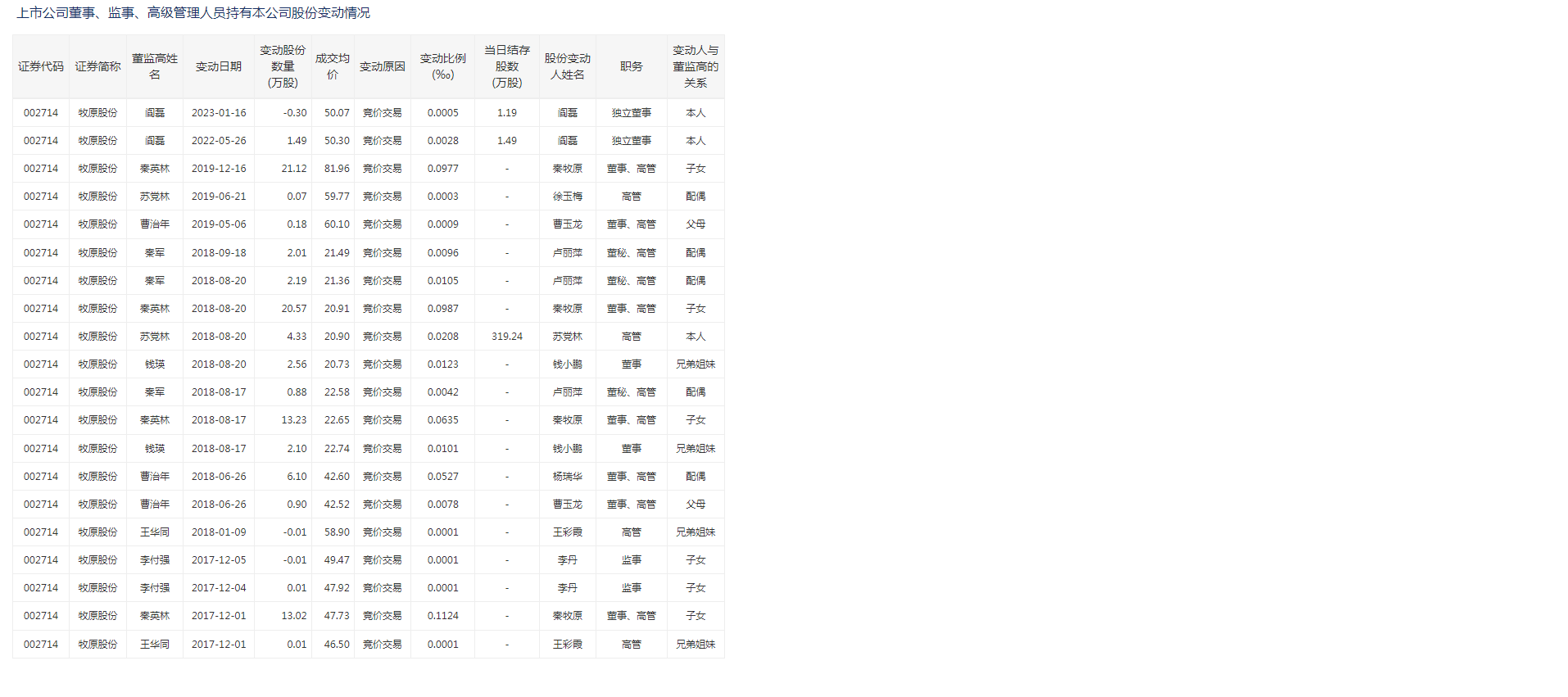

去深交所翻了一下董监高股份变动记录(不知道是不是齐全的):

虽然董监高的薪酬是百万起步,还要考虑税后的情况。而今天每人动辄大几千万的金额,而原先持有的股份没减持过,说明钱不是通过股份套现而来。

那这些钱除了老秦帮忙,这么多董监高一起,还能有什么办法?

如果只能通过外界帮忙,说明董监高及层级更低的一堆管理层上大杠杆增持吗?如果是真的,这也太厉害了吧?

我是一个host

- ST,周期和转债

赞同来自: 好奇心135 、九头 、饺子仔仔 、诸葛若愚 、Kluer更多 »

目前牧原高居千亿市值以上融资盘占流动市值排名的第四,截至昨天,融资余额71.58亿,占比6.22%。在牧原前面的是科大讯飞、东方财富和金龙鱼。

与此相对的是,上周四秦牧原要增持5-10亿,今天高管群体出动要增持10-12亿。

另外可以一提的是,看本周五牧原的不下修公告的期限。如果牧原决定下修,我认为是对增持的重大打击。

当然老秦的剑也还在刀鞘中,合计55%的持股只质押了10%,弹药充足,但更可能需要为猪周期难熬的底部做准备。

我是一个host

- ST,周期和转债

赞同来自: 郁闷的老湿 、蓝色青空 、塔塔桔 、小天狗 、ldm88 、 、 、 、更多 »

本周牧原和天邦创出周期新低,其中牧原打破了21年7月的底,天邦是年内屡创新低。过去的一周,27只鸡猪标的,其中10只创本周期新低:

本轮周期的三个底部:

1)21年7月附近 (13只)

2)22年3、4月和9、10月 (5只)

3)23年随机的月份,养殖ETF的新低也是上个月创出的 (9只)

第一个是全行业的集中底部,第二个是大盘系统性的底部,第三个就是行业个股被资金认知的底部了。

21年7月的原周期底,在跟踪观察的27只标的中还有13只继续维持,...

年内再创新低的:牧原、东瑞、湘佳、天邦和神农

破21年周期底的:天康、晓鸣、希望和民和

破22年周期底的:益客

同时养殖ETF也创出本周期新低,今年也是屡破周期新低。

所以简单来看,牧原还是行业共有的问题,大概率还是很可能击破了某些大资金的融资盘。

所以,现在还在上面的周期高位的那些标的别得意,最终还是要靠基本面说话,基本面不行的且还在爆炒的,下场请参考摇摇欲坠要破新低的傲农——这可是本周期回撤唯二超过70%的标的,另外一个是正邦。

满心期待月底三季报后的鸡猪安全性表格。

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、吉吉木 、gaokui16816888

牧原要搞“共创共享机制”,市场对这个机制的反应是“牧原不行了”。因为“如果不是撑不下去了,为什么会需要改革”。牧原公告出来了,回应了两个我看到的问题:

3点半公司刚开了电话会沟通这个事,公司意思是这个是一个类合伙人制度的进一步绑定的激励机制。看市场买不买账

1)就是这个共创共享机制;

2)因9月出栏数环比下降30万,进而对年度出栏目标实现的隐忧

http://static.cninfo.com.cn/finalpage/2023-10-09/1218000709.PDF

看看明天市场表现吧

京公网安备 11010802031449号

京公网安备 11010802031449号