Edge

Edge Chrome

Chrome Firefox

Firefox

**2024总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

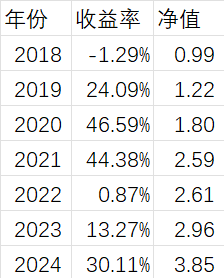

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,从头到尾还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是30.78%,实际XIRR是30.11%

主要回顾:

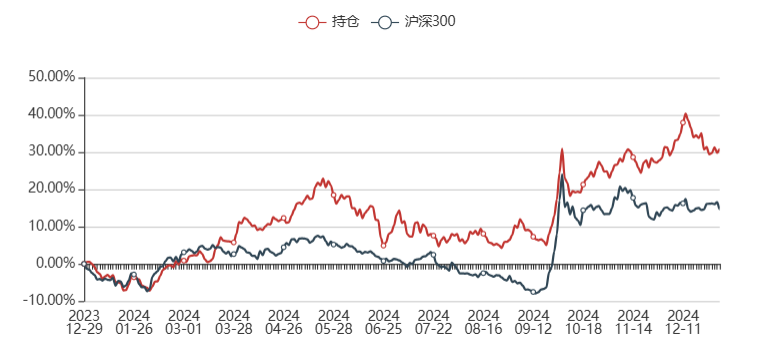

1)五月中旬之前靠着牧原和船舶双雄所向披靡,叠加比较准确的抓到了合泰的底部,虽然绝对收益率不咋地20%+,但比起转债人股票人,相对差距很大,突然感觉自己就是周期+ST之王;

2)五月开启的ST周期,在退市新规阴云的笼罩下,跌幅又大又猛,到六月中还没见停止的迹象,但已经把低价债干傻了,然后在能繁拐点的驱使下,大仓位牧原正股切三房转债,然后在三房70左右的成本情况下,又吃了30%+的跌幅,出现全年最大最猛的回撤,差一点就跌回水下;

3)六到九月基本就是被10%收益率线压制的动不了,之后就随着大盘一起一波反弹至30%附近

4)因为ST在9月末的这波高潮中屡屡跌停拖后腿,终于把近三成仓位的合泰在底部割掉,本打算在10月20日之前全部买回来,但10月18日创业板又突拉涨停,再次丢掉买回的部分仓位,然后就眼睁睁的看着之后这轮牛市到目前为止开启的最大的高潮:低价股小盘股的狂舞。这部分如果拿住的话,自己的收益率至少应该在60%这条线,只能说这就是命。。。

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债

周期方向:

1)鸡猪(中)

2)各种设备更换(长)8年左右?

3)各种化工品(中)3-4年?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

高科技板块正股替代+把握不准的周期和ST正股替代

另外基于:

1)最高层对房市的明确政策指导+地产链需要赌一把大的

2)医药年线四连绿,也需要小赌一把

宏观上:

外部最大的变量就是美国的持续打压,已经小十年了,逼着他们撕破脸必须全力打压的就是我们的2025工业计划(中国制造2025),现在已经2025年了,其实在2023甚至更早的时候就可以看到我们基本除了芯片外,可以说是完美的实现了战略目标。

这个十年的工业计划也可以解释为什么股市在去年之前就是以一个融资为目的的市场存在,我们需要不停的千金买马骨来刺激公司和人才实现产业升级以实现我们在建国百年之前实现中等发达国家水平的长期目标。

而去年的退市新规里重点提及的分红,以及最高领导层9月下旬开始的一系列必须要搞出牛市的动作,相信接下来进入的是保护投资者利益的股市时代了。

但长期来看,股市必须要和经济增长速度相匹配,所以内部最大的问题就是解决现在的经济困境,个人不学无术的理解就是产能相对过剩的经济周期底部,手段无非两个:

需求靠政策刺激

供给靠过往类似的供给侧改革

如果效果不好,就加大药效,直到搞好(其实不吃药,周期时间到了,也会见底开启周期反转),所以搞好是必然的,政策会加速这个过程,明年很可能会出现多个行业周期同时反转的局面,所以自己要盯紧(自己相对熟悉的)各种设备更换和各种化工品周期——这是自己明年最重要的战略方向。

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

知与不知 - 80后金融民工

赞同来自: 李小录2024 、ETF投资2018 、我是一个host

大佬老师多指教啊,我发表下个人观点:

1)巨星的问题:

----巨星信披很差,我没有办法核实其真实成本,对猪企的正常逻辑认为,越有竞争优势的,信披越透明。所以巨星有不小的隐雷风险;而牧原度过了现金流最紧张的22Q1,造假的风险等于自动被周期底部证伪了

----按照已披露的信息来推算巨星的完全成本落在17-17.5之间,牧原在15-15.5之间,两家公司的差距是1.5-2元

----今年巨星的出栏目...

楼主好,我补充一下看法。我平时看周期股估值用“N年平均利润率PE”(市值/(N年平均利润率*营收TTM)),一般用“5年平均利润率PE”,“平均利润率PE”比“席勒市盈率”合理一些,目前约9.6倍。

技术面有超跌信号,前两次有超跌信号都是未来数月的局部底,结合目前的估值和猪价的低迷,这次超跌信号大概率也是未来数月的局部底。

我是一个host

- ST,周期和转债

- ST,周期和转债

赞同来自: Shawlock 、deepblue009 、Dolch 、烈火1979 、夏日骑缘 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

一重整相关:

1)转股权和交易权的延长如公告所说,是为了避免转债突然死亡的安排

2)这个延长咨询过律所、券商等相关方,并得到了交易所的许可

3)这块延长的安排因为是先例,所以不可能面面俱到

4)上次不下修主要是因为面退的关系

5)如果转债持有人否决提案,暂时没有新的方案,按照个人理解,那就只能到期了(无相应交易权和转股权延长)

二经营现状:

6)现在流动性缺口的230亿+,主要靠赖账

7)当前经营性现金流勉强盈亏平衡的样子

8)能繁去年三季度是30多万,对应生产性生物资产是12.6亿

9)一季报能繁数量不说,但确认三季报到一季报中间没有能繁资产的减值,对应生产性生物资产是6.932亿——按照金额可以大约推算一季报的能繁数量在20万左右

10)目前每个月出的仔猪在30万+,MSY18-20来看的话,基本正邦已经把所有的仔猪都卖掉了,意味着三季度开始育肥猪数量基本为0——这也是为什么正邦能保持现金流盈亏平衡的秘密

11)如自己一直以来的认知,对方承认能繁是公司的核心资产,也是被重整唯一能拿得出手的东西

最后,顺便来推演以下正邦在产投不注入新资产的合理估值:

三大猪企头均市值都在3500以内——新希望搭上所有其他业务也就勉强靠近3000

岌岌可危的傲农和天邦只有1300+和1700+

本周期还靓的靓仔们巨星华统新五丰分别约是5000、4000和4000

根据最新的能繁数据,猪周期底部至少延续到今年四季度

所以重整成功后的正邦头均市值可能就3000,年出栏大约在350-400,正常全育肥且成本在行业平均左右的情况下合理市值就是100-120亿的样子

但如果后续重整拖延,造成正邦继续砍能繁,那重整后的估值只能继续下跌了

我是一个host

- ST,周期和转债

赞同来自: fengxubryan 、塔塔桔 、集XFD 、闲菜 、好奇心135更多 »

2022/12/10:债权人上海南曜实业有限公司向上海市第三中级人民法院递交了《破产申请书》,以全筑装饰不能清偿到期债务且明显缺乏清偿能力为由向其申请破产清算。

2023/1/10:债权人安庆安筑建材销售有限公司以全筑装饰不能清偿到期债务且明显缺乏清偿能力为由向上海市第三中级人民法院申请其破产清算。

2023/3/14:上海市第三中级人民法院于 2023 年 3 月 1 日裁定不予受理上海南曜实业有限公司对全筑装饰的破产清算申请。

2023/3/21:上诉人上海南曜实业有限公司因与被上诉人全筑装饰破产申请一案,不服上海市第三中级人民法院于 2023 年 3 月 1 日作出的(2022)沪 03 破申 806 号《民事裁定书》,特依法提出上诉。

2023/4/12:上海市第三中级人民法院裁定受理安筑建材对全筑装饰的破产清算申请。

2023/4/21:全筑装饰收到上海市第三中级人民法院的《决定书》([2023]沪 03 破 203 号),指定上海市方达律师事务所担任全筑装饰管理人。

2023/4/19:2023年4月18日,上海全筑控股集团股份有限公司(以下简称“公司” 或“被申请人”)收到债权人上海森西实业有限公司(以下简称“森西实业”或“申请

人”)的《通知书》,因公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值,森西实业将于2023年4月19日向上海市第三中级人民法院(以下简称“三中院”或“法院”)申请对公司进行预重整。

2023/5/19:法院决定受理公司预重整,并确定上海市方达律师事务所为公司预重整期间的临时管理人

我是一个host

- ST,周期和转债

赞同来自: fengxubryan 、好奇心135

大佬看不看其他转债?今天和思创医惠打电话了,可转债公司认同提前清偿,现价96,下修最早6月12号,一个月内摸到100+还是有搞头的。这个下修预估时间貌似和全筑差不多吧?但是全筑的空间显著的大于思创(主要我屁股都在全筑这里)

@可惜我是双鱼座我瞎猜都是债主们,,,来分行李的。呵呵

1.正邦有11家意向重整企业交纳保证金,保证金多少我不知道,但是如果真有这么多人看好养猪我就是很奇怪了

2. 正邦负债几百亿,目前养猪深陷泥潭不见底,那11家企业是傻子才会去救正邦吧

3. 养猪的企业的准入门槛很高?为啥一定要买正邦,自己弄不行?我反正是不信的

以上均是我的瞎猜,我估计正邦最后的结局就是重整失败,正邦没有被救的必要,最后倒下。

RainbowMirror - 投资的目的是验证逻辑

赞同来自: zsp950

我是一个host

- ST,周期和转债

赞同来自: Shawlock 、流沙少帅 、九头 、qkfqyy 、sunshinemayhy 、 、 、 、 、 、 、 、 、 、更多 »

请教楼主,怎么看待当前巨星农牧与牧原股份两个相对低成本养殖企业的头均市值之间的差异?市场是否过度price in了巨星农牧的成长性?还是说有其他合理原因?大佬老师多指教啊,我发表下个人观点:

从不对猪价反转做预期的产业供给收缩的视角,我本来认为牧原当前跌完以后的价格是存在看涨期权属性的(如果继续杀,牧原长期前景只有看好)。但其历史上过低的股利支付率让我对其价值的定位感到过于虚浮。即行业低低谷时候10-20倍PE,行业高峰4-5倍的P...

1)巨星的问题:

----巨星信披很差,我没有办法核实其真实成本,对猪企的正常逻辑认为,越有竞争优势的,信披越透明。所以巨星有不小的隐雷风险;而牧原度过了现金流最紧张的22Q1,造假的风险等于自动被周期底部证伪了

----按照已披露的信息来推算巨星的完全成本落在17-17.5之间,牧原在15-15.5之间,两家公司的差距是1.5-2元

----今年巨星的出栏目标是300,明年是500,对应的头均市值5000和3000;而牧原今年出栏算7000,明年算8400,对应头均市值是3400不到和2800不到

----就本轮周期到目前为止市场的偏好还是高出栏增长(不管落地能不能实现,关键要吹的响亮),先炒为上,哪怕后面一地鸡毛(说的就是傲农)

所以,综上我认为牧原显然秒杀巨星

2)牧原未来估值的问题:

牧原到25年末,按当前节奏极大概率会实现1亿头出栏。中国的总需求是7亿左右,所以牧原市占率就差不多在15%了。

同时因为出栏量越大,对行业平均成本影响越大,相对行业的领先优势会被自己的快速增长缩小,变成另一种类型的规模不经济。

因此我认为后面养殖出栏的增长会趋于平缓,在寻找到下一个战略方向前,主要的资本开支在屠宰——这块的花费会远小于养殖。所以牧原就会进入稳定期,可以按照股息率(因为我不会其他估值方式)来估算其合理市值。

牧原当前平均成本领先行业3元左右,拍脑袋认为下个周期结束前(估计2030年)还是能领先2.5元(因为上市公司还是代养主流,对牧原的自繁自养有先天的成本落后性,代养优势只是适合快速扩张,但太快又很容易撞上规模不经济的墙,最差的典型就是正邦)。如果行业穿越周期平均赚100元/头,那么牧原就是400元/头,亿头出栏是400亿。

21年分红比例是20%,22年是30%,所以后面照道理不会低于30%。

分红率30%,分红120亿,对应股息率5.1%

分红率40%,分红160亿,对应股息率6.8%

分红率50%,分红200亿,对应股息率8.5%

分红率70%,分红280亿,对应股息率11.9%

分红率90%,分红360亿,对应股息率15.3%

参考多数公司,分红率超过50%的概率不高,所以30%-50%区间的参考价值应该最大。

如果行业和牧原的成本差异还是维持在3元或者更高,那这个股息率就得至少再乘以1.2。

当然这个估值模型最大的风险在于成本差异收窄速度大于预期,虽然我现在不这么认为。

我还是坚持认为,正邦不死,猪企不起。等正邦继续作死的道路狂奔吧,啥时候(几周,几个月)突然死亡我也不奇怪我也认为正邦起不来,大部分预测猪价至少还要维持当前全行业亏损的局面至少五个月进行去化,即使有人接盘,到时候正邦的现金流能够撑够这么久?

赞同来自: fengxubryan 、geneous

pppppp

- +---++--+-+++++++++++

赞同来自: wuseqi 、趋势交易者 、ldm88 、cuprum

唐人神一季度牧原版完全成本估算:数据不错

一季度扣非利润3.37亿,减值忽略,仔猪铁定盈利,暂算3.4亿;

一季度育肥出栏72.45万;

一季度出栏均重假设115kg;

由此可得公斤利润-4.1元。

一季度售价假设14.7元/公斤,那么可得牧原版完全成本18.8元/公斤。

唐人神今年的出栏目标增长60%+,比三季度估算19.6少了0.8元,大抵也应该是温氏类似情况:总部费用持稳,高增长的出栏量降低了公斤分...

现在,对于生猪养殖行业,关注期货价格,反转后投入生猪期货,是最简单暴力的;

我是一个host

- ST,周期和转债

赞同来自: 吉吉木 、TuesFool 、塔塔桔 、好奇心135

电话了公司,确定了从3月开始不再披露仔猪和种猪数量,不管是销售月报还是电话来咨询。

公司整体经营恶化的情况在于:

1)供港价差持续收敛;

2)公司因为出栏的高增长,供港份额在公司出栏占比断崖式下跌;

3)供港份额比去年微跌了2-3%

一季报亏损了1.91亿,计提了0.45亿,所以实际亏损1.46亿,算上仔猪部分,育肥亏损暂估为1.5亿。

加权平均售价约为16.7元

均重假设115公斤

三月育肥按照一二月比例算三分之二,一季度育肥总出栏估算为14万

可得头均亏损9.3元

因此东瑞的牧原版完全成本为26元,相比上次的估算23.6元增长了2.4元,其中估计1.4元为蓝耳等疫病的贡献

我是一个host

- ST,周期和转债

赞同来自: npc小许 、pppppp 、neverfailor 、zzczzc666 、好奇心135更多 »

1)23 年 Q1:归母净利润-16.9 亿(同比减亏 12 亿),其中饲料产业盈利 2.7 亿;禽产业盈利 5700 万(同比增长 1.7 亿);猪产业亏损 18.4 亿(同比减亏 12.8 亿);食品产业盈利 3600 万(同比略有增长);总部费用及其他杂项(包括联营 公司亏损)为 6.4 亿(同比增加 2.8 亿),主要是贷款利息增加了,还有一些工资 3 / 7 费用开支以及股权激励费用开支;民生银行投资盈利 4.4 亿(同比增加 1600 万)。

2)23Q1 累计销售 471.5 万头,同比增长 28%,其中仔猪销售 56 万头。一季度 出栏的肥猪受非洲猪瘟、原料成本影响较大。Q1 受胎率 90%(较 22 年年底下降 2%),窝均活仔 11.1 头(较 22 年年底持平),Q1 断奶成本大概是 430 元/头,上 市率下降 2%,23Q1 完全成本 17.4 元/kg 左右,但从 4 月份来看,完全成本已经 进入到 17 元/kg 以内,对未来几个月的成本下降还是有比较大的信心。

3)补充:

第一:一季度基本没有减值(比起18.4亿的猪亏损,可以忽略),一季度的时候因为非瘟大幅计提的是去年的母猪减值7.5亿左右

第二:听过调研公告现场录音的,都知道这个公告阉割了完全成本的一些关键信息:17.4元/公斤是正常运营猪场的养殖成本,因为现场有机构直接质疑了:销售均价14.8-成本17.4=-2.6,乘以471.5万,再乘以115公斤一头,亏损总额是14.1亿,和猪产业亏损18.4亿差距很大(还没算总部期间费用)

这次可以两种估算方式:

1)按新希望自己的成本来看:

按照上贴对新希望的牧原版完全成本的预估是18.8,其时2022Q4新希望自己说的是16.7的养殖成本,这次2023Q1是17.4,增加0.7,所以是19.5元;

2)按披露的各业务部门利润倒推:

总部费用6.4亿,各业务部门分摊按照饲料60%、猪15%、禽15%、食品10%的分摊比例,猪分摊到大约1亿,因此猪合计亏损18.4+1=19.4亿。

育肥猪415.5万,单猪重量115公斤

公斤亏损=19.4亿/415.5万/115=4.1

销售均价14.8+公斤亏损4.1=18.9元/公斤

再考虑到仔猪有盈利,所以19元/公斤更贴近实际。

综上,预估2023Q1新希望牧原版完全成本为19-19.5元/公斤

参与全筑的战略投资人,肯定不是因为情怀来投钱吧,那么它是如何盈利的?

2月的时候,“综合考虑公司目前实际情况、外部环境、股价等多重因素”没有下修,很笼统,那么董事会是如何考虑转债的?

赞同来自: fengxubryan

YY一下全筑。一债会,到85;公告投资人,到95;二债会,到105;批准重整协议,到115;明年摘帽,到130。一年躺赚90%,财务自由就靠这一把了,哈哈。纯属娱乐,不要当真。哈哈,法院一裁定受理重整,转债视为到期,转为普通债权。转债可能在受理重整前到130,但不可能等到批准重整协议,甚至摘帽还在

YY一下全筑。一债会,到85;公告投资人,到95;二债会,到105;批准重整协议,到115;明年摘帽,到130。一年躺赚90%,财务自由就靠这一把了,哈哈。纯属娱乐,不要当真。资水老师在上海,有没有实地调研一下全筑员工,这样把握更大一些*

solino - 每一把剃刀都自有其哲学

赞同来自: skyblue777 、塔塔桔 、好奇心135

一开始我以为我是唯一站在那里看热闹溅一身血的SB,就特别的沮丧和懊恼。后来发现离得远点也都是看热闹的SB,大多数人虽然站在更远的地方,但最终沾上的血一点没比我少多少。SB看SB,心里忍不住一阵酸楚。但抹了一把脸上的血后,少年时的心性涌上心头,忍不住指着对方一阵狂笑,原本安静的人群里突然就这么爆发出了此起彼伏互相称呼的SB声和欢快的笑声,终于大家之间或多或少都有了惺惺相惜的感觉。握个爪吧,躲的再远也溅了一身。

今天终于下水了,是...

从早到完,除了把库存不多的广汇和城地当炮灰扔掉,其他的都安排小部队埋伏。虽然周末发酵后下周或有更好的位置,依旧奋不顾身。

总体还淡定,只要有雷,不问青红皂白,第一时间割。红相暴雷复牌第一天割,塞力也是看到@帅牛 提醒后第一时间割。割了一身轻,还有力气继续战斗。

我是一个host

- ST,周期和转债

赞同来自: 诸葛若愚 、smallrain3 、传达室李老伯 、我是阿冰 、hannon 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

今天终于下水了,是扎个猛子的架势,不光下今年的水,去年的也都变成负的了。

日-2%,年-1.32%。

我是一个host

- ST,周期和转债

对的,

要么是系统性低估时摊大饼;

要么是个别债跌到垃圾债应有的价格时博兑付。

显然第一种情况现在是不满足的,看看019547的高定价就知道了,

那么就只能是第二种情况。

正邦和搜特这两货,资产负债率高达150%,全部资产用来还债也就最多兑付65元。

再考虑到资产虚估、变现困难、可转债债权优先级靠后、大股东摆烂等各种因素,最终兑付应该不会超过40元,所以这两货只在跌到20左右才有交易价值。

我说25元建仓,

主要考虑到这两货可能是第一批违约可转债,

也许政策上会有指导。

正股退市以后,

可转债按纯债估值,

这两个债的质地比最差的一批房地产公司(如蓝光、华夏幸福、阳光城)还要差,

估值的话大概10元左右

我是一个host

- ST,周期和转债

赞同来自: davyzhu 、smallrain3 、塔塔桔 、VictoryChen 、ANNRY11 、 、 、 、 、 、 、 、 、 、更多 »

1)视ST全筑为今年ST板块靓仔的资金

2)视全筑转债为今年爆雷债一份子的资金

只能祈祷正股能表现的再强一些。。。

另外屁股让我再说两句:

1)全筑这半年其实因为尝试转让破产子公司已经被交易所问询调查过了

2)法院受理子公司破产清算等于也对其初步调查过了

至少目前来看,交易所和法院都认为全筑很干净,只是经营上的困境

再重读ST原则:

ST的几项基本原则自己要记下来:

不碰类:

1)潜在立案且涉及重大违法退市的不碰

2)潜在面退不碰(除非基本面十足把握)

3)年报季*ST不碰,特别TC类的

机会类:

1)重整(国资和边远省市加分;善于资本运作的省市加分,比如包邮区)

2)摘帽

3)假ST(Q1和Q3居多)

4)国资背景,级别越高越好,爸爸实力越强越好

5)周期股的底部困境

全筑没有触犯不碰类原则,反而有两项半机会类原则。

好了,屁股告诉我,说的差不多了,收。

我是一个host

- ST,周期和转债

赞同来自: dingpenglei 、好奇心135

西钢回本了,是不是ST的谷底已过全筑继续被深套,正股已经随板块触底反弹,铁定被搜特正邦拖沟里了

只好再打全筑电话寻求心理安慰,从这次和董秘的沟通看起来,下修的三大作用公司是非常清楚的,所以从逻辑上来说,下修可以说是99%要发生的事情了。

这个时候,其实正股在下修前继续保持低位才是最好的情况——但正股继续保持低位,全筑很容易被搜特正邦带到沟里深处。。。

如果正股强势,转债就会修到一个不上不下的位置,错过这段强势期间的主要涨幅——本质上是用现在和面值之间债性的涨幅替换正股强势的涨幅。

好吧,也凑活了

我是一个host

- ST,周期和转债

北交所和ST逻辑一样吗?ST是垃圾为主,但是通常每年这个时节保证给跌透,不用说找到金子,找到块超跌的石头就好再补充一下:

仓位等稳定了再透露,但大仓位没变过(除了昨天踢飞的船舶):牧原从开始的30%左右跌了一连个点,特纸正股转债25%左右,船舶5%左右,现在全筑20%左右

五个问题债前两天说过了:蓝盾(已死)、搜特(快死没得救了)、正邦(快死还在抢救)、红相(毛病貌似很严重但医生不说)和全筑(毛病清楚,第一次...

搜特现在来看退市99.99%;

正邦突然死亡风险大于退市,退市不一定转债违约,死亡一定违约,今年死亡的可能性我认为有七八成,剩下的两三成是跌到壳价值后重整成功;

红相的问题可以直接去看昨天交易所的问询函,问题如果只是公司披露的那些,那就是错杀;但如果不是呢?就目前来看,看不清楚,所以估摸最多50%错杀可能性;

全筑看我之前帖子,我简单认为八九成不退市,其中里有六七成重整成功的概率。

而全筑红相还有个相对优点就是即使有问题,极大概率要到明年年报才会退市。

我是一个host

- ST,周期和转债

赞同来自: fengxubryan 、pppppp 、何必当初

@我是一个host北交所和ST逻辑一样吗?首先北交所我没做过任何研究,不懂;ST是垃圾为主,但是通常每年这个时节保证给跌透,不用说找到金子,找到块超跌的石头就好

请教:

1.为什么不投北交所股票,反而去到处找ST股?

2. 当前仓位和持仓,可以透露一下?

3.单吊全筑转是什么原因?正邦、红相呢?怎么看

谢谢

仓位等稳定了再透露,但大仓位没变过(除了昨天踢飞的船舶):牧原从开始的30%左右跌了一两个点,特纸正股转债25%左右,船舶5%左右,现在全筑20%左右

五个问题债前两天说过了:蓝盾(已死)、搜特(快死没得救了)、正邦(快死还在抢救)、红相(毛病貌似很严重但医生不说)和全筑(毛病清楚,第一次手术已开,目前效果良好)

京公网安备 11010802031449号

京公网安备 11010802031449号