Edge

Edge Chrome

Chrome Firefox

Firefox

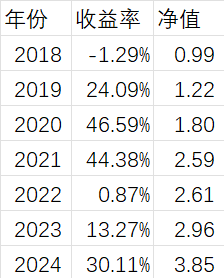

**2024总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

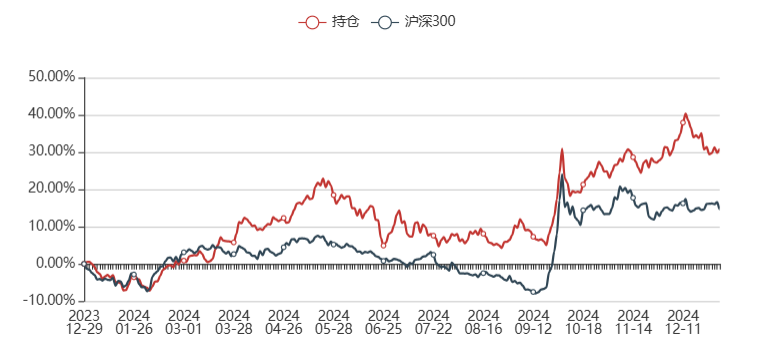

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,从头到尾还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是30.78%,实际XIRR是30.11%

主要回顾:

1)五月中旬之前靠着牧原和船舶双雄所向披靡,叠加比较准确的抓到了合泰的底部,虽然绝对收益率不咋地20%+,但比起转债人股票人,相对差距很大,突然感觉自己就是周期+ST之王;

2)五月开启的ST周期,在退市新规阴云的笼罩下,跌幅又大又猛,到六月中还没见停止的迹象,但已经把低价债干傻了,然后在能繁拐点的驱使下,大仓位牧原正股切三房转债,然后在三房70左右的成本情况下,又吃了30%+的跌幅,出现全年最大最猛的回撤,差一点就跌回水下;

3)六到九月基本就是被10%收益率线压制的动不了,之后就随着大盘一起一波反弹至30%附近

4)因为ST在9月末的这波高潮中屡屡跌停拖后腿,终于把近三成仓位的合泰在底部割掉,本打算在10月20日之前全部买回来,但10月18日创业板又突拉涨停,再次丢掉买回的部分仓位,然后就眼睁睁的看着之后这轮牛市到目前为止开启的最大的高潮:低价股小盘股的狂舞。这部分如果拿住的话,自己的收益率至少应该在60%这条线,只能说这就是命。。。

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债

周期方向:

1)鸡猪(中)

2)各种设备更换(长)8年左右?

3)各种化工品(中)3-4年?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

高科技板块正股替代+把握不准的周期和ST正股替代

另外基于:

1)最高层对房市的明确政策指导+地产链需要赌一把大的

2)医药年线四连绿,也需要小赌一把

宏观上:

外部最大的变量就是美国的持续打压,已经小十年了,逼着他们撕破脸必须全力打压的就是我们的2025工业计划(中国制造2025),现在已经2025年了,其实在2023甚至更早的时候就可以看到我们基本除了芯片外,可以说是完美的实现了战略目标。

这个十年的工业计划也可以解释为什么股市在去年之前就是以一个融资为目的的市场存在,我们需要不停的千金买马骨来刺激公司和人才实现产业升级以实现我们在建国百年之前实现中等发达国家水平的长期目标。

而去年的退市新规里重点提及的分红,以及最高领导层9月下旬开始的一系列必须要搞出牛市的动作,相信接下来进入的是保护投资者利益的股市时代了。

但长期来看,股市必须要和经济增长速度相匹配,所以内部最大的问题就是解决现在的经济困境,个人不学无术的理解就是产能相对过剩的经济周期底部,手段无非两个:

需求靠政策刺激

供给靠过往类似的供给侧改革

如果效果不好,就加大药效,直到搞好(其实不吃药,周期时间到了,也会见底开启周期反转),所以搞好是必然的,政策会加速这个过程,明年很可能会出现多个行业周期同时反转的局面,所以自己要盯紧(自己相对熟悉的)各种设备更换和各种化工品周期——这是自己明年最重要的战略方向。

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

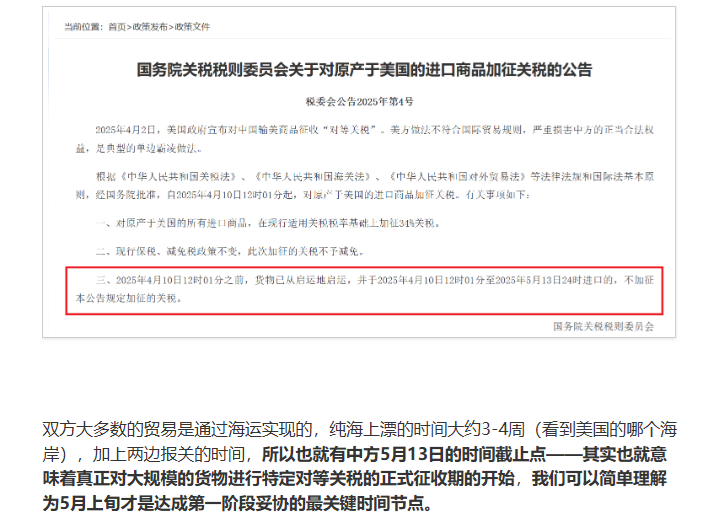

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

赞同来自: 尘与血 、塔塔桔 、gaokui16816888 、Liekkas迅迅 、pppppp更多 »

host老师:我个人推演练了一下中装转2的剧本,还望指教:1、ST中装已经尽了最大的诚意下修到4.8了,未来到重组前都不会再下修了:依据《重组协议》不超过19.5亿股,已有7.35亿股,增发10亿股,那还剩2.15亿股,转债剩余规模10.51亿,转为2.15亿股的话转股价为4.89,目前下修在4.8元已经是目前的极限了。回售价3.36应该是ST中装未来一段时间的底,这次依据4.8元的下修底价,而...法院受理重整后没多久就没有可转债了,后面可转债要被视作普通债权,所以强赎根本无法生效。

参考前段时间的公告

保留“中装转2”的转股期限至重整受理后第30个自然日下午15:00,自第30个自然日的次一交易日起,债券持有人不再享有转股的权利。

保留“中装转2”的交易期限至自公司重整受理之日后第15个自然日下午15:00,自第15 个自然日的次一交易日起不再交易。

我是一个host

- ST,周期和转债

- ST,周期和转债

host老师:我个人推演练了一下中装转2的剧本,还望指教:1、ST中装已经尽了最大的诚意下修到4.8了,未来到重组前都不会再下修了:依据《重组协议》不超过19.5亿股,已有7.35亿股,增发10亿股,那还剩2.15亿股,转债剩余规模10.51亿,转为2.15亿股的话转股价为4.89,目前下修在4.8元已经是目前的极限了。回售价3.36应该是ST中装未来一段时间的底,这次依据4.8元的下修底价,而...分清重整和重组很重要,分清完再看一遍你的各种假设修改一下吧

赞同来自: 塔塔桔 、solino 、好奇心135 、何处相思 、happus更多 »

被中装戏耍,准备迎接明天暴捶,但至少有两点客观事实:host老师:我个人推演练了一下中装转2的剧本,还望指教:

1)转债市场有三房作为债底,中装目前下修不到底的价格其实比三房要好;

2)中装后续还有小额刚兑100的机会

1、ST中装已经尽了最大的诚意下修到4.8了,未来到重组前都不会再下修了:依据《重组协议》不超过19.5亿股,已有7.35亿股,增发10亿股,那还剩2.15亿股,转债剩余规模10.51亿,转为2.15亿股的话转股价为4.89,目前下修在4.8元已经是目前的极限了。回售价3.36应该是ST中装未来一段时间的底,这次依据4.8元的下修底价,而没有采取恶心人的方式每次下修1分钱来规避回售,很可能可能已经准备好了解决转债的方案。

2、中装转2的几种可能结局:

1)到期赎回:重整后也不强赎,再低息用两年后还钱,根据康桓环境财报看到时候拿10亿赎回可转债还是没问题的,这样对转债投资人不利,个人瞎蒙这种概率不超过10%。

2)溢价转股:重组前让找第三方溢价转股解决全部转债,需要资金毛估9亿,转股后等待重组后拉升出货,如果这样对转债持有人不利,个人觉得概率不是很大,概率瞎蒙目前不超过10%。

3)强赎:ST中装需要到6.24元,相对于3.41需要涨83%,25亿市值的盘子,所需资金应该很大,个人认为重整前强赎概率很低不超过10%,重组成功后很可能强赎,我觉得重组成功后若注入新资产,依据过去三年平均15亿左右的利润,给个10PE不过分吧,股价翻倍强赎那不轻轻松松,概率瞎蒙超过60%,只是这个时间不可控,在重组前这段时间转债价格88元上涨空间已经有限。

4)退市:重组失败,破产清算,类似搜特,转债基本归零,个人觉得目前国家政策支持重组情况下概率应该不大,概率瞎蒙不超过10%。

个人瞎想的,不知道您怎么看

我是一个host

- ST,周期和转债

赞同来自: fengxubryan 、一生水 、Mrdeng1111 、wolfcaaa 、gaokui16816888更多 »

1)转债市场有三房作为债底,中装目前下修不到底的价格其实比三房要好;

2)中装后续还有小额刚兑100的机会

我是一个host

- ST,周期和转债

赞同来自: 大魏忠臣毌丘俭 、milknet 、neverfailor 、gaokui16816888

中泰牛逼,没有申请公告直接摘帽公告,造假股要集体神速摘了又赢麻了吧

这两天在慢慢帝欧换中装,帝欧降至19%+,中装升至13%+,午盘后中装突然拉升,钓鱼单有一点点没成,就加了三房,反正后续中装帝欧有部分仓位也都是要朝三房的方向前进的

我是一个host

- ST,周期和转债

赞同来自: shoooliu

上周的具体车型销量也出来了,M9销量0.18万,所以上市四周的销量分别为0.14/0.27/0.16/0.18,未见明显产量爬坡,且显著高于其他周的是第二周0.27对应的是清明假期。首月销量累计0.75万辆。M9接下来的三周销量分别是0.39/0.32/0.41,开始稳步提升,五月和四月不一样的是,有假期的这周销量最低,所以照这个趋势,月销量算差不多回到了巅峰趋势1.6左右

上面说了问界的产能情况,说明二三四三个月问界有非常富余的产能,即使不和满产比,只跟去年巅峰产量比,产能利用率至多也就30-40%。

因此打了电话给赛力斯,质疑为什么产能如此空余且大定大于四万...

M8上市两周分别销量为0.13/0.12

加上同门兄弟R7在暴跌,所以总体鸿蒙智行四月销量增长不明显,五月预计会回到3.5这个平台,要回到去年巅峰4.5就要看M8到底后续是抢自家兄弟的销量,还是抢其他品牌了

我是一个host

- ST,周期和转债

赞同来自: deepblue009 、闲菜 、sdu2011 、微微1976 、forres 、 、 、 、更多 »

https://www.jisilu.cn/question/508279?show_all_answer-TRUE__item_id-5132861__answer_id-5132861__single-TRUE#!answer_5132861

但是为什么我买了一堆新潮,而不是大胆的干锂矿。。。

我是一个host

- ST,周期和转债

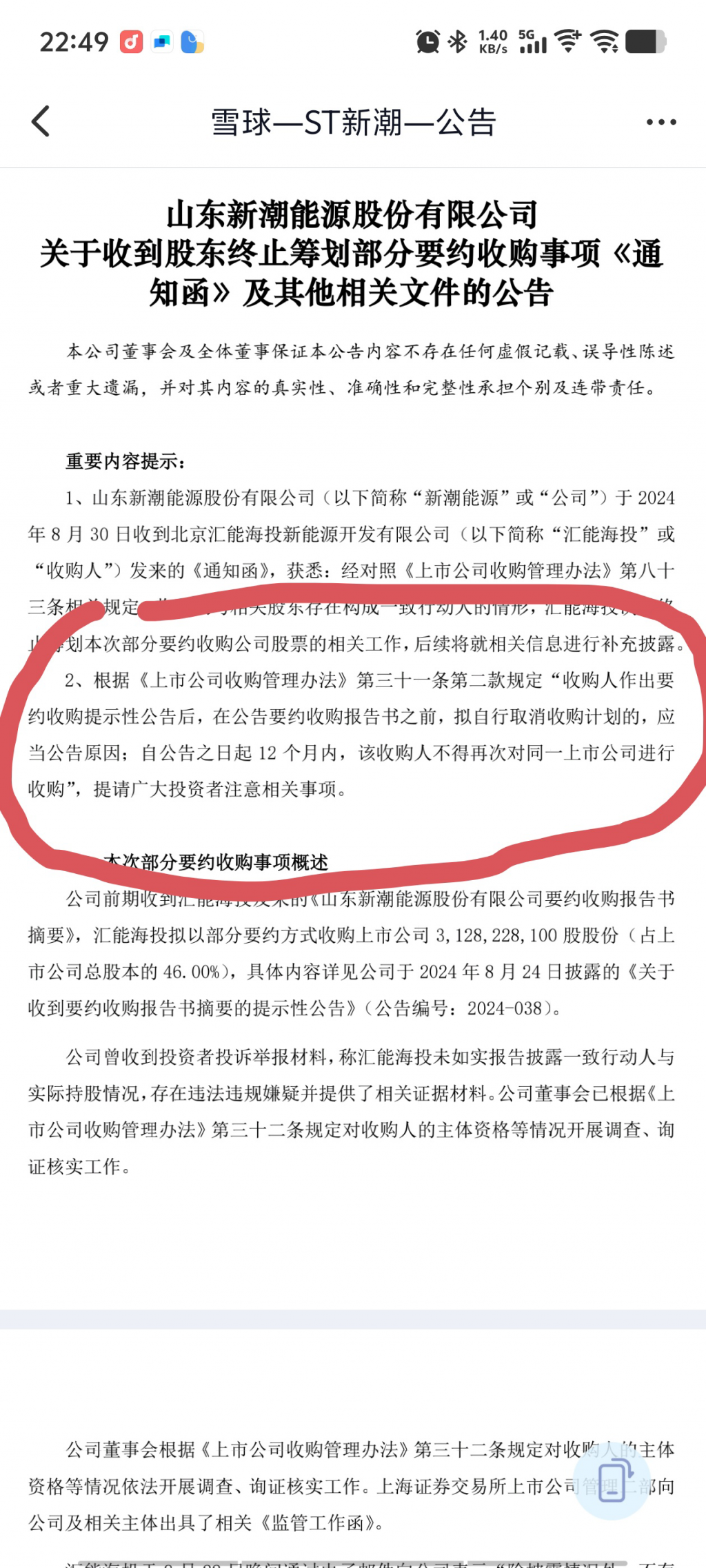

所以汇能是要今年八月理论上才可以再发起要约,金帝随时都可以再发起金帝这个需要再澄清一下,它应该不可以再发起竞争要约,也就是伊泰结束前,金帝都不能再发起要约,理由是第四十条:

发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告,并应当根据本办法第二十八条和第二十九条的规定履行公告义务。

如果金帝是和管理层一条裤子的(目前我还没找到实锤),那么存在这么一种可能性就是:

想办法在伊泰要约结束前复牌,然后把股价打到3.4以上,再然后就是通过竞争性要约随时破坏伊泰的后续要约。

这种可能性其实对本韭菜这种套利分子是无所谓的,本来就是来赚那可怜巴巴的三块四,唉。。。

赞同来自: zzczzc666 、散户救星 、xgjxgq 、闲菜 、塔塔桔 、 、 、 、 、 、 、 、 、 、 、更多 »

以下内容是个人臆想的观点,完全没有科学依据。

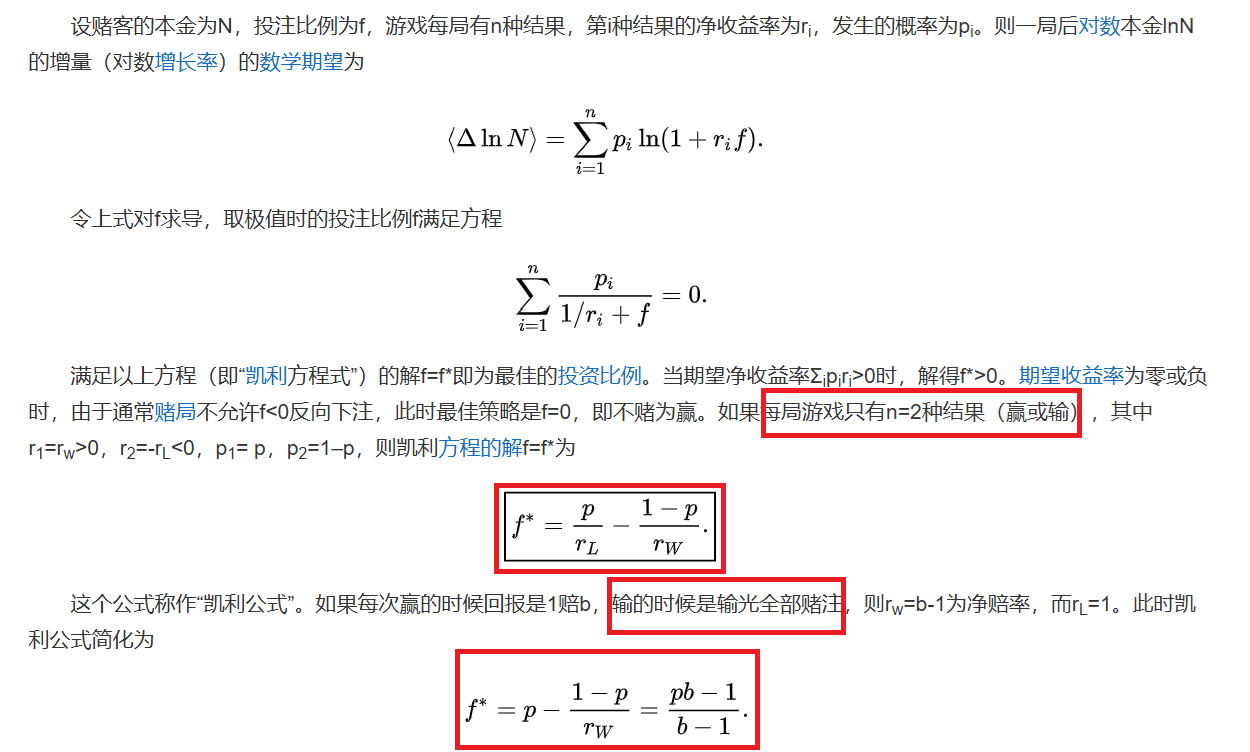

我觉得应用凯利公式来计算投资行为是不可取的。

我认为计算投资相关的公式不能缺少时间(t)维度相关的系数。

凯利公式发明时是应用于是可以玩无数次的赌博游戏,隐含数据为投资周期t为0。

真正的投资比例公式应该是原版凯利公式再乘以一个f(x)的t次方。

因为赌博类游戏的t近似于0,此系数无限趋近于1,表现为原版的凯利公式。

当t不为0时,这个公式的计算结果就与原版凯利公式完全不一样了。

投资行为的t几乎都是大于0的。

并且,拥有与时间t相关的系数只是一个必要因素,并不是充分因素。

赌博游戏简单,所以应用的凯利公式。

投资相关因素复杂,相关维度更多,就更不用提获得各项参数的准确数值了。

所以投资行为不能应用凯利公式。

赞同来自: gaokui16816888

我的算法和你的不一样,贴一下我的计算过程,供参考:两个算法的最核心差异在于rl和rw的算法:host老师的算法:rw=盈利部分的收益%rl=亏损部分的收益%我的算法:rw=该笔投资综合收益率(预计最乐观开板价格)rl=该笔投资综合收益率(预计最悲观开板价格)我这里假设最乐观开板价格是3元,最悲观开板价格是2元。据此,计算rw和rl分别如下:rw(3元开板)=(3.4/3.18-1)*68%+(3...这里的最悲观的亏损率计算,为什么不是使用要约失败情况下,股价暴跌到2元来计算?假设有10%的要约失败概率,那么期望收益就低多了。

赞同来自: 好奇心135

我的算法和你的不一样,贴一下我的计算过程,供参考:能被收的比例是68%还是多少是关键变量,大家的分歧主要也在这儿吧。

两个算法的最核心差异在于rl和rw的算法:

host老师的算法:

rw=盈利部分的收益%

rl=亏损部分的收益%

我的算法:

rw=该笔投资综合收益率(预计最乐观开板价格)

rl=该笔投资综合收益率(预计最悲观开板价格)

我这里假设最乐观开板价格是3元,最悲观开板价格是2元。据此,计算rw和rl分别如下:

rw(3元开板)=(3.4/3.18-1...

还有一种自欺欺人的思路:68%的部分是来套利的,剩下的32%是用比大股东成本低的价格来价值投资的。。。

赞同来自: 塔塔桔 、wugreat 、一剑飘雪 、流沙少帅 、yongwc 、 、 、 、 、 、更多 »

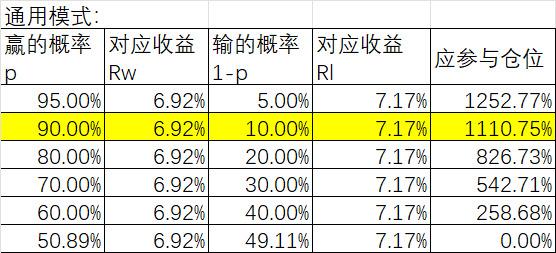

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。我的算法和你的不一样,贴一下我的计算过程,供参考:

通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略收...

两个算法的最核心差异在于rl和rw的算法:

host老师的算法:

rw=盈利部分的收益%

rl=亏损部分的收益%

我的算法:

rw=该笔投资综合收益率(预计最乐观开板价格)

rl=该笔投资综合收益率(预计最悲观开板价格)

我这里假设最乐观开板价格是3元,最悲观开板价格是2元。据此,计算rw和rl分别如下:

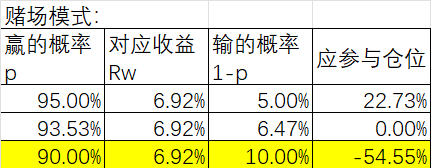

rw(3元开板)=(3.4/3.18-1)*68%+(3/3.18-1)*(1-68%)=2.9%

rl(2元开板)=-((3.4/3.18-1)*68%+(2/3.18-1)*(1-68%))=7.2%

据此所得的期望仓位矩阵如下:

因此,从我这里的期望仓位矩阵来看,但凡我的假设(剩余股权下跌幅度不超过6%)的概率低于80%,则该笔投资的可参与仓位比例可忽略不计。我个人的主观估计大概就是80%左右。(这里留了一个跌停板和10%概率的安全边际,考虑到凯利公式下仓位参数敏感性,我觉得这个安全边际不算很多)

考虑到凯里公式对赔率的高度敏感性,我的结论是,结合期望胜率,这个套利的确定性比玉龙股份低了整整一个数量级,和中航产融接近。则这笔投资盈亏比并不突出,不值得大比例参与。

而要值得参与,则买入成本应至少低于3.15,则此时,70%及以下的胜率也可保证完美凯利公式下的正仓位分布。所以,倒算下来,这次3.12~3.15左右的价格是一个很好的买入点。当然,当时还有不足28%的潜在风险,这些都是事后倒算的。

如果理解上有问题,还请指教

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、瀛幻想 、hannon 、满东 、gaokui16816888 、 、更多 »

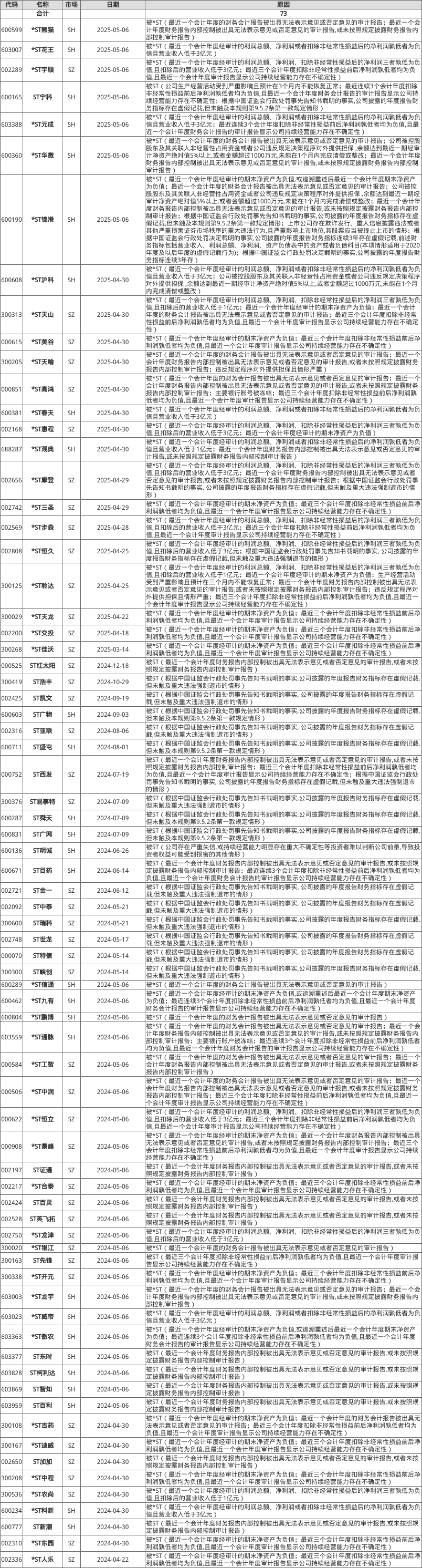

去年是个公认的ST大年,ST高手翻倍以上的比比皆是,一般规律拍脑袋今年应该就是小年了。但不管怎样,还是让数据说话先。还是一样,用上最推崇的ST张校长的数据:忘了今年有一个可能可以恐慌遥遥领先的指标,同期新增ST多31个,主要就来自营收不达标+亏损这条,去年这条是12家,今年粗算是56家,仅仅这条就多了四十多家ST

1)年报季结束后退市/锁定退市数量:

今年22比去年多一只,但去年全是ST退市,今年三只非ST;三只非ST一只吸收合并,两只主动退市;所以实际从垃圾角度来看,去年退市更多2只

2)年报季结束后面退高危数量(小于1.2元):

今年几乎没...

我是一个host

- ST,周期和转债

赞同来自: 瀛幻想 、好奇心135 、人来人往777 、ficus 、geneous更多 »

计算是不是应该基于投资时的数据,当时收不到28%还是存在一定可能的,这两天这么高的换手率及价格,要约基本没有风险,如果停盘到要约结束,估计最多有10%的股份收不走,大概率全收。其实那时我的想法就和现在差不多,我从来都不认为有七个点空间情况下会收不满,后续唯一的可能就是股价大涨使其收不满。

只要熟悉ST相应法规和相应公告情况,就知道新潮拖延年报是极大概率。如果不拖延,就是个利好;如果年报还有分红啥的,就是大利好;如果高分红或者其他的业绩或者消息面的重大利好,那就是奔着干掉伊泰的方向的。

极大概率的结果就是伊泰肯定会收够,剩下的风险就是收多了。收多的计算的极端情况前面也算好了,正常肯定比我预计的要好很多。

至于退市,在我眼里一直就是不可能的:

1)年报是做好了的,只是不发,原因前面也说过,发加星,不发最多加星,不如搏一把;

2)正常人不可能为了赢,搞成双输,且是大输特输的局面,所以不可能因为年报而退市(四个月内必发)

赞同来自: 我是一个host

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。用通用公式计算本身没问题。

通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略收...

但凯利公式的使用是针对于一种策略的,如果没有别的策略只有这一个可选的投资机会,那就是应该想办法加杠杆干。

如果你有10种策略,那每个策略都可以用凯利公式预估出一个f,就应该根据这10个f的大小,来调整各策略的资金分配。

赞同来自: 好奇心135

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略...计算是不是应该基于投资时的数据,当时收不到28%还是存在一定可能的,这两天这么高的换手率及价格,要约基本没有风险,如果停盘到要约结束,估计最多有10%的股份收不走,大概率全收。

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略...太复杂了,汇能 限售股 冻结股合计差不多30%不能要约,剩余70%打八折,差不多56%股份参与要约,大概收走90%左右

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略...我一直用通用模式

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、iono 、好奇心135 、Mingo2 、glasses 、 、更多 »

感觉host老师赌性有点太大了,建议合理参照凯利公式的原则安排仓位分布。压路机前捡硬币的生意,最重要的不是收益,是不死。

经泛舟老师提醒(自己条件反射只有赌场公式),刚好又有群友也提醒https://www.jisilu.cn/question/455060(其实有两个公式),又去认真学习了一下百度百科的凯利公式,真的其实是两个公式,一个是通用公式,适用于投资市场的,因为投资市场输的时候基本不可能归零;一个是简化公式,适用于真赌场的,因为输的时候真归零。

通用公式的情况,按照昨天要约人秀出的11%的要约率,基本忽略收不满28%的失败情况,只考虑大于51%。

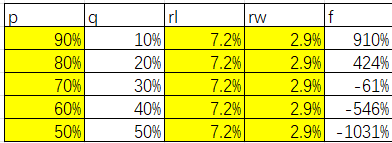

新潮的前两个底部是1月7日的1.99,对应没有金帝要约报告书摘要;3月20日的2.02,对应督促金帝出要约报告书的函。所以简单理解,超出51%部分,那底就是2块。我的成本是上头的3.18,对应跌幅37%。

会有多少超出?

当前机构总持仓32%,铁定25%不参与,51%/75%=68%,收走68%,剩余32%最多跌到2元。

Rw=6.92%,Rl=37.11%*32%-6.92%*68%=7.17%,p就自己假设几种情况吧,一直到仓位建议为0为止,黄色为自己现在的拍脑袋的p

凯利公式的通用模式和赌场模式建议的仓位天差地别,按照现在自己的p90%来看,应该上11倍杠杆,自己只上了40%出头的仓位,难道泛舟老师正话反说?。。。有点怀疑泛舟老师可能也是条件反射用的赌场公式?或者自己对凯利公式的理解出了巨大问题?

我是一个host

- ST,周期和转债

赞同来自: deepblue009 、塔塔桔 、瀛幻想 、可乐芬达王老吉 、微微1976 、 、 、 、更多 »

1)年报季结束后退市/锁定退市数量:

今年22比去年多一只,但去年全是ST退市,今年三只非ST;三只非ST一只吸收合并,两只主动退市;所以实际从垃圾角度来看,去年退市更多2只

2)年报季结束后面退高危数量(小于1.2元):

今年几乎没有,去年还有19只;今年的退市高危主要以重大违法和吸收合并体现,勉强有10只

去年遥遥领先9只

3)年报季结束后摘帽数量:

去年0,今年15只,从造成恐慌角度来看,也是去年遥遥领先15只

去年的大年的根源其实就是基本上史无前例的极低估值造就,甚至到7月了面退潮都没有停下来,当然也有中间的两波ST选手抢跑造成面退过程中断的缘故,这也逼得监管在六月后期不得不出来喊话说短期内退市数量不会比往年明显更多(暗示还是50只的退市数量级别)

今年起跑线的乐观情况,后期的发展可能:

1)50只指标不变,意味着后面面退潮的时间必须拉长,因为起始股价太高——所以就会前期铺垫乐观,后期加速暴跌又有极度恐慌

2)乐观体现当前监管呵护市场的短期目标优先于出清垃圾的长期目标的意志,有可能今年ST坑很浅,造成ST没有板块性机会,只有个股机会,难度大大增加

优先观察监管喊话吧。。。

我是一个host

- ST,周期和转债

赞同来自: h837031633 、塔塔桔 、丢失的十年 、瀛幻想 、人来人往777 、 、 、 、 、 、 、 、 、 、更多 »

交流一下?水平烂的无与伦比,所有记录都老老实实的记着:

20年首次因为回售做辉丰,10月妖债群魔乱舞的时候我连续吃了四个跌停

21年想继续st,华钰早早的上了,又吃了四个跌停,那年吓得不敢再做了

22年st还没开始就被打成傻逼,瑟瑟发抖了一年,全年都在努力回本

23年吃教训,不敢在做st正股,抱着全筑转债做梦了大半年,收益率惨不忍睹

24年觉得不行,还是要正股,但要安全的,选了初期最稳的金文泰,憋到10月大牛市,大盘乱涨,st不涨,倒在黎明前,啥也没捞着

回顾过往,看到的血淋淋的事实就是自己多年毫无长进,一如既往的就是个水平巨烂无比且情绪控制极度垃圾的超级傻韭菜:(

唯一欣慰的地方就是对退市规则如数家珍,和人抬杠的时候说的头头是道,从来没输过,这点特别自豪(脑残不治综合症前期)

艰难浮出水面,年度收益+0.73%这么巧?都研究这个板块来了

五月战略开始转入ST重点观察期,主要对象就是ST股和ST债,什么时候下手不知道,但大概率五月可能只能看。

如果非要说一个开枪信号,也许就是满50只退市股的时候?或者是监管出来喊话退市相关信息的时候?

但是今年有个川普王八拳的变量,王八拳过重,说不定监管会大放水?

且看且说吧。。。

我是一个host

- ST,周期和转债

赞同来自: 枫林随手记

要约收走的比例应该很高,就算剩下的应该很少了。 目前能参加要约的股份占股票总股数的比例应该70%多点。 具体可以看下这个帖子楼主的分析: https://www.jisilu.cn/question/508940&sort_key=agree_count&sort=DESC#!answer_list这个帖子刚好是在我自己把相关情况全部看过一遍后出现,感觉特别舒服,自己省了很多事情:)基本上我是完全赞同他的,而且他在新潮上对细节的研究也比我自己瞎看全面多了

我是一个host

- ST,周期和转债

赞同来自: gaokui16816888

早上分别打了伊泰和新潮的电话:自己再次证明了自己是个被情绪拿捏死死的货色,看着现在回到41%+仓位的新潮,然后再看看这一路新潮上升,中装下跌,估计后面很多都是同一批人的杰作,那自己就逆着来点吧,中装加到10%+,再次回到满仓,差一口气就到水面了,结果又被新潮尾盘竞价摁了回去,好惨。。。

伊泰说:这个要约不管什么情况,都不可能撤销

新潮说:除非重大违法,不可能撤销

我说:从公开信息来看,伊泰违法的可能性远小于公司,要违法也是新潮啊,话说公司为啥昨天会吃到监管函啊

新潮说:立信傻逼,自己和交易所沟通的,其实我们主要是时间太紧,所以来不及给补充材料(我们完全不想要加星的审计报告,既然按时提交要加星,延期最多也是加星,不如搏一把)。

我说:哦,那内控又是啥...

枫林随手记

- 做高确定性的交易,一直做

我觉得最大的风险就是收完以后市场承接力不足,剩余的股权被所有参与套利者踩踏,连续无量跌停,跌到2.0~2.1元左右打开。那样今天所有的投资者都要蚀本要约收走的比例应该很高,就算剩下的应该很少了。 目前能参加要约的股份占股票总股数的比例应该70%多点。 具体可以看下这个帖子楼主的分析: https://www.jisilu.cn/question/508940&sort_key=agree_count&sort=DESC#!answer_list

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、汨江水 、gaokui16816888

完全不考虑未知风险吗?我是越来越不敢赌人性了,楼主还是一如既往的牛逼风险主要两个:

1)收不到28%,这两天换手越高越不可能

2)超过51%,超的越多,理论暴露风险越大,但这是竞争性要约,给要约结束留下了故事,理论上不参与要约的更是死多头

管理层作妖,从人性的角度,只能给出更多的利好。毕竟把公司完全整垮,双输的局面,肯定不如拿钱走人。

赞同来自: 流沙少帅 、gaokui16816888 、我是一个host

早上分别打了伊泰和新潮的电话:感觉host老师赌性有点太大了,建议合理参照凯利公式的原则安排仓位分布。压路机前捡硬币的生意,最重要的不是收益,是不死。

伊泰说:这个要约不管什么情况,都不可能撤销

新潮说:除非重大违法,不可能撤销

我说:从公开信息来看,伊泰违法的可能性远小于公司,要违法也是新潮啊,话说公司为啥昨天会吃到监管函啊

新潮说:立信傻逼,自己和交易所沟通的,其实我们主要是时间太紧,所以来不及给补充材料(我们完全不想要加星的审计报告,既然按时提交要加星,延期最多也是加星,不如搏一把)。

我说:哦,那内控又是啥...

陈华明聪 - 就是赌,下好离手

赞同来自: gaokui16816888

早上分别打了伊泰和新潮的电话:伊泰说:这个要约不管什么情况,都不可能撤销新潮说:除非重大违法,不可能撤销我说:从公开信息来看,伊泰违法的可能性远小于公司,要违法也是新潮啊,话说公司为啥昨天会吃到监管函啊新潮说:立信傻逼,自己和交易所沟通的,其实我们主要是时间太紧,所以来不及给补充材料(我们完全不想要加星的审计报告,既然按时提交要加星,延期最多也是加星,不如搏一把)。我说:哦,那内控又是啥情况呢,...完全不考虑未知风险吗?我是越来越不敢赌人性了,楼主还是一如既往的牛逼

我是一个host

- ST,周期和转债

赞同来自: 韭菜牙 、图啦咯 、 用心的小龙 、waterfront 、sybil03 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

伊泰说:这个要约不管什么情况,都不可能撤销

新潮说:除非重大违法,不可能撤销

我说:从公开信息来看,伊泰违法的可能性远小于公司,要违法也是新潮啊,话说公司为啥昨天会吃到监管函啊

新潮说:立信傻逼,自己和交易所沟通的,其实我们主要是时间太紧,所以来不及给补充材料(我们完全不想要加星的审计报告,既然按时提交要加星,延期最多也是加星,不如搏一把)。

我说:哦,那内控又是啥情况呢,去年的解决了没

新潮说:我们认为我们去年的情况符合相应的法律法规,也做了一些整改,补充材料里没有和内控相关的内容(ST帽子基本不可能摘)

按照上市公司收购管理办法:

第三十七条 收购要约约定的收购期限不得少于30日,并不得超过60日;但是出现竞争要约的除外。

在收购要约约定的承诺期限内,收购人不得撤销其收购要约。

第三十九条 (简而言之,只能给股东更好的条件)

收购人需要变更收购要约的,必须及时公告,载明具体变更事项,并通知被收购公司。变更收购要约不得存在下列情形:

(一)降低收购价格;

(二)减少预定收购股份数额;

(三)缩短收购期限;

(四)中国证监会规定的其他情形。

第四十条 收购要约期限届满前15日内,收购人不得变更收购要约;但是出现竞争要约的除外。

出现竞争要约时,发出初始要约的收购人变更收购要约距初始要约收购期限届满不足15日的,应当延长收购期限,延长后的要约期应当不少于15日,不得超过最后一个竞争要约的期满日,并按规定追加履约保证。(金帝只剩四个交易日可以变更了,含今天)

发出竞争要约的收购人最迟不得晚于初始要约收购期限届满前15日发出要约收购的提示性公告,并应当根据本办法第二十八条和第二十九条的规定履行公告义务。(说明金帝四个交易日也只可能违规变更,概率微乎其微)

结果就是认真研究完了法规,加打完了电话,脑袋一热眼睛一闭开盘就梭哈了,惨惨惨。。。CTMD

新潮升至41%+,中装升至3%+,围观的大佬老师们,请救救韭菜我:(

赞同来自: gaokui16816888 、牵手

如果再捏造事实,就拉黑因为其他车厂可以卖车盈利,华为智能卖方案系统赚钱,如果不领先,谁买你的?

到处都是视频:大嘴的大嘴明里暗里宣传司机睡觉开鸿蒙智行

你们不都是因为这个而睡觉的吗?

自己杀人了,还能赖别人都杀人,真牛逼

为什么我要在调查M9销量的同时吐槽华为最新的发布会,因为过往,基本都是公认智驾第一名的华为带头在不停突破法律的红线违法营销,结果大整顿之后,又是华为第一个跳出来挑战这个红线。

你在L2的时代推销什么L3,你有种不要接管啊,你有种全赔啊——何必还要遮遮...

京公网安备 11010802031449号

京公网安备 11010802031449号