Edge

Edge Chrome

Chrome Firefox

Firefox

**2024总结**什么方式最适合自己?

抄底才是最正确的投资方式,一切价投必须建立在历史低位才成立,耐心是投资最大的美德

大力加强抄作业大法,希望大家多多推荐愿意分享逻辑的实盘贴

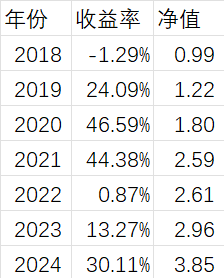

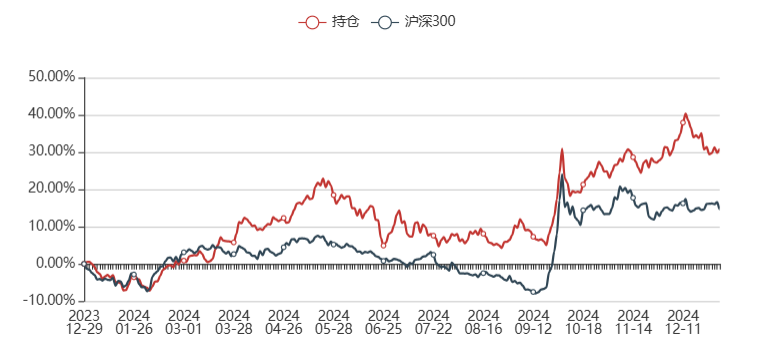

收益率:我还是从前那个少年,没有一丝丝改变,一如既往保持着过往过山车的烂水平,从头到尾还是那样的让自己心惊肉跳+痛不欲生,集思录持仓显示是30.78%,实际XIRR是30.11%

主要回顾:

1)五月中旬之前靠着牧原和船舶双雄所向披靡,叠加比较准确的抓到了合泰的底部,虽然绝对收益率不咋地20%+,但比起转债人股票人,相对差距很大,突然感觉自己就是周期+ST之王;

2)五月开启的ST周期,在退市新规阴云的笼罩下,跌幅又大又猛,到六月中还没见停止的迹象,但已经把低价债干傻了,然后在能繁拐点的驱使下,大仓位牧原正股切三房转债,然后在三房70左右的成本情况下,又吃了30%+的跌幅,出现全年最大最猛的回撤,差一点就跌回水下;

3)六到九月基本就是被10%收益率线压制的动不了,之后就随着大盘一起一波反弹至30%附近

4)因为ST在9月末的这波高潮中屡屡跌停拖后腿,终于把近三成仓位的合泰在底部割掉,本打算在10月20日之前全部买回来,但10月18日创业板又突拉涨停,再次丢掉买回的部分仓位,然后就眼睁睁的看着之后这轮牛市到目前为止开启的最大的高潮:低价股小盘股的狂舞。这部分如果拿住的话,自己的收益率至少应该在60%这条线,只能说这就是命。。。

经验总结:

1)周期经验:

顶部反转及时撤退,可以提前

底部反转及时介入,股价够低也可以提前,否则宁可推后

2)ST经验:

只要不退市,低位就要狠狠的拿住,低位就是ST最大的王道

大体季节性节奏把握:

年报季之前:摘帽股(精选个股,难度大)

年报季退市潮之后的三季度:任意ST,超跌股为首(可摊大饼,难度小)

9-10月:重整股为重点(精选个股,难度中)

其他时节:全部为事件驱动,精选个股,地狱模式难度

2)战略方向:(和去年保持不变)

宏观研报>策略研报>行业研报>公司研报

要严密关注行业研报,盯紧周期反转核心变量数据

**明年展望**战略方向:

继续三板斧周期、ST和转债

周期方向:

1)鸡猪(中)

2)各种设备更换(长)8年左右?

3)各种化工品(中)3-4年?

ST方向:

不搞什么狗屁打分表了,就看退不退市,是不是几年最低附近

转债方向:

高科技板块正股替代+把握不准的周期和ST正股替代

另外基于:

1)最高层对房市的明确政策指导+地产链需要赌一把大的

2)医药年线四连绿,也需要小赌一把

宏观上:

外部最大的变量就是美国的持续打压,已经小十年了,逼着他们撕破脸必须全力打压的就是我们的2025工业计划(中国制造2025),现在已经2025年了,其实在2023甚至更早的时候就可以看到我们基本除了芯片外,可以说是完美的实现了战略目标。

这个十年的工业计划也可以解释为什么股市在去年之前就是以一个融资为目的的市场存在,我们需要不停的千金买马骨来刺激公司和人才实现产业升级以实现我们在建国百年之前实现中等发达国家水平的长期目标。

而去年的退市新规里重点提及的分红,以及最高领导层9月下旬开始的一系列必须要搞出牛市的动作,相信接下来进入的是保护投资者利益的股市时代了。

但长期来看,股市必须要和经济增长速度相匹配,所以内部最大的问题就是解决现在的经济困境,个人不学无术的理解就是产能相对过剩的经济周期底部,手段无非两个:

需求靠政策刺激

供给靠过往类似的供给侧改革

如果效果不好,就加大药效,直到搞好(其实不吃药,周期时间到了,也会见底开启周期反转),所以搞好是必然的,政策会加速这个过程,明年很可能会出现多个行业周期同时反转的局面,所以自己要盯紧(自己相对熟悉的)各种设备更换和各种化工品周期——这是自己明年最重要的战略方向。

收益率目标:

信仰要坚定的激进,手脚要灵活的保守,还是拍个脑袋20%吧

继续列上今年要坚持的信条:

往年经验警示:

坚决不在中高位大仓位入手周期股

坚决不做周期下行的周期股

人一生只能做成两件事,一是自己喜欢的,二是自己擅长的

三知道:知道底,知道顶,知道时间,保证情绪不崩溃

向下亏损有限,向上空间巨大的机会,必须重仓赌

机会是拿来浪费的,不要耿耿于怀,但是要搞清楚机会后面的逻辑

重数据,重逻辑,轻结论,杜绝情绪

投资性买入,投机性卖出

底部看估值,顶部看情绪

2024ST总结

23年总结

22年总结

22年实盘暨21年总结

21年实盘暨20年总结

呼吁停止猪周期底部再融资

对低溢价策略本质的理解

贸易战梳理

辉丰回售案例分析

上市公司破产重整中的共益债投资研究

主动退市时间线对比

2025贸易战捡漏清单

我曾经是铁杆华为粉,迫切希望未来继续是华为粉,但是现在就是不折不扣被大嘴营销惹怒的华为黑,致所有要来辩的辩友,如果来辩,请依据事实,发表观点,只过来发泄情绪的,请绕道,否则拉黑我的黑是怒其不争的黑怀念那个在通信领域无需过度营销(甚至可能无需营销)真遥遥领先的华为东西好就是好。吹的好也是好,不吹也是好。

1)这不是新车,只是改款,说明大多看不见的地方都是老物料M9虽然不是新车,但是M9和M8(新车)是共线生产,都是超级工厂生产(第三工厂),M7是第二工厂,M5是第一工厂,M8的提前准备试驾车和展车,必然影响到M9的产能。

2)su7及新势力的产能爬坡是因为没有产能,赛力斯有两三倍的空产能

如果你想说“一辆新车出来要准备多少东西”,那就说出来到底有多少东西,我可以以一个生产计划的身份来沟通看看,这些东西到底能不能提前计划出来,在有一手真实可信的小定和大定的数据+渠道里没有任何库存的情况下

华为的车到目前为止,只有问界真爆过,其他的想吹也难,但是他吹的其他地方多...

另外,今天官方发布了M9实现了25天交付1万台,应该是所有品牌从发布会到交付的新记录。

我是一个host

- ST,周期和转债

- ST,周期和转债

我自己就开的问界车,1年前就能做到高速公路0接管,没有使用就没有发言权!你开车睡觉吗?办公吗?

你觉得作为只有L2的当下,发布大段属于L3时代的司机操作,然后底下极小字写免责条款,很合适咯?

我写的任何文字哪段否认了华为智驾高速不能0接管的?如果要来辩,请看清事实和观点,再来一一反驳,否则只会让别人觉得。。。:)

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔

你有没有想过,鸿蒙智行那么多界,为什么大嘴只造假问界(赛力斯),其它几个界为什么不也跟着造假呢?我只能说你完全不了解一辆新车出来要准备多少东西了,你可以看看新势力几家和小米su7的产能爬波速度.1)这不是新车,只是改款,说明大多看不见的地方都是老物料

2)su7及新势力的产能爬坡是因为没有产能,赛力斯有两三倍的空产能

如果你想说“一辆新车出来要准备多少东西”,那就说出来到底有多少东西,我可以以一个生产计划的身份来沟通看看,这些东西到底能不能提前计划出来,在有一手真实可信的小定和大定的数据+渠道里没有任何库存的情况下

华为的车到目前为止,只有问界真爆过,其他的想吹也难,但是他吹的其他地方多了去了,最经典的莫过于该睡觉睡觉,该工作工作的智驾了

即使最终证实了造假,我也不会否定M9作为一辆50万+的车的成功,就算降到7500/月,在我眼里,依然成功。但是沾上了造假的边后,本来美好的事物,就会很。。。

赞同来自: sadday

上周的具体车型销量也出来了,M9销量0.18万,所以上市四周的销量分别为0.14/0.27/0.16/0.18,未见明显产量爬坡,且显著高于其他周的是第二周0.27对应的是清明假期。首月销量累计0.75万辆。你有没有想过,鸿蒙智行那么多界,为什么大嘴只造假问界(赛力斯),其它几个界为什么不也跟着造假呢?我只能说你完全不了解一辆新车出来要准备多少东西了,你可以看看新势力几家和小米su7的产能爬波速度.

上面说了问界的产能情况,说明二三四三个月问界有非常富余的产能,即使不和满产比,只跟去年巅峰产量比,产能利用率至多也就30-40%。

因此打了电话给赛力斯,质疑为什么产能如此空余且大定大于四万...

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、乐鱼之乐 、skyblue777 、Fanny06 、微微1976 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

鸿蒙智行销量造假?上周的具体车型销量也出来了,M9销量0.18万,所以上市四周的销量分别为0.14/0.27/0.16/0.18,未见明显产量爬坡,且显著高于其他周的是第二周0.27对应的是清明假期。首月销量累计0.75万辆。

1)大约一周前,官方宣布新M9大定破4万

2)M9今年二三月只有5000+销量/月

3)去年四月到十二月基本没有低于15000/月,除了12月的14911,这说明M9月产能去年就远大于15000

按照上市到上周,M9刚好一个月,取懂车帝数据,过去四周的前三周数据分别为0.14,0.27和0.16,对应问界全系分别为0.31,0.48和0.34,所以M9大约占全系销量的50%

上...

上面说了问界的产能情况,说明二三四三个月问界有非常富余的产能,即使不和满产比,只跟去年巅峰产量比,产能利用率至多也就30-40%。

因此打了电话给赛力斯,质疑为什么产能如此空余且大定大于四万(小定估计10万级别)的情况下,首月销量只有7500台,对方回应了两点:

1)产能需要爬坡——我反驳产能极其空余,且产量不是爬坡,是先升后降,对方无语;

2)M8也需要提前生产——我反驳M8发布比M9晚一个月,M9也可以提前一个月生产,对方无语

以上是事实

以下是观点:

造成现在这种局面的可能性两种:

1)供应链能力极烂,不能提前准备生产所需物料

2)销售端造假,赛力斯无法控制华为大嘴吹牛逼

从当前情况来看,结合自己多年供应链经验中与生产端人士品质和专业度的认知来看,现在的情况八九不离十就是营销造假,还有一些小概率是赛力斯证券部人士专业度太差,无法答复我的专业质疑。

现在开始关注整车行业的原因很简单,一是自己挺喜欢研究车,二是这是锂矿的最大需求,搞清楚下游销量爆款和技术趋势,对周期大方向认知有很大帮助

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、iamkhan 、虾虾皮 、Oliver815 、作死老专家 、 、 、 、更多 »

我的理解:今天发布的ads 4是解决方案,不是具体面向用户的产品;今天提到的L3最终先落地那个产品,肯定是等国家政策法规明确L3以后上市的车型,我猜大概率是尊界首发;目前已经上市的车型包括高端车型问界M9应该不会支持L3(除非回厂升级并再付费),宣布支持L3意味着出了事故责任主体变了,车厂不会为已经卖出去的车免费承担这个责任的。;智驾刚刚乱世被重拳治理,现在没有产品落地,又开始营销L3,变相暗示市场我智驾最强,这种期货营销,是新一轮的过度营销,其他家怎么可能不跟上,怎么可能不乱吹?

何况,就昨晚,这期货L3已经被遍地的华为粉吹上天了

为什么大家就不能以事实为依据,合理合法的营销呢?

我希望看到的是国产品牌的百花齐放,不希望看到群魔乱舞

鸿蒙智行销量造假?我的理解:今天发布的ads 4是解决方案,不是具体面向用户的产品;今天提到的L3最终先落地那个产品,肯定是等国家政策法规明确L3以后上市的车型,我猜大概率是尊界首发;目前已经上市的车型包括高端车型问界M9应该不会支持L3(除非回厂升级并再付费),宣布支持L3意味着出了事故责任主体变了,车厂不会为已经卖出去的车免费承担这个责任的。;

1)大约一周前,官方宣布新M9大定破4万

2)M9今年二三月只有5000+销量/月

3)去年四月到十二月基本没有低于15000/月,除了12月的14911,这说明M9月产能去年就远大于15000

按照上市到上周,M9刚好一个月,取懂车帝数据,过去四周的前三周数据分别为0.14,0.27和0.16,对应问界全系分别为0.31,0.48和0.34,所以M9大约占全系销量的50%

上...

赞同来自: gaokui16816888

鸿蒙智行销量造假?1)大约一周前,官方宣布新M9大定破4万2)M9今年二三月只有5000+销量/月3)去年四月到十二月基本没有低于15000/月,除了12月的14911,这说明M9月产能去年就远大于15000按照上市到上周,M9刚好一个月,取懂车帝数据,过去四周的前三周数据分别为0.14,0.27和0.16,对应问界全系分别为0.31,0.48和0.34,所以M9大约占全系销量的50%上周的问界...大嘴造假是经典套路了,不说那些什么疏油层闪存门了。2K和1080P分辨率这种完全没分歧的也硬是要嘴硬炒作一波。另一个典型的行为模式就是无论任何情况下绝对不道歉认错,问界刚出来的时候中保研碰撞测试结果非常差,结果不仅不承认反而发动水军企图翻案。其他厂商在中保研碰撞测试很差的时候都是保持沉默,然后挨喷被做成段子,完全不敢顶嘴的。

我是一个host

- ST,周期和转债

赞同来自: jackymin001 、gaokui16816888 、春明觉晓 、好奇心135 、笛卡尔 、 、更多 »

1)大约一周前,官方宣布新M9大定破4万

2)M9今年二三月只有5000+销量/月

3)去年四月到十二月基本没有低于15000/月,除了12月的14911,这说明M9月产能去年就远大于15000

按照上市到上周,M9刚好一个月,取懂车帝数据,过去四周的前三周数据分别为0.14,0.27和0.16,对应问界全系分别为0.31,0.48和0.34,所以M9大约占全系销量的50%

上周的问界全系0.44,估算M9为0.22,因此上市一个月以来问界全系销量为0.79万辆

假设这一周大定数量不再增加,大定数量是首月销量五倍,然而问界去年就轻松有1.5万月产能,即使不增加,说明至少也应该交付1.5万。但现在只有0.79万,说明只有这么多订单?

因此,这么看,华为营销数据造假五倍?

从大嘴智驾各期的吹嘘程度来看,尤其是智驾可以睡觉可以办公,大嘴个人干出这种事情不是很奇怪,这是不是有点太过分了?还是我哪里理解有问题?

今天,华为第一家发布了L3,虽然是加定语的高速L3,而且适用车型不明,适用路段不明,加上上面描述的疑似营销造假,很是疑惑,到底接下来L3在没有成熟配套的法规的情况下,该如何运转

我是一个host

- ST,周期和转债

赞同来自: franckC

这几天开始愁眉苦脸的思考玉龙的钱出来到底该咋整,先看看套利机会:电话问了一下船舶的证券部,接电话的陆小姐居然说定价基准日不太确定哪一天,等后天再打去确认。但是公告里明明写着本次换股吸收合并的定价基准日为吸收合并双方首次董事会决议公告日,照道理不就是9月19日?

中国船舶审议本次交易的第一次董事会决议公告日至中国证监会同意注册本次交易前,出现以下两种情形的任意一种,中国船舶董事会有权在可调价期间内召开会议审议是否对收购请求权价格进行一次调整:

1)上证指数(000001.SH)在任一交易日前的连续20个交易日中有至少10个交易日收盘点位较换股吸收合并的定价基准日前一交易日的收盘点位跌幅超过...

我是一个host

- ST,周期和转债

赞同来自: leonyuan 、gaokui16816888 、枫林随手记 、franckC 、好奇心135更多 »

中国船舶审议本次交易的第一次董事会决议公告日至中国证监会同意注册本次交易前,出现以下两种情形的任意一种,中国船舶董事会有权在可调价期间内召开会议审议是否对收购请求权价格进行一次调整:

1)上证指数(000001.SH)在任一交易日前的连续20个交易日中有至少10个交易日收盘点位较换股吸收合并的定价基准日前一交易日的收盘点位跌幅超过20%,且在该交易日前中国船舶每日的交易均价在连续20个交易日中有至少10个交易日较换股吸收合并的定价基准日前20个交易日中国船舶的交易均价跌幅超过20%;

即为2717.28*0.8=2173.82,基本不可能

2)申万航海装备II指数(801744.SI)在任一交易日前的连续 20 个交易日中有至少10个交易日收盘点位较换股吸收合并的定价基准日前一交易日的收盘点位跌幅超过20%,且在该交易日前中国船舶每日的交易均价在连续20个交易日中有至少10个交易日较换股吸收合并的定价基准日前20个交易日中国船舶的交易均价跌幅超过20%。

即为2743.14*0.8=2194.51

对等关税王八拳低点是2377,一年多的低点;上一个低点是去年2月8日,号称有史以来小微盘最惨,2313。

801744虽然是船舶和重工权重大头,合计68%+,但还有海兰信、中船防务、天海防务、亚星锚链、中国海防五家合计权重27%+,后五家再剔除不怎么涨的中船防务,其余在定价基准日9月19日之后少则涨30%+,多则翻倍以上,所以目前的801744还继续维持在2600+,或者简单认为这个指数基本没怎么跌。

吸收合并的程序股东大会已经走完了,现在就是等证监会这里的批准,看海通的流程,股东大会之后大约2个月批准完成,船舶到现在也两个月了,似乎是个机会。

目前大约4个点左右的套利空间,801744从2650左右跌到2200左右约17个点的安全垫,风险就是

1)月底小微盘受退市潮冲击快速暴跌

2)那边的王八拳开始搞中国制造的船舶,进一步加速加剧周期下行

赌不赌?

同期还可以赌的大智慧,空间9个点,但自己看不太懂为什么有这么大空间——除了时间不确定之外。

另外,新潮基本失去机会,只能坐等看看是不是有玉龙当时突然近跌停的稍纵即逝的机会了。

赞同来自: skyblue777 、solino 、gaokui16816888 、franckC 、白湖水 、 、更多 »

目前需求并不能消化锂矿的产能,且增量产能还在路上。大宗商品判断价格在历史低位,可以上一点仓位,至于什么时候能拐,我觉得大部分人是很难判断,周期就是这样玩的。自己买了一点点天齐锂业h就当风险投了,理由就是他有世界上最好的2个锂矿,一个控股,另一个参股。。我不在乎他去年巨亏,只觉得7万价格应该是差不多了。

我是一个host

- ST,周期和转债

赞同来自: franckC

锂矿没有理由给那么高的仓位的。周期品供大于求的局面转变非常困难,2015年的煤炭是国家层面经过了好几年的供给侧改革才扭转过来。现在锂矿靠产业自身要更长的时间,除非有外界突变力量影响,但这明显是不可知的。锂矿和猪两回事,猪需求稳定,锂矿需求暴增,只要不加产能,就可以很快反转

你再看猪肉也是这样的,但猪肉比锂矿更值得博弈的原因是猪肉靠自身已经回到了较平衡的状态,现在只等一点意外因素就会导致供需失衡。就像2020年那一波的煤炭大周期一样。

锂矿需要先依赖自身或者国家强制去...

赞同来自: 夜猫子 、gaokui16816888

这两天开始慢慢的把帝欧挪向锂矿,目前持仓:锂矿没有理由给那么高的仓位的。周期品供大于求的局面转变非常困难,2015年的煤炭是国家层面经过了好几年的供给侧改革才扭转过来。现在锂矿靠产业自身要更长的时间,除非有外界突变力量影响,但这明显是不可知的。

玉龙45%+

帝欧28%+

天齐11%+

中矿10%+

医疗ETF4%+

你再看猪肉也是这样的,但猪肉比锂矿更值得博弈的原因是猪肉靠自身已经回到了较平衡的状态,现在只等一点意外因素就会导致供需失衡。就像2020年那一波的煤炭大周期一样。

锂矿需要先依赖自身或者国家强制去供给侧,到达一个基本平衡状态。然后才能考虑去博弈大周期。

我是一个host

- ST,周期和转债

2025贸易战第一轮捡漏清单?脸真肿,真tmd的爽:(

作为曾经相关的打工狗,一直在等着看详细执行文件,今天终于首先在群里看到了https://whitehouse.gov/wp-content/uploads/2025/04/Annex-III.pdf

本来和自己没啥关系,但是耐不住自己的持仓里现在有两成左右的锂矿,而且这两天商品期货市场似乎是跌的最惨的,于是乎,在条件反射的驱使下,装模作样的研究了起来

这个附件1-4...

我是一个host

- ST,周期和转债

赞同来自: duiry 、gaokui16816888 、hannon

比如iPhone虽然在中国生产,但是芯片等来自美国超过了20%,iPhone出口到美国,只对非美国成分的部分征税么?按照现有我掌握的文件,就是这样。

后续会持续修改调整的,除了双方最高层互相直接妥协外,最大的变数就是关税排除程序,大体的逻辑就是相关行业说误伤我了,找中美相关政府部门协商,然后双方政府都会持续开后门免除有资格的行业/产品的附加关税。

比如中国公开的后门开在这里https://gss.mof.gov.cn/gzdt/zhengcefabu/202002/t20200218_3470901.htm

在上一轮的执行中,就个人的工作经验来看,政府会直接给免除清单,同时清单外的还可以再申请,而且申请了基本都给免除——纯主观感觉,没有大量客观统计数据支持。

2025贸易战第一轮捡漏清单?比如iPhone虽然在中国生产,但是芯片等来自美国超过了20%,iPhone出口到美国,只对非美国成分的部分征税么?

作为曾经相关的打工狗,一直在等着看详细执行文件,今天终于首先在群里看到了https://whitehouse.gov/wp-content/uploads/2025/04/Annex-III.pdf

本来和自己没啥关系,但是耐不住自己的持仓里现在有两成左右的锂矿,而且这两天商品期货市场似乎是跌的最惨的,于是乎,在条件反射的驱使下,装模作样的研究了起来

这个附件1-4...

我是一个host

- ST,周期和转债

赞同来自: 塔塔桔 、linlin 、duiry 、topdeck 、boeing767 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

作为曾经相关的打工狗,一直在等着看详细执行文件,今天终于首先在群里看到了https://whitehouse.gov/wp-content/uploads/2025/04/Annex-III.pdf

本来和自己没啥关系,但是耐不住自己的持仓里现在有两成左右的锂矿,而且这两天商品期货市场似乎是跌的最惨的,于是乎,在条件反射的驱使下,装模作样的研究了起来

这个附件1-4项其实就是要加到美国的进出口现有税则的图表

第一项是针对4月5日起,也就是我们今天开始的10%的所有国家的基准对等关税;

第二项是针对4月9日起,也就是所有高逆差国家的特定对等关税

第三和第四是分别针对北美自由贸易协定项下的加拿大和墨西哥

第五项就是要加到99章第三分章的注释里,这个其实就是具体的执行说明

迅速扫了一遍后,觉得最重要的就是这第五项的两条:

1)(xii)The additional duties imposed by headings 9903.01.25, 9903.01.35, 9903.01.39, and

9903.01.43-9903.01.76shall not apply to the U.S. content of an article, provided at least 20% of the customs value, as determined under 19 U.S.C. 1401a,of the product is U.S. originating,

consistent with heading 9903.01.34. For greater certainty, with respect to an articlefor which at least 20% of the customs value is U.S. originating, consistent with 9903.01.34, the additional

duties imposed by headings 9903.01.25, 9903.01.35, 9903.01.39, and 9903.01.43-9903.01.76,

shall apply only to the non-U.S. contentof such article. Heading 9903.01.34 covers only the

U.S. content portion of articles described by that heading. The term “U.S. content” refers to the value of an article attributable to the components wholly obtained, produced entirely, or

substantially transformed in the United States.

这么一大段屁话其实的意思就是美国成分达到20%以上的商品,只对非美国部分征收这次的对等关税

2)更有意思的是这段:

(iii)As provided in heading 9903.01.32, the additional duties imposed by headings 9903.01.25, 9903.01.35, 9903.01.39, and 9903.01.43-9903.01.76shall not applyto products classified in the following subheadings of the HTSUS:

就是从15-19页的这些HS Code全部不征这次的对等关税

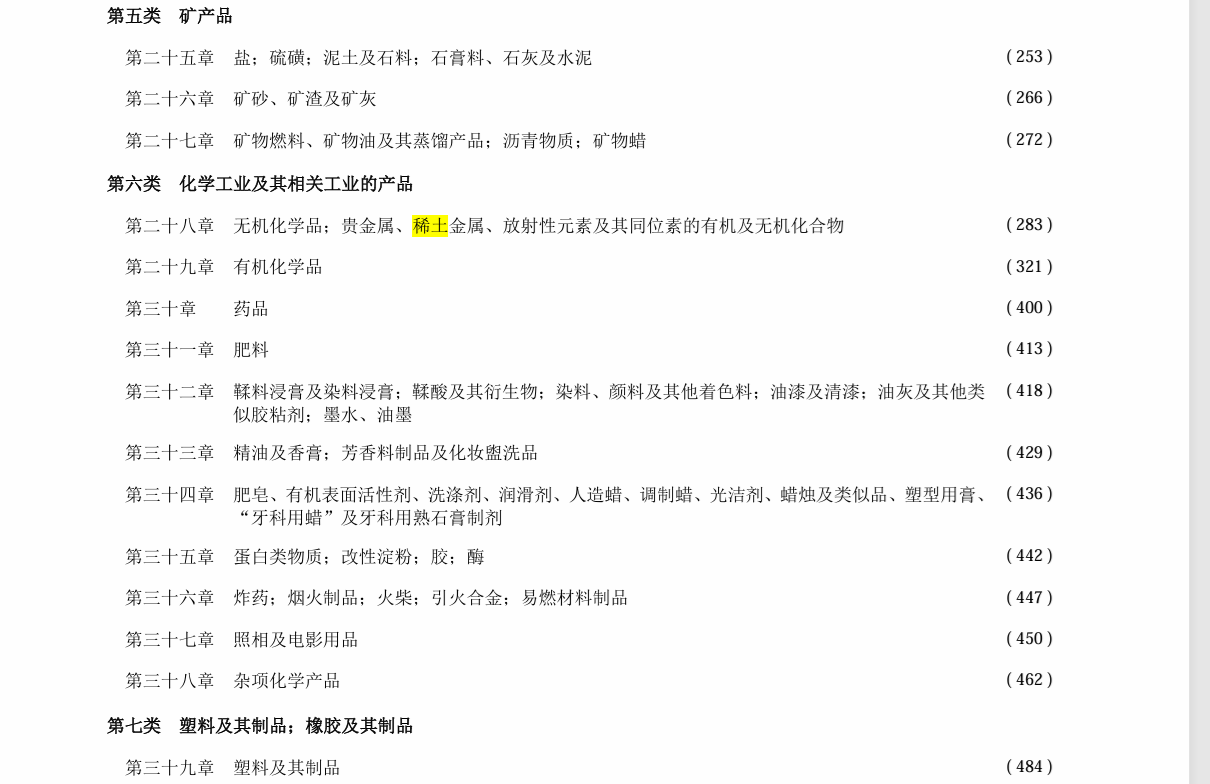

这就是这次最宝藏的地方了,想想看,贸易战一打,大家条件反射最快的就是啥,稀土吧,它就位列当中253090。

有人可能要问了,美国人太坏了,只给代码,我咋知道是啥东西啊。

这也不难,HS Code前六位全球通用,后面两位/四位都是各国各自起的,可以完全不同。

中文的税则书,中国人一看就能上手(当然精通或者疑难杂症还是要专业选手来),关税司或者中国海关总署每年元旦前都会贴心的提供免费的电子版,例如2025年的:https://gss.mof.gov.cn/gzdt/zhengcefabu/202412/P020250401585735921246.pdf

编码前两位就是章的名字

所以,稀土金属矿,美国应该对应的是25309080其他,中国对应的是25309020稀土金属矿;

提炼过的稀土金属,就对应28章的稀土金属单体280530和化合物284690的各种具体名称;

但耳熟能详当各种零部件的稀土永磁材料,金力和正海的主营产品,就很神奇的不在豁免清单里:)

这说明了川普真心是要下游制造业回流,也和去乌克兰搞矿的逻辑匹配

当然,自己最关心的是锂矿,按照同样的逻辑,找到了锂辉石253090,锂单体280519,锂的氧化物及氢氧化物282520,六氟磷酸锂282690,氯化锂282739,碳酸锂283691,统统都在豁免清单;

但是磷酸铁锂和三元锂(锂镍钴锰氧化物/锂镍钴铝氧化物)284290也都不在,更别提再下游的锂电池了850760

所以,锂矿是不是可以和稀土矿一样被热炒呢?考虑到稀缺性,虽然比不上稀土,但不被川普王八拳抡到,至少不能跌吧。。。

当然,看了自己的,也就顺便假模假式的看了一下全部的豁免清单,大抵都是上游资源品,外加一小部分集成电路的样子,也许这些就是明天的保命代码池?当然具体的,需要自己对着豁免清单,看着税则书去深挖了。

我是一个host

- ST,周期和转债

赞同来自: 狂奔的奶牛 、starcai 、一生水 、人来人往777 、明园 、 、 、 、 、 、 、 、 、 、 、更多 »

我昨天问过中航产融,他们说的是大股东中航工业发函筹划退市之后才有公告主动退市这一步的,所以中航工业基本只是走个流程而已嗯,所以我说的是对方说是极小概率,但是我现在只认客观事实和数字,因为我要么不赌,要赌就大仓位XJB乱赌。。。

我其实从来不担心大股东不通过,我担心的是大股东因为国资内部流程拖延,尤其万一拖一个月以上,那股东大会是不是要重新定日期,股东大会股权日要重设吧,那股票要不要复牌,复牌了是不是得大概率暴跌,暴跌了自己割不割?即使这样,我也相信拥有坚定信念的能笑到最后,但是中途这种暴跌要是来个30-40%,最终自己只收获3-4%的套利,就太折磨自己了

那不如希望拖延出现,跌两三个板的时候再干,要是不来,那就算了,XJB乱赌的赌徒讨着饭找下一个赌场去呗

我是一个host

- ST,周期和转债

赞同来自: 一剑飘雪 、虾虾皮 、卡斯蒂亚 、kolanta 、deepblue009 、 、 、 、 、 、 、更多 »

对比一下玉龙和中航最后三个交易日的换手率——这相当程度上会影响最终股东大会的投票通过率:

玉龙:27%、19%和18%,同时大股东持有29%,二股东一半股份没有现金选择权(约9%)

中航:12%,9%和8%(估),同时大股东持有40%,其他没有现金选择权的大约5-10%

玉龙大约比中航要多25%的支持率确定性+审批流程少一道

顺便看了看吸收合并的套利机会,因为大智慧跌破了异议股东现金选择权,上午一度也出现了4%的机会,在想把相关公告搞清楚的这段过程中,大智慧一路飙涨。。。

中国船舶吸收合并中国重工的现金选择权,按集思录的数据,现在变得是进行中的三个案例里最低的了,但是自己认真翻了一下公告,这个现金选择权是虚的,大盘或者航海板块发生足够大的调整时,这个价格可以调整。。。所以如果赌造船周期持续,如果最终是周期暴跌,那这个所谓的现金选择权保底就是个屁了,也不能玩

另外,按三知道原则来对比主动退市和吸收合并的话,吸收合并的最大劣势是时间不知道,中国船舶的这个事情都半年多了,看起来还没个具体的完成时间。而主动退市基本就是一个月的样子。

那就继续用自己堪忧的“小智慧”等等大智慧的机会吧,毕竟没翻到可以下修的现金选择权价格条款,唉

赞同来自: gaokui16816888

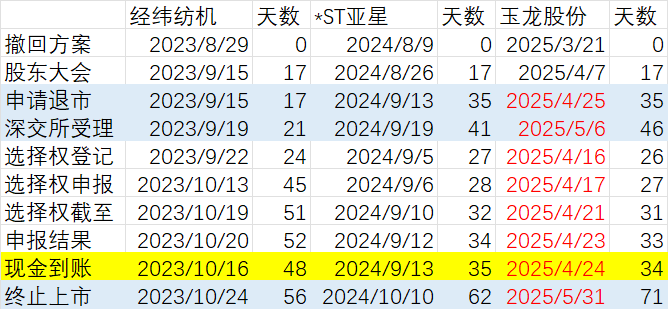

对比了一下主动退市的三家公司时间线:一个月3%啊,该重仓

经纬纺机是深市的,中间跨越了国庆,所以时间稍慢点。

玉龙更应参考沪市的亚星,按照公司预估的现金选择权登记日推算了一下现金到账日为4月24日。

按照自己的理解,两市主动退市的主要不同:

深市是申请退市后,进行现金选择权,现金派发是边行权边给钱;

沪市是先现金选择,统一行权结束后一起给钱,这个处理完才向交易所申请退市

我是一个host

- ST,周期和转债

赞同来自: Royal0000 、火锅008 、wugreat 、tcswcch 、流沙少帅 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

经纬纺机是深市的,中间跨越了国庆,所以时间稍慢点。

玉龙更应参考沪市的亚星,按照公司预估的现金选择权登记日推算了一下现金到账日为4月24日。

按照自己的理解,两市主动退市的主要不同:

深市是申请退市后,进行现金选择权,现金派发是边行权边给钱;

沪市是先现金选择,统一行权结束后一起给钱,这个处理完才向交易所申请退市

和全面要约做对比的话,出撤回方案可以视同出要约报告书了(不是摘要);而且和要约最大的不同是,方案一出最多一周就直接停牌,没有要约期不停交易的干扰,是更纯粹的套利。

相信随着监管对退市数量的“指标执着”,主动退市对于一些有瑕疵的国企可能会成为这两年市场套利的一个主流机会——如果去看看那些造假的企业性质就很清晰了。

我是一个host

- ST,周期和转债

赞同来自: 陪戎校尉 、xixili2020 、拉格纳罗斯 、csm3344 、丢失的十年 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

年报退市潮会继续到来,按照张校长的统计,今年目前大约有15只已经退市/锁定退市

如果是过去三年50只级别的年退市量,那么五六月小微盘ST都不会好过,同时通过全市场的比价效应,大盘大概率会被拖到年度的低位,这时候就是低价债、ST和小微盘年度低吸机会。

如果越多的人提前预见这个走势,那么大盘就越会提前反应且提前结束;

如果监管听之任之,且为了退市新规完成更多的退市,那这个坑位会被砸的很低;但如果监管不愿意见到大盘崩盘,可能最多就类似农历年前的情况了。

在去年9月底的大牛市走势前,个人认为今年的退市数量应该要上到100只级别,但在大牛市预期后,其实自己的想法已经变成了今年至少退市数量不会少于过去三年的50只级别。

所以接下来的持仓会尽量往现金仓位、周期大盘股和类似玉龙这种确定性博弈方向转,等坑来了之后再做调整。

赞同来自: gaokui16816888

清空盘江、鹰19、亚药和海环,全换玉龙,后悔看到的太晚玉龙股份今天成交26亿,这换手直接把公司换了近3分之一了!!!买这个是什么逻辑能分享下吗??

大盘V了,我没V,因为可怜的帝欧没人看好,但是它年报后下修是大概率阿。。。

日-0.8%,年-0.55%,一头扎下水,还咕咚咕咚被狂灌水,头都抬不起来,为什么别人的大牛市我这么惨:(

碳酸锂如果自己没有矿的话,现在已经在亏钱了,我也在75000做多期货,现在就等需求的爆发,市场可能是机器人、可能是储能市场增量,也可能以旧换新和智能驾驶对汽车市场的消费增加可以买点远期期权吗

赞同来自: gaokui16816888 、leilian

如果看好锂矿,倒是可以关注一下盐湖股份,这个破产整顿后的化肥企业,我粗算过它的碳酸锂成本35000左右,只是多赚少赚它的量不大吧,最近钾肥涨价,它一动不动,应该还是有原因的,估计是屁股没擦干净吧!!!

赞同来自: gaokui16816888

锂矿没关注,近期在看一个转债进而在看它的正股;属于锂矿的下游产品,锂电池隔膜;股价从高峰期的300+,跌到现在的30+;这种算不算如果看好锂矿,倒是可以关注一下盐湖股份,这个破产整顿后的化肥企业,我粗算过它的碳酸锂成本35000左右,只是多赚少赚

追梦者雷

- 用投资做善事

赞同来自: zdbuaa 、杜灵根 、向阳花开 、sssenenaaa 、xiaoqiaocgx 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

1.最核心的是底部判断,跌多少。这个有一个最简单的指标就是看全行业亏损深度和时间持续度,亏损幅度越大,持续时间越长,安全性越高;还可以看行业最优秀企业的盈利情况,如果亏损基本就是加分项了。

2.涨多少,顶在哪里?顶部就看行业最垃圾的公司的业绩,如果他们的业绩都靓丽或者达到历史高点,大概率就是周期顶部了,还可以观察资本支出情况,如果大家都拼命往里面投钱,大概率要见顶了。

3.时间,这个其实基本只能算命了,周期最难判断的是反转时间,行业价格走势,这些都是多因子决定,基本无解。看看过去几年猪价的各种判断基本就是笑话。

我是一个host

- ST,周期和转债

赞同来自: dingpenglei 、陈华明聪 、Restone 、ibert 、franckC 、更多 »

判断不出具体时间,但是碳酸锂在底部,今年大概率还在底部价格,这能保证足够产能去化比如说,2块的海控,10块的船舶,20的牧原,出现这样的价格,必然行业是巨亏的,而且反转是根本看不到的,所以管它周期反转不反转,是不是都可以闭着眼睛买:)

为什么碳酸锂在底部,因为这已经让相当部分的产能亏损了——目前主要是澳矿及云母部分

这些产能大约占今年产量的三分之一左右

拍脑袋认为今年最火的科技的机器人也得用锂电池,这部分需求在之前对应的大部分研报中都严重低估了——相对于现在机器人炒作的高度来说,所以是不是机器人这些高科技最终也来可怜可怜炒一下锂矿

因为猪周期研究的...

简单一点,把时间交给生活的其他部分,毕竟多花时间到股市对本韭菜来说,都是把钱交给了各位轮动和短线交易集友大佬老师们

我是一个host

- ST,周期和转债

赞同来自: 乐鱼之乐 、闲菜 、塔塔桔 、春天的雪人 、Restone 、 、 、 、 、 、更多 »

请教下如何判断出锂周期反转,谢谢判断不出具体时间,但是碳酸锂在底部,今年大概率还在底部价格,这能保证足够产能去化

为什么碳酸锂在底部,因为这已经让相当部分的产能亏损了——目前主要是澳矿及云母部分

这些产能大约占今年产量的三分之一左右

拍脑袋认为今年最火的科技的机器人也得用锂电池,这部分需求在之前对应的大部分研报中都严重低估了——相对于现在机器人炒作的高度来说,所以是不是机器人这些高科技最终也可以来可怜可怜炒一下锂矿

因为猪周期研究的太深,对发现周期精确拐点并没有卵用,又不敢追高,所以周期精力只能放在两点:

1)股价够低——锂矿相对去年底部的涨幅和大盘差不多,说明其实还在周期股价底部

2)商品价格保证产能去化足够

人性所致,大多数散户一定会在周期股利润高点冲进来,在亏损底部割肉,和他们大致方向相反就好了

至于中间的过程和后面的走势,不在费心,只挖水平非常有限的自己看得懂的那三瓜两枣再说吧

所以围观的各位,如果发现有满足以上的标的,多多推荐阿,本韭菜就喜欢来蹲坑

京公网安备 11010802031449号

京公网安备 11010802031449号