Edge

Edge Chrome

Chrome Firefox

Firefox

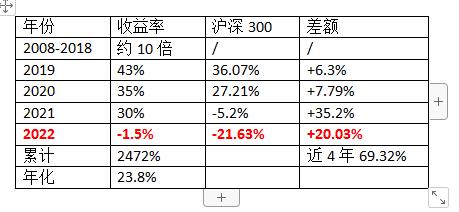

直接说结论我2022年投资收益-1.5%左右(上半年还盈利1.8%),具体如下:

一,基金端

今年上半年我的仓位主要以封闭基金为主,场内ETF和行业指数基金为辅助,在3,4月市场大跌的时候,场内封闭式基金大幅度折价,年化20-30%的封基比比皆是,其中有大量的中期和短期套利机会,我抓住了一些,到今年下半年封闭式基金折价大量收敛,加之许多封基到期转成开放式基金,我进行了获利了结,将主仓位的封闭式基金转为股指期货,(雪球有记录)年底因为股指期货的贴水大量收敛,我又转了一小部分回到了封基。整体封闭基金的这一波折价收敛是完完全全的吃到了。

二,股票端

由于发行新政的影响,使得新股的收益率大打折扣,为此我降低了个股的投资比例,现在个股只占到我全部资产的4%左右,沪市以几个大盘价值股为主,深市大部分仓位是健帆生物,健帆生物因为三季度业绩暴雷,股价大跌,虽然中国移动等大盘价值股表现尚可,但健帆的暴雷使得股票端收益很差。最近我又将健帆生物的仓位降低了一部分。

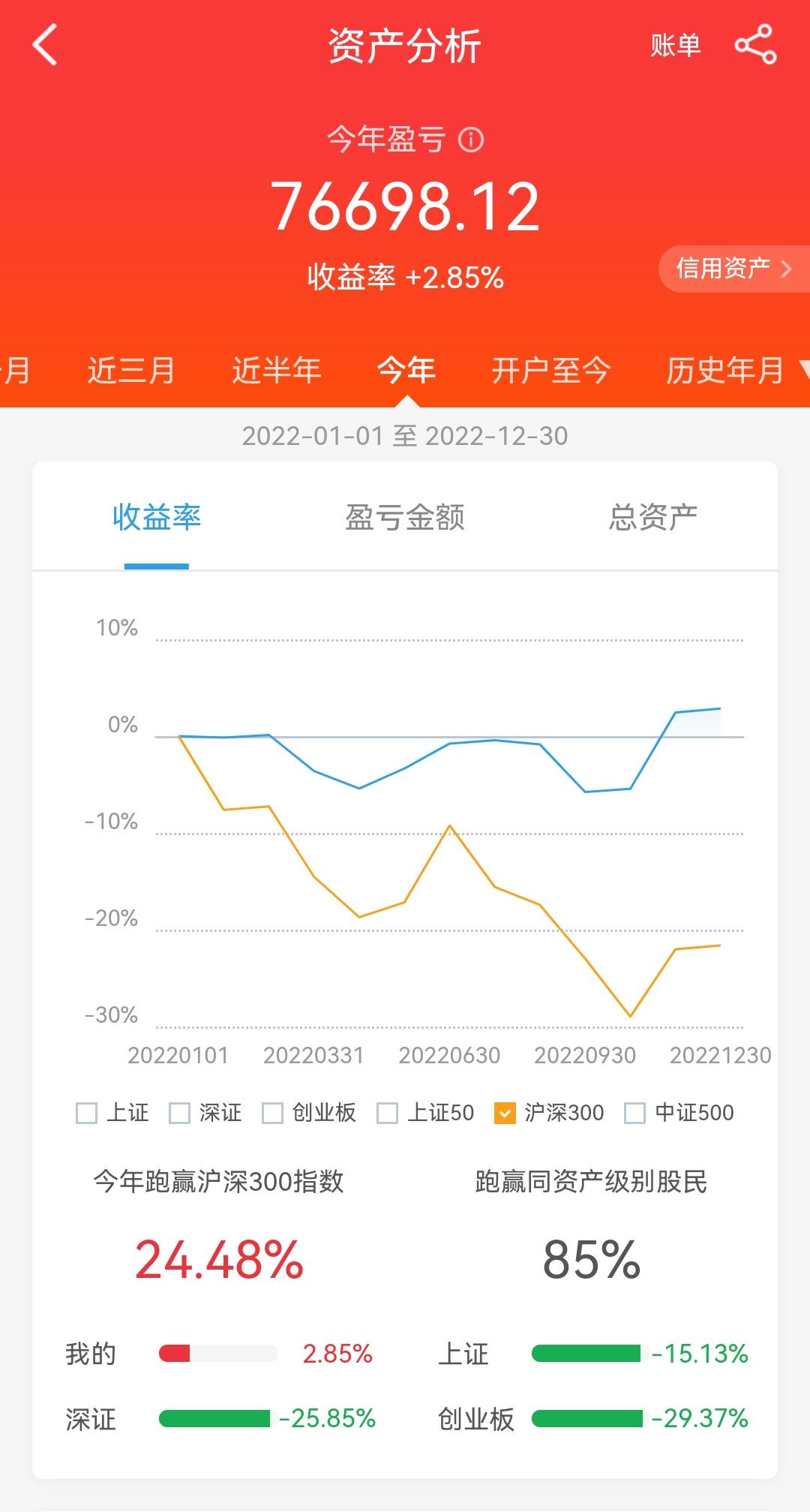

下图是今年基金和股票的收益图(-6.76%):

三、港股端

今年以来恒生指数持续下跌,吓住了一些投资人,甚至有些经验丰富的老手也感到迷茫,年中在恒生指数18000点左右的时候我做了一个分析,那就是按照最保守5%折算率来算,恒生指数的吸引力已经到了2009年年初的位置,之后恒生指数继续下跌,最终达到了14500点的惊人位置,这个位置即使按照最保守5%折算率来计算,其吸引力也超过了2008年熊市的极限低点位置,我从恒生指数20000点开始投资,整体成本接近18000点,主要投资的品种是恒生指数,恒生医疗,恒生科技和香港中小以及香港证券5个场内的基金,近期港股迎来一波比较明显的反转行情(盘中已经涨过20000点),我认为由于AH溢价率还在138的相对高位,加之估值依然在低位,港股还远远没有到止盈的位置,我将继续持有。

四、转债端

转债这几年整体表现优异,但我个人由于持有数量较少(所以10%),所以对整体盈利影响不大,最近由于期指折价逐渐缩小,加之少量转债跌到了有“价值”的地步,如果IM的贴水继续减少,我考虑平仓一手IM,转到转债上。

下图是港股和转债今年的收益(+2.85%):

五、期指端:

期指今年经历了一个贴水增大到贴水收敛的过程,3,4月份指数大跌的时候IC期指的贴水曾经来到了年化15%,后面IC贴水迅速缩小,之后IM上市(中证1000期指),远端贴水在年化10%,现在收敛到了5%左右,虽然IM期指贴水收敛的厉害,但是依然是场内折价较大流动性较好的资产,如果加上保证金外冗余资产的收益率,年化折价率可以达到7%-8%之间,依然值得继续持有。

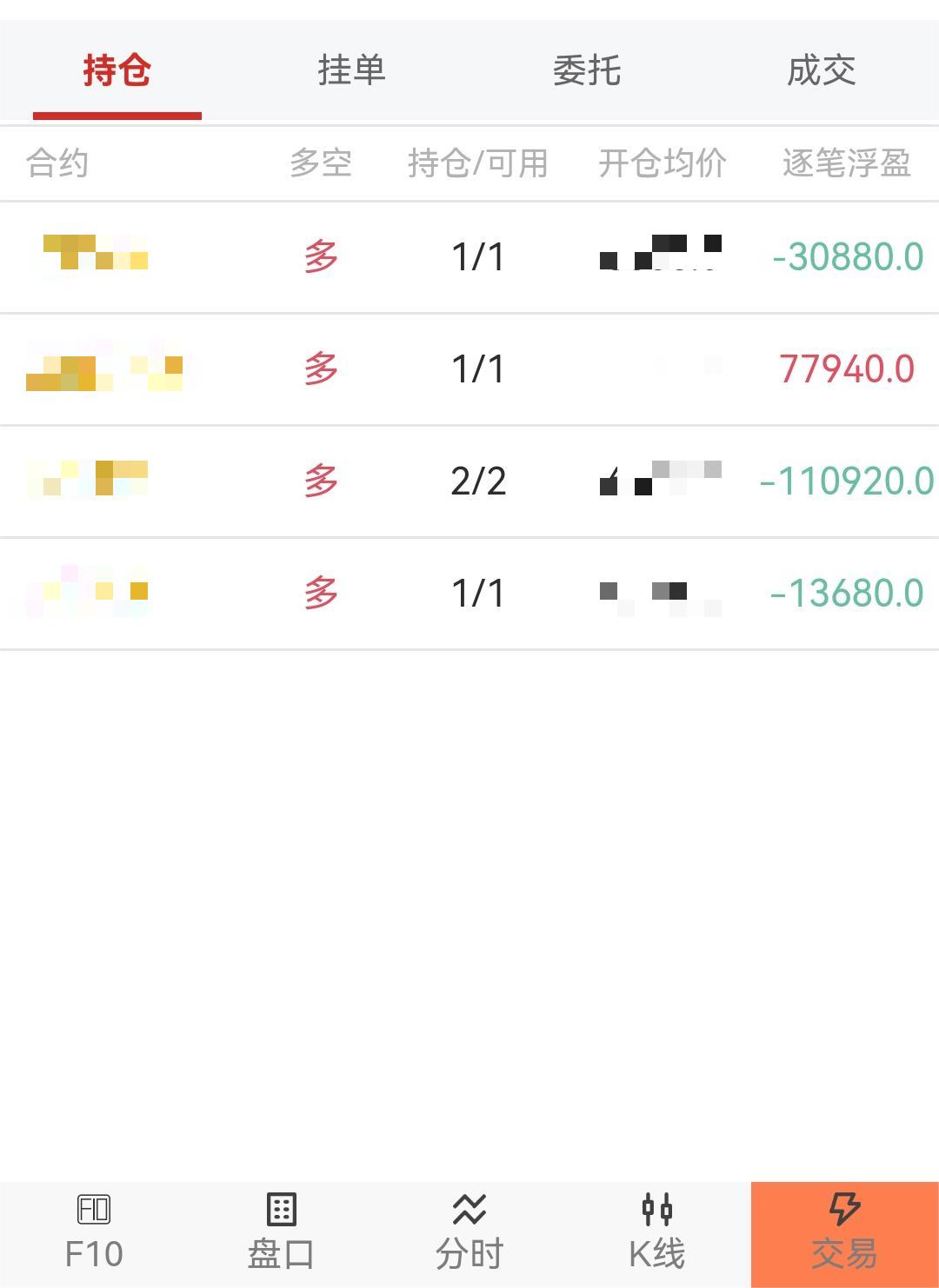

我本人年中进行了2次投机操作,一次止盈操作,(雪球都有记录)共盈利约30W左右,现期指场内持仓亏损约7.8W,总盈利约22W,对整体资金贡献少许正收益。

期指场内盈亏表:

六、其他

本人持有大为的自由之路私募基金一手,今年的收益率为-4.7%,虽然没有取得正收益,但对于一个操作难度比小资金大不少的10亿左右规模盘子的基金,我认为已经很不错了,大为的投资理念和我相近,我的许多思想都深受他的影响,这也是我买这个私募最核心的原因。期指外冗余保证金收益3%左右(主要是货币基金+少量北交所打新),其他收益大约给总资产贡献1.8%左右的收益。

总结:

2022年许多朋友获得了正收益,恭喜他们,我因为健帆的暴雷没有成功上岸,也算留下了一点小遗憾吧,不过从相对收益来看,2019-2022年,4年时间跑赢沪深300近70%,远超我给自己定的每年跑赢沪深300指数10%的要求,随着大盘成长股泡沫破灭到了尾声,加上最近资产市场相对收益的机会不佳,未来一年跑赢沪深300指数将变得困难,2023年我给自己定的目标是跑赢沪深300指数3%以上即可。

最近家里的老人离世了,昨天又参加了大学最好的一个朋友父亲的葬礼,感叹病毒的凶残和人生的无常,和生命比起来,股市的涨跌其实没有那么重要了,最后祝愿我的朋友和各位球友身体健康,幸福快乐!

京公网安备 11010802031449号

京公网安备 11010802031449号