Edge

Edge Chrome

Chrome Firefox

Firefox

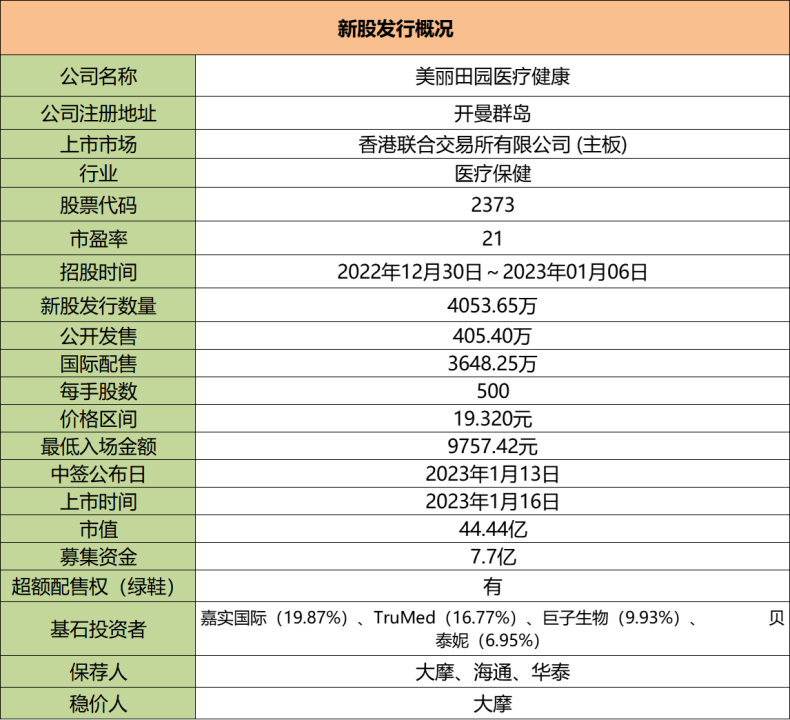

美丽田园:

基本概况:

基石占比53.52%。

公司简介:

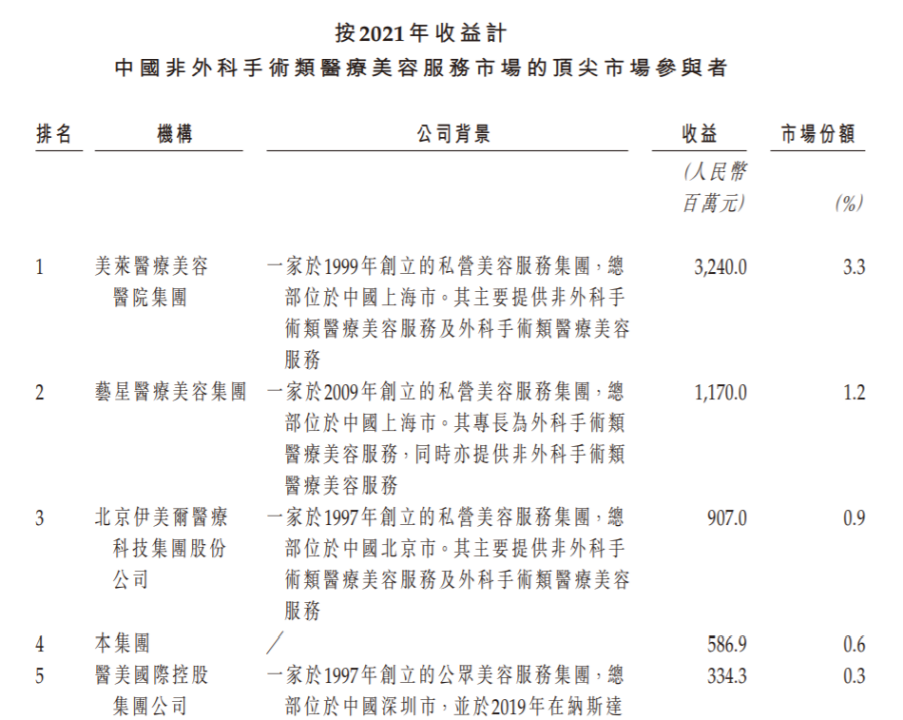

按2021年收益计,该公司是中国最大的传统美容服务提供商和第四大的非外科手术类医疗美容服务提供商,分别占市场份额的0.2%及0.6%。

公司于中国美丽与健康管理服务行业经营多个连锁品牌,包括于1993年建立的旗舰品牌美丽田园及三个其他品牌,即贝黎诗、研源及秀可儿。服务涵盖传统美容服务、医疗美容服务以及亚健康评估及干预服务

截至2022年6月30日,公司整体服务网络涵盖352家门店,其中84家门店位于一线城市及73家门店位于新一线城市。

行业概况:

根据弗若斯特沙利文的资料,受惠于中国人口的人均可支配收入增加以及更注重外观的意识,中国传统美容服务市场规模已于2021年达到人民币4032亿元,并预计以5.3%的年复合增长率增加至2030年的人民币6402亿元。

非外科手术类医疗美容服务的市场规模已于2021年达到人民币977亿元,且预测将于2030年达到人民币4157亿元,2021年至2030年的年复合增长率为17.5%。

市场与竞争:

中国传统美容服务市场高度分散,而市场参与者主要包括国内及国际传统美容服务提供商,其于中国设有独立及连锁门店。

按2021年收益计,该公司在中国市场参与者中排名第四,占市场份额的0.6%。

财务数据:

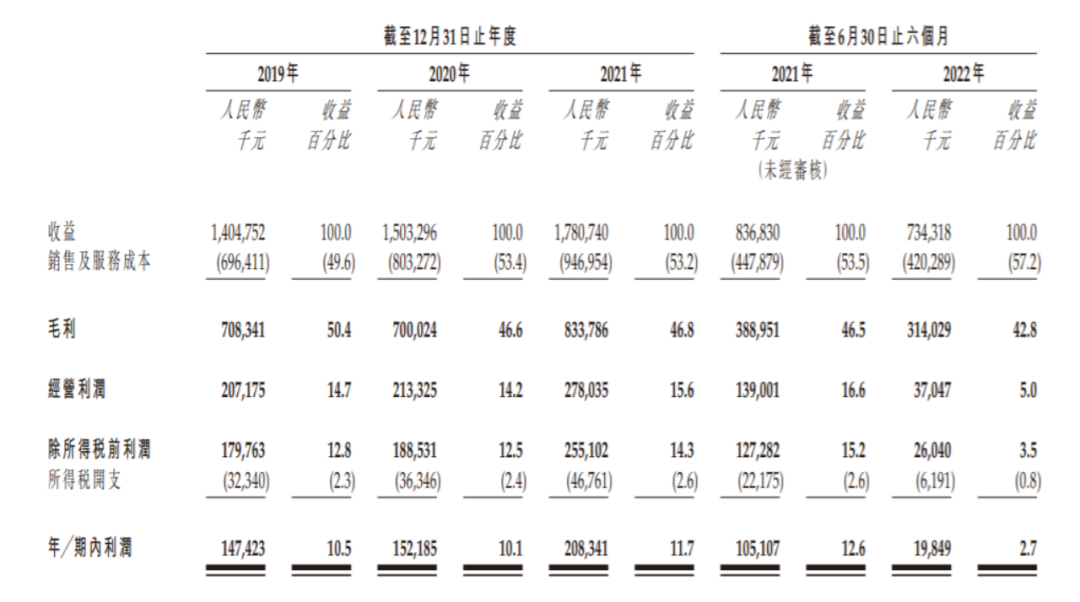

2019年-2021年,业务持续增长,总收益由2019年的人民币14.048亿元上升7.0%至2020年的15.033亿元,并进一步上升18.5%至2021年的人民币17.807亿元。

同时期的净利润分别为人民币1.474亿元、1.522亿元及2.083亿元,2019年至2021年的年复合增长率为18.9%。

由于2022年疫情反覆的不利影响,公司净利润由2021年前六个月的人民币1.051亿元减少至2022同期的0.198亿元。

除开以股份支付的报酬开支及上市开支的影响,截至2021年及2022年前六个月的经调整利润分别为人民币1.08亿元及0.506亿元。

风险因素:

1、任何对公司品牌或声誉的负面公众观感将对公司业务造成重大不利影响;

2、公司的运营及业务规划可能受疫情的不利影响;

3、中国对美丽与健康管理服务行业持续的监管改革不可预测;

中签率预估:

公开发行总计405.4万股,每手500股,公开发行总计8108手,当前超购6倍,假设3000人申购,一手中签率70%。

综合评估:

公司主要从事传统美容服务和非外科手术类医疗美容服务,在行业内分别排名第一和第四,从收入上看这两类服务差不多各占比一半一半。

于往绩记录期间,该公司拥有352家门店,包括177家直营店及175家加盟店,主要收入均来自于直营店,占总收入90%以上。和大家常规认知的加盟店模式相比,他这个加盟店真的不赚钱啊。

从财务上看2019年度-2021年度公司营收、利润均逐年上涨,2022年度呈现下滑,公司解释主要由于疫情影响,可以预见2022年公司利润将会大幅缩水。

按2021年的市盈率21倍,市消率2.5倍来看还可以,但22年这个环境下大半年时间估值涨这么多还是挺狠的,再加上22年业绩下滑这个估值感觉还是贵了。

个人操作:一手资金9K多,盘子也不小,不参与了。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

基本概况:

基石占比53.52%。

公司简介:

按2021年收益计,该公司是中国最大的传统美容服务提供商和第四大的非外科手术类医疗美容服务提供商,分别占市场份额的0.2%及0.6%。

公司于中国美丽与健康管理服务行业经营多个连锁品牌,包括于1993年建立的旗舰品牌美丽田园及三个其他品牌,即贝黎诗、研源及秀可儿。服务涵盖传统美容服务、医疗美容服务以及亚健康评估及干预服务

截至2022年6月30日,公司整体服务网络涵盖352家门店,其中84家门店位于一线城市及73家门店位于新一线城市。

行业概况:

根据弗若斯特沙利文的资料,受惠于中国人口的人均可支配收入增加以及更注重外观的意识,中国传统美容服务市场规模已于2021年达到人民币4032亿元,并预计以5.3%的年复合增长率增加至2030年的人民币6402亿元。

非外科手术类医疗美容服务的市场规模已于2021年达到人民币977亿元,且预测将于2030年达到人民币4157亿元,2021年至2030年的年复合增长率为17.5%。

市场与竞争:

中国传统美容服务市场高度分散,而市场参与者主要包括国内及国际传统美容服务提供商,其于中国设有独立及连锁门店。

按2021年收益计,该公司在中国市场参与者中排名第四,占市场份额的0.6%。

财务数据:

2019年-2021年,业务持续增长,总收益由2019年的人民币14.048亿元上升7.0%至2020年的15.033亿元,并进一步上升18.5%至2021年的人民币17.807亿元。

同时期的净利润分别为人民币1.474亿元、1.522亿元及2.083亿元,2019年至2021年的年复合增长率为18.9%。

由于2022年疫情反覆的不利影响,公司净利润由2021年前六个月的人民币1.051亿元减少至2022同期的0.198亿元。

除开以股份支付的报酬开支及上市开支的影响,截至2021年及2022年前六个月的经调整利润分别为人民币1.08亿元及0.506亿元。

风险因素:

1、任何对公司品牌或声誉的负面公众观感将对公司业务造成重大不利影响;

2、公司的运营及业务规划可能受疫情的不利影响;

3、中国对美丽与健康管理服务行业持续的监管改革不可预测;

中签率预估:

公开发行总计405.4万股,每手500股,公开发行总计8108手,当前超购6倍,假设3000人申购,一手中签率70%。

综合评估:

公司主要从事传统美容服务和非外科手术类医疗美容服务,在行业内分别排名第一和第四,从收入上看这两类服务差不多各占比一半一半。

于往绩记录期间,该公司拥有352家门店,包括177家直营店及175家加盟店,主要收入均来自于直营店,占总收入90%以上。和大家常规认知的加盟店模式相比,他这个加盟店真的不赚钱啊。

从财务上看2019年度-2021年度公司营收、利润均逐年上涨,2022年度呈现下滑,公司解释主要由于疫情影响,可以预见2022年公司利润将会大幅缩水。

按2021年的市盈率21倍,市消率2.5倍来看还可以,但22年这个环境下大半年时间估值涨这么多还是挺狠的,再加上22年业绩下滑这个估值感觉还是贵了。

个人操作:一手资金9K多,盘子也不小,不参与了。

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

京公网安备 11010802031449号

京公网安备 11010802031449号