Edge

Edge Chrome

Chrome Firefox

Firefox回复@现金流与机会成本: 【赌徒的心路历程】其实从我的投资历史您能找到大概的答案:

1、2007-2015年,只投资招商银行,2013年开始杠杆投资招商银行,2014年是边涨边加杠杆投资招商银行AH股,2015年下半年离开招商银行的时候,大概赚到了1000万。

2、2015年下半年至2017年上半年,这段时间离开了招商银行,然后投资了兴业银行、浦发银行、中信银行、交通银行、重庆农村商业银行以及四大行,这段时间搞了一个银行轮动投资,在大家都没有赚钱以及市场部景气的情况下,我又赚了一个1000万。

3、上述两点在基金路演的时候,打开账户给所有参加路演的人员都逐笔展示了。当时@梁宏 也查过我的账户,2017年1-2月市场跌的情况下还赚了40%。

4、以为自己找到了投资银行股的诀窍,再加上有推广盈透的一些收入,所以两个人就决定辞职开设基金投资银行股,然后将2000万分成两份,一份1000万国内30个左右账户打新,一份1000万申购了基金。

5、开基金路演的时候,确定以银行股轮动的方法,然后1.8倍左右杠杆(1000万借800)投资,这个杠杆比例低于我之前平均2.5倍左右杠杆开仓。轮动的收益,加上银行的分红,然后再考虑盈透证券年化1%左右的融资利率,所以开设基金时信心爆棚,也许这就是路径依赖吧。

6、开设基金后,按照投资系统,主要投资兴业银行赚了10%后就去投资民生银行H了,其他银行股涨他还跌,2018年年中跌到净值0.8的时候觉得民生银行有问题就清掉民生投入中国华融和重庆农村商业银行,整个过程中也断断续续持有部分中信银行,也是用来做轮动的,最后全部投入四大行,应该说投四大行之前的轮动是出了问题的,最起码2017-2018年不灵了。

7、投资四大行,主要考虑的是反思其他标的同质化不够协整性不行,招商银行又涨上去了,四大行同样优秀且稳健,核心是四大行同质化更适合做轮动,同时盈透证券的融资利率只有年化1%左右,那个适合四大行股息率有6%左右。

8、这四年多做四大行,先期的缺陷就是前期的亏损带来一开始就杠杆非常高,因为融资的余额没有减少,比如前期1000万,融资了800万,然后跌到只有400万,融资依然是800万,这样一开始就是3倍杠杆,股价再跌杠杆就更高。然后看到的是投资四大行这四年多,估值从0.8倍市净率下降到0.6倍市净率,然后下降到现在的0.4倍市净率,由于股价的波动导致不得不减少总融资额,这样也带来低位卖掉股份。但这四年其实四大行的轮动是有效的,一年下来是可以获得一些轮动收益的,但由于杠杆的原因,无法低于股价的下跌带来的损失。

9、谁又想整天提心吊胆的投资,很多时候是路已经走到这里来了,我们两个后来把国内打新的账户也都清掉了,全部去申购基金了,有一些盈透证券的推广费也去申购基金了,走到这一步。同时银行股估值已经非常极端,股息率也很高,这个时候回头已经没有意义了,也不可能再回国家单位去上班了,已经扛到这一步没有太多的选择了。

10、所以别人说我们是赌徒,我们不反驳,因为事实确实有很大成分赌命运……//@现金流与机会成本:回复@云蒙:我有两点想不通,请教云总:1,您的勤奋与努力是有目共睹的,在经济金融部门大机构的工作经历也说明综合能力比一般人强,我看您的发言回帖,感受您的三观人品都是在线的,这种勤奋努力++,经历能力+,三观大家都差不多的这个组合,在各行各业大多出成绩了,但投资这条路走的并不太顺,我想不通,您愿意简单说一说吗?2,从您发言来看,如果回到最初的原点,您大概率不会再采用目前这种投资方法(高杠杆集中在一个行业),我想不明白,投资观和投资的方法,是应该一贯的还是应该随着自己帐户的赢亏调整的(基金的考量点也许不一样)?

赞同来自: xineric

23年5月5日,云蒙更新了净值,0.265,杠杆2.5倍港股四大行相对去年低点涨了30%左右,2.5倍杠是涨92%估计低点时他的杠杆更高,2.5倍杠是涨后未加仓造成的,所以算平均2.75倍杠,涨105%。2.75倍杠半年利息约5%,所以实际涨了100%。涨100%后净值0.265,也就是去年低点净值估计在0.1325上下。我觉得我估算的挺准的^-^同时,也敬云蒙真是条汉子,他/她的操作、杠杆率、...确实算得准,云蒙说两次到过0.12,是为双底

RX00 - 创造现金流

@bismackzhang理性的人只看逻辑, 不粉任何人

云蒙自己承认,去年10月底的低点,净值在0.12。还有,现在的2.5倍杠杆是5/1大涨后加上去的,5/1之前还是2.4倍。

从她的帖子可以看出来,真的是不折不扣的赌徒。她发帖的目的也是招揽“志同道合”的赌徒一同上杠杆。说实话,我读她的帖子时都有点羞耻,我这样一个理性明辨是非的人,怎么会粉这样一个披着价投外衣的赌徒呢。

赞同来自: jackymin001

但是云蒙本人(夫妻俩)不会死,他有永续现金流,盈透的佣金等,这也是净值最低到了0.1X还能如此淡定的底气之所在。验证了,盈透所带来永续现金流可以不断加仓,雪球流量才是他/她看中的,哪怕净值跌到0.1X自己也能0.3回本。

赞同来自: tigerpc 、xineric 、Lee97 、秋风客 、Duckruck更多 »

云蒙自己承认,去年10月底的低点,净值在0.12。还有,现在的2.5倍杠杆是5/1大涨后加上去的,5/1之前还是2.4倍。

从她的帖子可以看出来,真的是不折不扣的赌徒。她发帖的目的也是招揽“志同道合”的赌徒一同上杠杆。说实话,我读她的帖子时都有点羞耻,我这样一个理性明辨是非的人,怎么会粉这样一个披着价投外衣的赌徒呢。

23年5月5日,云蒙更新了净值,0.265,杠杆2.5倍

港股四大行相对去年低点涨了30%左右,2.5倍杠是涨92%

估计低点时他的杠杆更高,2.5倍杠是涨后未加仓造成的,所以算平均2.75倍杠,涨105%。

2.75倍杠半年利息约5%,所以实际涨了100%。

涨100%后净值0.265,也就是去年低点净值估计在0.1325上下。

我觉得我估算的挺准的^-^

同时,也敬云蒙真是条汉子,他/她的操作...

赞同来自: 何必当初 、neverfailor 、xineric 、Lee97 、吉吉木 、 、 、 、 、 、 、 、 、更多 »

她已经没办法塞翁失马,焉知非福了。23年5月5日,云蒙更新了净值,0.265,杠杆2.5倍

去年低点时净值应该不超过0.15,翻不了身了。

她18年九月底净值是0.42,然后到年底重农跌5%,三倍杠跌15,包括利息,到18年底净值0.35左右,切换四大行继续三倍杠。

农行港股,大约的复权分红,去年低点时比19年初约跌15%,工行也差不多,三倍杠就是跌45%,净值是0.19,扣这四年杠杆利息,平均按3%,三倍杠6%本金每年,大概0.14。

想涨回净值...

港股四大行相对去年低点涨了30%左右,2.5倍杠是涨92%

估计低点时他的杠杆更高,2.5倍杠是涨后未加仓造成的,所以算平均2.75倍杠,涨105%。

2.75倍杠半年利息约5%,所以实际涨了100%。

涨100%后净值0.265,也就是去年低点净值估计在0.1325上下。

我觉得我估算的挺准的^-^

同时,也敬云蒙真是条汉子,他/她的操作、杠杆率、费用应该是可信的,所以才能估算这么准。

赞同来自: xineric

这个司机不简单,跟中国最厉害的司机,平安的马老板,可以一比~~。74年这个说法肯定不是编的。,

注意我的用词是"平仓的边缘",不是爆仓。爆仓可能就破产了,还倒久券商的钱,以前报道过2015年大跌时,广州的一个老太太,被平仓,倒欠中信证券几千万还不了,被吿上了法庭。最后的判决是老太太每月用退休金还,1万的退休金,每月还8千,保留2千的生活费。

平仓的边缘是指收到了追加保证金的通知,担保率140%的时候,这时候主要撤岀战斗,虽然元...

我之前也说了,07年和巴菲特共进午餐的两个人,盖伊在《与巴菲特共进午餐时,我顿悟到的5个真理 》,帕伯莱在专访里都用了同样的说法,看上去应该是出自07年巴菲特之口无误了。。

他们的说法是07年巴菲特说格林1974年把伯克希尔的股票40美元出售了伯克希尔股份。

另外的说法,出处来源于珍妮特•洛尔的《巴菲特幕后智囊:查理·芒格传》,里面是把格林当做芒格密友来写的,包括了许多对格林的采访,和格林自己的说法。

巴菲特和格林自己的说法冲突,似乎很难判断。

但是74年这个说法存在一个除了我上面说的演讲之外的巨大矛盾,也是我判断巴菲特的说法有问题的关键。

就是74年格林是不直接持有伯克希尔的股票的,格林是持有5%的蓝筹印花公司,格林的伯克希尔股票是通过蓝筹印花公司1978年并入伯克希尔取得的,芒格也是在1978年才通过把自己10%的多元零售和8%的蓝筹印花并入伯克希尔,获得了2%的伯克希尔股票,成为伯克希尔副主席的。

74年时格林根本就没有伯克希尔的股票,怎么40美元一股出售呢?他是到78年才获得了伯克希尔的股票。

芒格传里,他自己的说法,90年代搞航空公司大坑,被迫出售5700股伯克希尔的说法似乎更合理。

(格林搞的航空公司这个大坑,不仅坑了巴菲特几千万,还把芒格其他朋友也都卷了进去,大坑一笔,看来创业比上杠杆坑多了,上杠杆坑自己,创业坑自己和朋友)

赞同来自: xineric

西城锦衣今天 12:21 · 北京交易策略中,存在极大伤害本金的小概率事件,将时间拉长,小概率由于时间累积必然成为大概率。这种交易策略,交易100次,99次成功,1次失败就清零。“1%的机会离开这个世界,99%的机会获得1个亿,我决定开枪”。快40岁了吧,这种对金钱的焦虑,带给家庭是紧张的不开心的。有房有车有存款,孩子还小,这个阶段开开心心就是最幸福。跟巴菲特完全相反,巴菲特说给我一个100万弹夹的左轮枪,里边只有一颗子弹,你无论给我多少钱,让我用它在我自己脑袋上开枪,我都不会做。

当然,现实生活中的确有一些亡命之徒,不要说一个亿,100万就能买掉他们的命

非主流韭菜01-08 12:05 · 广东@文晓陌 :云蒙最大优点就是真诚!可能不是投资天才,但至少是一个好人,并且很努力!作为基金经理,努力如果在方向错或者方式错,那么这种好人危险系数更大,危害更大。说真的,作为投资人,我特别怕这类方向错的好人,包括在职场上,也怕这样的努力方向错的好人,因为作为朋友很不错,但是作为一起共事的人,他的好与他的错误一结合,比一个烂人作错事带来的负面影响要大的多。因...坏人可不光是狠人,狠也是建立在专业之上的

赞同来自: xineric

里克1974年爆仓的故事有很多矛盾点。1984年巴菲特的那个著名演讲,格雷厄姆与多德部落的超级投资者,巴菲特还专门展示了里克格林的投资业绩,1965-1983,收益222倍,年化32.86%。。1974年业绩为-34.4%。1974年之后里克格林,继续保持着极佳的业绩和收益率。74年到83年,里克的业绩翻了差不多17倍。。。而且也一直是芒格的那个每日日报的第二大股东,副董事长。芒格传里给了他极多...这个司机不简单,跟中国最厉害的司机,平安的马老板,可以一比~~。

注意我的用词是"平仓的边缘",不是爆仓。爆仓可能就破产了,还倒久券商的钱,以前报道过2015年大跌时,广州的一个老太太,被平仓,倒欠中信证券几千万还不了,被吿上了法庭。最后的判决是老太太每月用退休金还,1万的退休金,每月还8千,保留2千的生活费。

平仓的边缘是指收到了追加保证金的通知,担保率140%的时候,这时候主要撤岀战斗,虽然元气大伤,还可以保留40%的资金。1倍杠杆,股票跌30%就到了,容易得很。我580买的腾讯,最低跌到200,如果单吊加杠杆,早爆了。

下周二我会翻译帕伯莱投资茅台5年8倍的访谈。并提供英文原文下载,里面内容还有很多,包括他问巴菲特里克哪里去了,hurry to rich 是原词,不是我编的,我的英文,读还勉强可以,写就不行了。还有一个经典案例,投资碳素股票赚了几倍,跟吾知讲大神的方大碳素一战可以相比。

赞同来自: Luff123D 、atoman 、huron 、sostot 、hjndhr 、 、 、 、 、 、 、 、 、更多 »

In hurry to rich, 急着致富,巴菲特早期的伙伴里克▪格林,就是因为加杠杆,在74年的熊市中到了平仓边缘,把伯克希尔的股票都转给了巴菲特,从此退出了公众视线。伯克希尔也成了巴菲特和芒格的二人转舞台。里克1974年爆仓的故事有很多矛盾点。

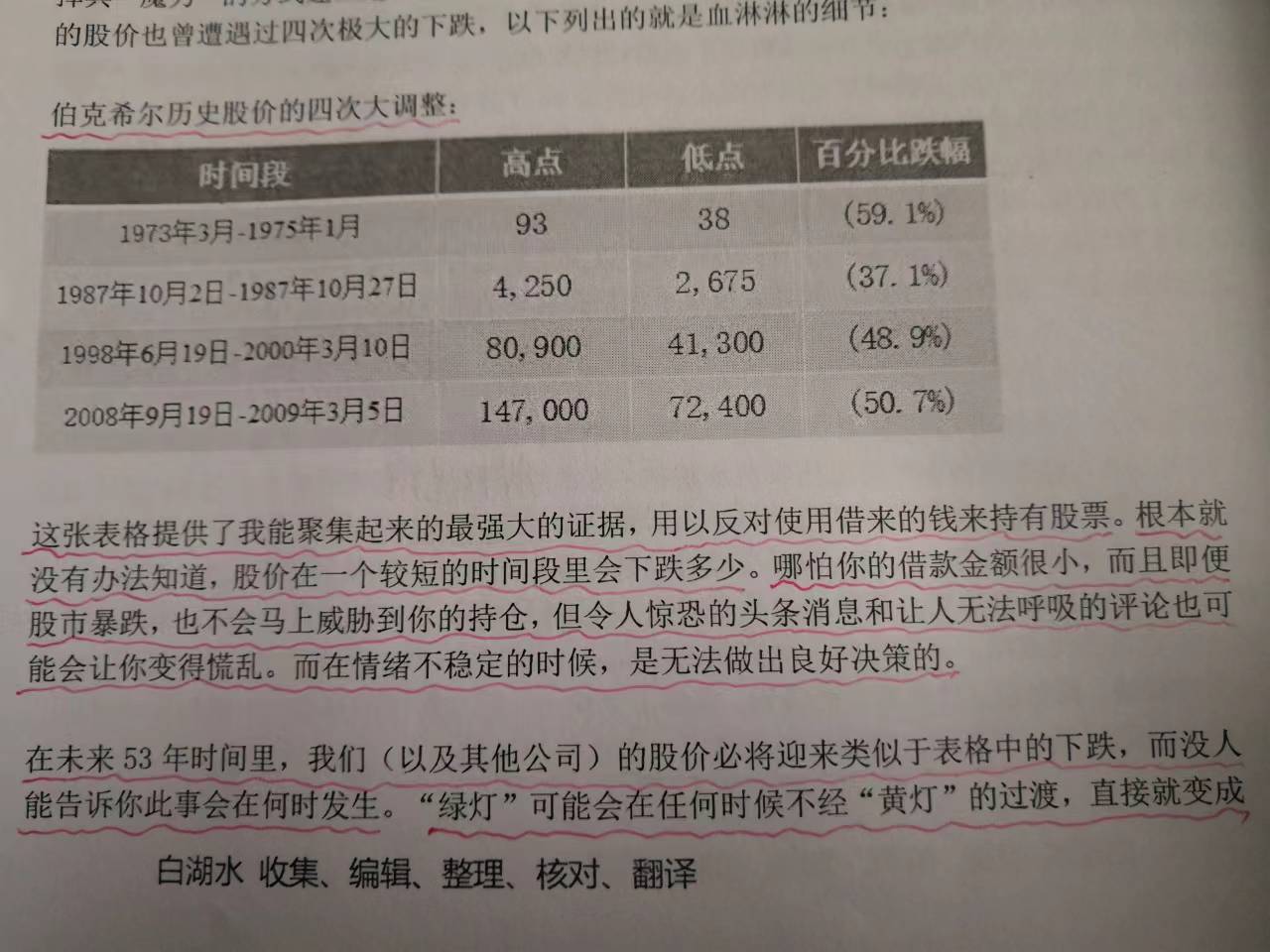

巴菲特用伯克希尔的股价表现说明,不能加杠杆。虽然股票在几十年的时间涨了几万倍,但是也有4次大的调整,如果加了杠杆,每次都会要命。最要命的是,你不知道要命的行情什么时候来!

我们今天经历的...

1984年巴菲特的那个著名演讲,格雷厄姆与多德部落的超级投资者,巴菲特还专门展示了里克格林的投资业绩,1965-1983,收益222倍,年化32.86%。。

1974年业绩为-34.4%。

1974年之后里克格林,继续保持着极佳的业绩和收益率。74年到83年,里克的业绩翻了差不多17倍。。。

而且也一直是芒格的那个每日日报的第二大股东,副董事长。芒格传里给了他极多的出场。

86年才解散了和芒格的共同基金,然后2020年死去。

里克格林加杠杆,74年爆仓把伯克希尔股票40美元一股卖了一大批股票给巴菲特,这个说法出自《与巴菲特与巴菲特共进午餐时,我顿悟到的5个真理 。》

如果真是74年爆仓退出投资舞台,那为何84年巴菲特还要拿他的业绩出来展示,并极力夸奖他?

而唐朝说他查资料,里克格林是在1991年把自己持有的5700股伯克希尔股份卖掉的。

而同样据唐朝的巴芒演义,格林建了个航空公司PS集团,90年卖给了巴菲特22%的股份,最后巴菲特投资的几千万美元,亏得毛都不剩。。。唐朝说,一些专家认为巴菲特投资这个PS集团,纯粹是为了帮助格林。

我猜测这笔投资,才是之后巴菲特不再与格林合作,同时格林91年退出伯克希尔的真正原因。

远比74年爆仓退出投资舞台的说法更合理,因为74年之后明显还在活跃,并不断与巴菲特芒格合作,巴菲特还将他归入格雷厄姆多德的超级部落,巴菲特会将一个10年前爆仓退出投资舞台的人拿来当价值投资者的榜样演讲宣传吗?

1、关于港股四大行,我说的是去年低点,和现在差距比较大。跌的时候也被动丢掉了不少筹码。你说的对,低点起来不少了,另外基金成本我忘记了

2、她是逆向轮动的,举涨得多的银行做例子是意义不大的。她会轮动到涨得少的然后动弹不了。

3、11月22日,她自己说,净值比0.4还要低得多。之后又涨了不少,所以预计从低得多变成低一些。我觉得我们俩说的只是时点不同,没有明显偏差。同时,我也保持她净值回1需要四大行比低点涨3倍的观点。

4、她每年基金成本是五万美元...

赞同来自: 火焰宝山 、yup77 、xineric 、栖霞路徐霞客

我觉得大概率在0.3-0.4之间,后面进去的资金应该没亏太多,2019-2022这4年投资银行股不会亏损太多。我复权看过的,2018年低位的工行,建行,农行,中行,到现在都是略有盈利,其中中行后复权涨幅近30%。当然我没有考虑红利税和融资成本,海外账户红利税率是10%,比港股通低,融资成本4年算10%吧,估计这样算起来是略亏1、关于港股四大行,我说的是去年低点,和现在差距比较大。跌的时候也被动丢掉了不少筹码。

2、她是逆向轮动的,举涨得多的银行做例子是意义不大的。她会轮动到涨得少的然后动弹不了。

3、11月22日,她自己说,净值比0.4还要低得多。之后又涨了不少,所以预计从低得多变成低一些。我觉得我们俩说的只是时点不同,没有明显偏差。同时,我也保持她净值回1需要四大行比低点涨3倍的观点。

4、她每年基金成本是五万美元,相对于其目前资产及收入,也是不小的一部分。这部分自称是在基金外个人负担。

赞同来自: xineric

她已经没办法塞翁失马,焉知非福了。我觉得大概率在0.3-0.4之间,后面进去的资金应该没亏太多,2019-2022这4年投资银行股不会亏损太多。我复权看过的,2018年低位的工行,建行,农行,中行,到现在都是略有盈利,其中中行后复权涨幅近30%。当然我没有考虑红利税和融资成本,海外账户红利税率是10%,比港股通低,融资成本4年算10%吧,估计这样算起来是略亏

去年低点时净值应该不超过0.15,翻不了身了。

她18年九月底净值是0.42,然后到年底重农跌5%,三倍杠跌15,包括利息,到18年底净值0.35左右,切换四大行继续三倍杠。

农行港股,大约的复权分红,去年低点时比19年初约跌15%,工行也差不多,三倍杠就是跌45%,净值是0.19,扣这四年杠杆利息,平均按3%,三倍杠6%本金每年,大概0.14。

想涨回净值...

赞同来自: 火焰宝山 、sunpeak 、新新新韭菜 、tennisfan 、xineric 、更多 »

很巧,在云蒙还是一个普通网友的时候,就经常见这个ID了。云蒙是80后,名字就不说了,比我年轻,学校也比我好,是原来人民银行五道口金融学院(现并入清华大学)硕士,导师是很有名的央行的戴根有,毕业论文是关于社区银行在我国发展的探索性研究,不知道是不是后来投资民生银行的原因。毕业后她就在央行当干部,妥妥的体制内小粉红,关于征信和消费金融方面的论文发了不少。后来的事情大家都知道了,投资赚了2000万,又成了雪球大V,意气奋发,下海创立基金,结果。。。。。。。。。不过能够放弃繁华回到家乡,与亲人相伴,还生娃三个,也算得上人生赢家。

首先,云蒙是个男的。

他也是挺简单的一个人,赌徒,纯粹的赌徒。

之所以一头扎进银行里,也不是他有什么独特的视角和见地。

只不过当年有个叫东博老股民的前辈,投资银行股,水平还是很不错的,当年就30多万粉,云蒙只是粉丝中的一个,我自己也算吧,跟在后面学习。所以云蒙一头扎进招行或者其他银行股,豪赌到现在,挺正常,这就是他最初的赌具。记得这么清楚,...

东博老股民没见过,听老张说他某个朋友和他认识,这位朋友搞不良资产收购之类业务的,后来成了上市公司董事长,东博因为推荐这个公司股票名声坏了

她已经没办法塞翁失马,焉知非福了。去年低点时净值应该不超过0.15,翻不了身了。 她18年九月底净值是0.42,然后到年底重农跌5%,三倍杠跌15,包括利息,到18年底净值0.35左右,切换四大行继续三倍杠。农行港股,大约的复权分红,去年低点时比19年初约跌15%,工行也差不多,三倍杠就是跌45%,净值是0.19,扣这四年杠杆利息,平均按3%,三倍杠6%本金每年,大概0.14。想涨回净值1,需要...写书、带货、公众号,收费群搞起来,要相信“粉丝”的力量,话术好的话涨一波就能收割一批,翻身还是有希望的。

赞同来自: 纵贯九霄 、以转债守之 、喜气洋洋中新股 、奇源村夫 、gaokui16816888 、 、 、 、 、 、 、 、 、 、 、 、更多 »

In hurry to rich, 急着致富,巴菲特早期的伙伴里克▪格林,就是因为加杠杆,在74年的熊市中到了平仓边缘,把伯克希尔的股票都转给了巴菲特,从此退出了公众视线。伯克希尔也成了巴菲特和芒格的二人转舞台。

巴菲特用伯克希尔的股价表现说明,不能加杠杆。虽然股票在几十年的时间涨了几万倍,但是也有4次大的调整,如果加了杠杆,每次都会要命。最要命的是,你不知道要命的行情什么时候来!

我们今天经历的,巴菲特在他82年的投资生涯中,82年比绝大多数人的寿命都长,我们平均寿命就是70多岁,早都经历并且总结给大家了。巴菲特没有写书,也不会写书,他用一辈子的时间,不断地写,实际上已经写了一本特殊的书,就是巴菲特致股东的信,免费,价更高!

巴菲特投资思想精要,分享《巴菲特致股东的信》中文版1956年~1999年合集

https://www.jisilu.cn/question/471267

flushz - 新手,非价投

赞同来自: 火焰宝山 、纵贯九霄 、扑扑 、Luff123D 、国富同学 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

首先,云蒙是个男的。

他也是挺简单的一个人,赌徒,纯粹的赌徒。

之所以一头扎进银行里,也不是他有什么独特的视角和见地。

只不过当年有个叫东博老股民的前辈,投资银行股,水平还是很不错的,当年就30多万粉,云蒙只是粉丝中的一个,我自己也算吧,跟在后面学习。所以云蒙一头扎进招行或者其他银行股,豪赌到现在,挺正常,这就是他最初的赌具。记得这么清楚,因为当年我拿的也是招行,也经常混老股民的帖子。

这么多年过去了,还在赌银行或者金融股(期间似乎赌过华融),说明不管作为职业投资者还是业余投资者,都挺不合格的,能力圈的拓展能力为0。当然,我不知道杠杆加得更高,算不算能力权的拓展。

集思录也有些朋友做银行股轮动,最后不是轮到了民生就是轮到了交行,应该还有点印象吧。其实云蒙也一样,只不过他赌性更重,更一根筋,所以亏钱的视野更宽,轮动标的扩宽到了港股。所以才有最后的什么中信H、4大H、几个城商行等等,这算plus 1吧,然后扩宽了融资的能力,加杠杆银行股轮动,这算plus 2版本了。

但是云蒙夫妻应该情商比较高,不管是看热闹、博同情、被指点、或者吸引同样赌性深厚的网友,这些年圈粉的水平一直非常厉害,适度的消费粉丝,也还行吧。

其实在我眼里,云蒙是一部分股民的缩影,还挺典型,所以才会有很大程度的共鸣,加上他个人的一些特点,变成了加强版。

eflikai

- 抠门的阿凯

- 抠门的阿凯

赞同来自: 火焰宝山 、Justaman77 、Lee97 、davyzhu 、好奇心135 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

简直太傻了,这么个简单策略都能搞出这么多漏洞够他来回死几次了,美国0利率的时候融资利率是1%,现在基准利率都要到5%了融资成本比人民比还高,高杠杠投资银行股的前提条件都没了吧,这不成了搞赌博,赌银行股连续年涨幅超20%,如果没达到就陷入危险,如果不是涨20%而且下跌那完蛋触发强平更难回本了。这哪是拿1%中枪几率的手枪对自己开枪哦我看50%都不止,完全是拍脑袋评估风险,死的完全不冤。

京公网安备 11010802031449号

京公网安备 11010802031449号