Edge

Edge Chrome

Chrome Firefox

Firefox

2022年投资总结

概述 历史收益及策略变迁

从2015年1月开始使用净值法记录收益,以中证800指数为基准。年化收益率23%;基准3%。历史收益及策略变迁如下表:

年份 净值 收益率 基准收益率 主要手段

2015年 2.08 108% 15% 趋势。前半年趋势策略,后半年A基低折

2016年 2.18 5% -13% 货币。货币基金,10%的国企H基金

2017年 2.42 11% 15% 低仓低估股票打新。7%的国企H基金,15%的股票打新

2018年 2.05 -15% -27% 分档买入中证500指数增强基金

2019年 2.98 45% 34% 全仓持有不动。中证500指数换成期货吃贴水策略

2020年 4.94 66% 26% 全仓持有不动。吃贴水、套利、打新三策略+石油投机

2021年 5.25 6% -1% 全仓持有不动。吃贴水、套利、打新三策略+小仓位投机

2022年 5.43 3.4% -21% 全仓持有不动。吃贴水、套利、打新三策略

2022年的策略与2021年保持一致,策略没有进化。半年时清仓了打新底仓,换成了分众传媒;把中概基金换了腾讯。2022年继续学习巴菲特价值投资体系相关书籍,感觉对投资的认识只是加强了,对财务报表和一些估值方法有了进一步认识,感觉有稍微进步。明年年持续保持学习的姿态,学习分析公司基本面。

第一部分 2022年总结

一、2022年概况

一季度股权仓位100%;二季度约90%;下半年100%。

(一)2022年收益

收益率是3%。持仓亏12%,套利赚12%;日历尝试亏3%,靠期指贴水和下跌套利补仓赚了6%。总之是奇门手艺赚了点钱,常规持仓亏钱。

(二)2022年投资过程

1、学习情况。

(1)继续阅读价值投资的书,共10本,有一些进步。阅读了1957年至2021年的《巴菲特致股东的信》、《巴菲特致股东的信:投资者和高管教程》、《股市真规则》、《战胜华尔街》、《如何选择成长股》、《投资最重要的事》、《巴菲特的护城河》、《巴菲特的估值逻辑》、《周期》、《慢慢变富》。

(2)初步介入股票。感觉看懂了腾讯和分众传媒,其他股票看不懂。根据错了就及时退出的原则,6月底清仓了2019年底建仓的打新底仓,换入了分众传媒。

2、股权100%仓位。

(1)上半年维持了2021年底的配置,持仓仍为中证500(股指期货吃贴水策略)、中概互联基金(套利策略)、股票组合(打新策略)三部分。

下半年腾讯、中证500(股指期货吃贴水策略)、中概互联基金(套利策略)、分众传媒(打新策略)四部分。6月29日清仓了打新底仓,换成了分众传媒;把总仓位的33%中概基金换了腾讯。7月底在290港元的位置加仓了腾讯,占总仓位40%,加到了个股上限,股权仓位达100%。后续没有再交易。

1)市场因子致-12%。中证500指数涨幅为-20%;中概基金涨幅为-5.5%。上半年股票组合亏-16%,下半年换的分众传媒涨了16%。

2)中证500股指期货贴水转仓增厚指数收益约5%。

3)套利增厚账户收益约12%。

4)打新股。未中签。

(2)日历投机。亏3%。

(3)北交所现金打新,未参与。

3、商品

未介入。

4、债券、现金

未交易债券。权益仓位除保证金外的余额现金全年购买货币基金、兴业银行理财。

二、亮点

(一)继续深入学习巴菲特的价值投资体系,全面细致地通读了1957年至2021年的《巴菲特致股东的信》,得到了巴老的亲自授道,收获良多。

(二)逐步摒弃各种投机策略,熟悉各类套利机会。

从巴菲特的经验来看,小规模资金的情况下,各种证券的套利是可以实施的,且与大盘不相关,可以作为有益的补充。巴菲特合伙人基金前期还把套利作为三部分之一,是其策略的基石。但是,在信息越来越发达的现代,套利越来越难。在市场先生异常恐慌或是兴奋的时候,套利还是有机会的。所以还是要熟悉各类套利工具,以便在需要的时候可以立即使用。

1、期权双卖策略(卖保险)的探索。

看起来是权益仓位对冲,但其实质仍是高杠杆,且如果在不利的情况下,会造成重大损失。综合来看,得不偿失,所以抛弃这个策略。

2、跟随集思录上“盛唐风物”实践节日日历效应投机。逻辑不是很强,而且也是上杠杆策略,所以总体抛弃,仅留年底实施。

(三)逐步深入思考股票基本面。

根据巴菲特对伯克希尔的每年内在价值分析和长时间思考腾讯财报 ,感觉熟悉一点股票的会计准则和财报,有一些看懂的感觉了,但仍感觉远远不足。

另外,根据《巴菲特的护城河》等看的书,结合腾讯商业模式开展思考,逐步有一些思考商业模式的感觉了。

三、不足

今年犯的错和去年基本相同,稍微有所改进。

(一)贪小便宜,亏大钱。10月底太贪心,未换仓套利。

中概基金在10月底大幅溢价约6%,但当时买入汇率也溢价2%;当初设定溢价6%的阈值就开展换仓套利,但因汇率问题,期望进一步下跌引起更大的溢价,结果11月迅速上涨而溢价消失!

1、分析:

分析基本到位,但是未按照预期计划执行。

2、结论:一是提前做好各类情况的准备工作,并制定好执行计划。二是坚决执行(自己的交易能力太差)。

(二)将LOF基金换仓为腾讯股票太仓促。

和去年一样,郁闷。没有耐心,没有很明显的便宜可占的时候就开始了调仓!没有很好的便宜可占时,不应急着换仓。让子弹再飞一会儿!这很重要。

(三)股票研究不足。

虽然已经在开展,但是时间和力度都不足。

四、2022年策略回顾(行情回顾)

(一)战略层面。

2021年底的股、债、商品判断均错误,看来不能靠按年调仓配置来赚钱。

1、股市。

(1)国内股市,都超乎预期。

2021年底A股判断:长期震荡向下。

2022年底A股实际:错判;快速下跌,中证800跌21%。

2021年底判断市场估值基本合理,大概率会跌。这个判断基本正确,但没想到一季度跌得那么急;10月跌得那么多,这个超乎预期。特别是中概股和腾讯,更是没有想到还能再腰斩,这也超乎预期。也没有想到11月、12月中概股反弹如此快。还有政策,10月底后反转也很快。

(2)国外股市。

2021年底美股判断:可能继续牛。

2022年底美股实际:错判,美国十年国债收益率提升(由1.51%到3.53%),纳指跌33%。

2、商品。

2021年底判断:牛市结束。

2022年底实际:错判。平局(由187到189),走了个尖波。

3、债券。

2021年底判断:牛市终结的可能性较大。

2022年底实际:错判。中国十年国债收益率持平(由2.78%到2.88%)。

(二)战术层面。

1、持仓。

从结果来看,中概指数继续腰斩,跌得让人怀疑人生;反弹得也快;全年微跌!

2021年底预计小额度实践巴菲特价值投资,力争3、5年后收益能超越目前持有的策略;2022年却实际大幅仓位介入腾讯和分众传媒。只能祝福自己了!

金融、地产、中证红利、标普红利和基建指数仍不见起色,这些指数什么时候翻身?不知道。需要整体经济好转?需要牛市时发觉低估再反转?很有可能。

(1)股指期货贴水策略。中证500指数49%初始仓位。

2021年底预测:8%的增长+10%的贴水+现金套利(约11%)+估值提升的期权价值(按5年100%计,约15%)

2022年底实际:-29.4%的增长+5%的贴水+现金套利(约12.5%)+估值提升12.9%(20.34到22.97)。

(2)中概互联基金底仓套利策略。43%初始仓位。

2021年底预测:18%的增长+13%的溢价套利+估值提升的期权价值(按3年100%计,约26%)

2022年底实际:-4%的增长+溢价套利13.6%+估值提升-2%(42到41.4)

(3)股票组合打新策略。占8%初始仓位。

2021年底预测:沪深300的增长率-2%+12%打新+沪深300估值提升-19%

2022年底实际:组合的增长率?+0%打新+估值提升?

2、套利等其他手段。

从结果来看,套利效果很好!而且10月底的换仓套利还操作失误;年初的日历投机效果不好,已经抛弃;贴水逐步严重收窄,目前仅3%。

第二部分 2023年策略

学习方向上,向书本学,多思考,继续深入研究企业基本面,寻找优秀公司;次要探索暴雷债及暴雷股票研究方法;抛弃加杠杆方式的期权等投机方法。

多寻找其他优秀股票,分散一下持仓。

一、战略性配置

(一)认识自己

1、可投资资金可长期不用。

2、夫妻均有工资收入,能覆盖日常开销。

3、持续学习的能力。

(二)市场情况

1、股市。

(1)中国股市。

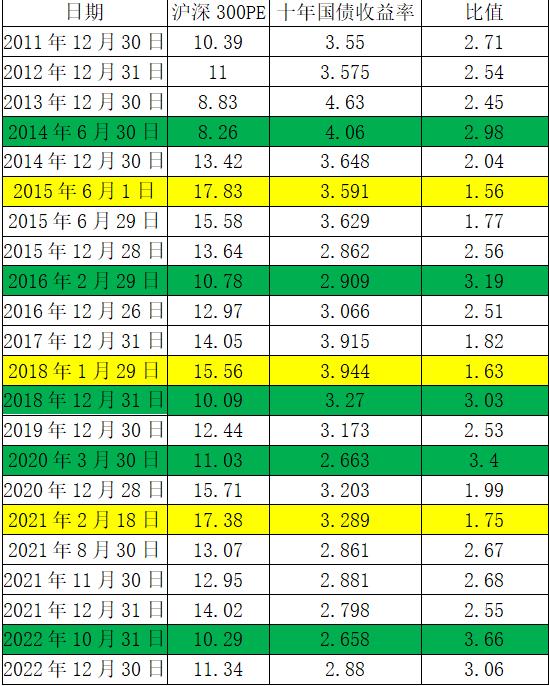

参考格雷厄姆的市场估值方式,用沪深300的盈利率与十年国债收益率的比值历史百分位来判断更准确。(虽然这个比值近十年来看起来很有规律,但是在美国拉长历史来看可能存在问题)

按此判断:2015年年中开始熊市,2016年2月至2018年1月反弹,2018年12月后续为牛市进程。2020年疫情打断了节奏,3月后牛市继续。2021年2月后,稍微进入高估阶段后就开展了调整。2022年10月后,进入牛市阶段。

按照股市和债市投资收益比较,目前股市估值在低估位置;但十年国债收益率处于历史较低水平。沪深300的加权PE(TTM)为14.17,估值偏低。

因估值低位,且疫情结束,后续大概率向上。但利率较低,也存在利率提升或经济基本面没有预想的好等情况,大盘继续震荡也是很有可能的。

(2)美国股市。在美国十年期国债收益率3.88%的情况下,20倍PE的估值是高估的。越跌越高估,可见利率对股市的影响很大。所以不要去预测美股的走势!

2、债市。十年国债收益率2.8%,处于历史较低水平,债券牛市终结的可能性较大。但是看美国利率持续走低,中国的利率也可能持续走新低。

3、商品。文华商品指数189点,历史百分位偏高的位置。

4、各投资大类收益比较。中证红利指数股息6.5%;沪深300市盈率14倍,收益率7.1%;十年期国债收益率2.9%。股市收益率大于债市收益率的2倍,股市吸引力很大。商品不值得参与。现债、商品都比较贵,股票偏低估,股权有利。

(三)配置结果

股市占优,继续中国股权100%仓位。

根据中国股市特点,选择定时(年底,或极端情况)调整配置(让子弹再飞一会儿),其他时间持有不动。

调整配置时,股市估值未出现极端情况(股债收益率比值在1.8至2.8之外),不调整股债比例;战术性配置上,比较各类资产的潜在收益率,大比例配置在高收益率的资产上面。

二、战术性配置

持有懂的公司、行业基金及宽指数,套利、贴水等手段增强收益。

(一)去年的5大预言,有2个言中:

科技、消费、创业板泡沫破灭,跌幅超15%?(成真)

金融地产基建低估板块应该会有一次暴动?

价值股跑赢大盘?(成真)

沪深300指数小幅下跌?

中概互联基金涨超20%?

(二)今年的预言:连续两年5中2,以后不预言了。

(三)配置情况

(1)持有优质公司策略。腾讯,占44%仓位。

20%利润增长率+估值提升(按3年10%,约3%)

(2)股指期货贴水策略。中证500指数,占38%仓位。

8%的增长+3%的贴水+现金套利(中概互联ETF折溢价+中概互联LOF折价,约3%)+估值提升(按0%计)

(3)中概互联基金底仓套利策略。占11%。

18%的增长+4%的溢价套利+估值提升(按3年10%计,约3%)

(4)分众传媒+打新策略。占7%仓位。

利润增长率20%+3%打新+估值提升(按0%计)

概述 历史收益及策略变迁

从2015年1月开始使用净值法记录收益,以中证800指数为基准。年化收益率23%;基准3%。历史收益及策略变迁如下表:

年份 净值 收益率 基准收益率 主要手段

2015年 2.08 108% 15% 趋势。前半年趋势策略,后半年A基低折

2016年 2.18 5% -13% 货币。货币基金,10%的国企H基金

2017年 2.42 11% 15% 低仓低估股票打新。7%的国企H基金,15%的股票打新

2018年 2.05 -15% -27% 分档买入中证500指数增强基金

2019年 2.98 45% 34% 全仓持有不动。中证500指数换成期货吃贴水策略

2020年 4.94 66% 26% 全仓持有不动。吃贴水、套利、打新三策略+石油投机

2021年 5.25 6% -1% 全仓持有不动。吃贴水、套利、打新三策略+小仓位投机

2022年 5.43 3.4% -21% 全仓持有不动。吃贴水、套利、打新三策略

2022年的策略与2021年保持一致,策略没有进化。半年时清仓了打新底仓,换成了分众传媒;把中概基金换了腾讯。2022年继续学习巴菲特价值投资体系相关书籍,感觉对投资的认识只是加强了,对财务报表和一些估值方法有了进一步认识,感觉有稍微进步。明年年持续保持学习的姿态,学习分析公司基本面。

第一部分 2022年总结

一、2022年概况

一季度股权仓位100%;二季度约90%;下半年100%。

(一)2022年收益

收益率是3%。持仓亏12%,套利赚12%;日历尝试亏3%,靠期指贴水和下跌套利补仓赚了6%。总之是奇门手艺赚了点钱,常规持仓亏钱。

(二)2022年投资过程

1、学习情况。

(1)继续阅读价值投资的书,共10本,有一些进步。阅读了1957年至2021年的《巴菲特致股东的信》、《巴菲特致股东的信:投资者和高管教程》、《股市真规则》、《战胜华尔街》、《如何选择成长股》、《投资最重要的事》、《巴菲特的护城河》、《巴菲特的估值逻辑》、《周期》、《慢慢变富》。

(2)初步介入股票。感觉看懂了腾讯和分众传媒,其他股票看不懂。根据错了就及时退出的原则,6月底清仓了2019年底建仓的打新底仓,换入了分众传媒。

2、股权100%仓位。

(1)上半年维持了2021年底的配置,持仓仍为中证500(股指期货吃贴水策略)、中概互联基金(套利策略)、股票组合(打新策略)三部分。

下半年腾讯、中证500(股指期货吃贴水策略)、中概互联基金(套利策略)、分众传媒(打新策略)四部分。6月29日清仓了打新底仓,换成了分众传媒;把总仓位的33%中概基金换了腾讯。7月底在290港元的位置加仓了腾讯,占总仓位40%,加到了个股上限,股权仓位达100%。后续没有再交易。

1)市场因子致-12%。中证500指数涨幅为-20%;中概基金涨幅为-5.5%。上半年股票组合亏-16%,下半年换的分众传媒涨了16%。

2)中证500股指期货贴水转仓增厚指数收益约5%。

3)套利增厚账户收益约12%。

4)打新股。未中签。

(2)日历投机。亏3%。

(3)北交所现金打新,未参与。

3、商品

未介入。

4、债券、现金

未交易债券。权益仓位除保证金外的余额现金全年购买货币基金、兴业银行理财。

二、亮点

(一)继续深入学习巴菲特的价值投资体系,全面细致地通读了1957年至2021年的《巴菲特致股东的信》,得到了巴老的亲自授道,收获良多。

(二)逐步摒弃各种投机策略,熟悉各类套利机会。

从巴菲特的经验来看,小规模资金的情况下,各种证券的套利是可以实施的,且与大盘不相关,可以作为有益的补充。巴菲特合伙人基金前期还把套利作为三部分之一,是其策略的基石。但是,在信息越来越发达的现代,套利越来越难。在市场先生异常恐慌或是兴奋的时候,套利还是有机会的。所以还是要熟悉各类套利工具,以便在需要的时候可以立即使用。

1、期权双卖策略(卖保险)的探索。

看起来是权益仓位对冲,但其实质仍是高杠杆,且如果在不利的情况下,会造成重大损失。综合来看,得不偿失,所以抛弃这个策略。

2、跟随集思录上“盛唐风物”实践节日日历效应投机。逻辑不是很强,而且也是上杠杆策略,所以总体抛弃,仅留年底实施。

(三)逐步深入思考股票基本面。

根据巴菲特对伯克希尔的每年内在价值分析和长时间思考腾讯财报 ,感觉熟悉一点股票的会计准则和财报,有一些看懂的感觉了,但仍感觉远远不足。

另外,根据《巴菲特的护城河》等看的书,结合腾讯商业模式开展思考,逐步有一些思考商业模式的感觉了。

三、不足

今年犯的错和去年基本相同,稍微有所改进。

(一)贪小便宜,亏大钱。10月底太贪心,未换仓套利。

中概基金在10月底大幅溢价约6%,但当时买入汇率也溢价2%;当初设定溢价6%的阈值就开展换仓套利,但因汇率问题,期望进一步下跌引起更大的溢价,结果11月迅速上涨而溢价消失!

1、分析:

分析基本到位,但是未按照预期计划执行。

2、结论:一是提前做好各类情况的准备工作,并制定好执行计划。二是坚决执行(自己的交易能力太差)。

(二)将LOF基金换仓为腾讯股票太仓促。

和去年一样,郁闷。没有耐心,没有很明显的便宜可占的时候就开始了调仓!没有很好的便宜可占时,不应急着换仓。让子弹再飞一会儿!这很重要。

(三)股票研究不足。

虽然已经在开展,但是时间和力度都不足。

四、2022年策略回顾(行情回顾)

(一)战略层面。

2021年底的股、债、商品判断均错误,看来不能靠按年调仓配置来赚钱。

1、股市。

(1)国内股市,都超乎预期。

2021年底A股判断:长期震荡向下。

2022年底A股实际:错判;快速下跌,中证800跌21%。

2021年底判断市场估值基本合理,大概率会跌。这个判断基本正确,但没想到一季度跌得那么急;10月跌得那么多,这个超乎预期。特别是中概股和腾讯,更是没有想到还能再腰斩,这也超乎预期。也没有想到11月、12月中概股反弹如此快。还有政策,10月底后反转也很快。

(2)国外股市。

2021年底美股判断:可能继续牛。

2022年底美股实际:错判,美国十年国债收益率提升(由1.51%到3.53%),纳指跌33%。

2、商品。

2021年底判断:牛市结束。

2022年底实际:错判。平局(由187到189),走了个尖波。

3、债券。

2021年底判断:牛市终结的可能性较大。

2022年底实际:错判。中国十年国债收益率持平(由2.78%到2.88%)。

(二)战术层面。

1、持仓。

从结果来看,中概指数继续腰斩,跌得让人怀疑人生;反弹得也快;全年微跌!

2021年底预计小额度实践巴菲特价值投资,力争3、5年后收益能超越目前持有的策略;2022年却实际大幅仓位介入腾讯和分众传媒。只能祝福自己了!

金融、地产、中证红利、标普红利和基建指数仍不见起色,这些指数什么时候翻身?不知道。需要整体经济好转?需要牛市时发觉低估再反转?很有可能。

(1)股指期货贴水策略。中证500指数49%初始仓位。

2021年底预测:8%的增长+10%的贴水+现金套利(约11%)+估值提升的期权价值(按5年100%计,约15%)

2022年底实际:-29.4%的增长+5%的贴水+现金套利(约12.5%)+估值提升12.9%(20.34到22.97)。

(2)中概互联基金底仓套利策略。43%初始仓位。

2021年底预测:18%的增长+13%的溢价套利+估值提升的期权价值(按3年100%计,约26%)

2022年底实际:-4%的增长+溢价套利13.6%+估值提升-2%(42到41.4)

(3)股票组合打新策略。占8%初始仓位。

2021年底预测:沪深300的增长率-2%+12%打新+沪深300估值提升-19%

2022年底实际:组合的增长率?+0%打新+估值提升?

2、套利等其他手段。

从结果来看,套利效果很好!而且10月底的换仓套利还操作失误;年初的日历投机效果不好,已经抛弃;贴水逐步严重收窄,目前仅3%。

第二部分 2023年策略

学习方向上,向书本学,多思考,继续深入研究企业基本面,寻找优秀公司;次要探索暴雷债及暴雷股票研究方法;抛弃加杠杆方式的期权等投机方法。

多寻找其他优秀股票,分散一下持仓。

一、战略性配置

(一)认识自己

1、可投资资金可长期不用。

2、夫妻均有工资收入,能覆盖日常开销。

3、持续学习的能力。

(二)市场情况

1、股市。

(1)中国股市。

参考格雷厄姆的市场估值方式,用沪深300的盈利率与十年国债收益率的比值历史百分位来判断更准确。(虽然这个比值近十年来看起来很有规律,但是在美国拉长历史来看可能存在问题)

按此判断:2015年年中开始熊市,2016年2月至2018年1月反弹,2018年12月后续为牛市进程。2020年疫情打断了节奏,3月后牛市继续。2021年2月后,稍微进入高估阶段后就开展了调整。2022年10月后,进入牛市阶段。

按照股市和债市投资收益比较,目前股市估值在低估位置;但十年国债收益率处于历史较低水平。沪深300的加权PE(TTM)为14.17,估值偏低。

因估值低位,且疫情结束,后续大概率向上。但利率较低,也存在利率提升或经济基本面没有预想的好等情况,大盘继续震荡也是很有可能的。

(2)美国股市。在美国十年期国债收益率3.88%的情况下,20倍PE的估值是高估的。越跌越高估,可见利率对股市的影响很大。所以不要去预测美股的走势!

2、债市。十年国债收益率2.8%,处于历史较低水平,债券牛市终结的可能性较大。但是看美国利率持续走低,中国的利率也可能持续走新低。

3、商品。文华商品指数189点,历史百分位偏高的位置。

4、各投资大类收益比较。中证红利指数股息6.5%;沪深300市盈率14倍,收益率7.1%;十年期国债收益率2.9%。股市收益率大于债市收益率的2倍,股市吸引力很大。商品不值得参与。现债、商品都比较贵,股票偏低估,股权有利。

(三)配置结果

股市占优,继续中国股权100%仓位。

根据中国股市特点,选择定时(年底,或极端情况)调整配置(让子弹再飞一会儿),其他时间持有不动。

调整配置时,股市估值未出现极端情况(股债收益率比值在1.8至2.8之外),不调整股债比例;战术性配置上,比较各类资产的潜在收益率,大比例配置在高收益率的资产上面。

二、战术性配置

持有懂的公司、行业基金及宽指数,套利、贴水等手段增强收益。

(一)去年的5大预言,有2个言中:

科技、消费、创业板泡沫破灭,跌幅超15%?(成真)

金融地产基建低估板块应该会有一次暴动?

价值股跑赢大盘?(成真)

沪深300指数小幅下跌?

中概互联基金涨超20%?

(二)今年的预言:连续两年5中2,以后不预言了。

(三)配置情况

(1)持有优质公司策略。腾讯,占44%仓位。

20%利润增长率+估值提升(按3年10%,约3%)

(2)股指期货贴水策略。中证500指数,占38%仓位。

8%的增长+3%的贴水+现金套利(中概互联ETF折溢价+中概互联LOF折价,约3%)+估值提升(按0%计)

(3)中概互联基金底仓套利策略。占11%。

18%的增长+4%的溢价套利+估值提升(按3年10%计,约3%)

(4)分众传媒+打新策略。占7%仓位。

利润增长率20%+3%打新+估值提升(按0%计)

京公网安备 11010802031449号

京公网安备 11010802031449号