Edge

Edge Chrome

Chrome Firefox

Firefox补充说明一下,所谓提前退休,就是辞职,最多和单位协商,以严重违反劳动纪律的形式解除合同,以拿到失业金(24个月)

股票市值450万是14到 15年,借钱绕标打新,在1617年持有白马股出来的,目前大部分克隆唐朝的持仓

赞同来自: AK47888

我前面说了他在美国,是个美国人你这说不是典型的效率低下,成本高昂吗,为什么到你这边就反过来了呢。中国人一天做20件事,是低下。美国一天做10件事是高效,怎么想也不对啊。 效率=完成时间/完成的生产产量。成本=付出价格/总产量。 你说的不是效率,而且创造的价值=产量*价格

你这不是瞎扯么?你这样开工资,每天干10个的理发师早跑了。他给你每天创造2000人民币的利润你居然只分他2-300,他不晓得自己干?不行就离职呗,中国人三条腿的蛤蟆不好找,两条腿的人多的很。

没看出你想表达什么。盲猜一下,是不是下面的意思?一个美国理发师,一天理十个头发,收入两千人民币。一个中国理发师,一天理二十个头发,收入四百人民币,假设理的发型都一样,那谁的生产效率高?是中国理发师的效率是美国人的两倍,还是美国理发师的效率是中国人的五倍?是的,就是这个意思

赞同来自: fanjinlong 、zsp950 、大7终成

就当工作是演戏,

自己理解和导演(领导)一致时,

按自己的理解演,

自己理解和导演(领导)不一致时,

按他们理解的来。

赞同来自: wangyang661 、浩瀚红鹰 、qianfa

唉~你这是没看到本质~举个简单的栗子~美国一个农民种5千亩地,中国的种5亩~那中国农民也种5千亩行不行?哪有这么多土地?全世界的地都给你都都不够。换到企业也是一样~要把效率提高到美国水平?全世界GDP都给你也不一定够~也不能让90%的人失业吧~那办法就只有一个~在国家层面降低工作效率~比如搞一些无效的工作~不然凭什么用美国70%的GDP创造美国4倍的工作岗位?低效率和低工资就是法宝~企业效率,政府办事效率,中国世界第一。外国企业快卷死完了,现在还有人吹外国效率高,睁眼看看世界吧。或者跟外企办事人员打下交道,你就知道老外办事多慢了。

还不算老,有精力有时间,建议退了抱养一个孩子。您的财产安排到养老院,完全是按自己和老婆智力还在的情况下。实际上,人的智力衰退跟身体的衰退比往往还要严重。没有一个体力智力正常的人操持养老院的事,住在里面根本没智力可言。您父母早逝,可能不能感受到抚养一个八十多岁的老人需要的心力和体力。如果不能抱养,那么久扶住一个善良的子侄辈孩子,发展和财物都好好支持,到时自己在养老院还有人签字,因为还有人,谁都不会当...侄子也有自己的父母,也有自己的家庭,会真心照顾你?巴不得你早点挂了,多留遗产给他。

意定监护人制度了解一下,上海、广州等大城市已经有机构在搞了,富人想安享晚年,不能靠亲戚。

赞同来自: 深圳的小财迷 、timtimtim 、sairy 、Cogitators 、之鱼星 、 、更多 »

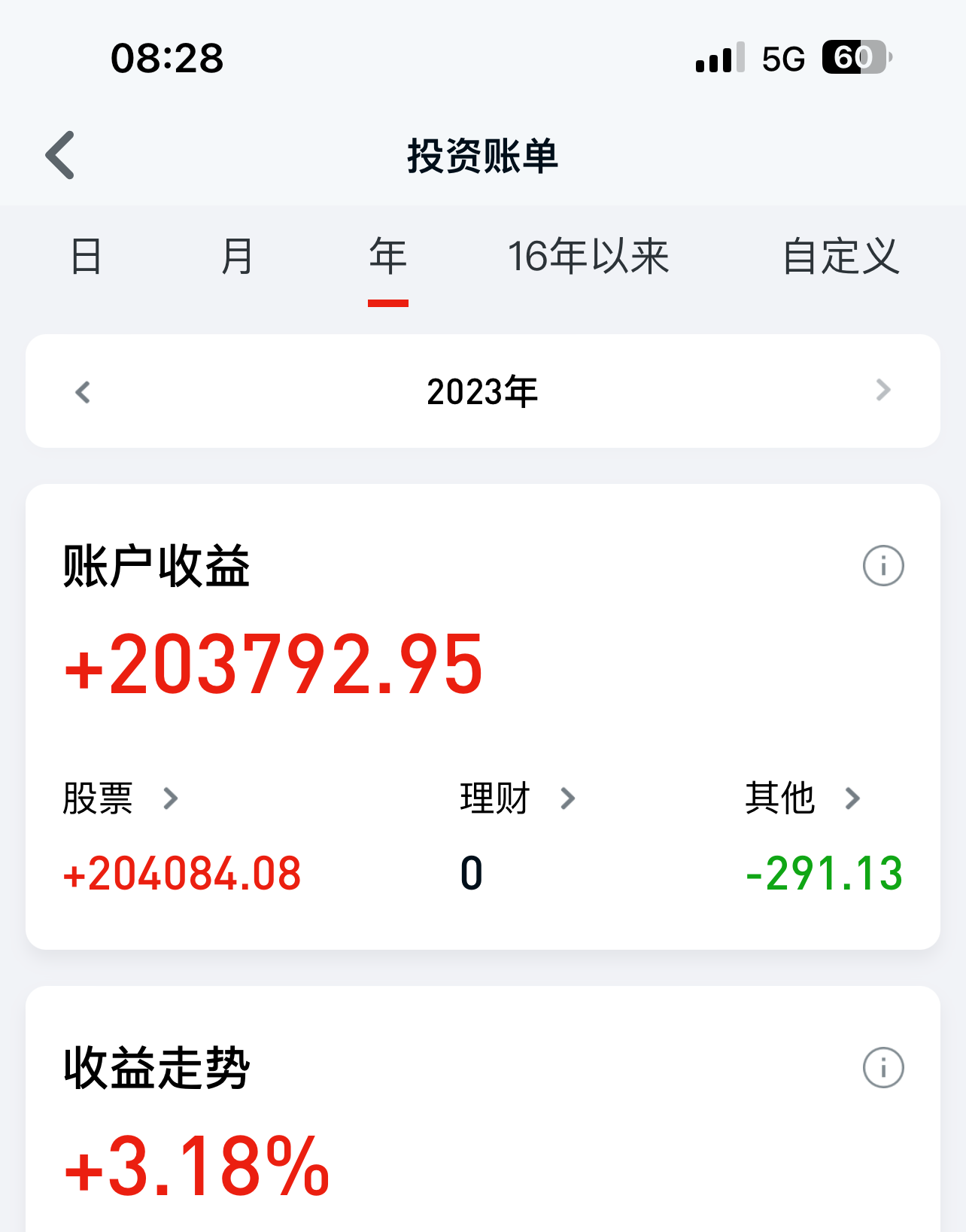

14/15年有打新补贴,还有拿钱出来买房,本金也会消耗很多。主要是14年12月重仓反复做了中行和工行转债,那一个月挣了多点。以后随着本金慢慢变大,单位忙,越来越注重风险了。18年一方面是行情不好,再加上转出去买了房,其中一套是妈的名字摇到的,无法贷款,本金确实少了。对我来说,牛不牛市影响不大,本身就没多少仓位,很难有高收益的,但也很难亏损。就像现在,仓位加起来也只有20万港股和40万门票a股,还有100万低价大盘转债,其余700多个都是现金。每天就用几十万分批做做熟悉转债的T,一般盘中都卖掉的,挣点生活费就行,不会增加仓位的,尾盘卖掉逆回购。现在还有北交所这一渠道,这几天又去开了一个北交所帐户,要是哪天没这条路了,就转出去了。现在净收益有10%就谢天谢地了,有6%的收益,我也认可了。图是主帐户今年的收益,另外几个小帐户也差不多的收益比。

楼主不出来,我倒提前退休了。受不了工作的压力,以及得益于前半生自己的努力,终于在5月10日上交了辞职报告,已有半个月但还没正式批下来,估计月底会通知,无论怎样,月底正式走人。我是交报告的当天,就退出绝大部分群了,还有些小群以及单位同事群,待月底全退出。目前不去上班了,天天去公园、湖漾走走,今天上午8点半去到了到单位交了钥匙,然后驾车半小时去了周围县的一个新农村湖漾边,就在那里卖了新股宁新。下个月打...同龄还同城的朋友,只是个性真的和你差的挺多,不能理解胆小还能做T,我不会做T,都是一路长持的,神经比较大条。

赞同来自: 深圳的小财迷 、sairy 、fionafiona 、梦想成真啦

赞同来自: 困了学索隆 、深圳的小财迷 、劈柴做饭 、timtimtim 、sairy 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: jknathan 、kkio 、深圳的小财迷 、timtimtim 、大7终成 、 、 、 、 、更多 »

赞同来自: wwqqtang 、许NICK 、kkio 、木叶兄 、深圳的小财迷 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

赞同来自: 落叶枫林7 、newbison 、nimbus 、杨波 、阴影下的猫 、 、 、 、 、 、 、 、 、 、更多 »

比较矛盾的是,我确实没想好退休真正想干啥,当然可以人为制定些目标,比如完成多少个愿望等等我有明确目的,1,做投资,主帐户更加求稳,现金流为主。总之,失去工作,不但不能降低生活质量,反而要提高。2,养好身体,经常锻炼加饮食调理,学学做家务。3,交际方面,每周选择1天的三点后,去朋友处或原单位吹吹牛。4,交易日一个人附近公园转转,适当时候一个人开车去个一星期旅行。双休陪家人,带老婆去转转。寒暑假陪家人去远处转转。我们和年轻人不同,现在辞职,也就是提早了十年退休,不奋斗也是一种选择了。

退休了您要做什么事情呢?比较矛盾的是,我确实没想好退休真正想干啥,当然可以人为制定些目标,比如完成多少个愿望等等

这些事情必须退休才能做吗?

一边工作一边做可以吗,或者做一部分呢?

尝试一下,或许就有答案了。

赞同来自: hantang001 、传达室李老伯 、enjoylife99 、白金牛 、LUYUJIANG更多 »

那么问题来了,如果你50多岁了,假设前30年,单位 给你交了 五险一金,你现在辞职,是从现在开始选择有两个:老都老了,还算计哪个方案好吗?身体好就行,要我不会继续缴,已经缴满15年就行;养老金应该就是给口饭吃的,能靠它发财吗?

第一,直接 不交社保了,等到 60岁(假设不延迟退休)时,开始每月 领退休金,当然金额要比人家交到60岁的要少一些

第二,辞职后,自己出钱继续交社保,交到 60岁开始领退休金,这样,每个 月的退休金会多一些

那么,问题是,假设你活个平均值,活到 75岁,以上这两个方案,哪一个更好一些呢?也...

第一,直接 不交社保了,等到 60岁(假设不延迟退休)时,开始每月 领退休金,当然金额要比人家交到60岁的要少一些

第二,辞职后,自己出钱继续交社保,交到 60岁开始领退休金,这样,每个 月的退休金会多一些

那么,问题是,假设你活个平均值,活到 75岁,以上这两个方案,哪一个更好一些呢?也就是说,从支出和收益上来算,哪个方案自己最终的纯收益 更多呢?假设活至75岁

京公网安备 11010802031449号

京公网安备 11010802031449号