Edge

Edge Chrome

Chrome Firefox

Firefox对此我一直有些疑惑,今天简单分析一下

把沪深300成分股找出来

获得每家公司的总市值以及21年的年度盈利(因为22年盈利还没出来)

然后把300只股票总市值加起来,300只股票的总盈利加起来

假设我是个三体人,拿到一大笔钱,要把沪深300股票全部买下来

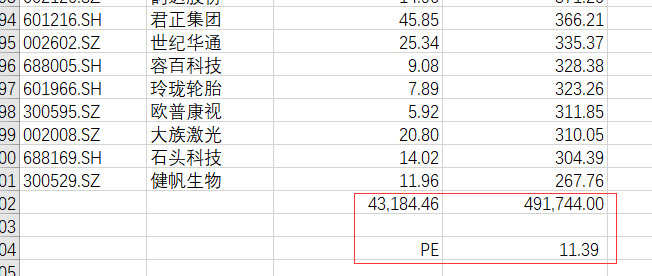

我的总花费是491744亿元(49.17万亿)

每年我可以获得的盈利是43184.46亿(4.32万亿)

市盈率是49.17/4.32=11.39

和很多大V说法差不多,12倍PE左右

但是

市场主流意见认为

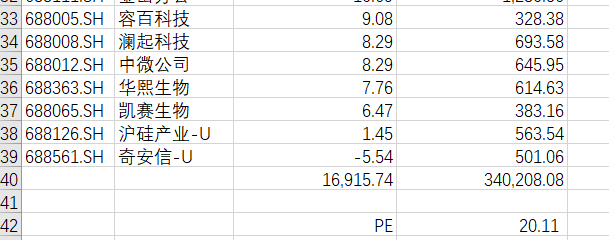

这里面,银地保券商等高杠杆行业赚的是假钱

随时可能樯橹灰飞烟灭

所以,我们需要剔除银地保券商这几个行业的股票

剩下267只,算出来PE是20.11

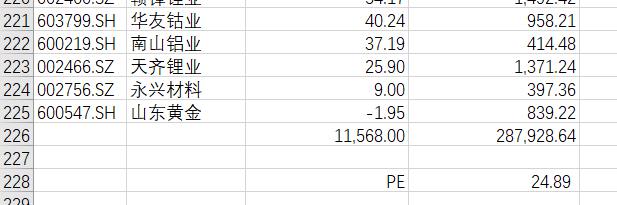

再要求严格一点

石油煤炭周期性行业,随时面临行业景气下降巨亏

建筑行业高应收可能收不到钱大幅计提

再剔除石油煤炭建筑行业以后

剩下225只,PE是24.89

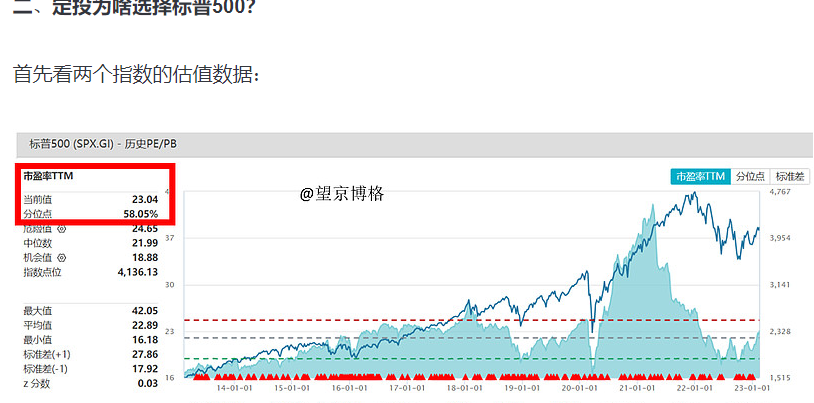

24.89PE不能算高,应该长期看比存款强

但博格总为啥开始定投标普500呢? 因为他测算标普500PE是23.04

当然美国加息,公司盈利可能下降,这个值可能会升高,天底下没有稳赚不赔的投资

结论是什么呢?

我斗胆说一下

假设你说沪深300市盈率才10倍出头很低估

必须你要回答个问题

你会买银地保券商建筑等“高负债高杠杆随时一把可能亏光”的股票吗?

你会买石油煤炭等周期顶点“盈利可能大幅下降”的公司吗?

如果你的答案是否定的

那么,对你来说沪深300的市盈率其实是25倍左右,因为你选股范围就是这些

如何体面养老

https://www.jisilu.cn/question/473095

今天券商电话让我卖掉光大转债

https://www.jisilu.cn/question/472948

低风险投资者,如何低成本实现奢侈品自由

https://www.jisilu.cn/question/473174

中国结算:“基金E账户”APP启动公开试运行

https://www.jisilu.cn/question/472839

赞同来自: 八方美人 、seancai110

不同的事,过去主要市值和净利润都是周期贡献,现在的变化时,300非周贡献了更多的市值,但净利润仍然由300周期贡献。300周期随着近年科创板、创业板较多成分股纳入,市值成长较快,对应是300周期市值的萎缩。300非周的PE也是在最近3年左右与300周期拉大,主要是沪深300样本规则变化导致。

总体上看,沪深300中,非周部分估值有向上的趋势,而300周期是向下,非周部分近年阶段性存在与周期部分拉开距离的趋势,首要原因考虑是样本空间变化规则所致,未来预计会回归。而周期部分的低估,也有不少人认为银行赚的是假钱,市场给到这个低估值,说明这个理解占了大多数。如果从这个角度来理解,沪深300的PE不真实,实际应该更高;但是,如果银行挣的不是假钱,那么周期部分的估值修复就有期待。

因此,不能就分当前拆分的PE结构得出沪深300的估值有问题的结论。

赞同来自: bohaoist 、hantang001 、dandan12 、seancai110

这里面,银地保券商等高杠杆行业赚的是假钱说银行是赚的假钱肯定不对,不过感觉国内银行的确也不能视为正常的公司企业。

因为政府对银行的要求,除了普通的风险监控指标,还有很多规模指标,比如必须新增多少贷款,什么行业必须放多少、哪些行业又不准放。。。。

银行似乎还半边身子在计划经济时代中(而且近年好像还在越来越深入),银行体现了政府职能在一定程度的延伸。

这个怎么估值,估多少值,的确是个难题吧。

赞同来自: seancai110

行业指数 或者策略指数就到头了。

再往细了追,不如买个股。

沪深300+中证500,然后筛掉一些不符合自己需要的公司,剩下的用来投资足够了。

赞同来自: zjmtlab 、seancai110 、arking83 、realbean

中石油上市到现在证明了这点,然而这种企业活下来并没有什么用,股东得不到回报中石油上市市盈率60多倍,你60倍买入它是在博傻还是在投资?

中石油现在市盈率5倍多,你用60多倍的股东回报率来对比5倍市盈率的股东回报?

大多数股民一看到股票名称就会拍脑袋去竞猜这只股票未来的涨跌,他们根本不会去关注这只股票背后企业的估值,在他们眼里只有代码,没有估值。

赞同来自: fydydhorse 、seancai110

醒醒吧!帅妞。

几十年后,你看好的那些高增长的赛道企业大多会消失,而你看不上的那些“银地保石油煤炭”企业大都要活下来。

赞同来自: hantang001 、xineric 、yup77

现在有个问题是新股发行又多又贵,这么高的估值上市,居然还有人炒作,这是为大股东和财务投资人抬轿吗?这让我不由得想起2000多年前的哲人说过的话,“天之道,损有余而补不足。人之道不然也,损不足以奉有余。”因为他们只想以更高的价格在二级市场变现,而市场上也确确实实有很多人愿意参与击鼓传花,但总有人买单的。

赞同来自: blueboat

而我想补充另外一个事实,在历史的长河里面沪深300一直包含价值和成长成分,统计方式并未改变,基于此的分位值低估但不是极度低估。这是股市投资者多年下来真金白银实践下来的结果数据。

赞同来自: 跑路皮皮 、wjl127411 、seancai110 、你猜再猜

只不过我们的银行市值太过强大,以至于显得指数更低估而已,所以所谓的a股更有投资价值,仅是a股股民的一厢情愿而已。

赞同来自: 塔塔桔 、一ting可乐 、hantang001 、RStone 、mingjing58更多 »

赞同来自: aimoir 、jadepan 、alongside 、freetstar89 、小樱2018 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

前几年经济学界讨论比较多的明斯基时刻(Minsky Moment),是指美国经济学家海曼·明斯基(Hyman Minsky)所描述的时刻,即资产价格崩溃的时刻。明斯基观点主要是经济长时期稳定可能导致债务增加、杠杆比率上升,进而从内部滋生爆发金融危机和陷入漫长去杠杆化周期的风险。

明斯基时刻表示的是市场繁荣与衰退之间的转折点。好日子的时候,投资者敢于冒险;好日子的时间越长,投资者冒险越多,直到过度冒险。一步一步地,投资者会到达一个临界点上,其资产所产生的现金不再足以偿付他们用来获得资产所举的债务。投机性资产的损失促使放贷者收回其贷款。"从而导致资产价值的崩溃。"

作为政府和货币当局,一定会尽力避免出现最糟糕的情况。就像我家老张经常说,通常而言纸包不住火,但聪明的中国人发明了灯笼O(∩_∩)O

赞同来自: 跑路皮皮 、freetstar89 、wjwdxh 、drzb 、jjmdh 、 、 、 、 、 、更多 »

平均市盈率这里面换个说法就有不同的见解,里面混合了成长股、蓝筹、周期,平均一下很难对估算做出准确预测,尤其是变量,成长股可能不再成长,蓝筹股可能分红下降,周期有些事顶、有些事底。

我按照美国股市对于GDP增长率来作为坐标比较认同。我们的GDP增长率目前稳定在5-6区间,十年未来会下降,所以目前看A股20倍不算高。提出个股来看,连续3年低于20倍且公司同比增长率大于扣除CPI 后估算出的增长率大于GDP增长率,给20倍,我认为不高。低于20倍有投资价值,高于20倍要谨慎泡沫。

实际上美国大部分公司跟A股一样,很多都实际增长率都在5%以下。所以美国人认为平均市盈率10倍比较合理。他们也吵概念,新技术会带来新的泡沫,追求泡沫,跑步前进的方式,实际上跟指数投资是两类人,井水不犯河水。但是看平均市盈率,多少会不知道怎么下手。

赞同来自: gxlis 、跑路皮皮 、J638623487 、xiaocongcong 、小岛藤子 、 、 、 、 、 、 、 、 、 、 、 、更多 »

京公网安备 11010802031449号

京公网安备 11010802031449号