Edge

Edge Chrome

Chrome Firefox

Firefox

昨天正邦提议下修,早盘稍微好些最高到了97.85,收在了97元,跟昨个给的预期差不多了,考虑即便下修到底也就两三个点的折价,随便一个正股波动也就没了。

从去年到今年,正邦连续三次下修,对转债持有人来说当然是极好的,相当于中间给小散多了2次下修博弈的机会。

因为价格较低下修次数多,公司问题多,正邦关注的人也多,正邦目前是资不抵债启动预重整程序。同样搜特转债则是当前股价太低有退市的风险。

对于这类评级低问题比较大的公司,目前的行情下我的态度是把他们直接剔除了。

虽然之前也有参与过搜特的下修博弈并且赚了,但都是小资金博弈对整体投资影响微乎其微,仍然可忽略不计。

我剔除的这类转债的主要原因是我觉得这类问题债价格太贵,从债性考虑这个评级下,到期收益率竟然只比普通理财高那么一点,性价比低。

简单理解就是承受了可能的高风险所获得的确定性回报太低,如果是博弈强赎价那么转债中可供选择的还有很多。

另外普通人没有时间和能力去做尽调,单从公开的消息看公司未来太多不确定性。现存转债已有400多只,除了看价格其实板块质地评估也同样重要。

稳健型选手还是去找那些更适合自己且确定性更强的标的吧。

......

明日百畅转债可进行申购。

个人看法:顶格申购,预计中0.01签,上市预估127。

百川畅银:(正股代码:300614,配债代码:380614)

评级:A+评级,可转债评级越高越好。

发行规模:4.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

百川畅银今日收盘价29.36,转股价28.32,转股价值=转债面值/转股价*正股价=100/28.32*29.36=103.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.8+2.5+112=118.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.2757%,纯债价值简化计算69.36,纯债价值低。

公司简介:

百川畅银属于环保业,公司自成立以来专注于垃圾填埋气发电,截止2021年末公司运营项目占全国沼气发电并网装机容量的20%左右,规模处于领先地位。

公司成立于2009年,上市时间2021年5月,目前公司市值47.1亿,有息负债率11%,当前市盈率PE73.4,市净率PB3.121。

2022年度业绩预告公告:

预计2022年公司实现营业收入同比下降,归属于上市公司股东净利润比上年同期下降65.14%-49.55%。

主要风险:

1、填埋气不足及焚烧发电替代风险。

2、上网电价补贴政策变动风险,公司补贴款或存在不能及时回收风险。

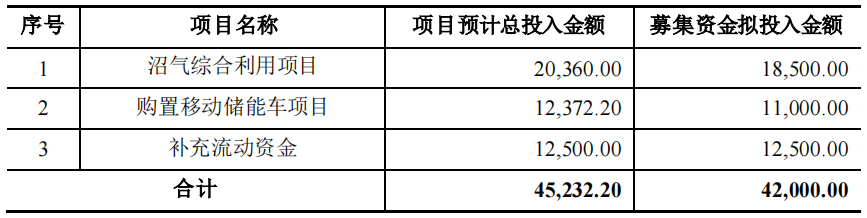

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率-3.54%,结合A+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:103.67*1.23=127,质地一般,对标旺能,不过规模比较小不知还能否作妖。

假设原始股东配售65%,网上按1.47亿计算,顶格申购单账户约中14700/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

从去年到今年,正邦连续三次下修,对转债持有人来说当然是极好的,相当于中间给小散多了2次下修博弈的机会。

因为价格较低下修次数多,公司问题多,正邦关注的人也多,正邦目前是资不抵债启动预重整程序。同样搜特转债则是当前股价太低有退市的风险。

对于这类评级低问题比较大的公司,目前的行情下我的态度是把他们直接剔除了。

虽然之前也有参与过搜特的下修博弈并且赚了,但都是小资金博弈对整体投资影响微乎其微,仍然可忽略不计。

我剔除的这类转债的主要原因是我觉得这类问题债价格太贵,从债性考虑这个评级下,到期收益率竟然只比普通理财高那么一点,性价比低。

简单理解就是承受了可能的高风险所获得的确定性回报太低,如果是博弈强赎价那么转债中可供选择的还有很多。

另外普通人没有时间和能力去做尽调,单从公开的消息看公司未来太多不确定性。现存转债已有400多只,除了看价格其实板块质地评估也同样重要。

稳健型选手还是去找那些更适合自己且确定性更强的标的吧。

......

明日百畅转债可进行申购。

个人看法:顶格申购,预计中0.01签,上市预估127。

百川畅银:(正股代码:300614,配债代码:380614)

评级:A+评级,可转债评级越高越好。

发行规模:4.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

百川畅银今日收盘价29.36,转股价28.32,转股价值=转债面值/转股价*正股价=100/28.32*29.36=103.67,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.8+2.5+112=118.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测A+级别6年期即期收益率9.2757%,纯债价值简化计算69.36,纯债价值低。

公司简介:

百川畅银属于环保业,公司自成立以来专注于垃圾填埋气发电,截止2021年末公司运营项目占全国沼气发电并网装机容量的20%左右,规模处于领先地位。

公司成立于2009年,上市时间2021年5月,目前公司市值47.1亿,有息负债率11%,当前市盈率PE73.4,市净率PB3.121。

2022年度业绩预告公告:

预计2022年公司实现营业收入同比下降,归属于上市公司股东净利润比上年同期下降65.14%-49.55%。

主要风险:

1、填埋气不足及焚烧发电替代风险。

2、上网电价补贴政策变动风险,公司补贴款或存在不能及时回收风险。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率-3.54%,结合A+评级、相似的转债、正股质地等综合因素目前给予23%的溢价率,目前价值:103.67*1.23=127,质地一般,对标旺能,不过规模比较小不知还能否作妖。

假设原始股东配售65%,网上按1.47亿计算,顶格申购单账户约中14700/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号