Edge

Edge Chrome

Chrome Firefox

Firefox

权益池:沪深300、中证500、创业板指

现金池:国债、黄金、招商双债、存单

目标:

- 探索不同标的债股平衡的差异

- 探索不同再平衡周期下收益率的差别

- 探索不同比例下的股债平衡收益差别

- 探索基于pe、pb、格雷厄姆指数的动态比例调节策略下股债平衡的收益差异

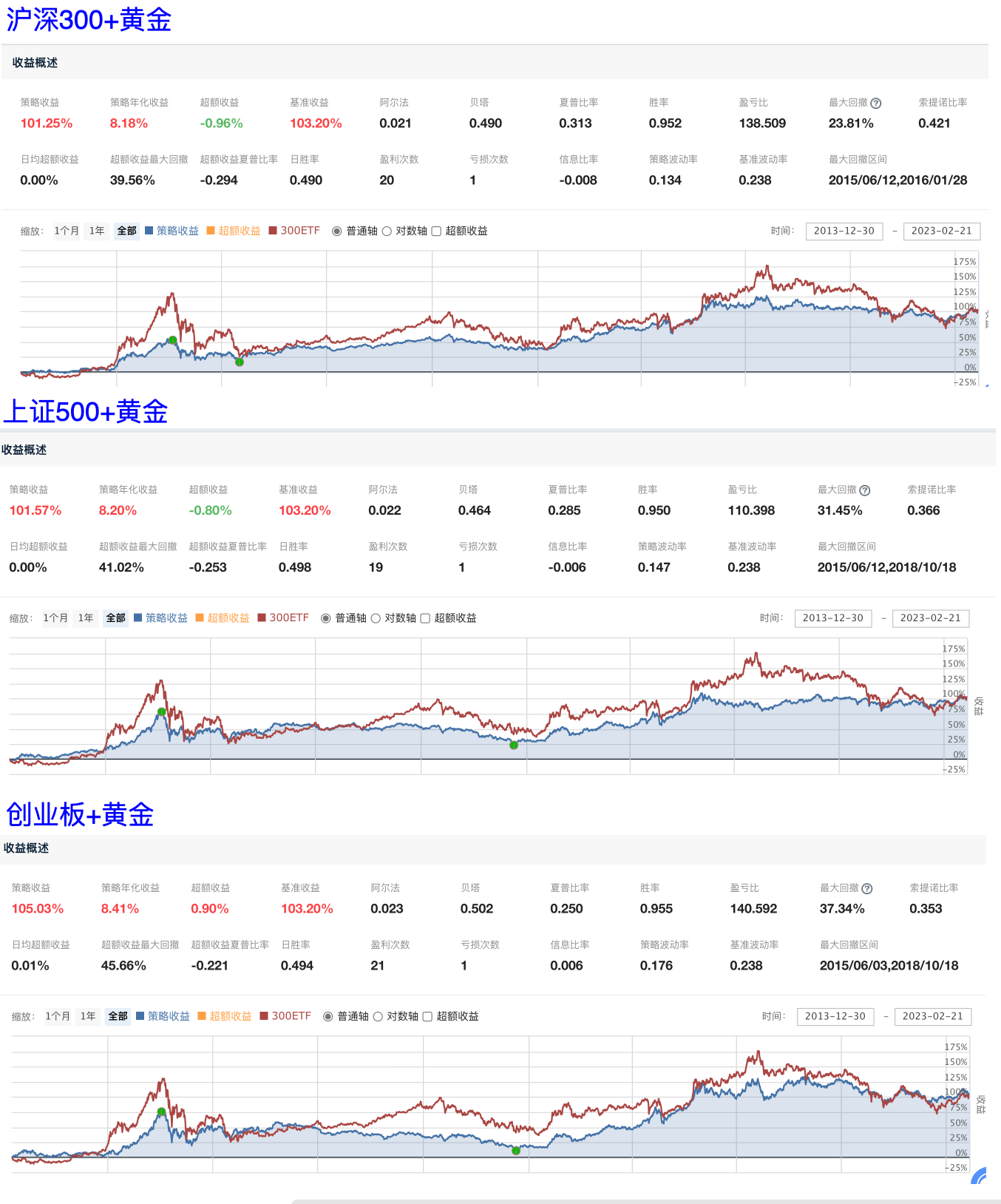

我们可以看到:

- 所有股债平衡(55)策略都比纯股票策略大幅减少回撤和波动率

- 所有股债平衡策略的年化收益都没有太大影响甚至有小幅上升

- 沪深300+黄金的组合的Sharpe是最高的,也符合上节的猜测

下一期我们将研究在沪深300+黄金的情况下,不同再平衡时间以及股债比例对整体收益的影响。

现金池:国债、黄金、招商双债、存单

目标:

- 探索不同标的债股平衡的差异

- 探索不同再平衡周期下收益率的差别

- 探索不同比例下的股债平衡收益差别

- 探索基于pe、pb、格雷厄姆指数的动态比例调节策略下股债平衡的收益差异

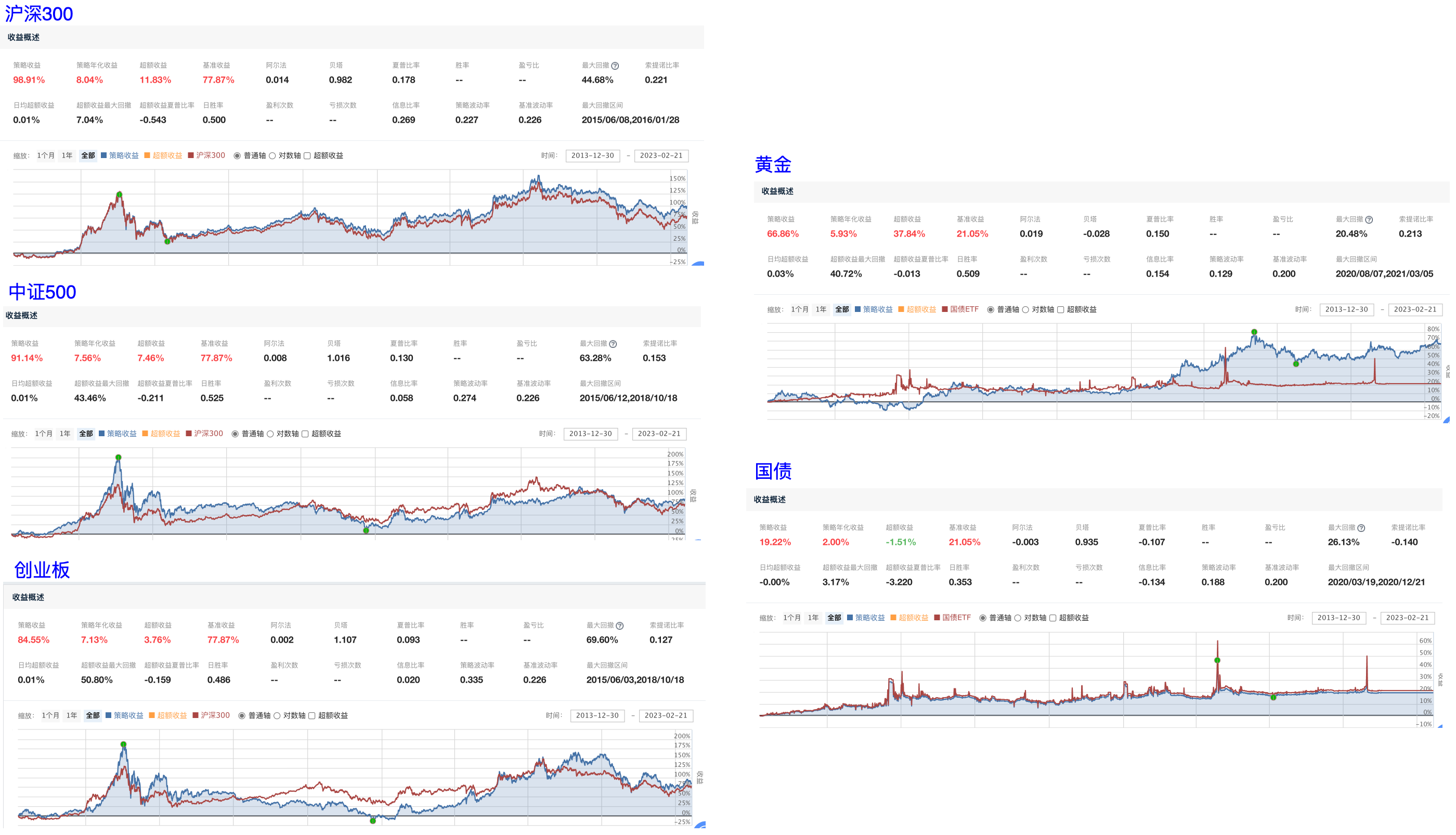

1. 各标的单独收益

- 中证500和创业板的波动率和回撤都太大了

- 国债数据可能存在一些问题,最大回撤异常,但是Sharpe低于黄金,长期配置不如黄金

- 长期看沪深300作为权益仓,黄金作为现金仓的做法可能是最好的组合。

2. 55模式下股债(黄金)结合收益(60交易日再平衡)

由于现金仓实现的方式多变,这里就不多研究,接下来会以黄金作为现金仓持仓继续研究。

我们可以看到:

- 所有股债平衡(55)策略都比纯股票策略大幅减少回撤和波动率

- 所有股债平衡策略的年化收益都没有太大影响甚至有小幅上升

- 沪深300+黄金的组合的Sharpe是最高的,也符合上节的猜测

下一期我们将研究在沪深300+黄金的情况下,不同再平衡时间以及股债比例对整体收益的影响。

京公网安备 11010802031449号

京公网安备 11010802031449号