Edge

Edge Chrome

Chrome Firefox

Firefox

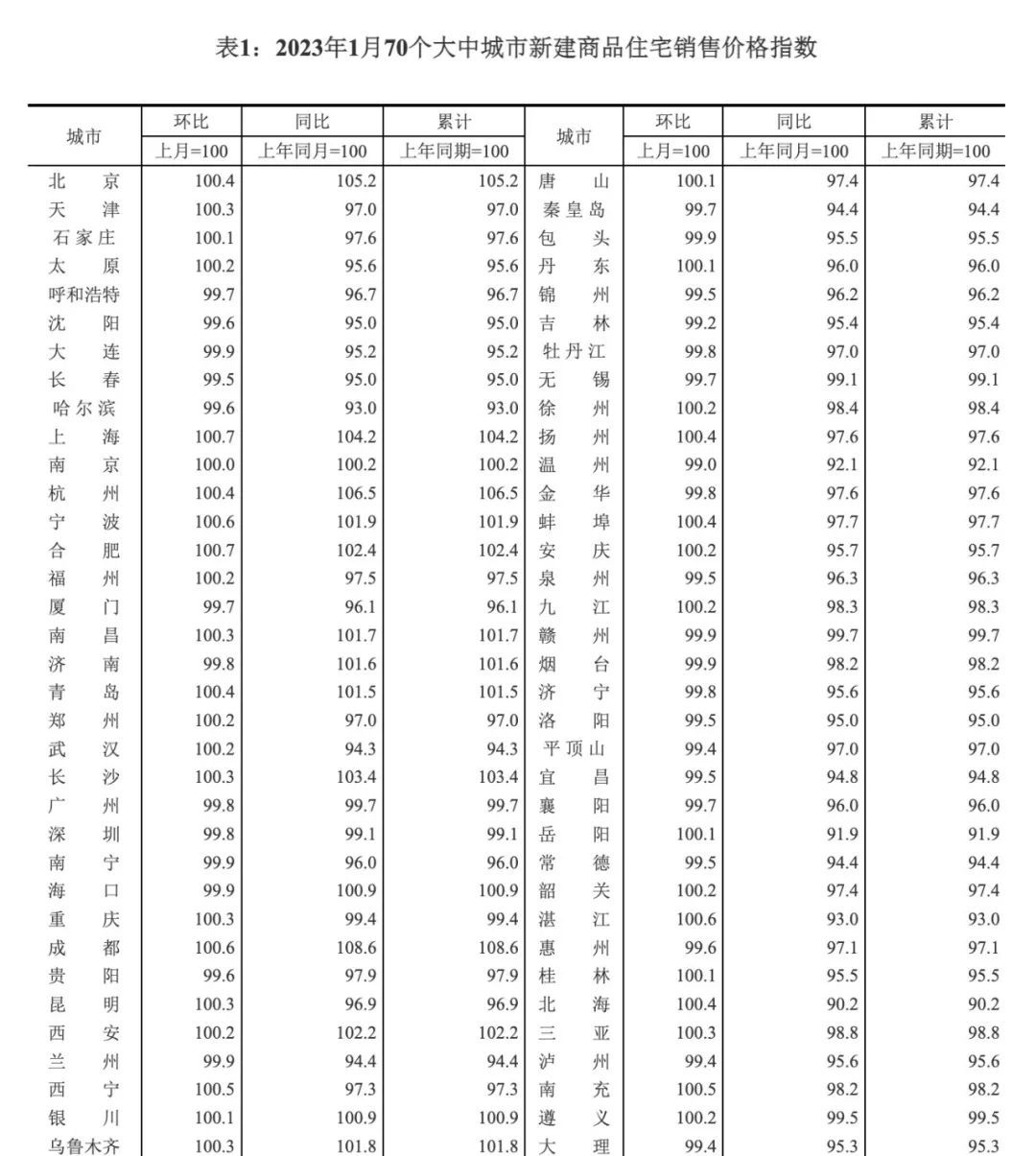

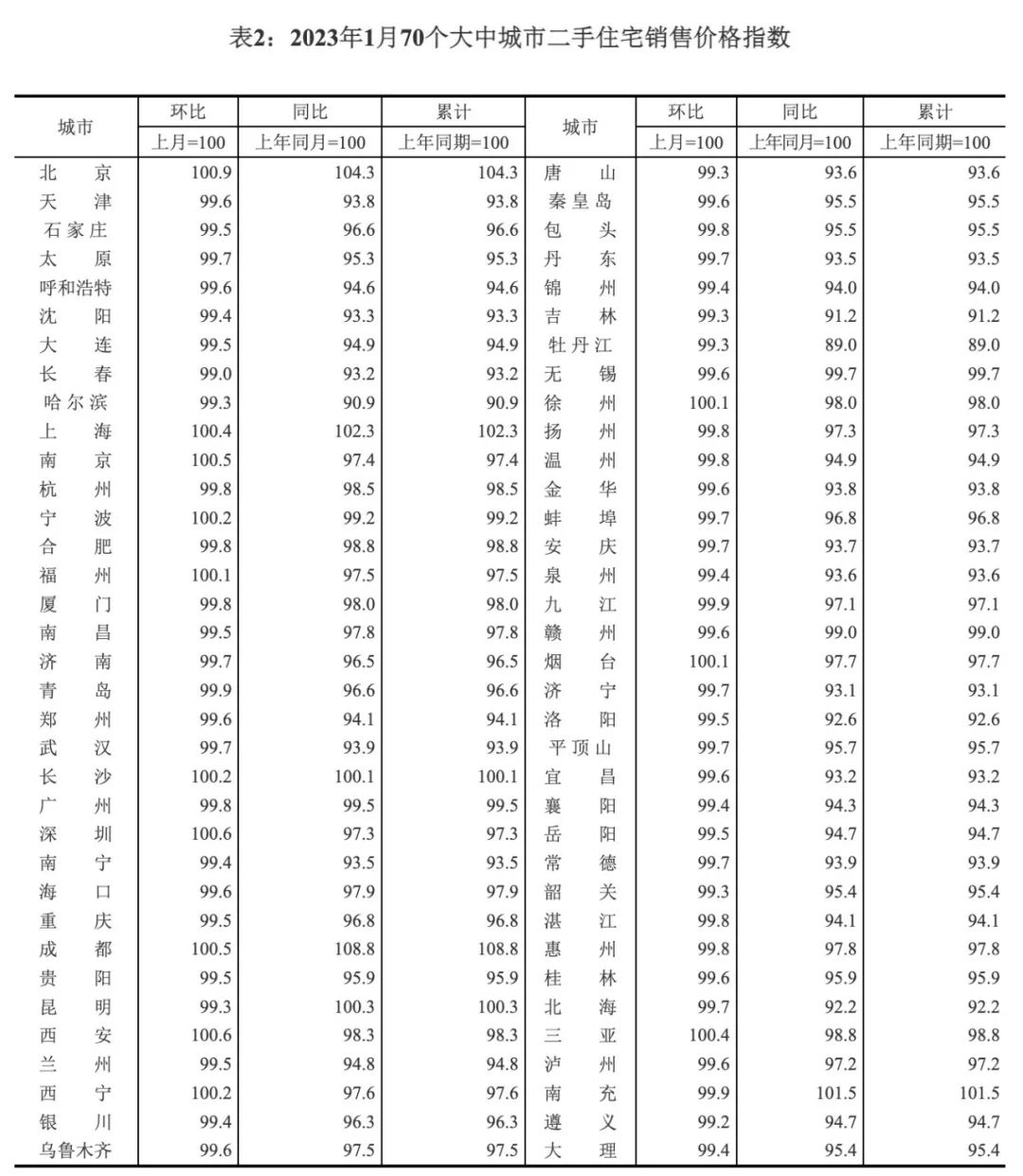

前两天说一线地产热度稍微恢复了些,有人问具体数据哪看的,我直接给大家截图出来:

其实也就热门的几个城市1月份住宅价格指数在涨,北京、上海、成都、杭州新房价格指数同涨不少,杭州的话是新房指数上涨,二手房指数还在下降。

成都算是所有城市中最亮眼了,价格指数同比涨幅8%,据说其2月份新房和二手房成交量已经创了近半年记录。

其实除了以上几个城市之外,绝大多数城市无论新房和二手房价格指数还在持续下降中,吹涨的估计眼里就只有帝都、魔都。

对于没有人口支撑的城市你们说下降空间还有多少?估计这真得看住房不炒到底是真落实了还是仅限于口号。

......

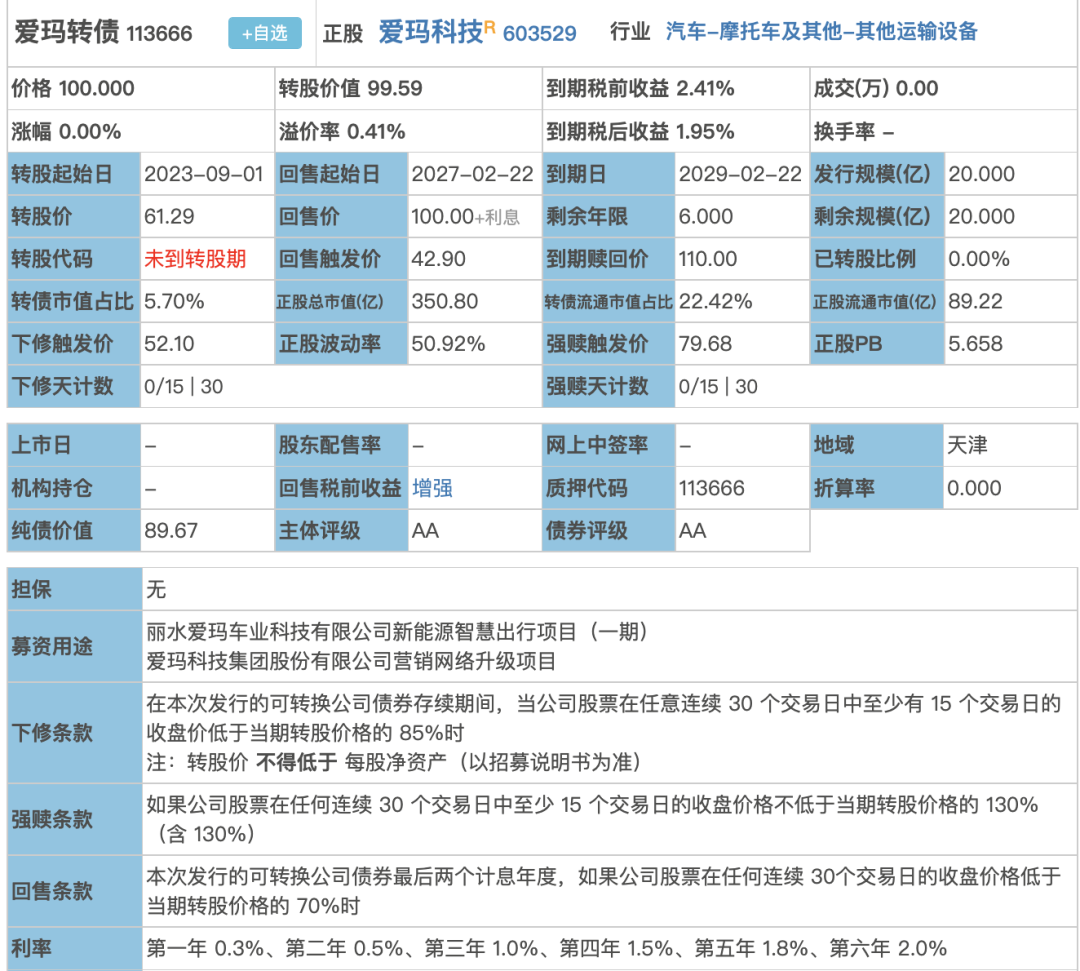

百畅转债配售结果出炉,股东配售率65.44%,单户中0.0144签,70中1。

明日爱玛转债可进行申购。

个人看法:顶格申购,预计中0.03签,上市预估128。

爱玛科技:(正股代码:603529,配债代码:753529)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

爱玛科技今日收盘价61.04,转股价61.29,转股价值=转债面值/转股价*正股价=100/61.29*61.04=99.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3742%,纯债价值简化计算89.03,纯债价值尚可。

公司简介:

爱玛科技属于汽车业,公司是电动两轮车行业龙头之一,营销渠道分布广泛,近年公司产能、产销量上升,带动营业收入持续增长。受益市场行情较好及公司较好的销售回款,公司主营业务现金生成能力较强。

公司成立于1999年,上市时间2021年6月,目前公司市值350.8亿,有息负债率0.68%,当前市盈率PE23.984,市净率PB5.658。

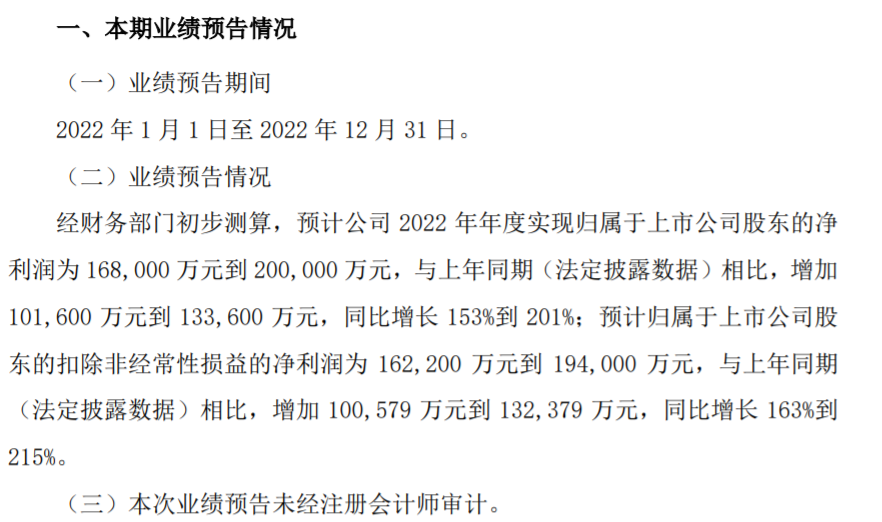

2022年度业绩预增公告:

2022年公司归属于上市公司股东净利润预计同比增加153~201%,主要原因系产品力提升、品牌力明显提升以及渠道竞争优势凸显。

主要风险:

1、行业竞争加剧,公司面临一定产品研发风险。

2、面临一定原材料价格波动风险。

3、募投项目能否实现预期收益存在不确定性。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率0.41%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:99.59*1.28=128,行业龙头,整体质地不错,规模不小届时可能会有一定的抛压。

假设原始股东配售85%,网上按3亿计算,顶格申购单账户约中30000/1050/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

其实也就热门的几个城市1月份住宅价格指数在涨,北京、上海、成都、杭州新房价格指数同涨不少,杭州的话是新房指数上涨,二手房指数还在下降。

成都算是所有城市中最亮眼了,价格指数同比涨幅8%,据说其2月份新房和二手房成交量已经创了近半年记录。

其实除了以上几个城市之外,绝大多数城市无论新房和二手房价格指数还在持续下降中,吹涨的估计眼里就只有帝都、魔都。

对于没有人口支撑的城市你们说下降空间还有多少?估计这真得看住房不炒到底是真落实了还是仅限于口号。

......

百畅转债配售结果出炉,股东配售率65.44%,单户中0.0144签,70中1。

明日爱玛转债可进行申购。

个人看法:顶格申购,预计中0.03签,上市预估128。

爱玛科技:(正股代码:603529,配债代码:753529)

评级:AA评级,可转债评级越高越好。

发行规模:20亿,规模尚可,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

爱玛科技今日收盘价61.04,转股价61.29,转股价值=转债面值/转股价*正股价=100/61.29*61.04=99.59,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+110=115.1,票面利息低。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3742%,纯债价值简化计算89.03,纯债价值尚可。

公司简介:

爱玛科技属于汽车业,公司是电动两轮车行业龙头之一,营销渠道分布广泛,近年公司产能、产销量上升,带动营业收入持续增长。受益市场行情较好及公司较好的销售回款,公司主营业务现金生成能力较强。

公司成立于1999年,上市时间2021年6月,目前公司市值350.8亿,有息负债率0.68%,当前市盈率PE23.984,市净率PB5.658。

2022年度业绩预增公告:

2022年公司归属于上市公司股东净利润预计同比增加153~201%,主要原因系产品力提升、品牌力明显提升以及渠道竞争优势凸显。

主要风险:

1、行业竞争加剧,公司面临一定产品研发风险。

2、面临一定原材料价格波动风险。

3、募投项目能否实现预期收益存在不确定性。

募集资金用途:

上市以来股价走势图:

相似转债:

个人看法:

当前溢价率0.41%,结合AA评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:99.59*1.28=128,行业龙头,整体质地不错,规模不小届时可能会有一定的抛压。

假设原始股东配售85%,网上按3亿计算,顶格申购单账户约中30000/1050/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号