Edge

Edge Chrome

Chrome Firefox

Firefox1、让子弹飞一会儿。美国20年开印,近2年后才通胀来袭。

2、央妈印钱,买债务;政府和国企拿到钱反手还贷给银行,银行想再发贷给个人和私企,结果人家躺平不借。这波骚操作,有效稀释了政府债务,合法赖账。但钱堆到银行了,那个急呀。

3、供给VS需求,老百姓没钱,消费需求不足;同时企业获贷,供给增加。供过于求,不会涨。

4、信心,百姓信心不足,不消费,存钱保命;没钱就不买,不会贷款买,担心还不上。企业如果也躺平,那供需两弱,就是最惨的通缩。

5、三年疫情,企业和居民信心都消磨。现在印钱,先提振居民信心,以工代赈,让大家都有活干,有饭吃。先从刚需消费开始,慢慢修复。然后贷款给企业,恢复扩大生产,形成供需良性循环。

6、将一个暂停的庞然大物重启,必须要“用力过猛”。启动是最难的,一旦动起来,就靠惯性前行。

炒股的人更关注cpi指标、房价指标这些经济指标。房价因为人口因素,今后很难再上涨了。cpi里面,基础消费品如水、电、油,都是被调控的,好久没涨了。其他食品类占比不是特别高,还是有涨幅的。

现在资金放水的过程中,因为实体经济不景气(体现在小老百姓做实体生意越来越难赚钱),大量的新增信贷资金实际没有进入到实体经济(例如消费贷有多少是真的消费贷,有多少是用来还房贷,有多少是进入了股市),导致资金空转,资产价格上涨而物价没有上涨。

如果是物价上涨,实际上有两个来源,一个是基础能源品价格的上涨,这些会导致水、电、煤、气等工业基础品价格上涨,进而传导到化工产品、农药、化肥价格的上涨,进而影响食品价格的上涨,例如欧洲cpi的上涨,很大程度来自于能源价格的上涨。另一个来源是普通老百姓手里的钱变多了,会导致普通老百姓日常消费的生活物资上涨,这个例子就是如美国,因为发钱给老百姓,导致市场流动的资金变多,但生活消费品还是这么多,拉动了生活消费品的上涨。中国既没有产生能源危机,也没有直接发钱给老百姓。新增贷款一部分可能是空转了,一部分可能是用在基础设施领域,这些钱没有直接用来购买生活消费品,所以生活消费品的价格上涨还是不明显的。

flushz - 新手,非价投

赞同来自: 人来人往777 、等一万年 、realbean 、sibingbing 、静水暗流 、 、 、 、 、 、 、 、更多 »

我的理解哈,不严谨:一些不同意见,供路兄参考

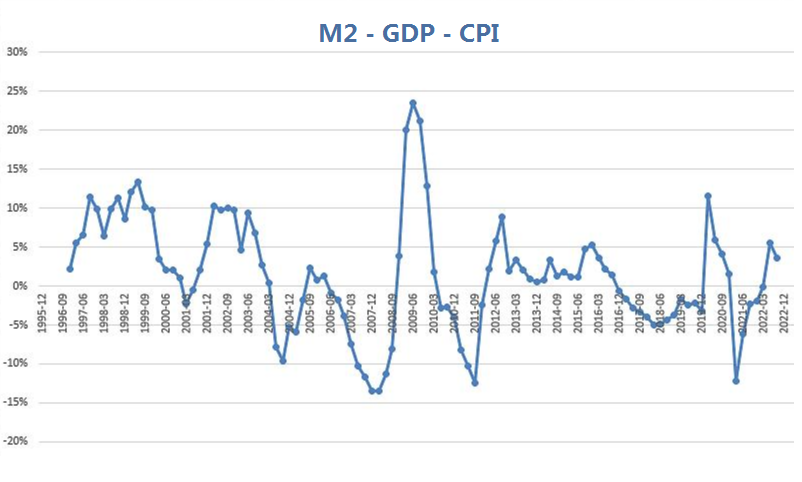

按公式CPI=M2-GDP,过去我们CPI低了,原因很复杂,但有两点,一是CPI统计原因,不表;二是钱去了房地产这个池子,没去消费,而去年地产泡沫破裂,造成理财赎回,资金回流,所以你们看到存款增加了,而这些钱未来去哪?来消费就会通胀,来股市股市涨,出去汇率跌,但唯独不会去实体经济,原因是信心不足,信心不是一下就丧失的,从18年就开始了,市场自有运行规律,人为的破坏都会消磨从业...

1、过去是很多钱投向了房地产,而房地产带动了GDP,这是减数变大了,而不是这钱没去消费。

不买房子的钱,也不会大比例的投向消费,不管是刚性还是投资性购房。并且,消费是一直存在的,人的物质需求从数量上来说基本稳定,不断变化的是质量,即经常说的,消费升级和降级。而影响消费升级和降级的核心因素是资产、收入及收入预期。

2、理财赎回的原因,和地产也没什么关系,而是因为央行新规,理财由过去的刚兑到期还本付息,转为净值型产品,而去年下半年债市波动,出现大量亏损本金的理财产品,并且可以清清楚楚的让持有者看到。这造成非常大比例的理财资金转存款,这些钱作为低风险偏好中的最低风险偏好,消费股市外汇哪里都不会去,只会去抢国债、大额存单,抢不到的只能定存。

3、至于流入实体经济,那是企业的扩张行为,和老百姓关系不大。企业的扩张行为可以理解为信心问题,但是更多的是实际的需求导向。公司的销售天天电话催工厂生产催发货,企业自然就扩张了。周转库天天暴库,之前的订单接二连三的取消,企业自然就会收缩。老板都很实际,三句话脑子就热的老板,都被市场消灭多少轮了都。

4、回到CPI=M2-GDP这个公司,这里的CPI是一个理论上的CPI,并非实际的CPI。如果带入实际的CPI进去,M2-GDP-CPI,会得出一个非常有趣的结论,和股市的表现强相关。当然,三个参数都是变量,且难以预测,可以解释股市的表现,但是预测也是比较困难的事情。

图里没有沪深指数,大家可以脑补。

btw:顺便啰嗦一句,M2的变化肯定和央行有最重要的关系,但M2和M1不同,M2长期来说绝不是央行就可以控制的。

赞同来自: zengqlleo 、ergouzizzz 、好奇心135

没有感觉到通货膨胀是因为经济在发展,收入在提高。实际一直在涨,涨价的大头在房地产。一旦经济走平或者下行,啥物价都会感到高了。普罗大众的消费降级充分说明大家都感受到通货膨胀了,比如青菜的价格,春天了呀,竟然还在5元以上

fdc的传导效应真牛

赞同来自: sibingbing 、龍胡氏 、画眉 、跑路皮皮 、atmn 、 、 、更多 »

中美的M2统计的东西都不一样,比较没多大意义

中国M2=流动中现金+单位活期存款+单位定期存款+个人存款总额+其他存款

美国M2=流通中现金+活期存款+储蓄存款+小面额定期存款+零售货币基金+其他临时性现金存款 不包括10万美元以上企业定期存款

第一.美国10万美元企业定期存款不统计而中国企业定期我记得好像就有40万亿(错了勿喷请指正)

第二.仅仅22年中国居民存款增加了15万亿多.

第三,美国货币是针对世界人民的铸币税,面对面广,而中国货币铸币税收的太窄

综合以上我觉得说央行大量““印钱”不客观,而通过所谓M2和美国做比较至少不准确

理财都亏,房贷这么高,提前还贷是对投资市场的失望啊,所以要让投资市场好起来,才有信心,才有借贷才有消费投资市场就值这个价,政府部门花钱把价格拉起来,那镰刀跑了,政府接盘,政府也难办。换位思考一下。

3、供给VS需求,老百姓没钱。结构性问题,有的人有钱,有的人没钱。

这个不觉得,嘴上说没钱,但去年年底居民存款是历年最高的,结合最近大家提前还贷,说明老百姓还是有钱的。

提前还贷,是现在利率低了,借低的利率去置换高的利率。

jangjang - no patience,no golds

这个不觉得,嘴上说没钱,但去年年底居民存款是历年最高的,结合最近大家提前还贷,说明老百姓还是有钱的。

flushz - 新手,非价投

赞同来自: 好奇心135 、xineric 、危呆子 、nkfish 、明园 、 、 、 、 、 、 、更多 »

个人在收缩,企业也一样在缩表,那家企业库存都堆满仓库了,还去超额贷款?不用付利息的吗?

至于通缩,想多了,工业社会想通缩太难了,世界工厂的名号不是白叫的,随便给点时间,分分钟爆库。

1/2/3/4/5/6 连基础的理论都说不通,更别说实际情况了。

京公网安备 11010802031449号

京公网安备 11010802031449号