Edge

Edge Chrome

Chrome Firefox

Firefox1. 油服股票的买入和持有逻辑

原油价格高-→石油公司利润高-→加大油服的资本投入-→油服公司景气上升以上就是买入和持有油服公司股票的逻辑。

上图是原油价格的长期走势月线图,两个高点用圆圈标出,分别是2008年和2022年。2008年是一轮全球经济周期的顶点,由于经济过热,并且叠加通货膨胀高企,原油价格首次超过100美元大关。随着美国的持续加息,美国次贷危机爆发,引发了全球的经济危机。随着全球大放水,经济进入了复苏,油价也跟着上涨了。

然后是2020年的口罩状况爆发,导致全球经济突然停摆,原油期货的价格被打到负油价,也是见证奇迹的时刻。在此之前,原油价格就在40~60的箱体震荡了几年的时间,40~50大概也是世界的平均成本价。

长期不赚钱,叠加大约半年的亏损,导致石油公司对油服的投入严重不足,投入不足又反过来制约了石油公司的石油产量。终于迎来的供不应求的行情,从2020年的负油价开始,原油价格一路上涨。2022年随着俄乌冲突的爆发,油价冲上了100元大关,因为俄罗斯是世界第三大产油国,欧洲能源的主要进口国。

这轮原油高价的根本原因有二:

首先,是因为长期的油价低迷,石油公司不怎么赚钱。因此不愿意投入油服开支,导致产能萎缩。

其次,因为全球炭达峰、炭中和的大背景下,都对化石能源的前景不看好,更加不愿意投入到传统的石油上,石油公司自然不会投入到油服行业上。赚点钱要么存起来、要么还债。

持有逻辑:只要原油价格高于50美元/桶,就持有油服股票。

卖出逻辑:原油跌破50,清仓油服,调仓到受益于低油价的石油化工行业股票。

我的油服股票持仓,详见如下实盘:

《老白300万实盘周记:2023-2-25》

2. 迪威尔

迪威尔属于机械行业,从事石油装备的零件和部件制造,用公司自己的话说,实现了从零件级别到部件级别的进步。昨天出了2022 年度业绩快报公告,截图如下:

营业收入增加86%,归母净利润增加289%,扣非净利润增加508%。 无论是营业收入,还是最终的扣非净利润,都是爆发性增长。

公司的股价现在是38元,相对于2022年的0.65的每股收益,市盈率大约为60倍。市场是按照超级成长股给予的估价啊。

我认为公司是周期成长股,既是周期股,也是成长股,现在处于成长+周期的叠加。

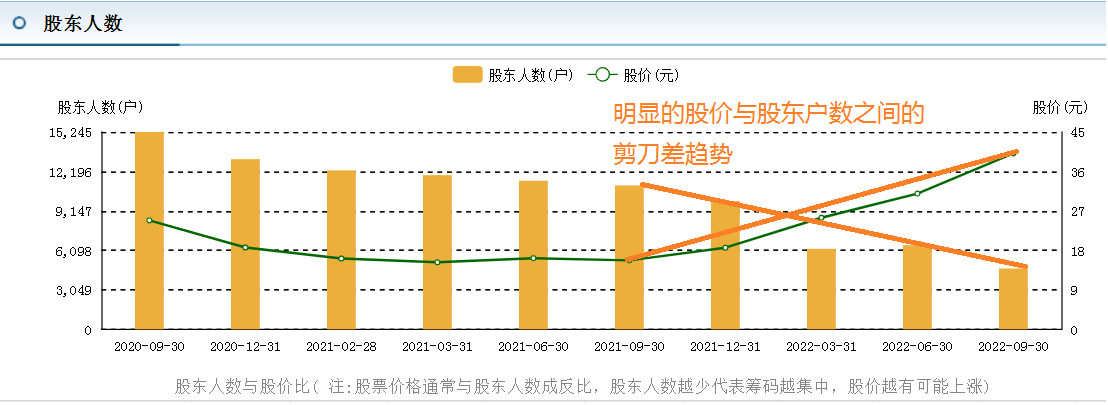

迪威尔的股东人数变化很有意思,如下图。股东人数和股价的走势呈现明显的剪刀差,股东人数明显变少,股价明显上升。

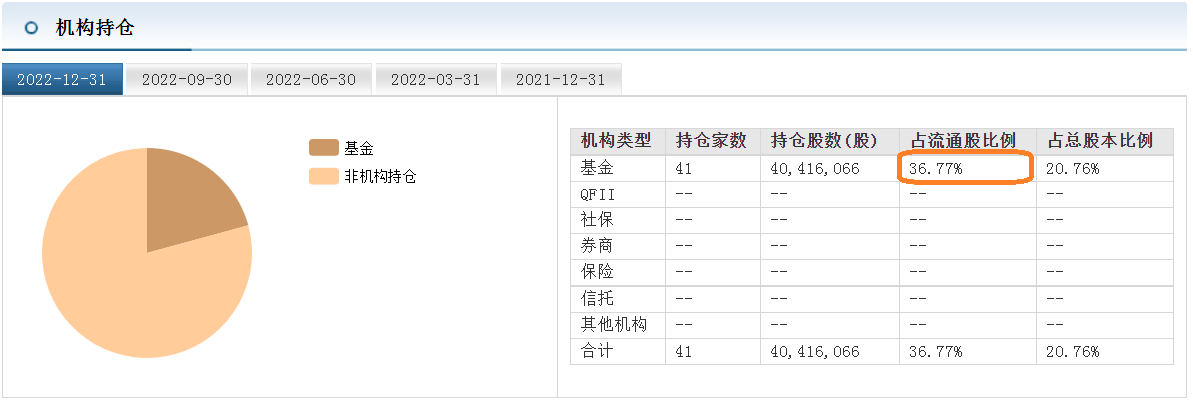

再看机构持仓,果然,41家基金公司持仓占流通股的比例为36%,就是说超过1/3的流通股都被基金持有了。

最后说一下,这个公司是个小公司,看财报,它的资产负债表比较简单,合并财报几乎没有长期股权投资,长期股权投资正是财报的一个难点。初学看财报的人,就是要看简单的财报,由浅入深,由易到难。

3. 杰瑞股份

杰瑞属于机械行业,从事石油装备的整机制造及油服施工。就是说迪威尔是提供零部件的,杰瑞是提供整机的,外加施工服务的。杰瑞曾经是大牛股、明星股,但是在这轮油服行业的景气周期中,表现很差。

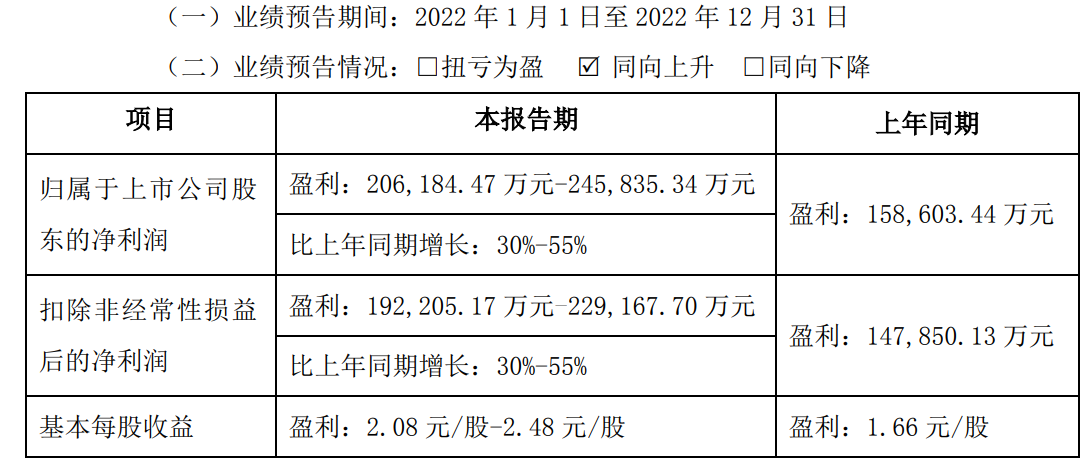

上图是杰瑞股份的2022年业绩预告,扣非净利润同比增加30~55%,每股盈利2.1~2.5元。现在的价格是31元,按照2.1的盈利计算,市盈率是15倍。

杰瑞去年7月份实现了定向增发,增发价格是36元。今年一月份已经解禁了,参加定增的机构都亏了。

不过机构可以实现套利。本来持有杰瑞的股票,参加增发后,立刻卖出股票,半年后增发的股票就可以流通了。因为增发的价格一般为80%~90%,等于是半年时间就可以套利10%~20%。定向增发明显是坑散户的。

现实社会有很多不公平的事,证券市场同样是,定向增发就是。

杰瑞定向增发的资金是投入新的行业:锂电池负极材料。可能是感觉到传统的油服行业前景不好,因此向新兴的新能源行业扩张,实现石油和新能源的双极发展。

市场对杰瑞估值低,包含着对杰瑞多元化进入锂电池材料行业的担忧。

4. 中海油服

中海油服是油服行业的老大,三桶油之一的中海油的控股子公司。下图是2022年的业绩预告,业绩预期增加600%,2022年的扣非净利润20~24亿。中海油服现在的市值是750亿,按照25亿的净利润估算,市盈率是30倍。

看了几份研报,基本预测到2024年的业绩在2022年的基础上翻倍,那么就是50亿,到时候市盈率是15倍。也许2024年就是油服行业的顶点,感觉这个估值不便宜。

港股的中海油服价格只有A股的一半,因此决定换仓到港股。这是我研究财报后的决定。

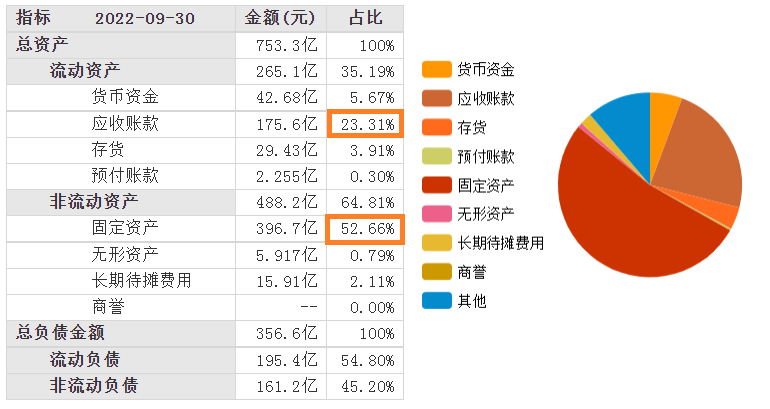

中海油服的资产负债表比较有特点,如下图所示,应收账款占23.3%,固定资产占比52.7%,合起来76%。

固定资产超过了总资产的一半,典型的重资产啊。船舶、海上钻井平台都是重资产,价值不菲。

应收账款占总资产的比重约为1/4,就是说流动资产主要是应收账款。不过,它的应收账款坏账可能性很小,因为客户是中海油,同属一个母公司,等于是亲兄弟,不会赖账的。但是应收账款影响资金使用效率啊,看着的钱花不着。要花钱,还得举债。公司有不小的长期借款和应付债券,这都是要付利息的。公司的资产负债率也不低,差不多50%。

欢迎“转发”,点“赞”,点“在看”。

交流请发消息。

京公网安备 11010802031449号

京公网安备 11010802031449号