Edge

Edge Chrome

Chrome Firefox

Firefox一、当前公司急需解决债务问题,债务越少公司重组成功的概率越大,此债历史两次下修全部高票通过,全部到底。公司正直风雨飘摇之时,现在手里能打的牌也越来越少,此次大概率一修到底。

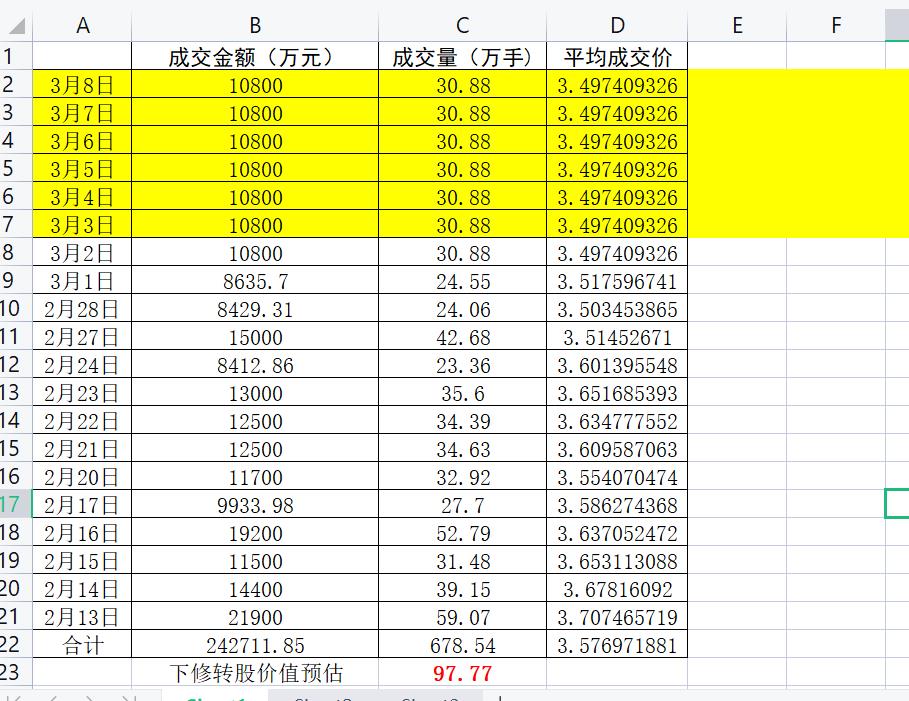

二、距离3月8日股东大会只剩6个交易日,公司股票价格低,当前基本面无重大利空利好预期,未来6个交易日价格波动应该不会太大。下图统计了过去14个交易日每日成交金额和成交量,假如未来6个交易日维持当前3.50左右的价格至3月8日,那下修到底后的转股价值大概在97.77左右;假如接下来继续阴跌至3.40左右,下修到底后的转股价值大概在95.65左右;假如接下来,反弹至3.60左右,下修到底后的转股价值大概在99元以上。

三、有老铁认为正邦转债下修后可能会出现负溢价率,这样可以促进转股,本人以为在4月份预重组出结论前不会出现负溢价率情况。(1)虽然债底保护基本丧失,但是遇上正股暴跌,公司还会毫不犹豫继续下修,所以此债对比正股还有下修底保护;(2)根据垃圾债的操作经验,假如公司破产,正邦转债也许会有小额兑付的美好期待;(3)如果溢价率太低,公司完全可以安排第三方自买自转,快速解决掉13亿负债。个人以为下修后溢价率大概会在3%以上。

四、咱们社会的优越性就体现在稳定基础上求发展,公司事关2万多个家庭的稳定幸福,今年咱们的重心又是恢复经济。闭上眼睛可以意银一下:3月份下修成功后,土地爷出面拉一把,4月份给个重组积极信号,正股连续上涨,5月份13亿转债强赎消化,下半年轻装上阵再出发。

综上,3月8日下修后的转债价格应该在98元-103元附近,个人以为当前价格短线参与的值博率还不错,不知道大家有什么反对意见,欢迎讨论交流。

赞同来自: hippohippo 、huanhappy2017 、录思集8 、顺势而动 、大象001 、 、更多 »

长航凤凰:20万元以下部分全额清偿,20万以上部分债转股,清偿率约为11.64%;

14利源债:上市公司壳资源价值高,小额债权人得到100%的偿付;

*ST超日:小额债权平均额度为34万元,全部都得到100%的偿付

毛之川

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

- 只在集思录和雪球注册了账户,其他平台打我着名号的皆为骗子!

赞同来自: 小鱼喜欢小樱桃 、致行以知 、luoqiaobao 、神不奇 、VictoryChen 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

我是一个host

- ST,周期和转债

赞同来自: iamkhan 、微微1976 、虾虾皮 、秃顶熊 、nkfish 、 、 、更多 »

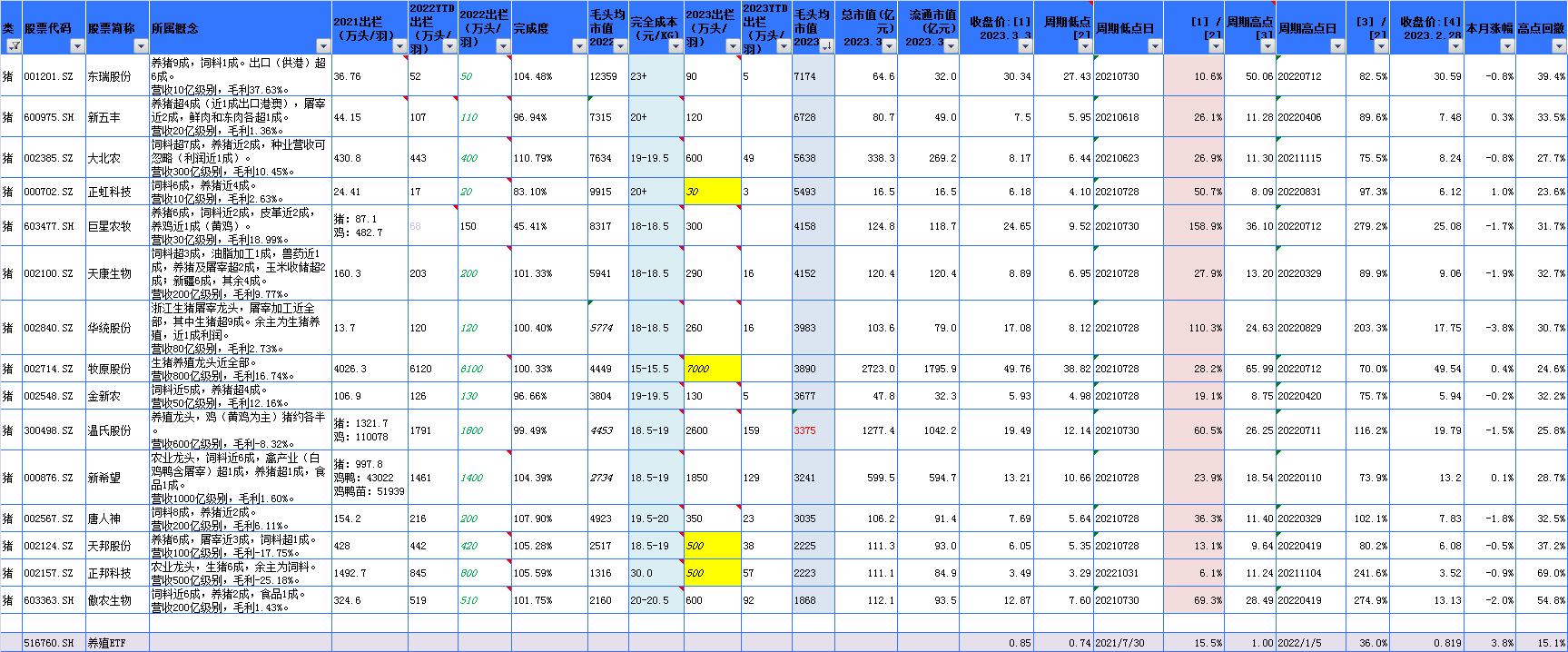

没有不好的股票,只有不好的价格,只要价格足够低,随时反弹一波就可以上130.这是强周期行业,公司在正常经营,也是民生行业,不会破产清算的。正邦的问题是这几年巨亏,其实这个行业各家公司成本方面不会差特别多。巨亏可能只是技术性的。只要好好经营,还是可以的。这个行业广大散户养猪都可以赚钱的,规模化,专业化的公司养猪更可以赚钱的。只是辛苦些,周期波动大一些一本正经的胡说八道:)看看我统计的统一口径下“素颜”的牧原版完全成本,要是只会看猪企自己披露“美颜”过的成本,只能笑笑了

通常猪企成本差距,可以定性的这么看:

1)“元”级别的差距:

PSY/MSY

代养比例

产能利用率

2)“角”级别的差距:基本其他所有

这两年多数猪企和牧原差5块以上,主要是步子太大扯着蛋了——产能扩张太快引起的产能利用率的问题;但是PSY/MSY是要靠内功修养的,去看看最老牌的猪企温氏和牧原的差距;代养比例更是一道成本不可逾越的鸿沟——本质上是用较高的成本换取较低的资产负债率

所以,虽然过去一年不乱扩张的猪企,也只是把5元以上的成本差距降到了3元;PSY/MSY也许要熬个三五年才能慢慢缩小差距;而决定了农户代养模式的,如温氏,即使做到极致,我相信也永远和牧原有1.5元/公斤的差距。

巨大的成本差距带来的实际情况如何呢?

以现有猪价来看,牧原每头猪赚100左右,行业平均亏300左右,净亏损就是年3亿/百万头;而能繁去化到位的时间拖的越长,半死不活的猪企出现的越多,甚至下N个正邦就要纷纷涌现

东北永吉

- 挺,投资太难了

发行可转债的公司没有被裁定破产重整的先例,就目前的法律文件而言存在一定的自由裁量空间,不过《破产法》是上位法,高于交易所文件,除非《破产法》授权了。从网上看到的信息略有差异。

以公募债康美债、华汽债为案例;公司被裁定破产重整,则所有发行的债券均提前到期,并按照计算至裁定重整当日的本息和向管理人申报债权,裁定破产重整之后,债券都会停牌,并停止公开市场交易转让,以保证债权申报工作的推进(如果还公开交易,那就天天换债权人,还怎么...

经公司申请,“15康美债”,“18康美01”和“18康美04”公司债券从2020年1月20日停牌。但是与裁定破产重整没有关系。因为直到第二年,2021年6月4日,揭阳中院依法受理康美药业破产重整案。康美药业也没有停牌,符合《关于完善上市公司股票停复牌制度的指导意见》,即停牌是例外的理念。

2020年12月9日,华晨汽车集团公告称,为确保债权申报及审查等重整各项工作的顺利开展,避免债券价格大幅波动,公司目前所有存续的公司债券自12月21日开市起停牌。2020年11月20日,沈阳市中级人民法院20日裁定受理债权人对华晨汽车集团控股有限公司(以下简称华晨集团)重整申请。同样可以看到,债券停牌实际与裁定重整没有必然关联。华晨并不是上市公司,也不受证监会约束。

以上两个公司的债券停牌的核心原因并不清楚,但都是公司申请停牌的。其中的逻辑需要大牛来指点了。

以公募债康美债、华汽债为案例;公司被裁定破产重整,则所有发行的债券均提前到期,并按照计算至裁定重整当日的本息和向管理人申报债权,裁定破产重整之后,债券都会停牌,并停止公开市场交易转让,以保证债权申报工作的推进(如果还公开交易,那就天天换债权人,还怎么通知开会),但是场外协议转让是允许的。

另外破产重整本质就是强制性的债务豁免或者强制性债转股,从定义上来说,可转债是混合债券,是企业发行的无担保债券的一种,如果破产重整计划中没有对该笔无担保债权进行单列的话(也就是上文说的自由裁量),那基本上就和普通债券一样对待了。

所以,公司引用46条是有疑问的,即便是交易所也没有明确可转债是普通债权还是可转换的股权。这个在公司减资需提供债权提前偿还上,交易所的回复也模棱两可,而公司都以可转债非普通债权不予提前偿还。 而在重整上公司以46条为依据列为普通债权显然违背一致性原则。

同时,注意公司公告措辞,也是耐人寻味:“原则上为无担保类型普通债权“--这种地方用“原则上”?

我认为: 公司,以及潜在的重整方不希望看到可转债进入重整,很大可能会在重整前促进转股。而不会让这个烫手山芋到重整时去扯皮。这在公司下调转股价上已经表现的非常清楚的态度。这个时候,只要公司有利好(比如公布重整投资方)就很容易促使转债折价转股。

赞同来自: you123a 、杨之君 、山雨丶 、windlike 、塔塔桔 、 、 、 、 、 、 、更多 »

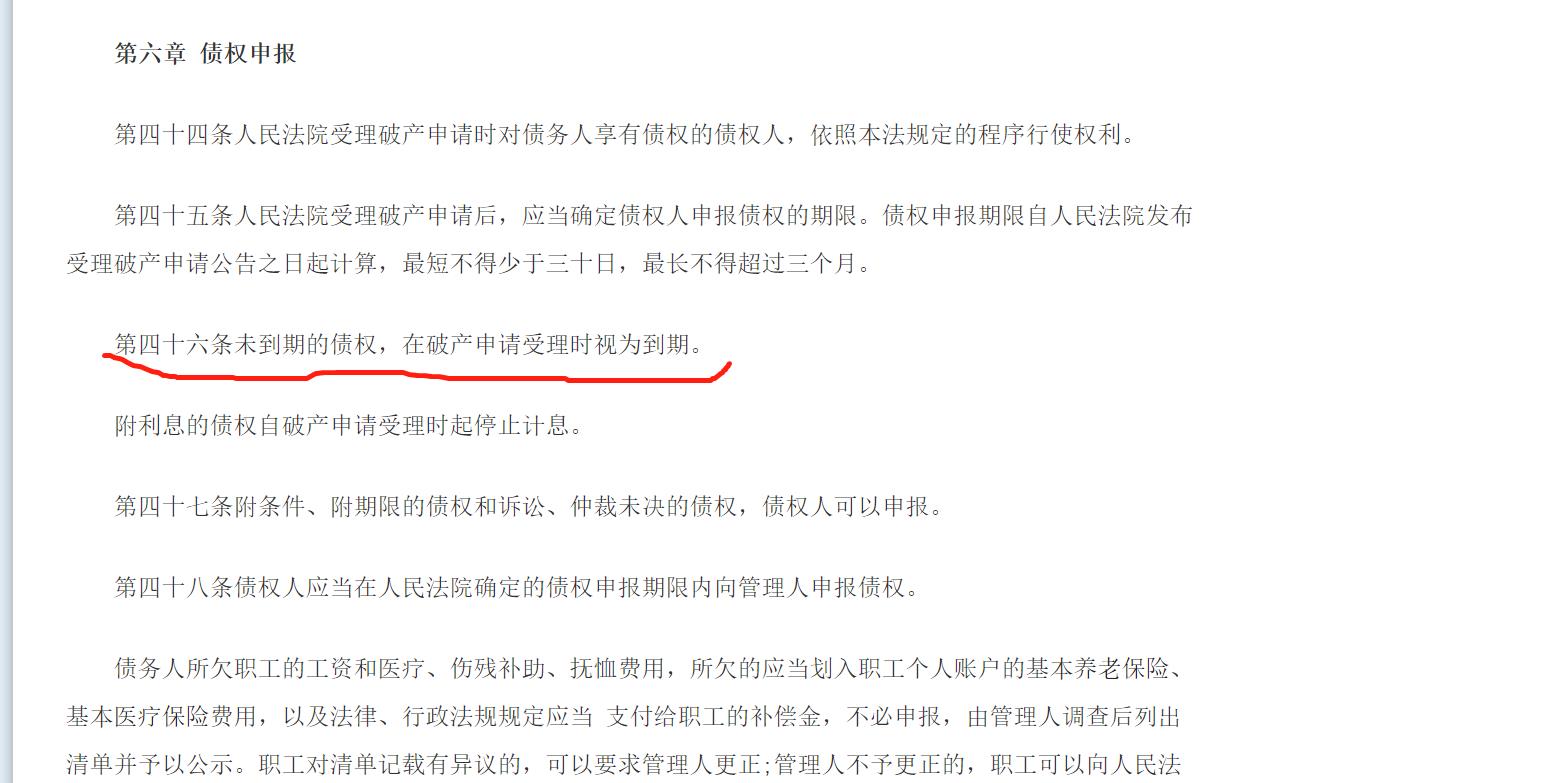

破产法里规定:

我认为,首先,视为到期和到期不是一回事。其次,债权到期和债券到期不是一回事。另外,需要注意的是,第四十六条是在债权申报这一章出现的。第四十六条 未到期的债权,在破产申请受理时视为到期。

附利息的债权自破产申请受理时起停止计息。

一方面,视为到期和到期不是一回事。因为正邦转债到期日为2026年,那么破产申请受理时如果早于这个时间,就属于未到期。视为到期的作用是在破产申请受理这个时刻确定债权人及其债权数量。第四十六条第二句停止计息也是这个作用,避免申报的债权继续增加而给后期破产资产的分配带来更大困难。

不仅如此,破产重整债权申报怕的是债权增加而不是减少,这就意味着,实际上任何一个管理方都会欢迎可转债的持有人将债权转为股权,这样不管是破产重整阶段还是破产清算环节所有组别的债权人获得的偿还资产比例增加。考虑净资产为负的情况,比如说原来1亿资产5亿债权,偿还比例只有20%;但是如果3亿债权转股了,就变成1亿资产2亿债权,偿还比例50%。

另一方面,债权到期和债券到期不是一回事。第四十六条只规定了债权到期,没有规定债券到期。这就意味着,可转债的转换权并没有被终止。可转债持有人应该有权在债权和股权之间做选择。至少在债权申报截止期限之前,可转债持有人都可以按照转股协议将债权转换为股权。由于破产重整期间,可转债作为衍生交易品种并不会停牌,因此原则上仍然可以进行交易。但是过了债权申报截止期限之后,是否能够继续转股就不太清楚了。

综上,正邦转债即便进入破产重整阶段也仍然具有很高的灵活度。通过合理的调整转股价格,说不定可转债能够为破产重整成功带来更多机会。

赞同来自: 默默馋 、johnny8860

顺溜哥123

- 你tm劈我瓜是吧?

查了下正邦后面的重整大致流程:你跟谁学的刀法。。

1. 重整受理

2. 重整裁定---在受理后30日

3. 企业和管理人应当自人民法院裁定重整之日起六个月,向人民法院和债权人会议提交重整计划草案;特殊情况,可以延长三个月;

4. 人民法院自收到重整计划草案三个月召开债权人会议,对重整计划进行表决;

5. 表决通过,十日内企业向法院提出批准重整计划的申请;

6. 法院收到申请,三十日内作出裁定批准。重整计划未获通过的...

预重整找不到战投,提交不了草案,直接就报销了,还能进入重整?

还有456对于法院批准草案的期限哪里找的规定

还有4草案已经法院、债权人大会通过了,然后5又申请法院批准,然后6怎么又申请法院批准?

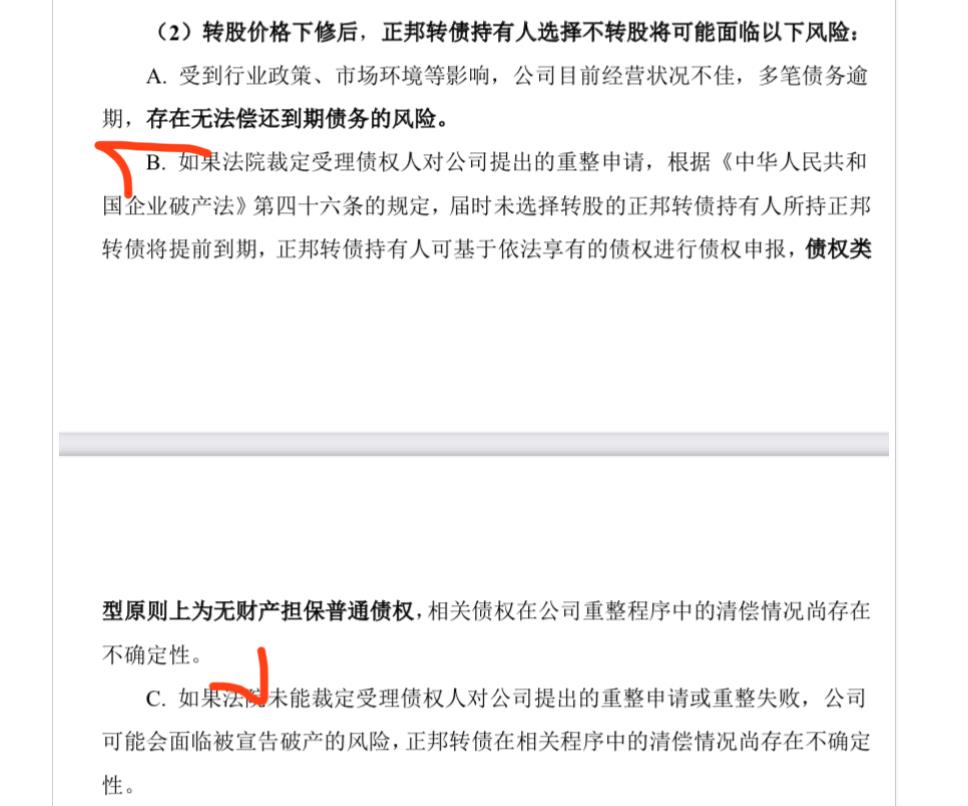

型原则上为无财产担保普通债权, 相关债权在公司重整程序中的清偿情况尚存在不确定性。如果可转债持有人在债权清偿(或部分清偿)前选择转股,则前期申报的债权同步作废。

这样表述是不是合理合法一些,有没有大佬指正一下。

哈哈,有点意思。“视为”两字亮瞎我的双眼。此四十六条表述的目的是为了保护未到期债权人的利益,到期不到期都享有同样的权利。公司又怎么能根据这个四十六条,就强制我们到期,剥夺转债持有人转股的权利。

老铁们,个人以为正邦董秘的电话可以打起来,邮件可以发起来。。。。

为了正义,为了见证创造历史。。。

赞同来自: nkfish

公司风险提示这句话很值得商榷,个人觉得这么表述确实与深交所精神有所违背,公司想表达的意思应该是暂停转股,因为重整期间需要固定公司股票总数量,总数量在一定时期内不能有变化,如果变化会影响资产重组的计算(类似于精测转2发行前后几个交易日,精测转债要暂停转股一样的逻辑),较真的老铁可以给公司董秘打个电话暧昧下,提醒下14号文件的存在,说不定下次风险提示就换说法了。

哈哈,论权威性,我肯定听深交所的。

京公网安备 11010802031449号

京公网安备 11010802031449号