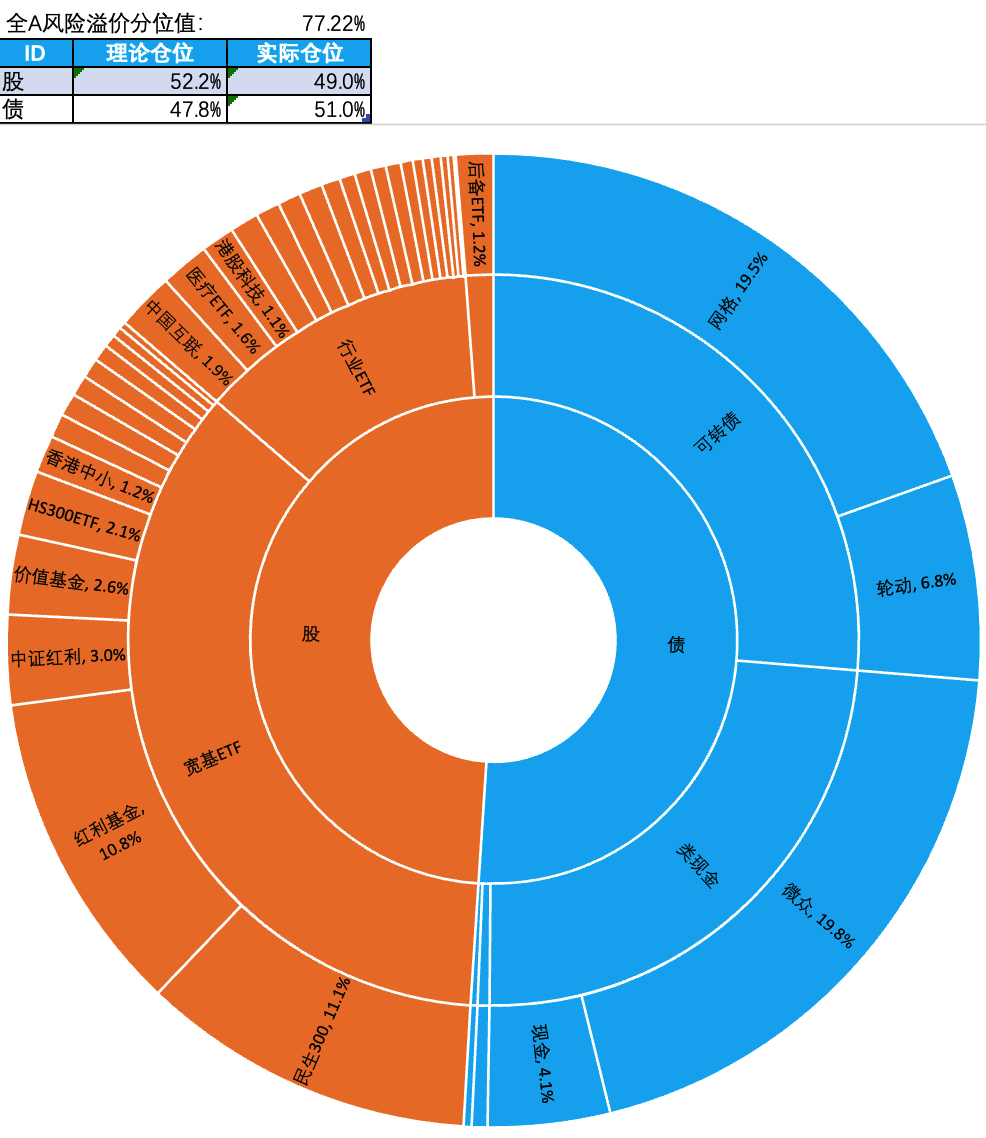

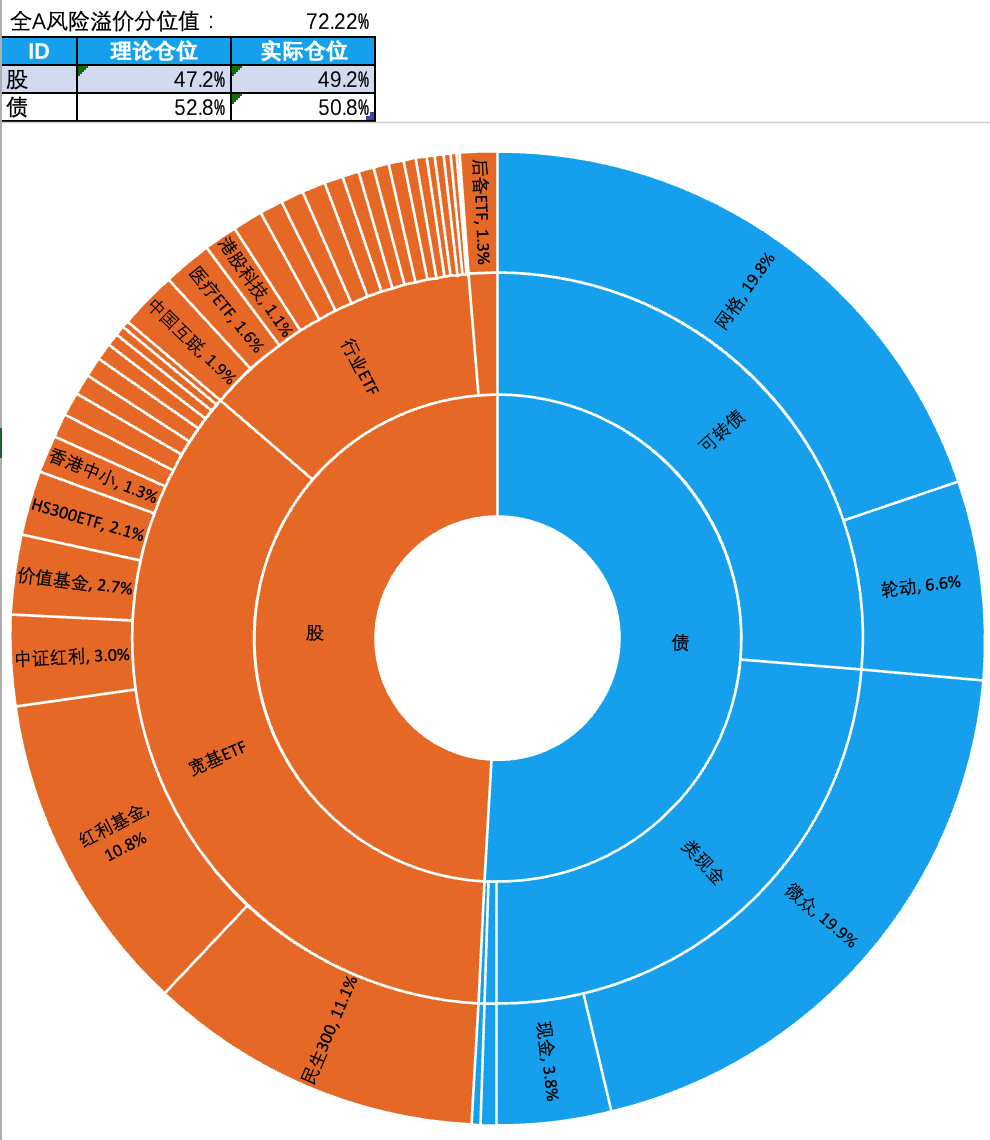

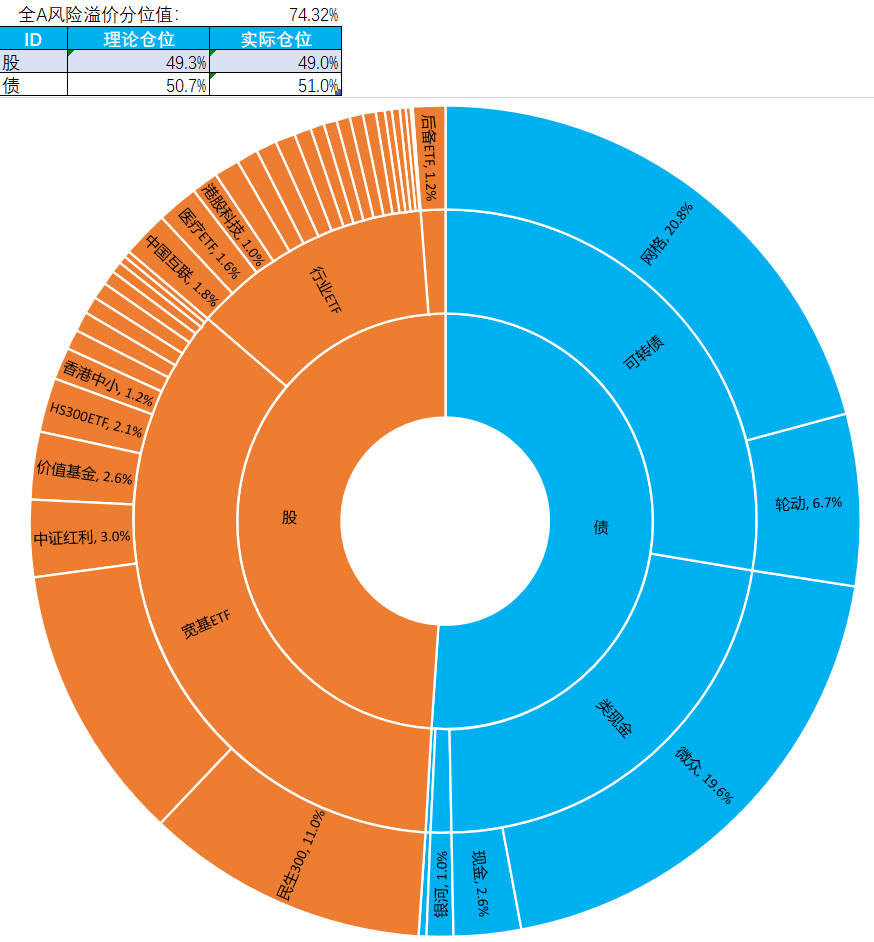

Edge

Edge Chrome

Chrome Firefox

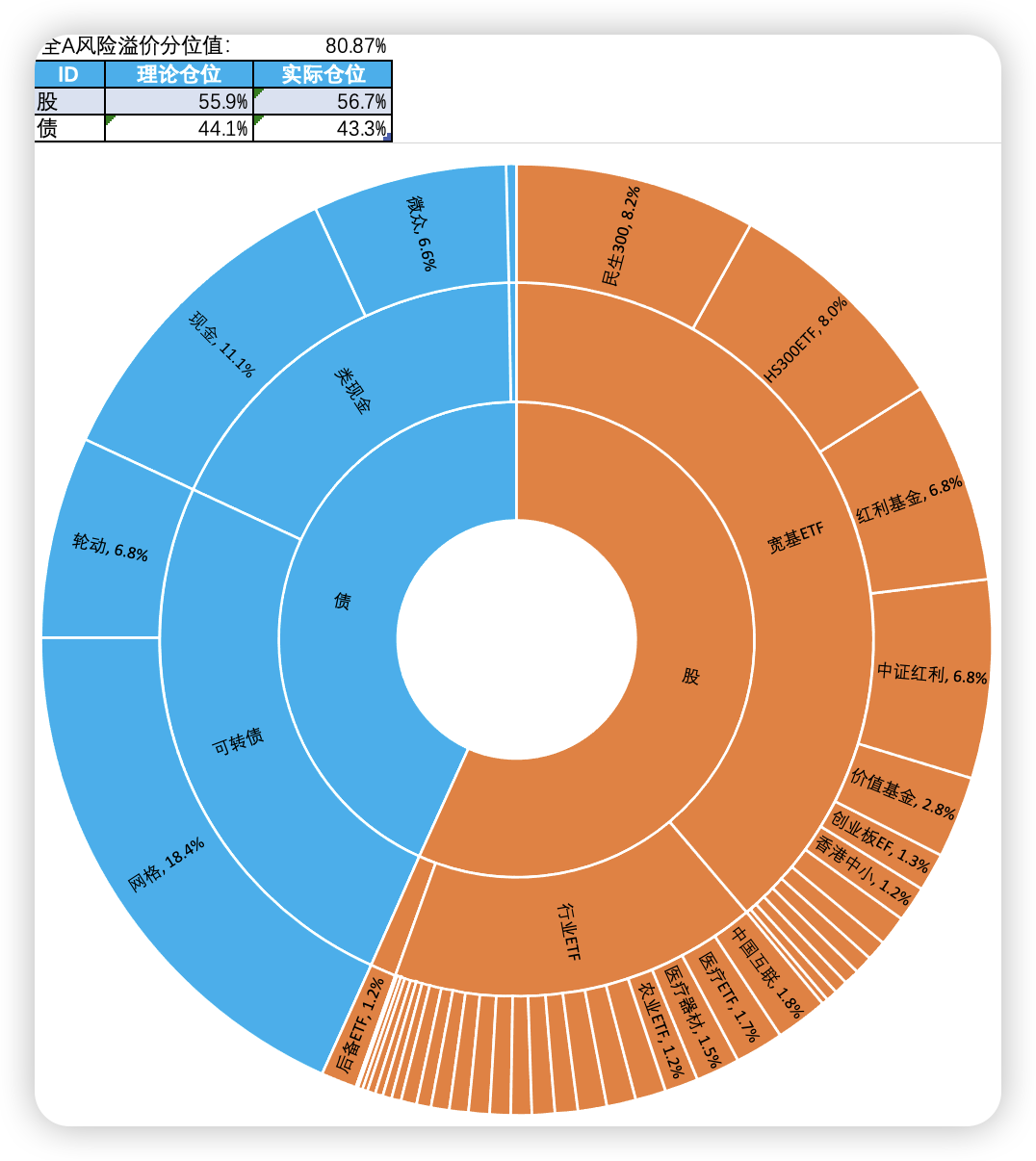

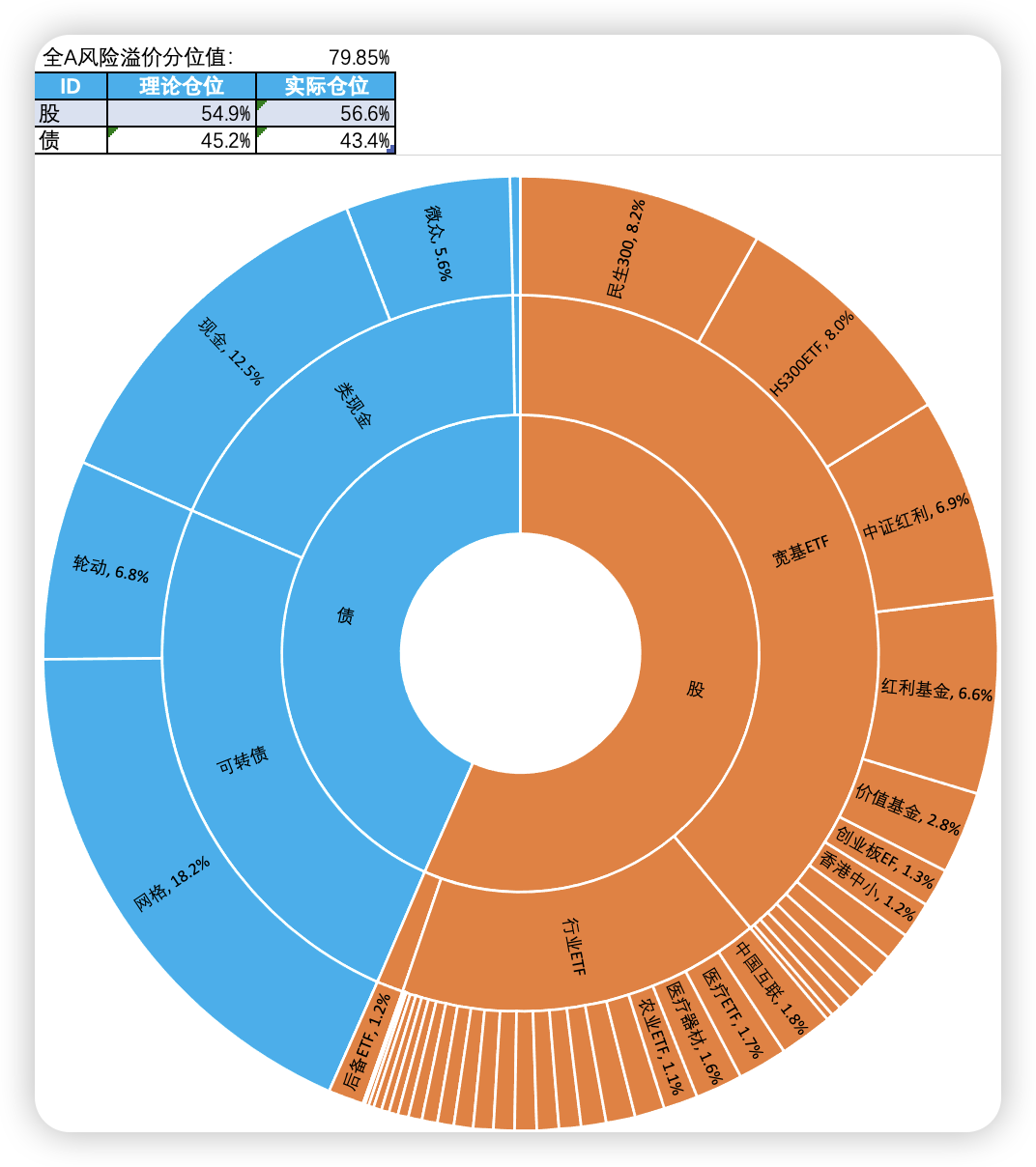

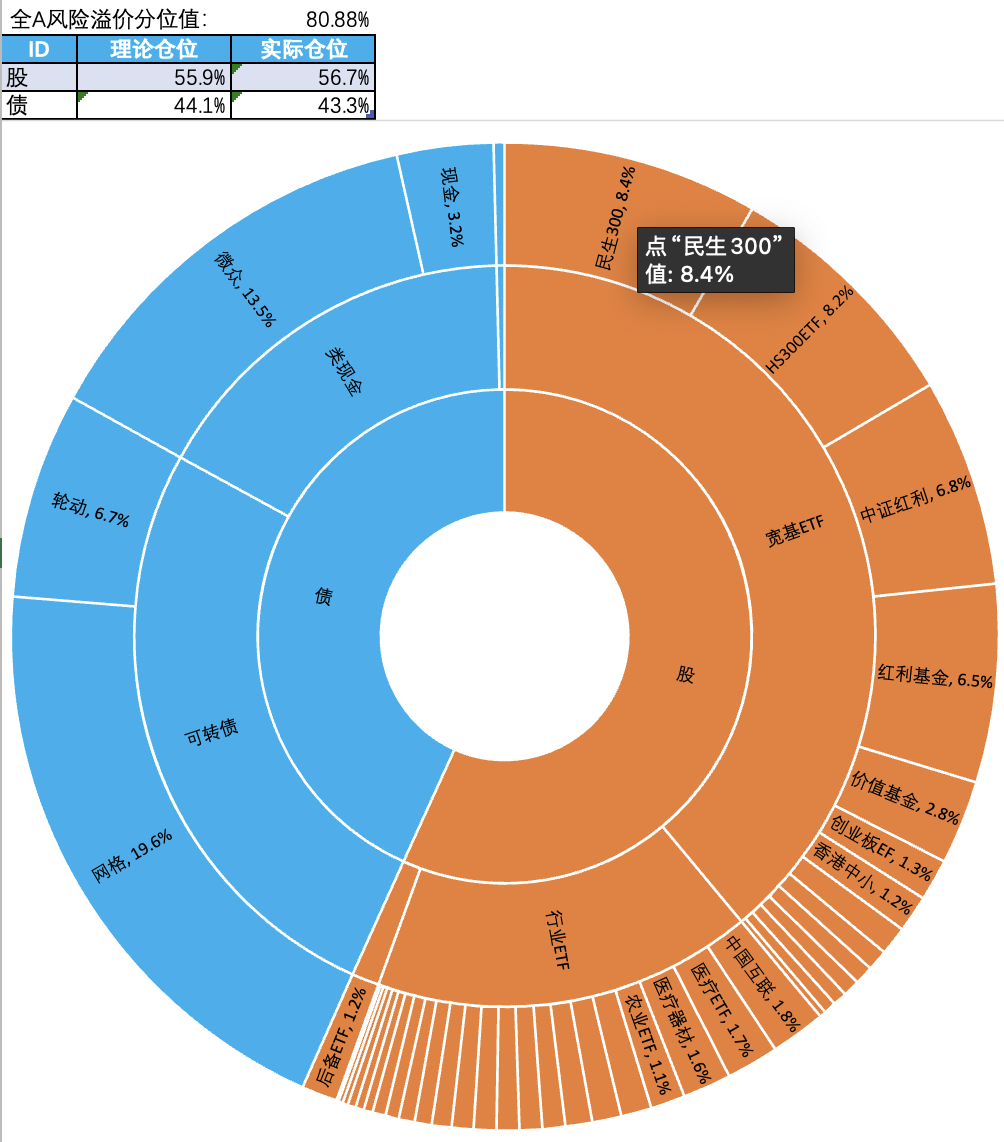

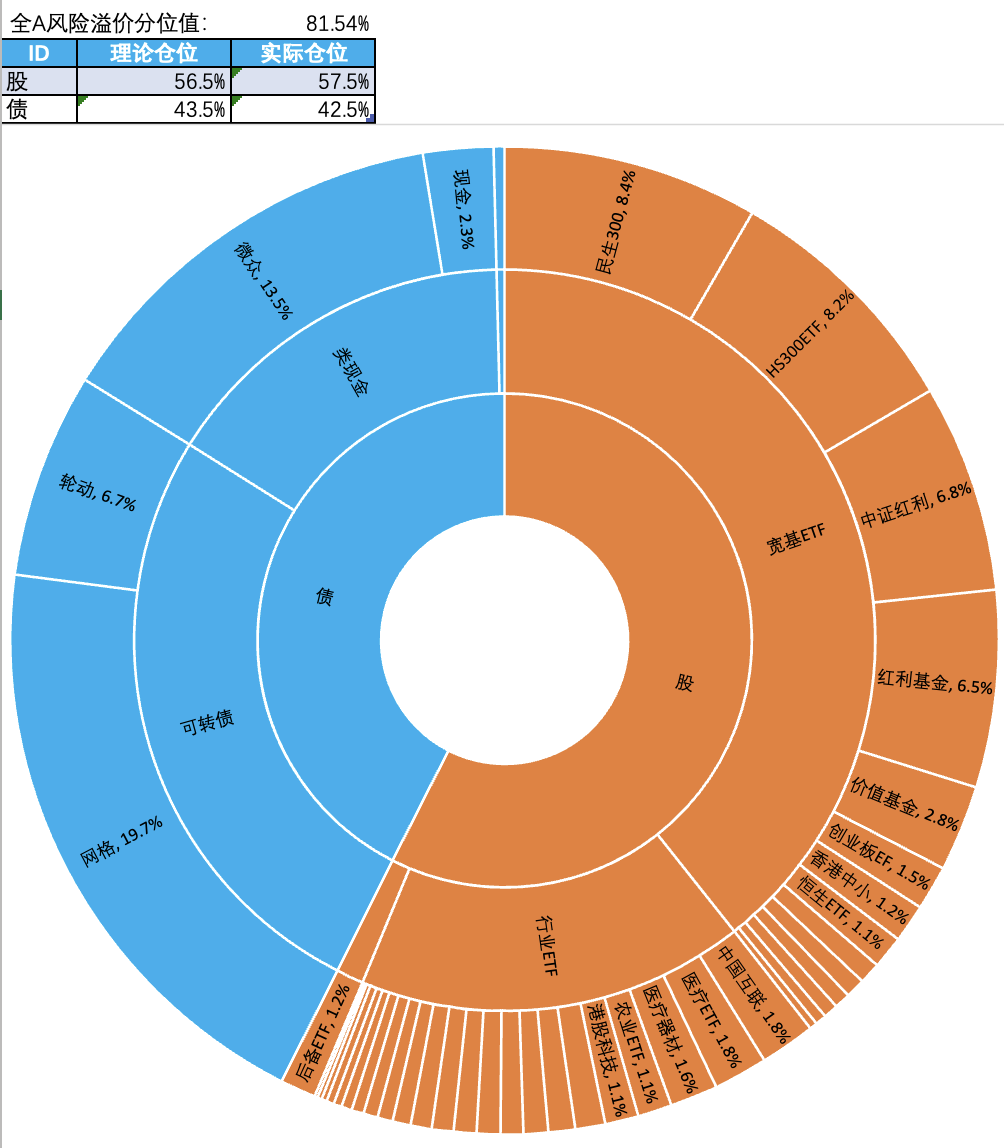

Firefox基本配置原则:股债平衡,追求低回撤,年收益目标10%-15%。

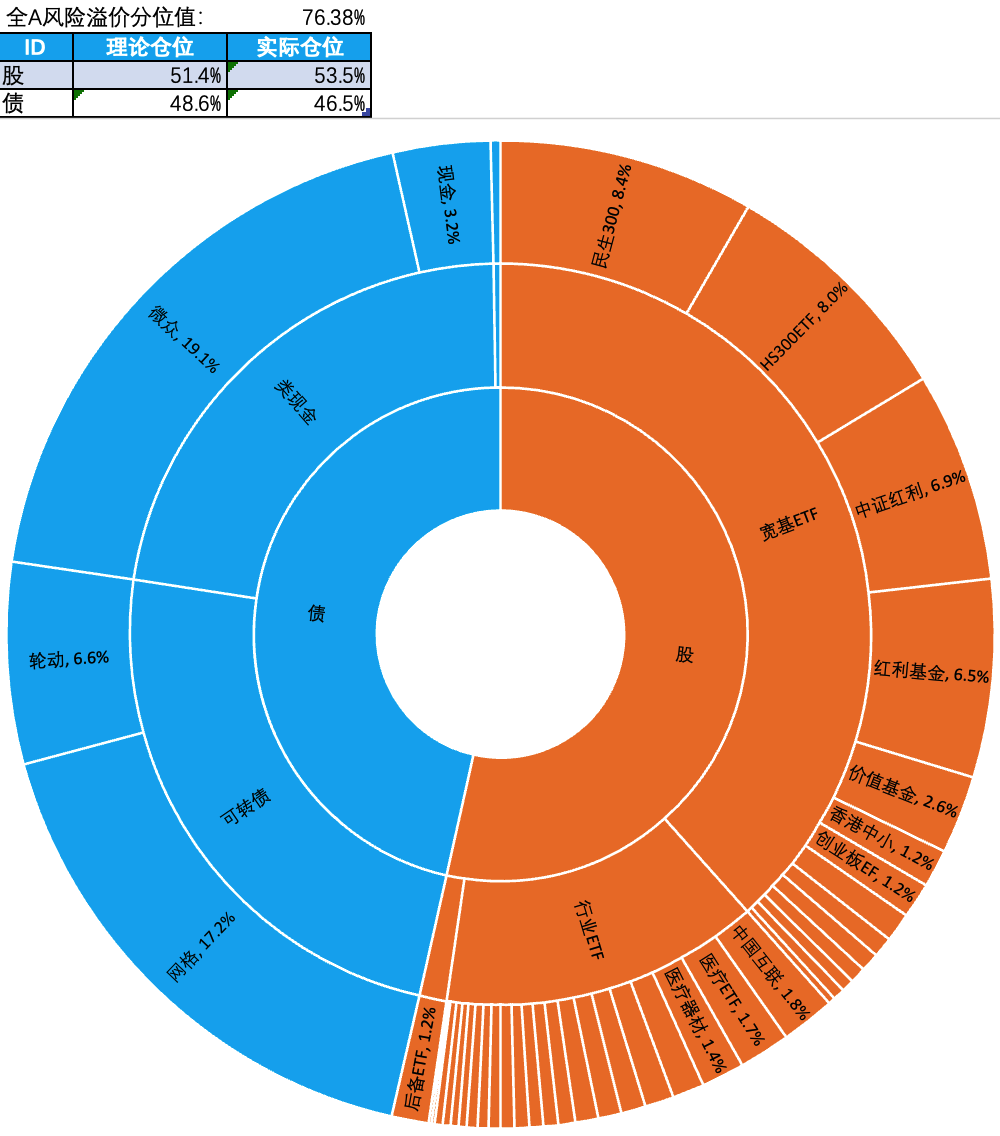

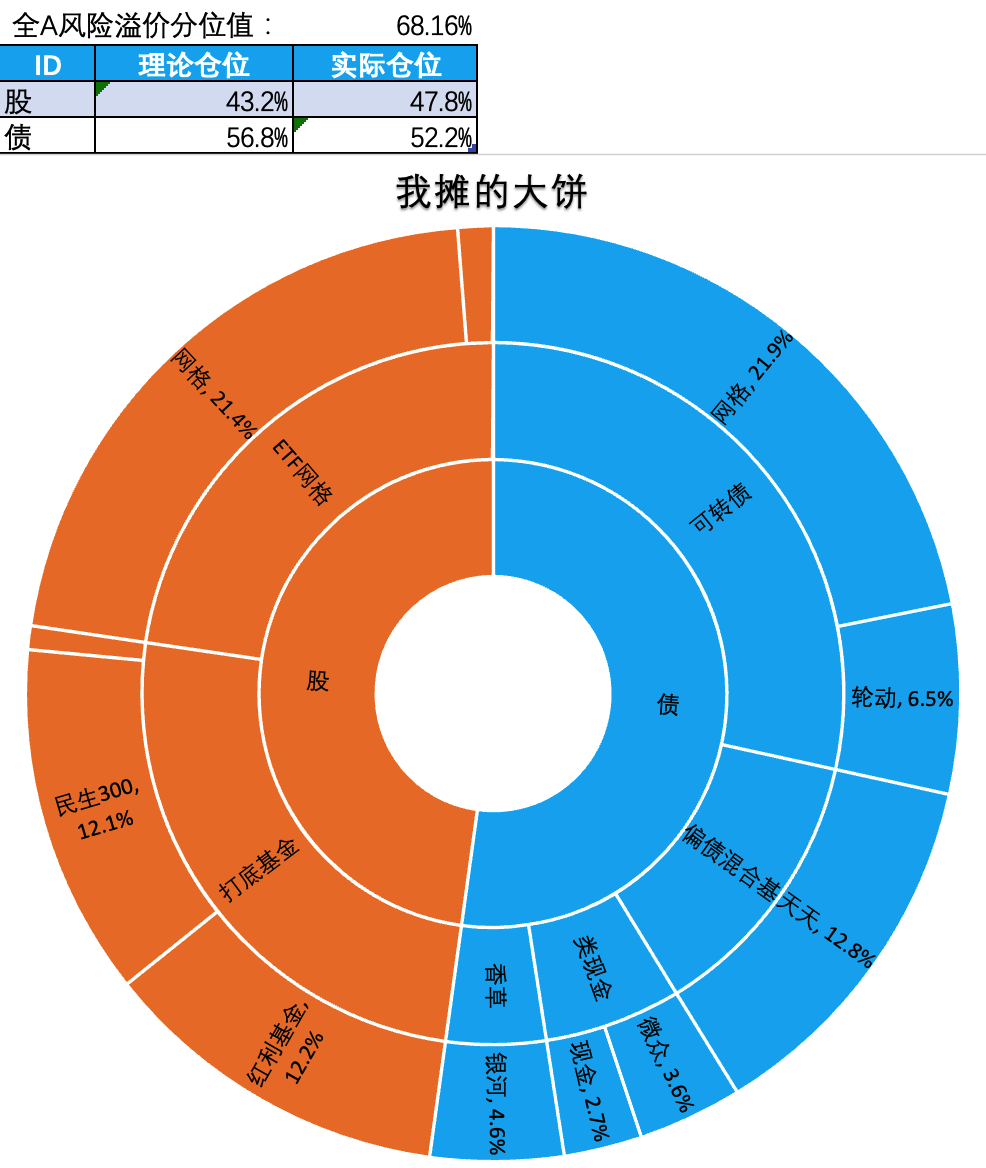

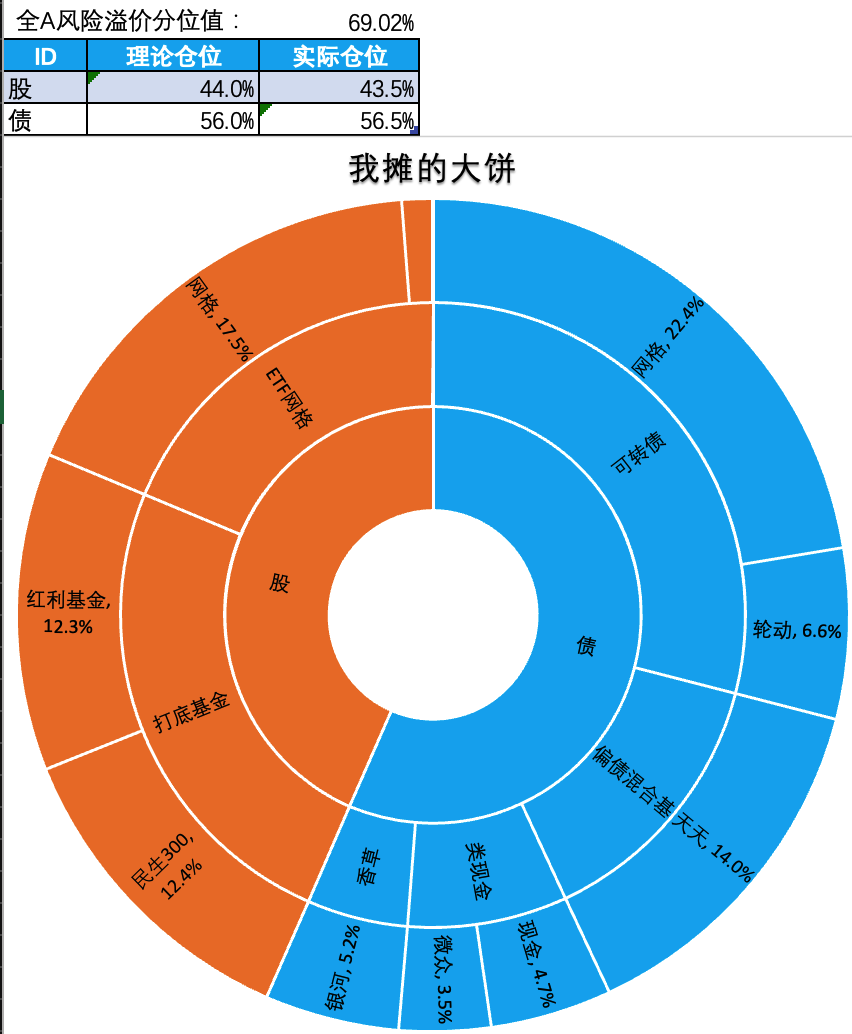

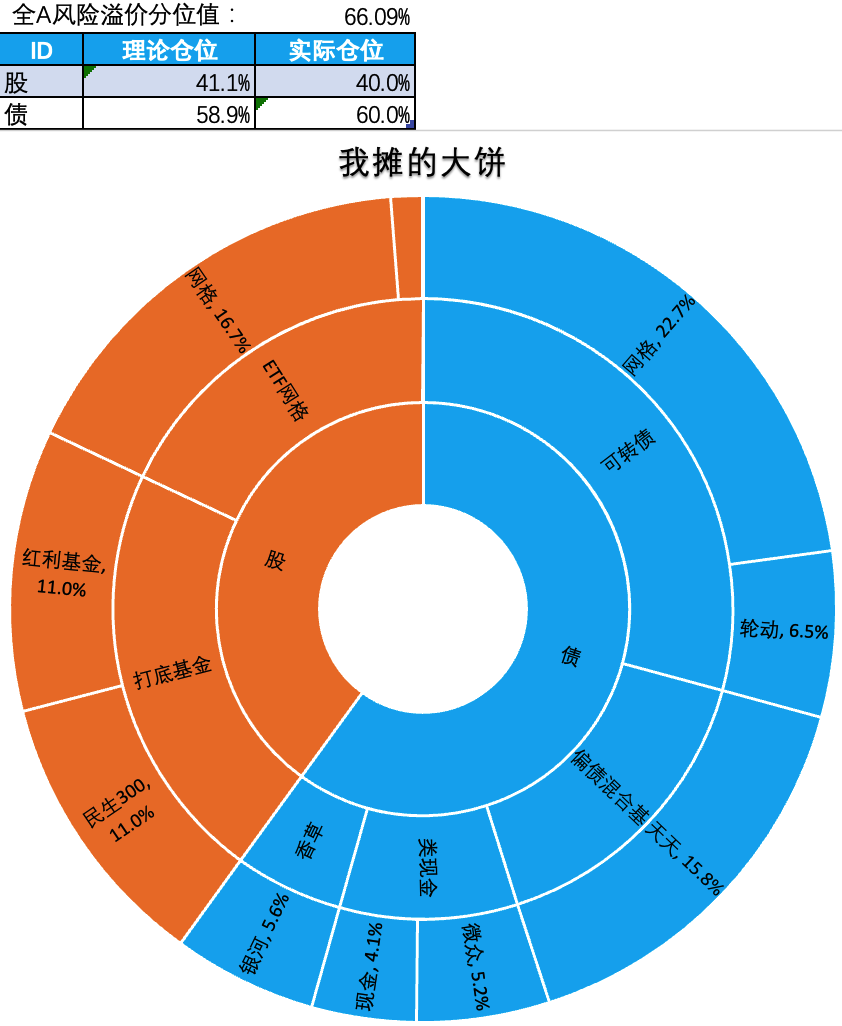

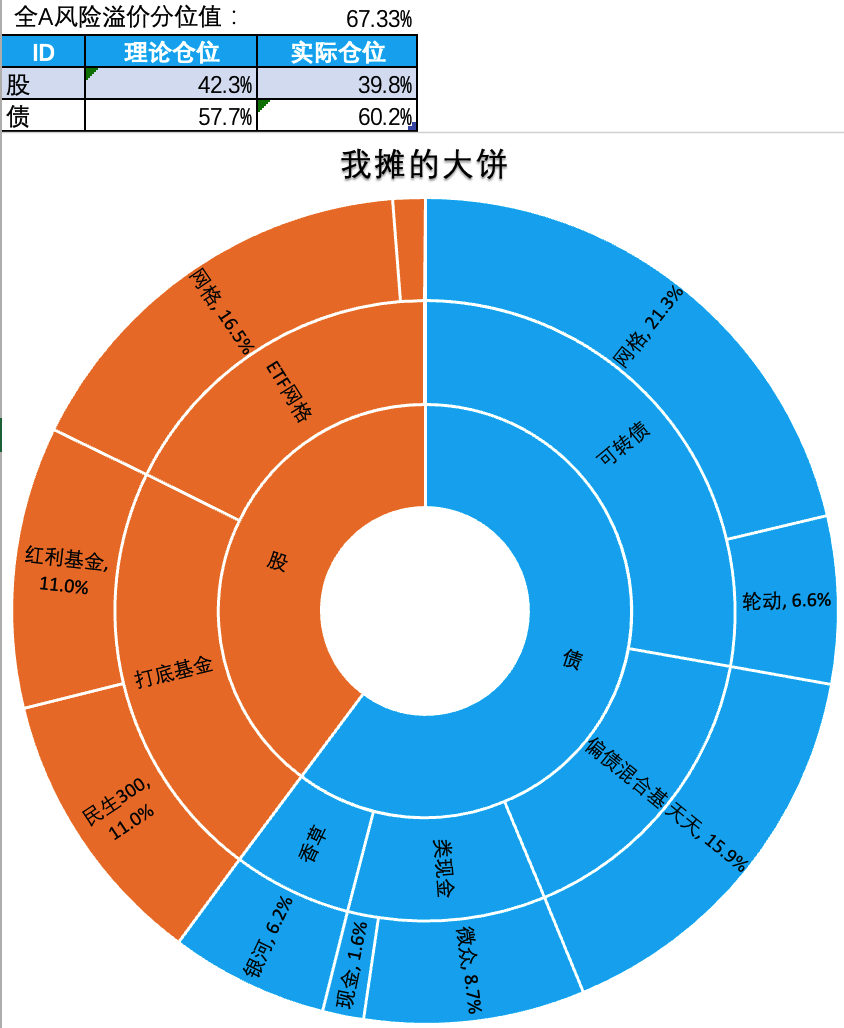

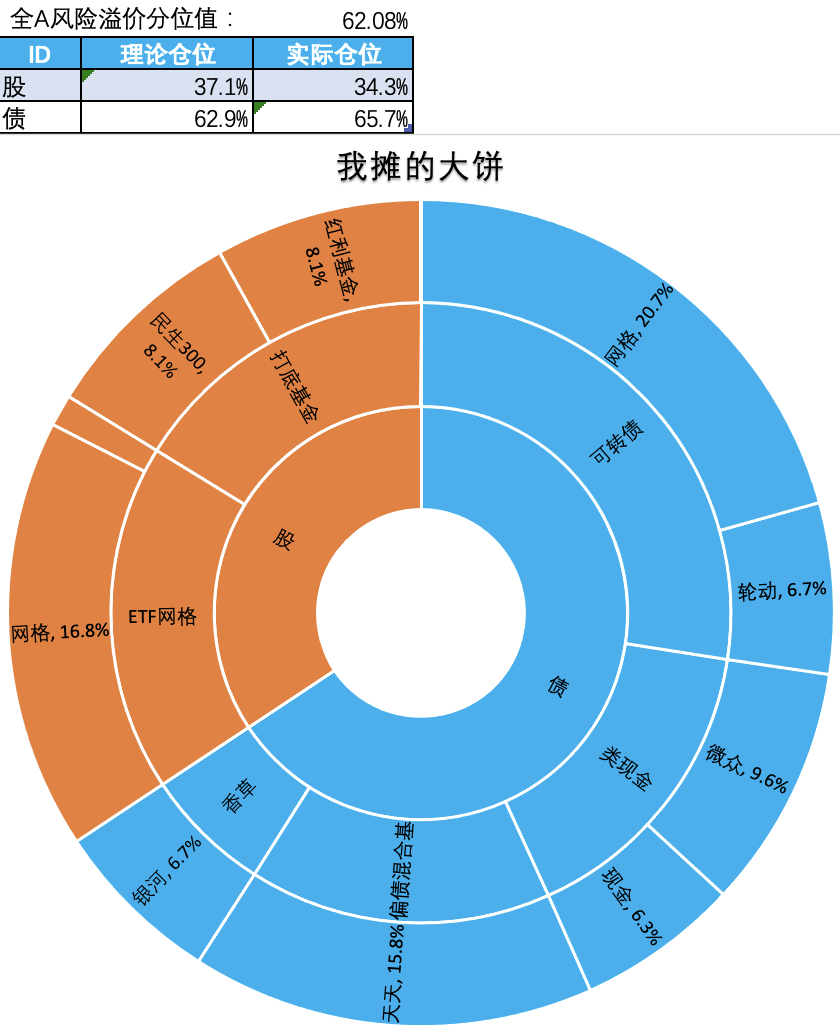

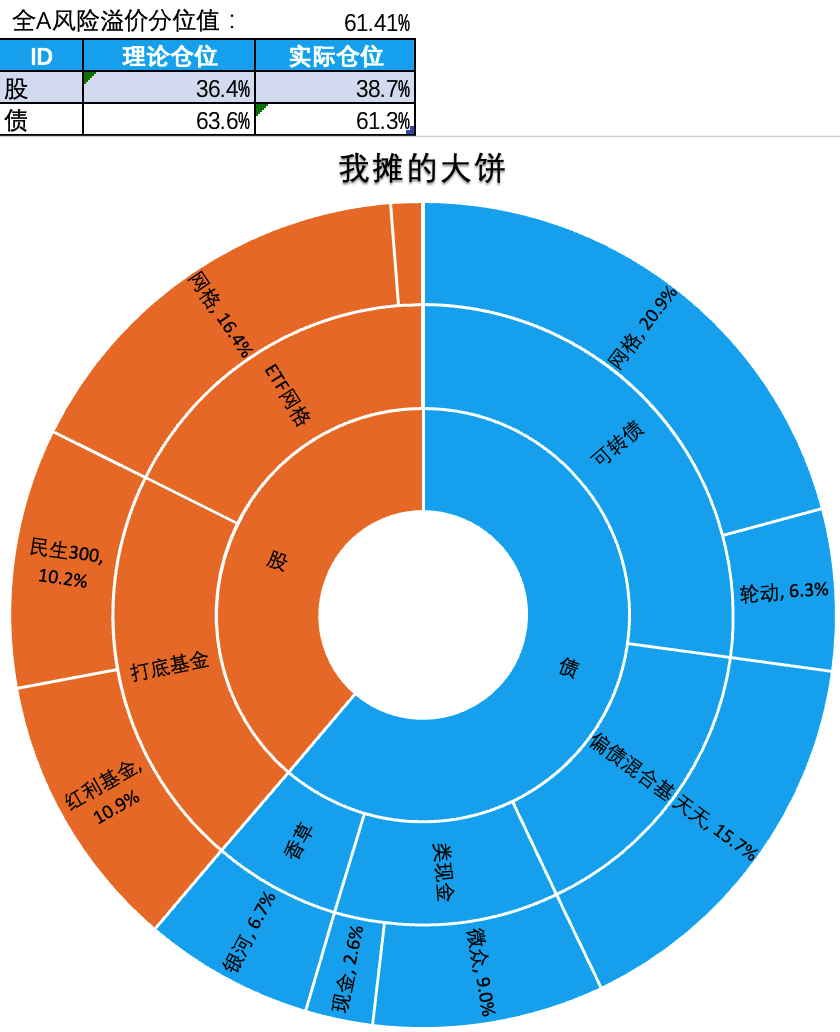

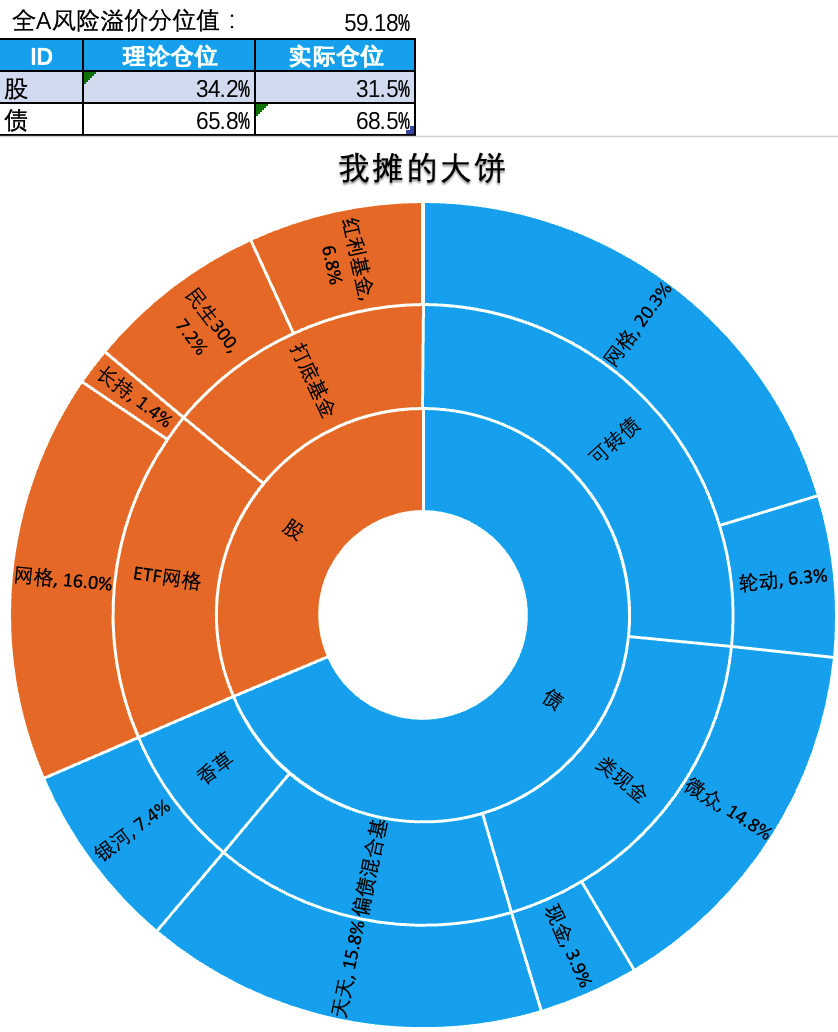

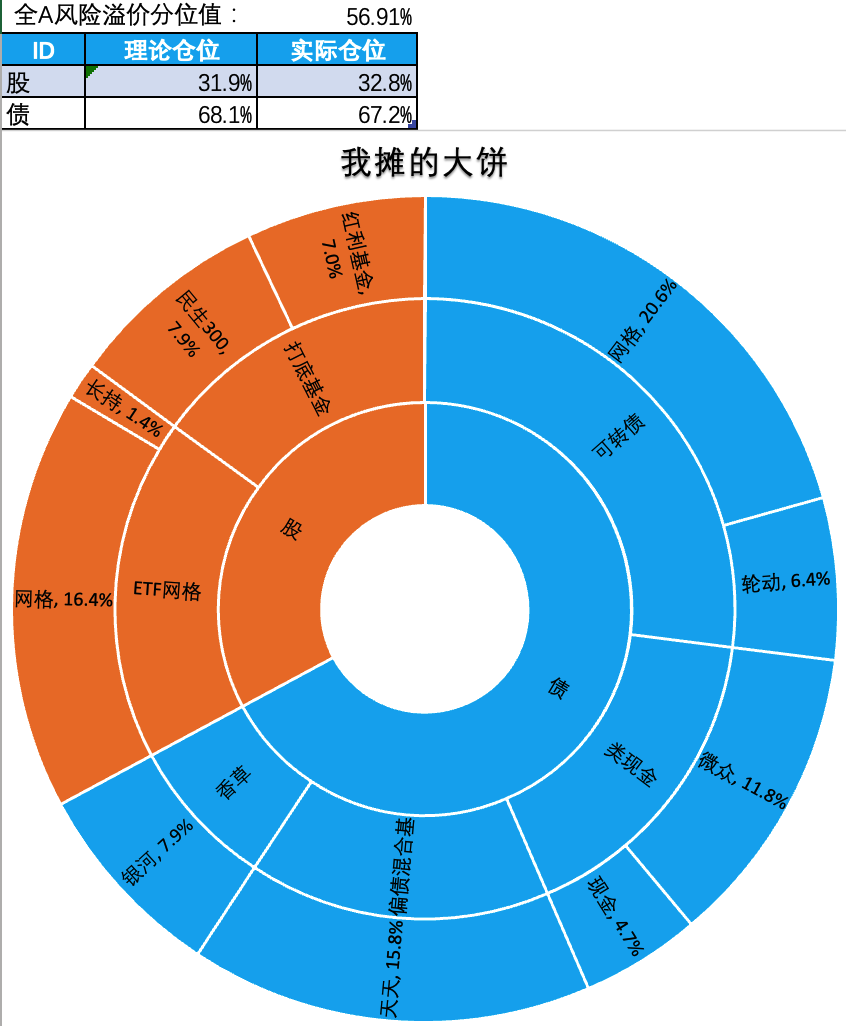

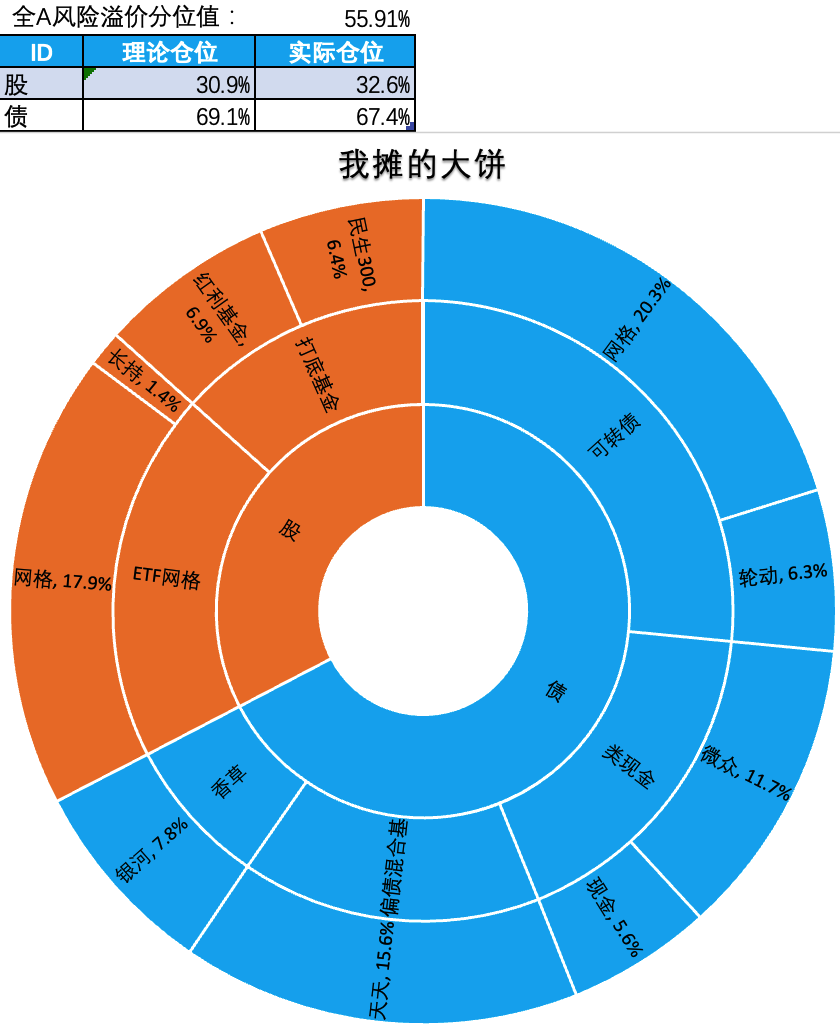

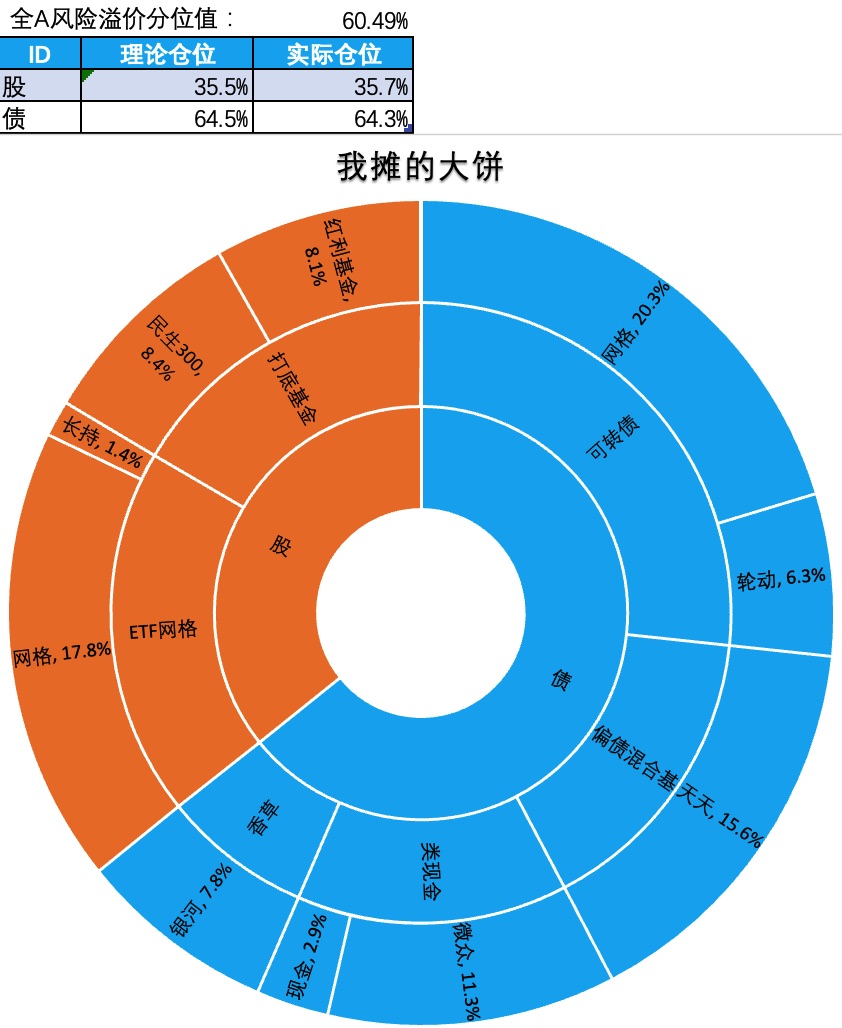

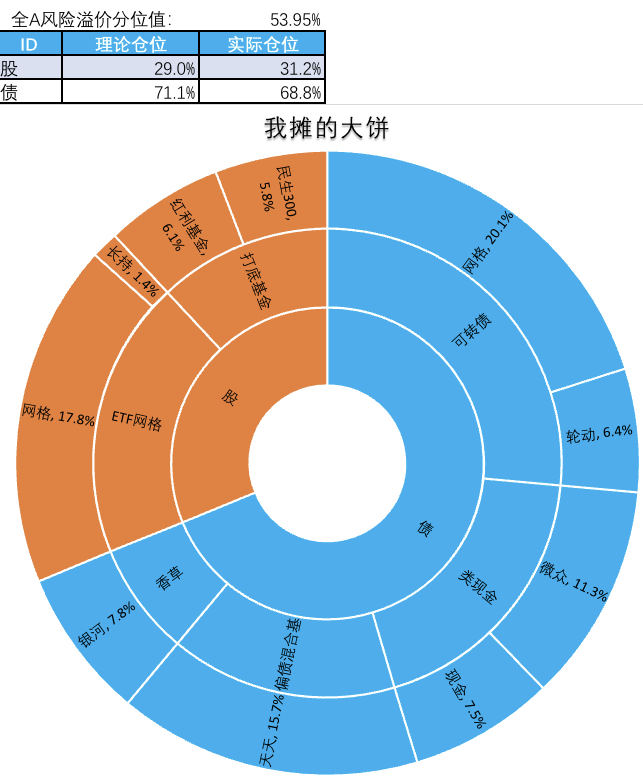

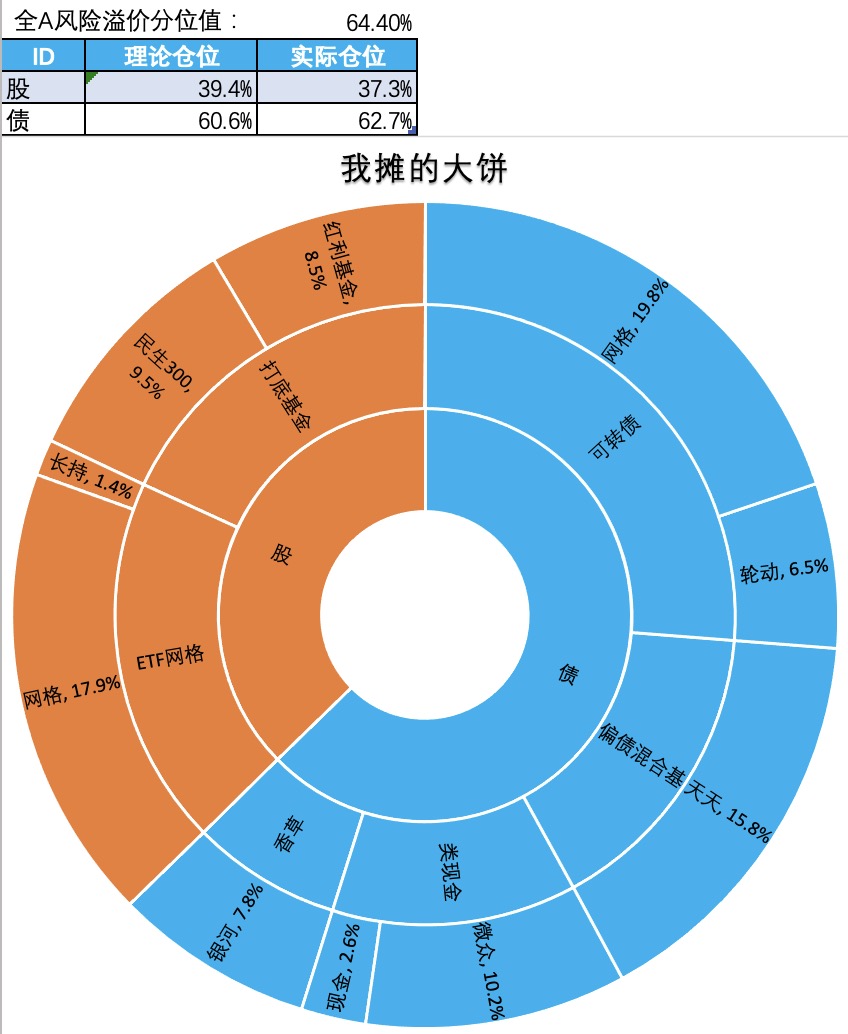

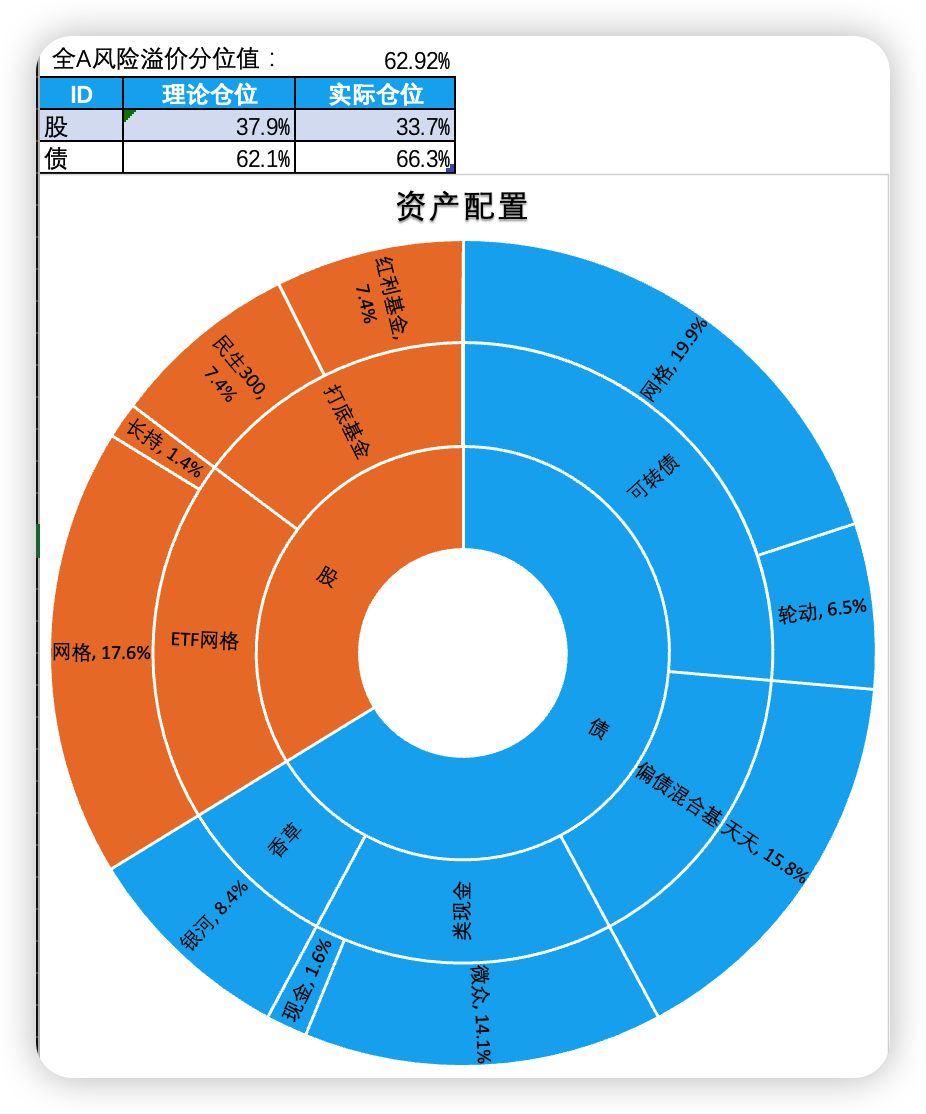

以股债性价比作为二者配置比例基准,以股票为例,最高仓位75%,最低仓位25%。如目前全A该指标为十年54.8%分位,折算成我的合理股票仓位为:29.8%

公式为:54.8%-25%

- 其中,股票以场内ETF为主,15支左右,采用网格操作。每支首次建仓5w元,底仓与滚动仓各占50%,每下跌5%加仓一次,单支投入50w为仓位上限,全部打满的话是750w封顶。

建仓以该ETF对应指数10年PB估值百分位为参考。卖出以估值回到50%分位以上且跌破趋势线为参考。

仓位富余时,以标普红利、hs300补足。

- 其中,债类包括:可转债、混合基金(债券占比>80%)、类现金为主。

可转债以低价小盘为主,25支左右,采用网格操作。每支首次建仓4w元,其余同ETF,单支投入以30w为仓位上限,全部打满也是750w封顶。

仓位富余时,以混合基金、类现金补足。

配置理论依据:

1、股债平衡(格雷厄姆)

2、复利(巴菲特的滚雪球比喻,避免亏损,长期生存)

3、非对称投资(可转债的收益与风险不对称)

4、网格策略(标的分散、仓位控制、金字塔建仓,以分散对抗无知、以仓位对抗无常、以滚动仓网格降低持仓成本)

5、均值回归(根据历史估值分位建仓)

2022年未发帖记录,补充记录一下,年收益在4%左右。

赞同来自: llllpp2016

12月30日 周六 年终总结

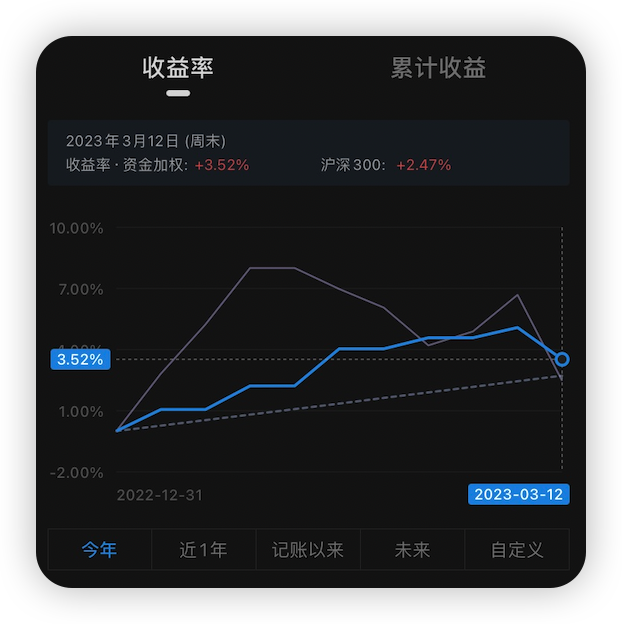

1、配置和收益

2、年终小结

靠最后3天市场的上涨勉强全年收益为正。还是比较郁闷的,在做年终总结的集友和群友大多15%、20%左右。

连续两年跑不赢理财了。

回顾23年,操作上比较大的问题是在本策略执行之初即3、4月份,根据配比需要增配权益类资产,因为对行业etf的谨慎,建仓时对国内经济形势过于乐观,没有充分考量,就把hs300和红利etf作为基础配置,大举卖出债类建仓权益,后来这俩大约占了1/4总仓位,建仓没有遵循金字塔分布加仓的原则,一次性配到位,而当时hs300pb估值分位在26%左右,经过下半年持续下跌后,目前则在2.2%,带来该部分仓位10%左右的下跌。

尽管业绩不佳,但对本系统没有丧失信心,2024继续。

1、配置和收益

2、本周小结

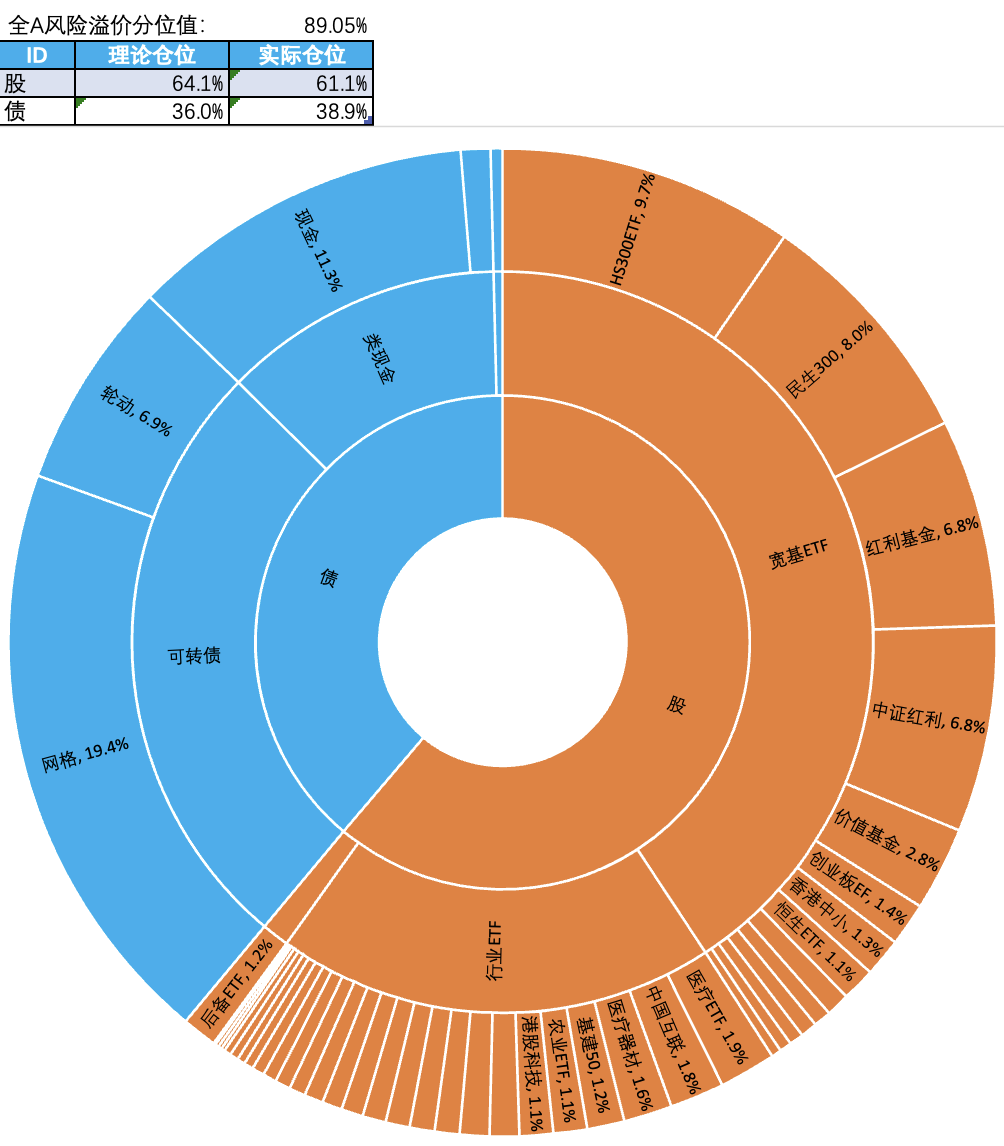

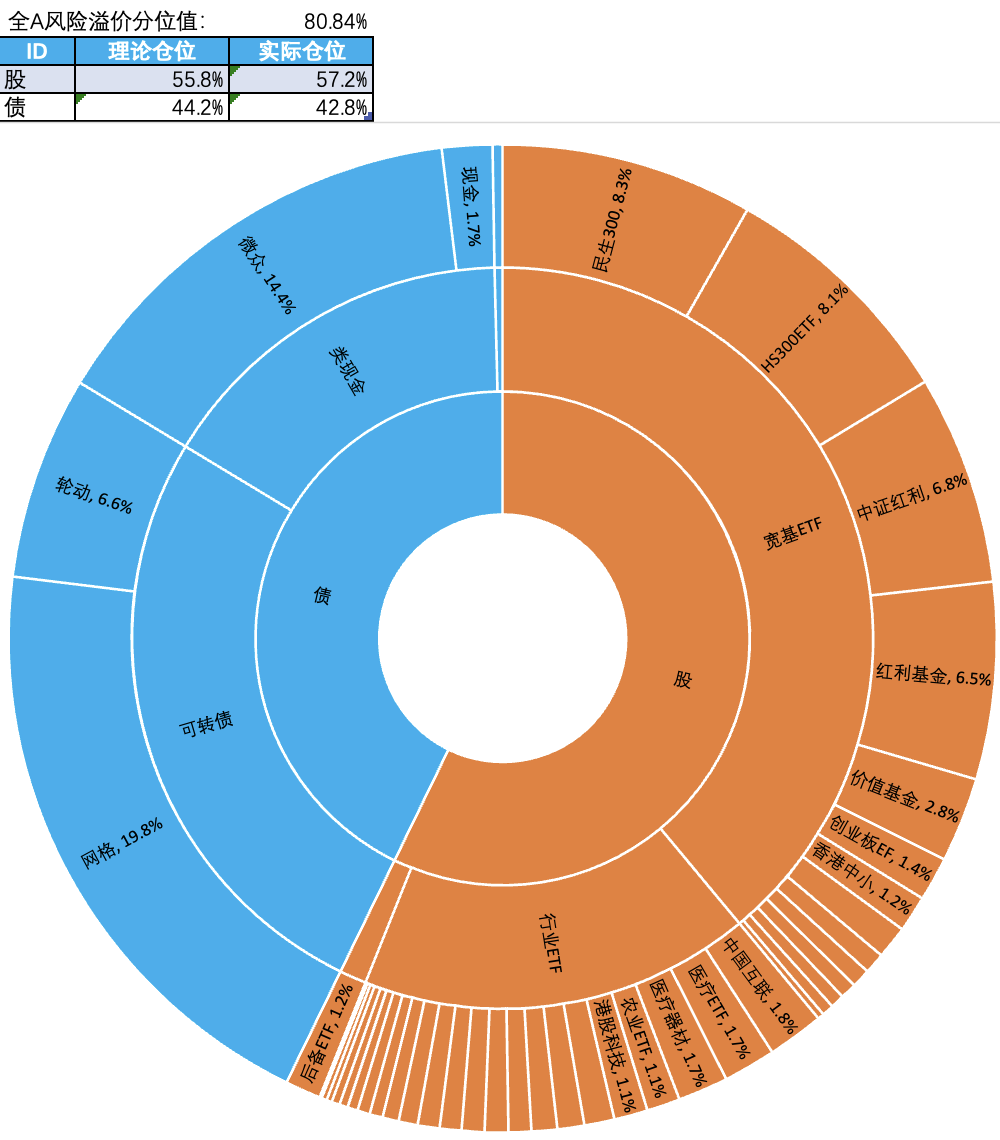

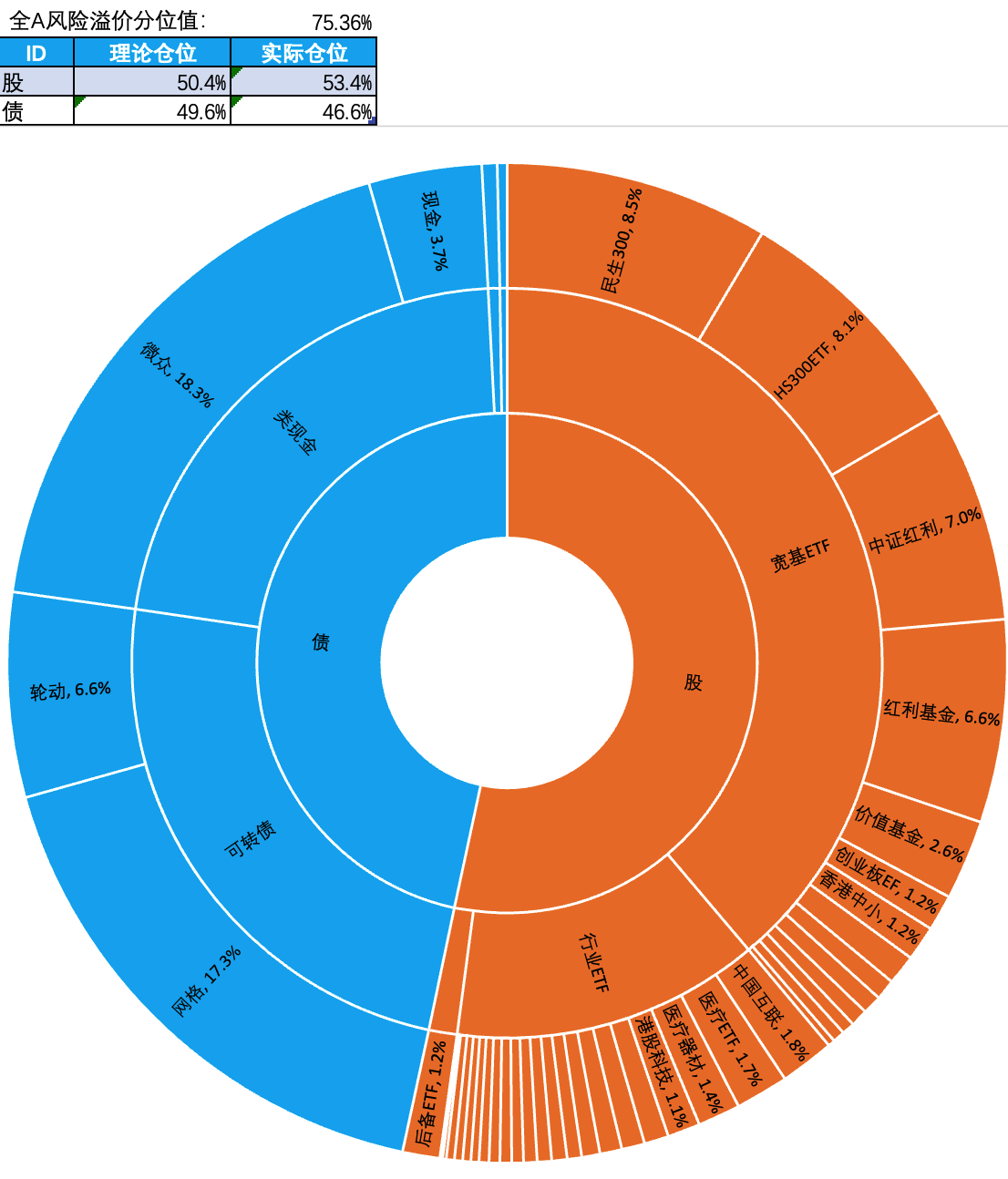

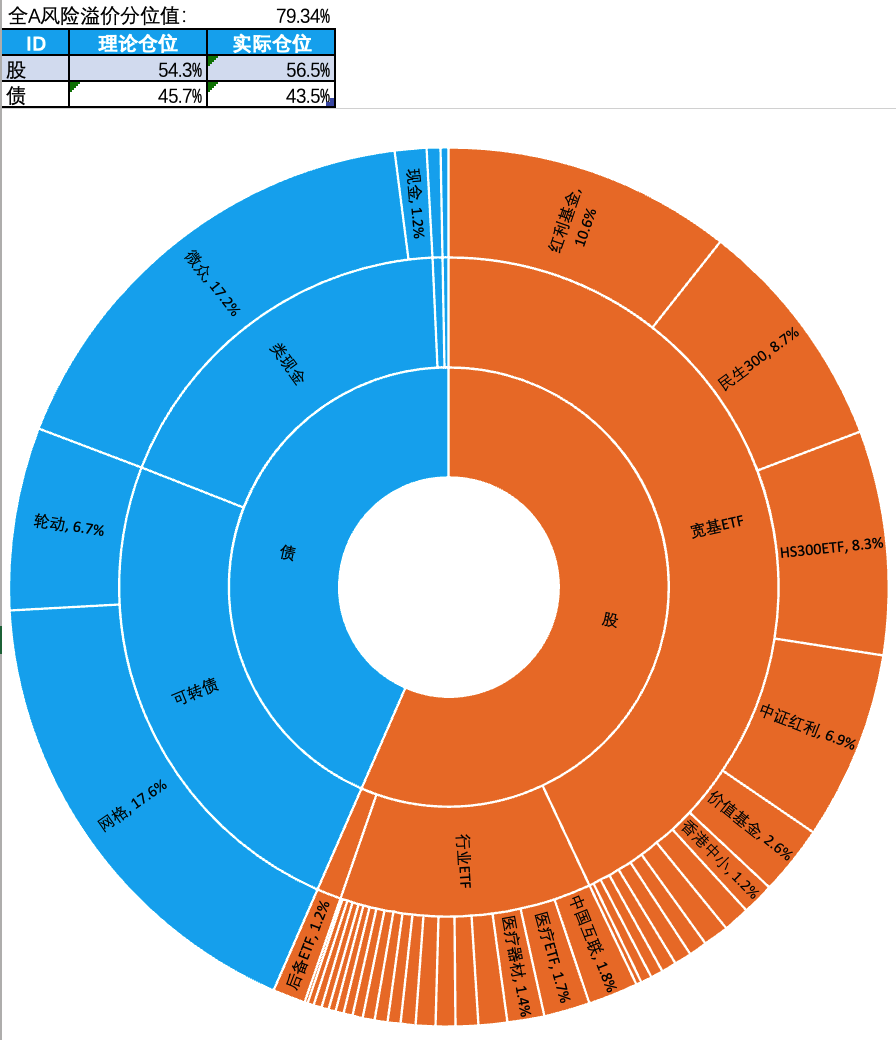

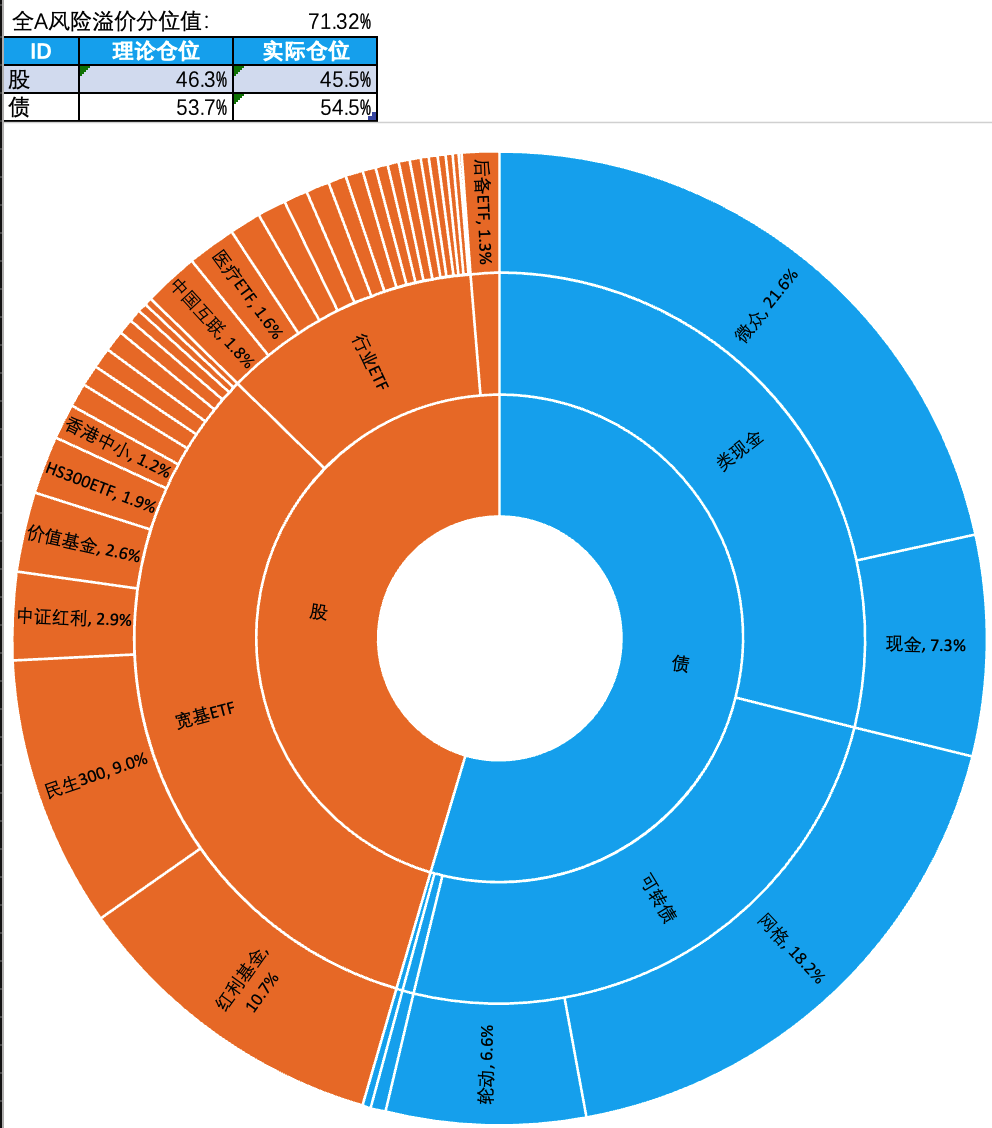

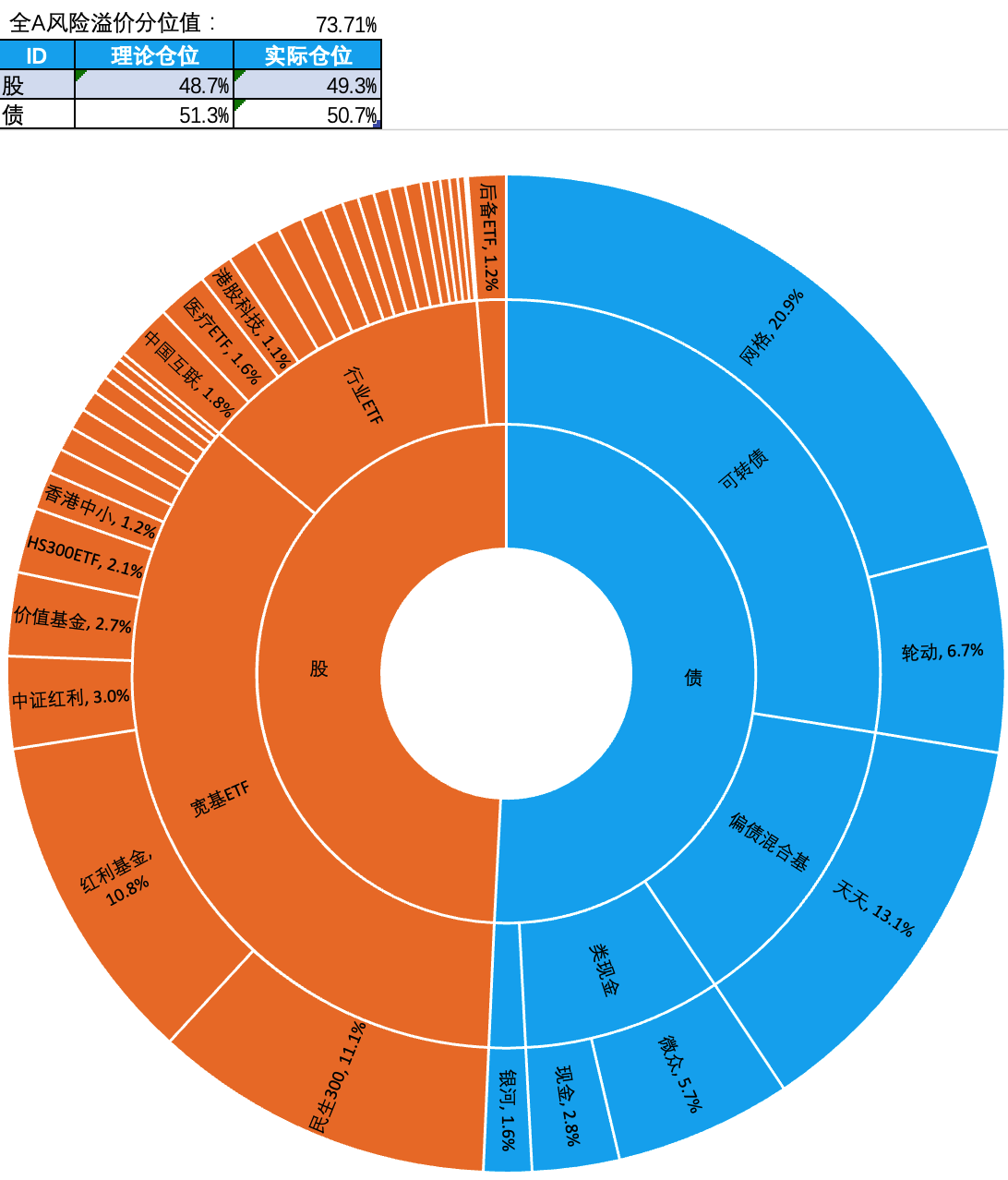

10年风险溢价来到89.05%。

hs300小幅加仓。

建仓 159886,机械ETF,0.667,38000

建仓 561160,锂电池,0.454,20000

建仓 515030,新汽车,1.113,9000

建仓 515790,光伏ETF,0.801,13000

1、配置和收益

2、本周小结

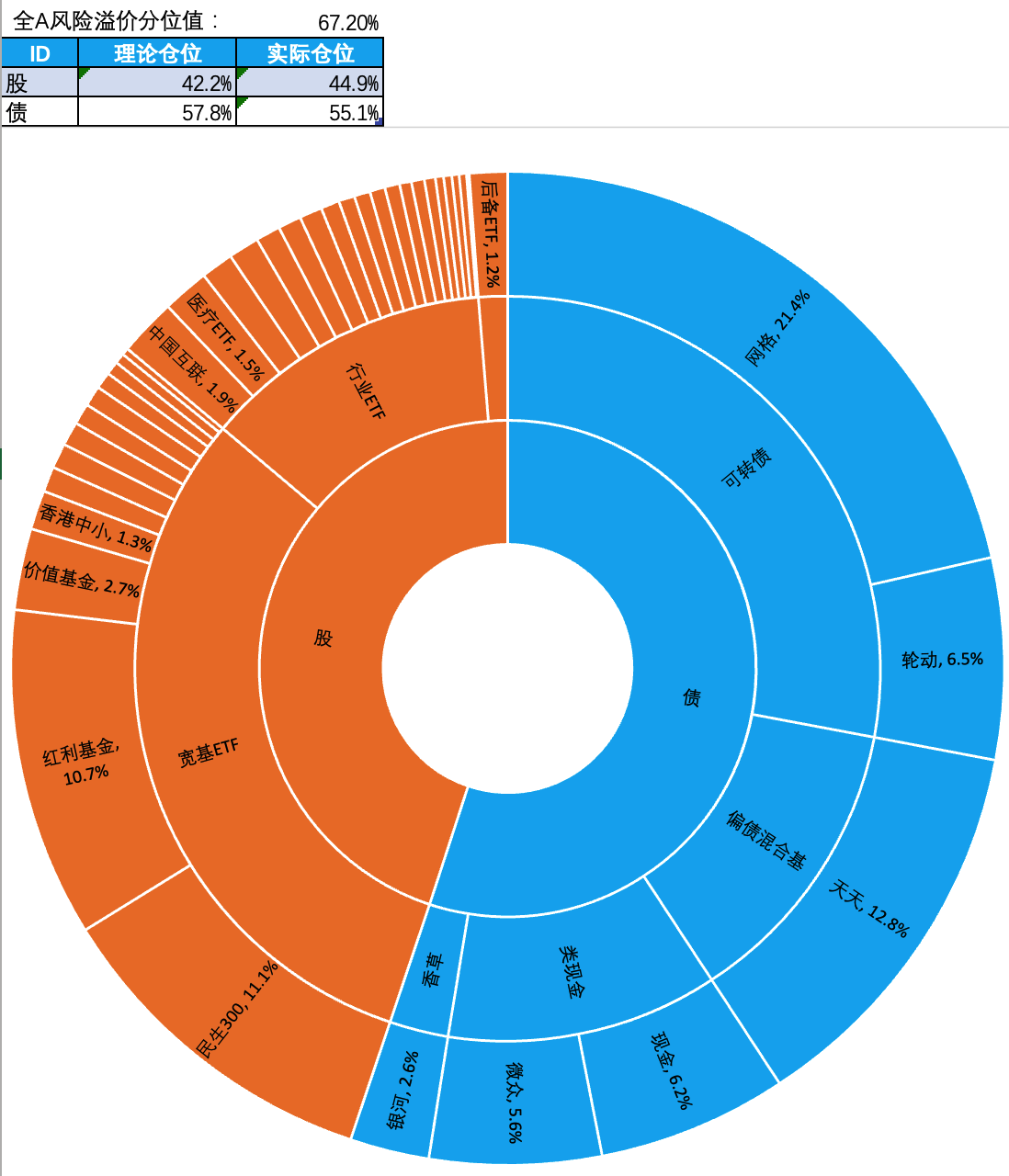

北交新股广厦环能在44和40分别出了100股,周五继续打新。其他也没啥操作,5天倒是跌了4天。

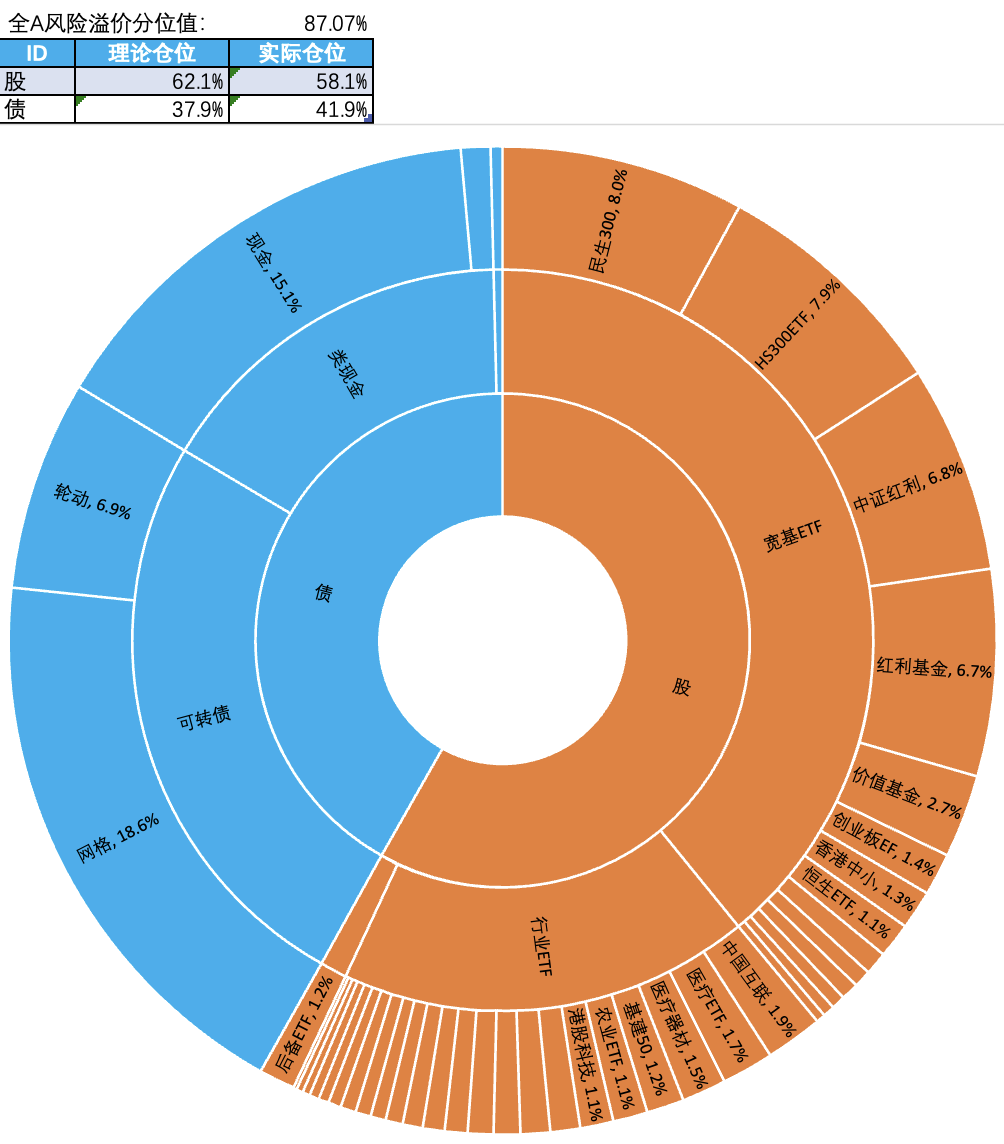

今年基本白干了。

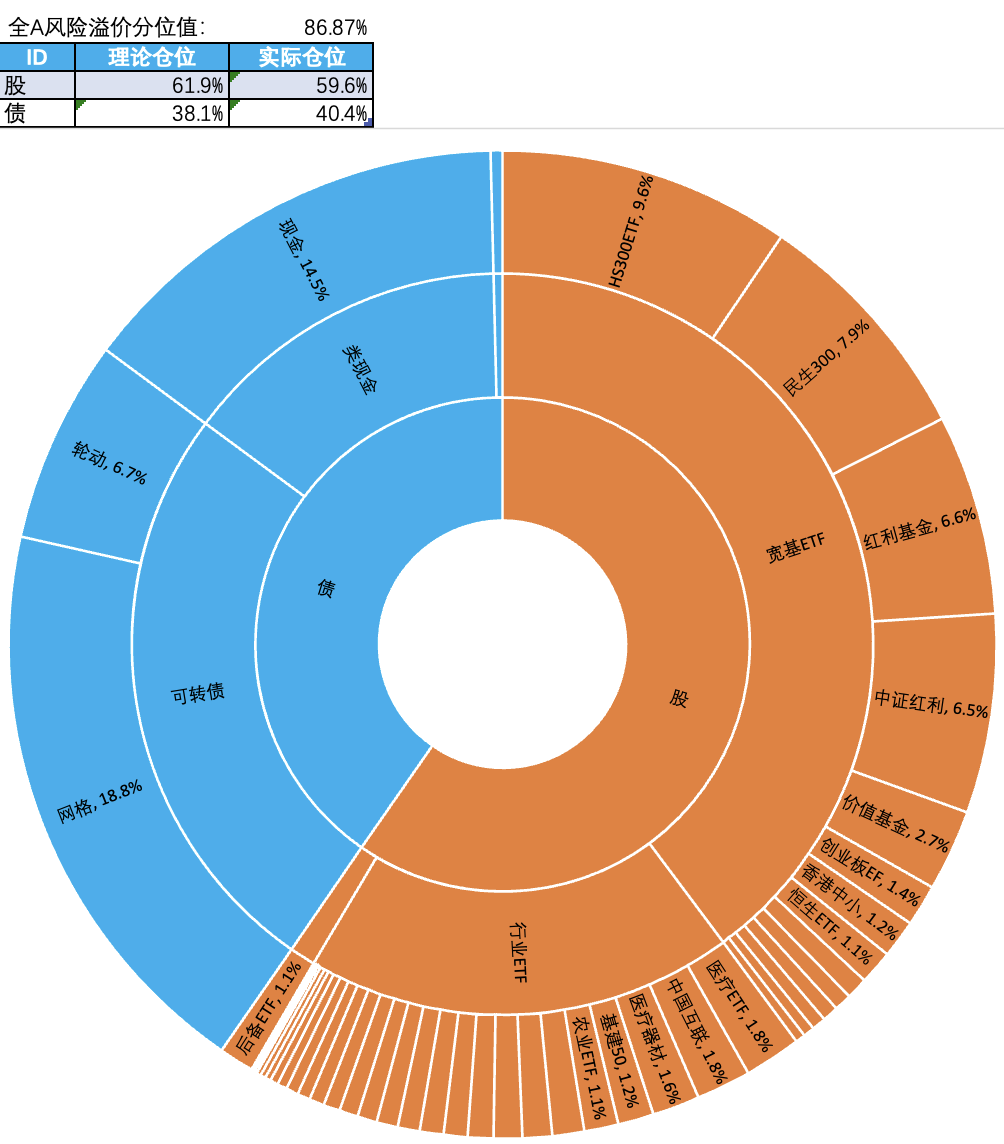

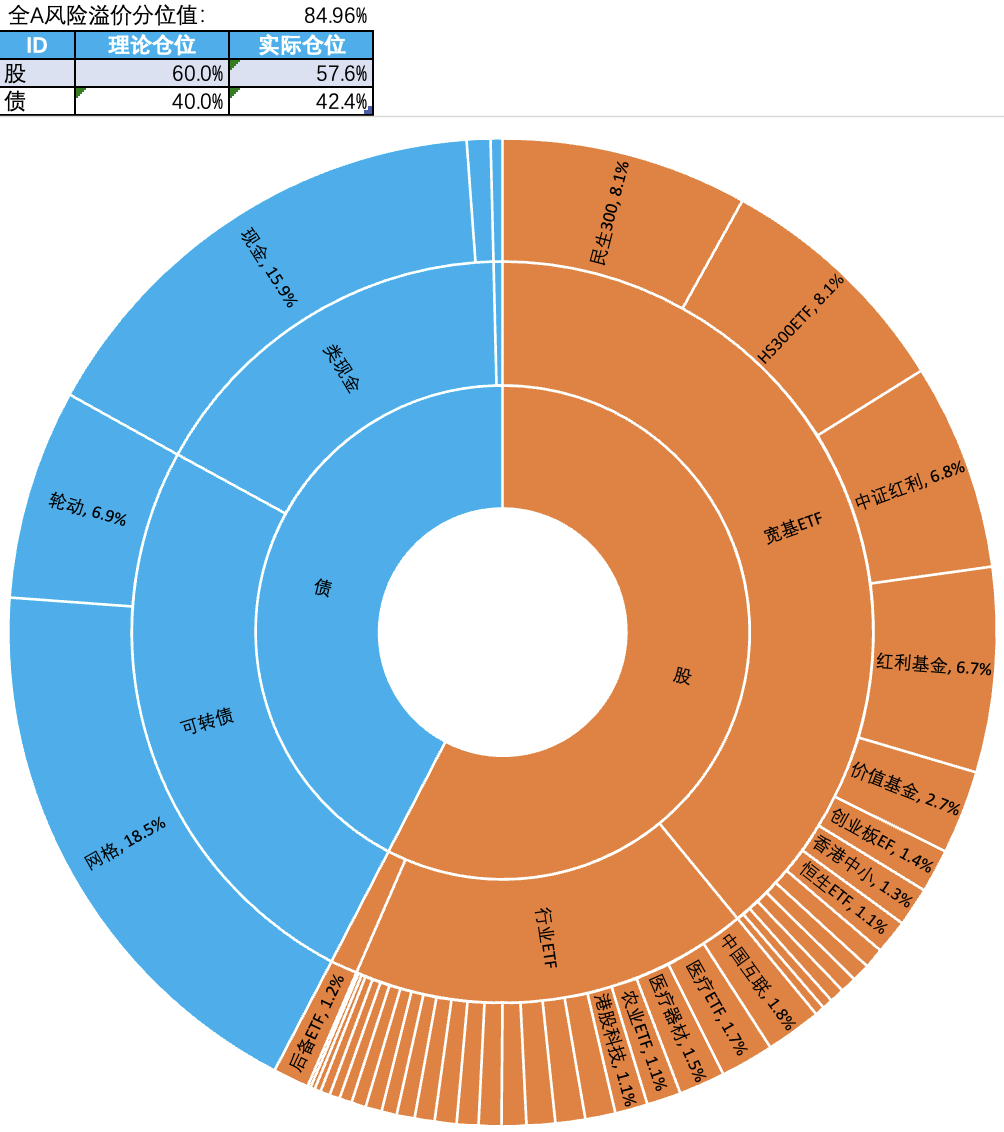

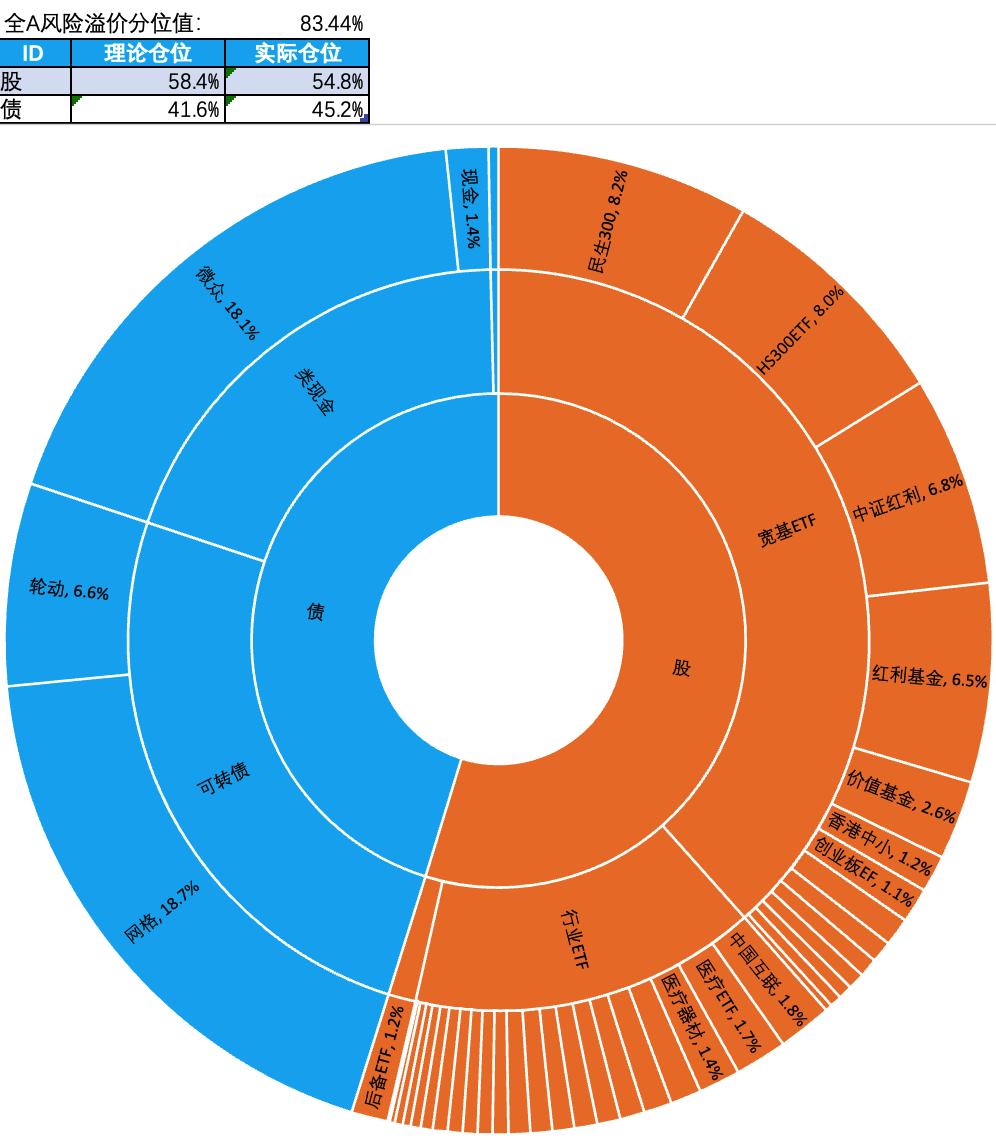

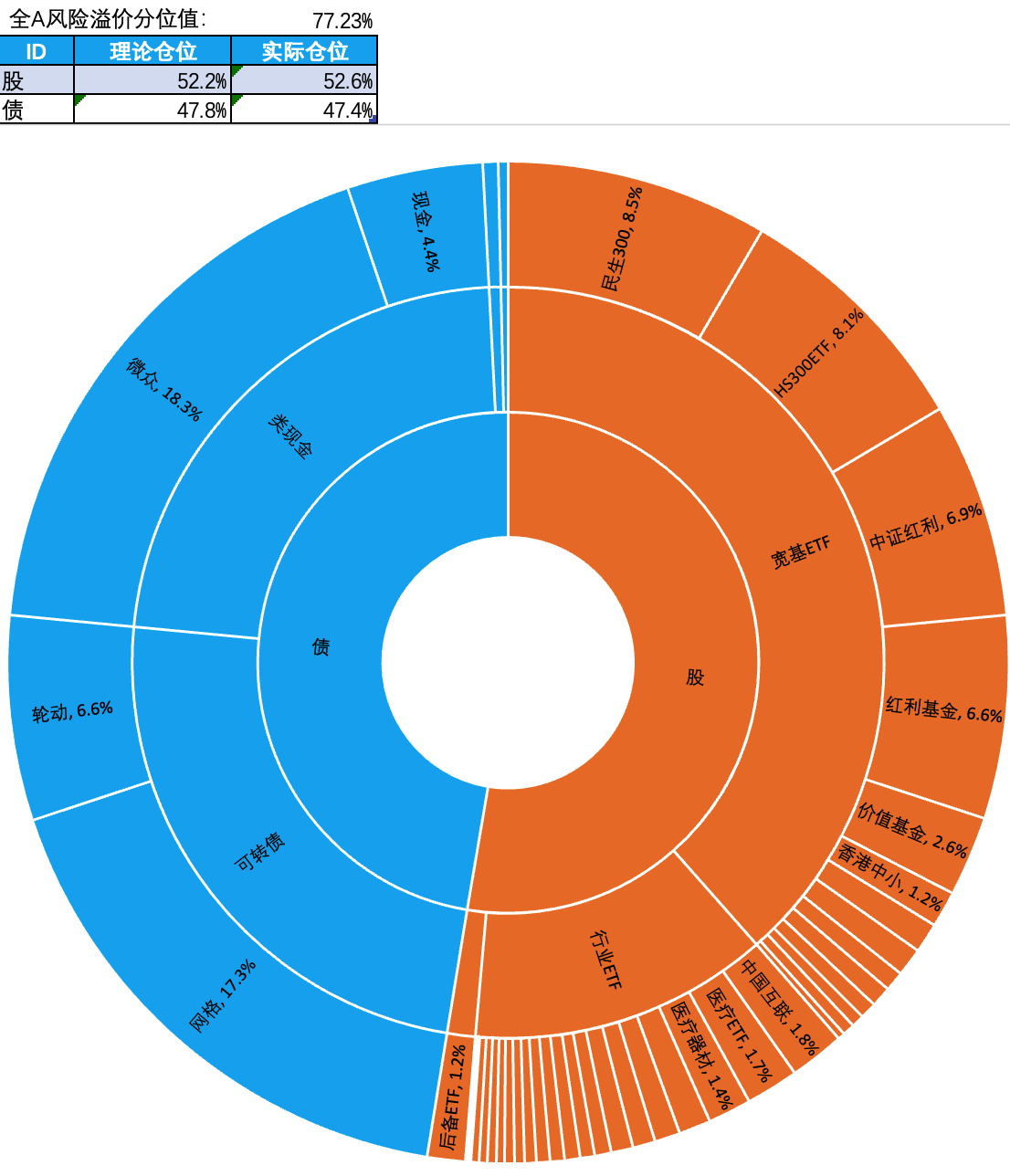

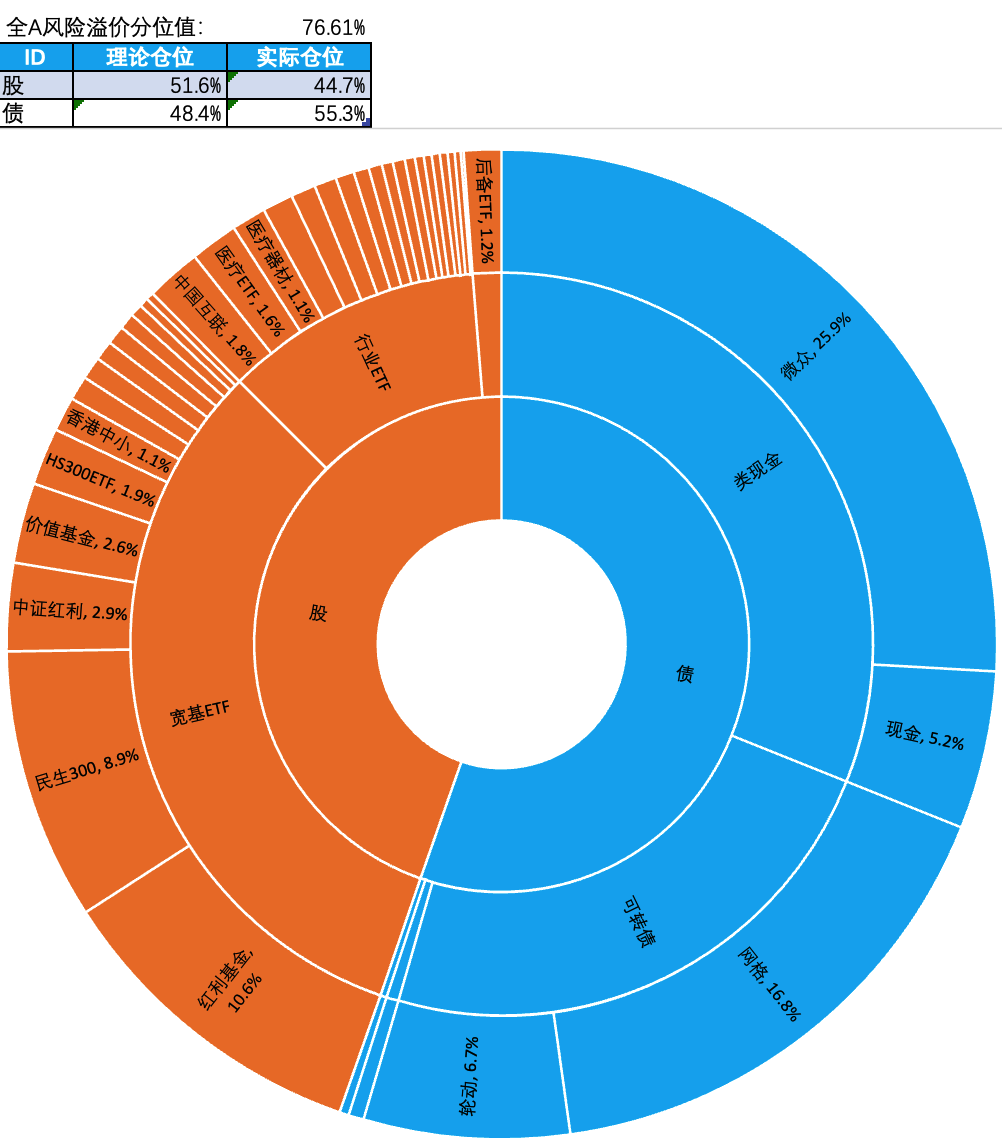

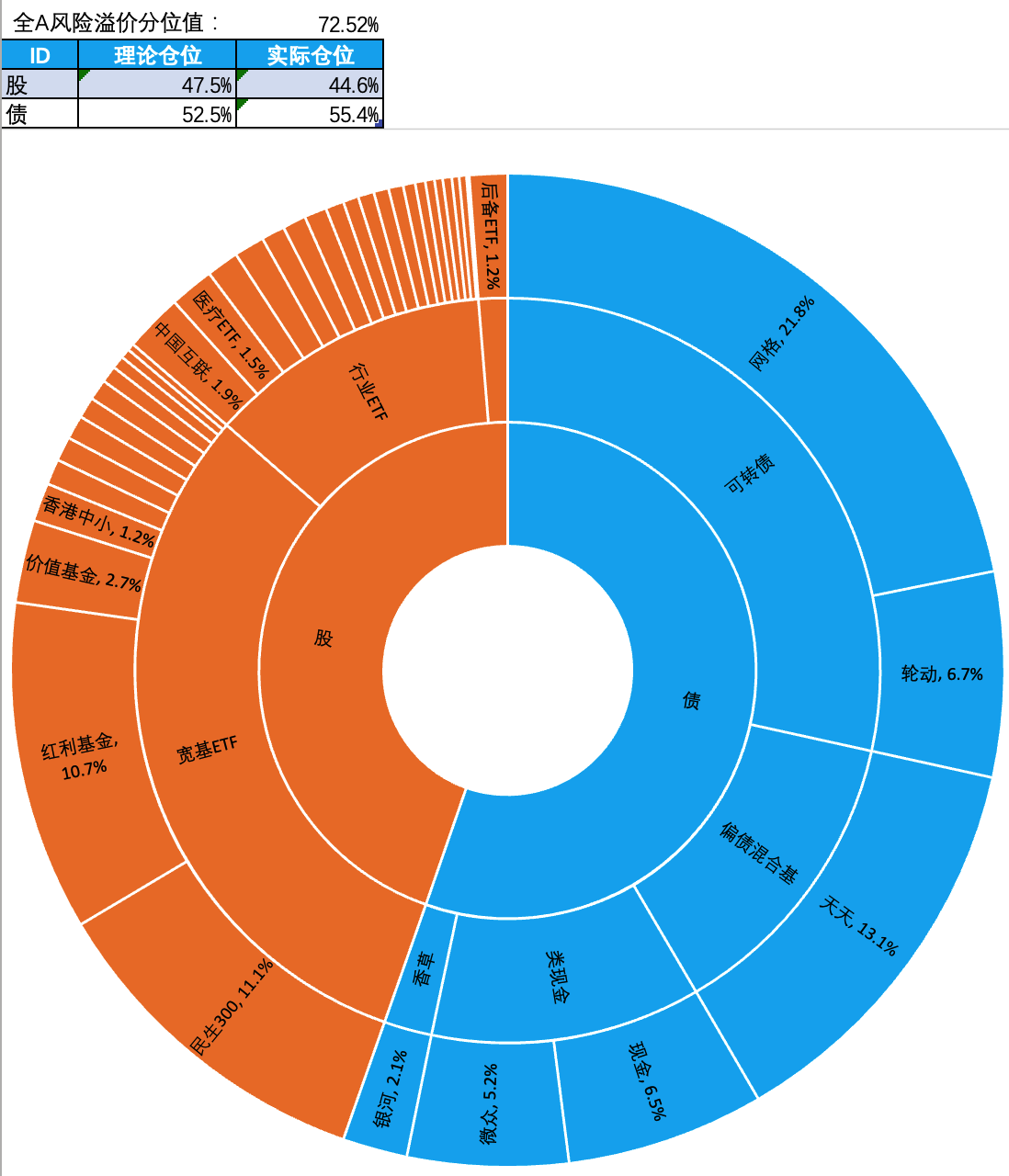

10年风险溢价来到84.96%,没有激动也没有慌张,有点麻木了。

赞同来自: llllpp2016

十一月第5周

1、配置和收益

2、本周小结

清仓:多伦转债,2022/07/05建,106.23,200张,2023/11/30清,136.88,盈利6838

广厦环能中了200股。

赞同来自: llllpp2016

小孩支原体肺炎住院,在医院里陪着,没有电脑,不做记录了。

清仓:维尔转债,21年4月15日105.665建仓2.1万元,23年11月15日105.665清仓,盈利2785元

赞同来自: 日积跬步

谢谢,之前试过封基追净增轮动,亏损出局,追涨杀跌在逻辑上无法说服自己,太玄,低买高卖、旱资舟水资车这样的傻瓜逻辑我觉得比较简单易懂,适合我。尤其在行情极端的时候,能保持信心。哈哈,我对这种追涨杀跌的轮动理解就是 牛市能追上,熊市能避刀,不求买在最高,卖在最低,但是也不会完全踏空,或者做个大的过山车,不过,6月开始的实盘我也才半年,就这半年的盈亏来说。只能是说跑赢了大盘,比大盘亏的少一些,主要原因是标的表现都不咋滴,所以 很长时间都是持有的债券,所以躲了灾

用jsl的持仓功能+excel,日常管理和统计没啥问题的

投资的路有千万条,市场行情不一样,策略的表现都不一样,说不上谁好谁坏,找到适合自己的,并执行下去,守得云开见月明

鼓励鼓励,能坚持策略,并持续记录,这真的是一个好习惯,楼主要继续坚持下去谢谢,之前试过封基追净增轮动,亏损出局,追涨杀跌在逻辑上无法说服自己,太玄,低买高卖、旱资舟水资车这样的傻瓜逻辑我觉得比较简单易懂,适合我。尤其在行情极端的时候,能保持信心。

非常认可个股无法深研,直接选择摊大饼的方式获取平均收益。

不过感觉你这个策略里面的成分够多够杂的,会不会影响到日常管理和统计呢,

我接受市场毒打后, 最终选择了ETF的动量轮动,追涨杀跌,调仓的方式 相比你这种要轻松蛮多,也更能坚持下去

用jsl的持仓功能+excel,日常管理和统计没啥问题的

十一月第1周

1、配置和收益

2、本周小结

A股走熊的一个解释是美债收益率高企,对比昨天10年期美债收益率4.57%,A股收益率5.89%,这个风险溢价就不香了。照理说在防火墙隔离的情况下,这不应该是主要因素,市场上绝大部分资金并没有选择权。但是结合这一年的汇率、外资流出、强力部门发声等情况来看,至少对A股投资者心理上是有很大影响的。

好在本周暂停加息,美债收益率可能见顶,如果后续持平甚至进入降息通道,港股会带A股拉一下估值(情绪)吧。

本周没啥操作。

非常认可个股无法深研,直接选择摊大饼的方式获取平均收益。

不过感觉你这个策略里面的成分够多够杂的,会不会影响到日常管理和统计呢,

我接受市场毒打后, 最终选择了ETF的动量轮动,追涨杀跌,调仓的方式 相比你这种要轻松蛮多,也更能坚持下去

赞同来自: llllpp2016

十月第3周

1、配置和收益

2、本周小结

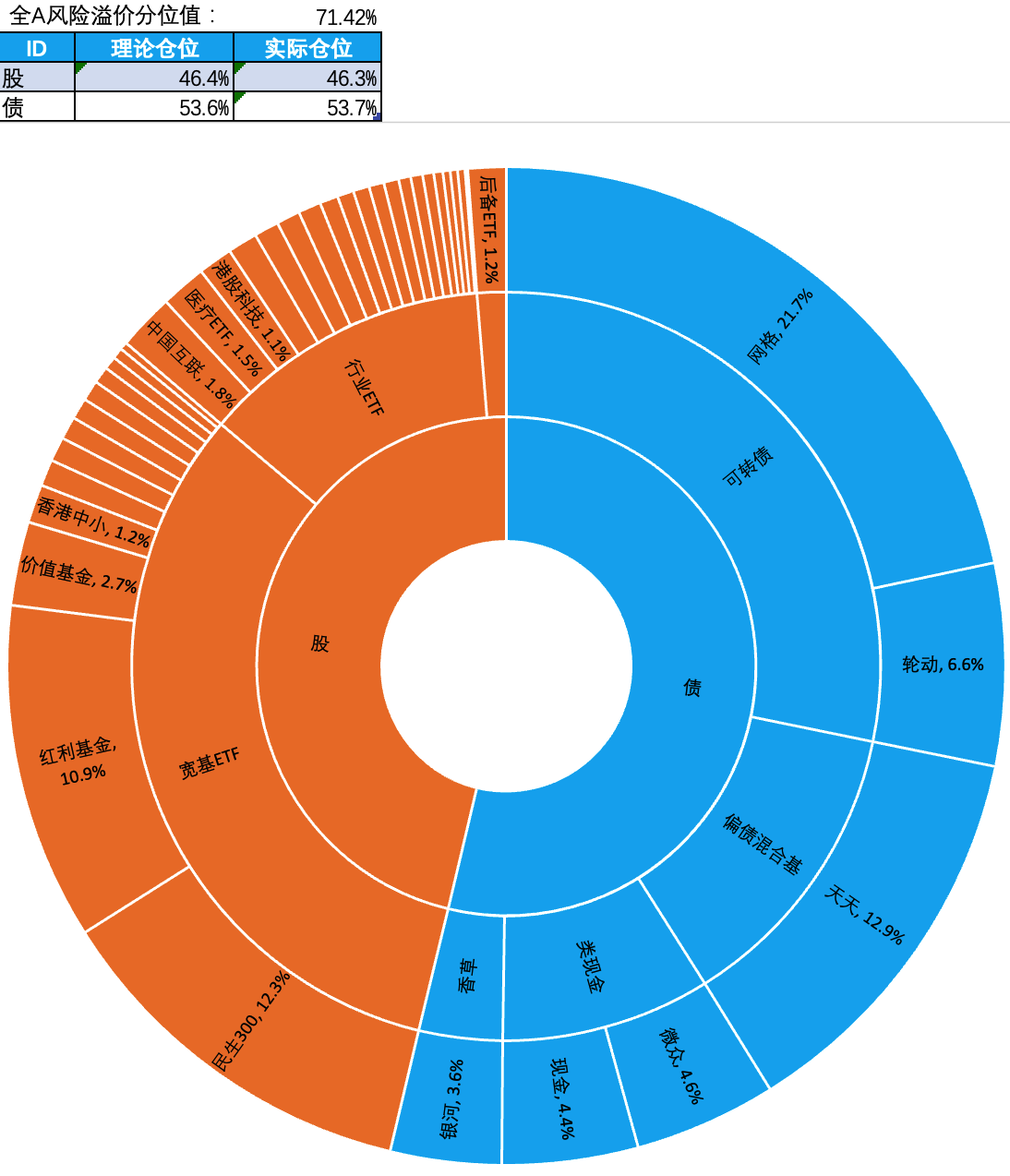

周一网格被动加了好多,周二国家队入场,连续4日收红,缓了一口气周五令人瞠目结舌的消息,五味杂陈

建仓:

碳中和50ETF,2023/10/23建,0.444,24000张,1w元

清仓:

未来转债,2023/01/17建,117.891,200张,2023/10/24清,124.096,盈利1200元

赞同来自: llllpp2016

1、配置和收益

2、本周小结

本周暴跌

指数南下破3000点

如入无人之境

今年收益基本归零

沪深300指数10年pb百分位3.29%,pb1.250,2014年5月最低为1.170

好友劝我别留恋a股了放眼世界吧

也知这几年静默失望的根由

只是认为一切已体现在估值中

来吧暴风雨

建仓:

聚合转债,2023/10/20建,117.566,340张,4w元

易瑞转债,2023/10/20建,115.801,340张,4w元

1、配置和收益

2、本周小结

继续小幅下跌。

沪深300指数10年pb百分位7.39%,pb1.296,2014年5月最低为1.170

中证红利指数10年pb百分位7.39%,pb0.661,2022年10月最低为0.591

目前位置,虽不中,亦不远。

本周银河香草全部到期了,最初对这个产品预期较高,投入了相当的仓位,但播种鲜花收获杂草,大盘不断下行叠加参与率不断降低,最后只好安慰自己至少跑赢上证指数。

本周PR融创01小额兑付了。垃圾债还剩恒大、融信、金科、正荣。现在看来恒大是归0了。

赞同来自: llllpp2016

9月第3周

1、配置和收益

2、本周小结

在下跌中继续加了点创业板,地产,恒生科技。重新建仓通信ETF。转债中位价略有下跌,但还有120元,好久没有进入射击区了。

周五大盘反弹。

本周建仓:

通信ETF,2023/09/21建,1.046,48000张,5w元

9月第2周

1、配置和收益

2、本周小结

沪深300跌得多,舍不得减仓,减仓了红利,结果红利涨了一周,沪深300跌了一周,如斯文森所言,对一般人来说,择券和择时是负贡献。沪深300指数10年pb百分位7.76%,pb1.302,2014年5月最低为1.170。至少不贵吧。

周末对违规减持出重拳,近期政策这么好,我作为一个普通小散,信心确实在增强啊

本周建仓:

煜邦转债,2023/09/14建,116.551,400张,4.6w元

基建50ETF,2023/09/15建,1.137,44000张,5w元

新能源ETF,2023/09/15建,0.718,14000张,1w元

9月第1周

1、配置和收益

2、本周小结

本周持仓继续下跌,沪深300指数10年pb百分位8.01%,pb1.304,2014年5月最低为1.170。清仓:

瀛通转债,2023/01/16建,109.480,200张,2023/09/04清,115.242,盈利1475

华体转债,2023/01/31建,114.949,200张,2023/09/06清,121.803,盈利1371

强力转债,2023/01/13建,103.561,200张,2023/09/07清,109.012,盈利1090

周一减仓ETF继续回收现金准备持久战。

八月第5周

1、配置和收益

2、本周小结

本周超级政策利好兑现周一开盘即巅峰

a股作为一个基本封闭的池子

政策堵上大股东减持出水口

减少ipo和印花税抽水

如果后续再引新资金入池

那只有上涨一条路了

耐心等待

赞同来自: llllpp2016

八月第4周

1、配置和收益

调整:把股债利差百分位区间从10年扩宽到15年

2、本周小结

本周A股继续下跌,外部环境是:暴雷、就业率、房地产低迷、外资持续流出,政策上没有实质利好释放,表现在股市上是股债利差快要进入最高区间。相信这些不利因素已经含在价内。

比较纠结的是,读《机构投资的创新之路》,动态调整股债比例的策略,被视作一种择时作为批判对象。在下跌时,不仅补足原比例,而且要增加仓位,确实挺激进的,如果底部判断错误,就是空中接飞刀。

下半周转债开始出现大面积调整,中位线下移到119.4元。

建仓:

阿拉转债,2023/08/23建,117.654,340张,4w元

浙矿转债,2023/08/25建,117.421,340张,4w元

在跌跌不休之际,本周20时代05小额兑付,盈利2.5w,千里送鹅毛,情暖人心。

赞同来自: llllpp2016

八月第2周

1、配置和收益

2、本周小结

本周继续大跌。

一周再平衡2次,仓位大幅提升。

在大跌中大幅加仓,这种时候能看出,本策略其实非常激进。

从历史数据上看,大盘即将进入底部区域。

八月第2周

1、配置和收益

2、本周小结

经济数据萎靡,政策不及预期,反弹未持续,本周市场连续重挫。但我没有太悲观,一是估值已反映悲观预期,二是相信那个箱子里不只有喇叭。

回头看,从来是应该买在绝望时,卖在鼎沸中。

清仓:

塞力转债,2020/09/15建,111.150,300张,2023/08/09清,111.456,盈利27883

3、下周计划

经周五下跌,终于达到再平衡阈值。下周一加仓hs300和中证红利。

八月第1周

1、配置和收益

2、本周小结

清仓:弘亚转债,2023/01/17建,108.147,200张,2023/07/31清,123.260,盈利2552

利群转债,2020/04/21建,108.660,200张,2023/08/01清,108.660,盈利5047

思创转债,2021/03/01建,101.035,300张,2023/08/01清,106.212,盈利4464

赞同来自: llllpp2016

1、配置和收益

2、本周小结

本周大涨。

不记得啥时预埋的一个民生300卖出大单今天被触发了。

一些行业ETF网格单陆续触发,被动减仓。

目前医疗还在水下,不知道什么时候风来。

A股有个好处,如果买入得够低,总有人比我们先受不了。

清仓:

文科转债,2020/09/11建,104.650,300张,2023/07/26清,110.000,盈利17459

赞同来自: llllpp2016

七月第2周

1、配置和收益

2、本周小结

清仓:沪工转债,2023/01/19建仓,111.770,60张,2023/07/10清仓,115.029,盈利1350元

泰福转债,2023/01/31建仓,116.770,200张,2023/07/12清仓,122.950,盈利1578元

沪工转债卖飞了。

今年卖飞了很多品种,甚至很多是在低位割肉的。

在某个策略回测结果乐观时入场,往往入场后表现不好。

策略执行的稳定性很重要,如果不断调整策略,往往弄巧成拙。因为过于接近市场,往往无法抗拒市场的逻辑和情绪。

熬字很形象,倒在黎明前往往是信心不足,这是最惨的,比一开始就没信心还惨。

赞同来自: llllpp2016

六月第4周

1、配置和收益

2、本周小结

本周只有三个交易日,三日尽墨。清仓美股tqqq。

读完了《可转债魔法书》第三版,可转债部分基本上都是参考魔法书的。

jsl里讨论E大的帖子很热,之前讨论微光破晓的帖子也是。我的操作思路基本取法于他们。可惜他们的实盘业绩并不理想。

另外受《大数投资》的影响也不小。

今年好难,权益仓位加上来后遇到3个多月的调整。坚持住,看这条路能不能走通吧。

开始读《不亏》。

3、下周计划

把股债调仓阈值调整为5%,达到则再平衡。考虑美股做相似的配置。

赞同来自: llllpp2016

六月第2周

1、配置和收益

2、本周小结

本周市场波澜不惊,市值小幅回升。持有的行业ETF和次新小盘转债开始有所表现。

改进了一下持仓大饼图,把具体持仓ETF放进去了。

行业ETF轮动的框架基本建立好了,老规矩:低估建仓,左侧加仓,网格操作。耐心是美德,以低于大部分人的成本进入,总不至于太坏。

建仓

159865 养殖ETF,0.672,40000张

3、下周计划

优化宽基配置。行业ETF关注证券公司和全指信息的机会。

混合基想调成纯债基,但又犹豫1年内赎回的高额手续费,待研究。

6月第1周

1、配置和收益

2、本周小结

悲催的5月结束了。今天大涨,一扫阴霾。回顾上半年,两个失误,1是未及时清理风险可转债,2是权益仓位集中在两只ETF上。

本周开始考虑调整这两只ETF。经过比较,决定弃标普红利,逐步换仓到中证红利,对应的ETF调整为招商红利和易方达红利。沪深300对应的ETF,考虑到流动性,准备把民生300逐步换仓到改为易方达300ETF。更重要的是,随着指数下行,这俩ETF仓位越来越重,分解它们的仓位已刻不容缓。本周开始根据中信行业分类建仓对应ETF,它们将逐步取代hs300和红利的仓位。

本周建仓:

516910 物流ETF,0.962,50000张

159996 家电ETF,1.047,48000张

512660 军工ETF,1.079,24000张

159745 建材ETF,0.689,72000张

515210 钢铁ETF,1.242,40000张

512400 有色ETF,1.021,48000张

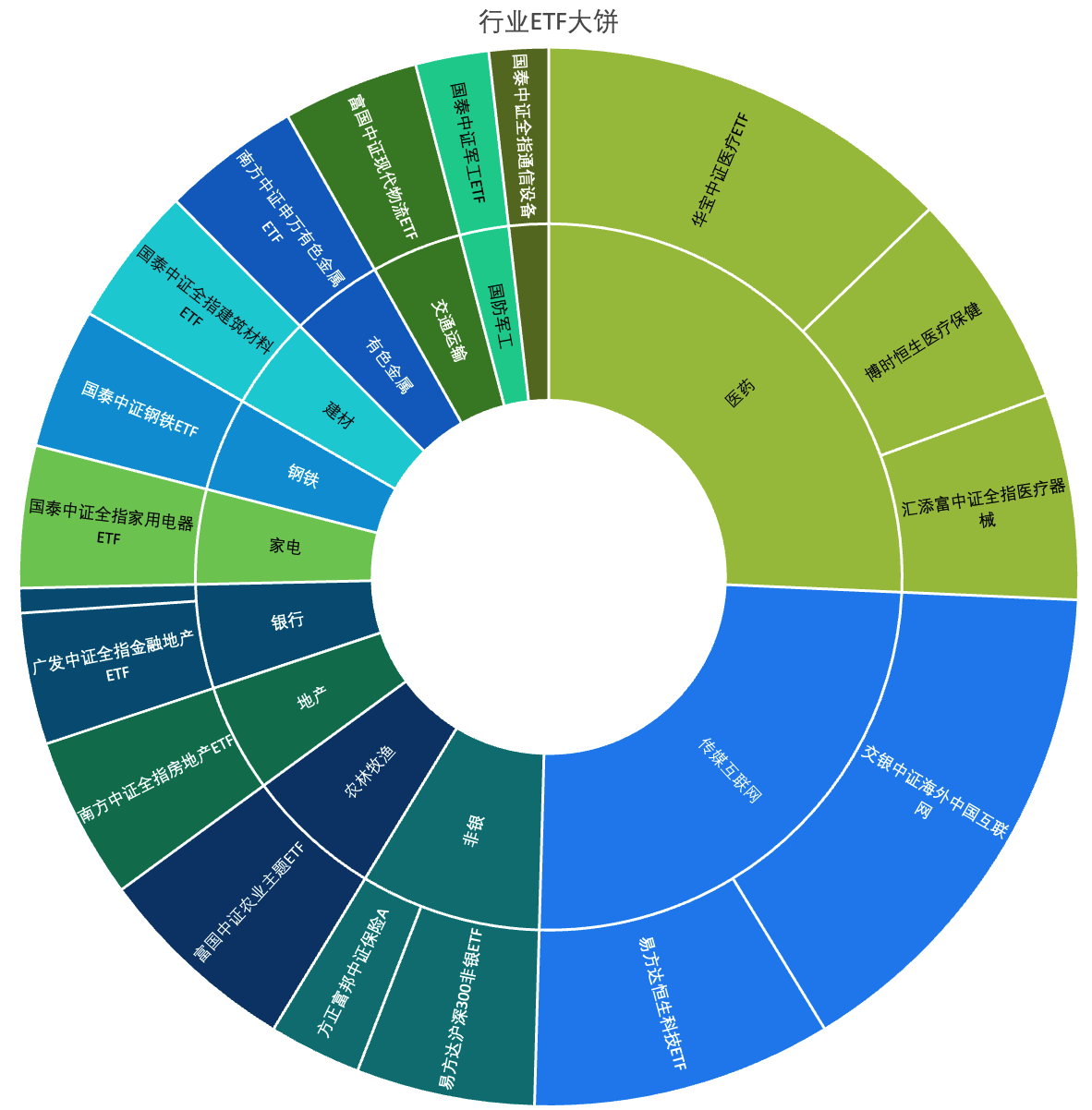

目前阶段的行业ETF大饼:

3、下周计划

择机分解hs300和红利。赞同来自: llllpp2016

五月第4周

1、配置和收益

2、本周小结

市场很悲观,愁云惨雾。继退市债雷后,本周再遭大盘回调暴击,股债双杀下,离15%的目标线越走越远了。

由于上证回调太快,理论仓位迅速升高,本周开始卖出偏债混合基补充现金仓位。

但我的大饼里,hs300和红利两只基金占比大大超标,收益率走势快与这俩家伙同步了。

按计划出掉了几只信心不足债:

清仓

众兴转债 2022/07/06建仓,107.331,200张,2023/05/23清仓,113.877,盈利2162

天创转债 2023/01/13建仓,97.576,200张,2023/05/25清仓,102.710,盈利1027

威派转债 2023/01/13建仓,105.483,200张,2023/05/25清仓,111.040,盈利1111

3、下周计划

可转债部分,如上涨继续清理风险债,如下跌看能否买到安全的小盘低价债。ETF部分,还是得想办法分解两个超标ETF。

现金配置部分,现在觉得偏债混合基好像不如自己滩个AAA可转债大饼来得方便啊。

五月第3周

1、配置和收益

2、本周小结

搜特奔向深渊,头也不回。其他的低价债恢复了往日的平静。

整个市场死气沉沉。

按计划出掉了几只:

清仓

现代转债 2021/01/04建仓,110.020,300张,2023/05/15清仓,128.664,盈利15000

科达转债 2023/01/13建仓,104.229,200张,2023/05/15清仓,111.152,盈利1951

亚泰转债 2020/02/03建仓,103.340,200张,2023/05/18清仓,116.000,盈利16633

杭电转债 2019/09/17建仓,103.010,100张,2023/05/18清仓,116.000,盈利4942

ETF清掉了日经,再一次倒在起飞前:

225ETF 2023/01/06建仓,1.026,20000张,2023/05/15清仓,1.198,盈利2557

本周建仓:

翔港转债 117.106,340张

震安转债 117.496,340张

农业ETF 0.928,62000张

3、下周计划

继续清理风险债。赞同来自: llllpp2016

五月第2周

1、配置和收益

2、本周小结

本周低价债大恐慌,今日为甚。根据上周计划,周二清理了一些转债,已经深套的几只手软没清干净,结果这两天瀑布跌。

清仓:

铁汉转债 2019/10/18建仓,101.882,200张,2023/05/09清仓,108.714,利润:6300

岩土转债 2021/06/28建仓,107.198,200张,2023/05/09清仓,115.011,利润:2100

山鹰转债 2020/03/19建仓,112.010,200张,2023/05/09清仓,116.642,利润:10000

博世转债 2020/07/02建仓,106.390,200张,2023/05/09清仓,111.421,利润:4700

中装转2 2021/05/24建仓,99.813,200张,2023/05/09清仓,115.880,利润:3000

建工转债 2020/03/20建仓,111.380,200张,2023/05/09清仓,118.592,利润:13800

孚日转债 2020/05/15建仓,105.648,200张,2023/05/09清仓,119.278,利润:43000

新建仓:

建仓 晓鸣转债 115.205,340张

建仓 沿浦转债 117.941,340张

建仓 崧盛转债 117.032,340张

本周ETF方面,基本面50滚动仓卖光,进入准备卖出底仓阶段。

顺手清空了前年抄的作业:

鹏华全球高收益债,2021/11/12建仓,0.654,30537份,2023/5/09清仓,0.577,利润:-2400

3、下周计划

准备逐步远离正股亏损的转债,因为我是把转债作为债类资产,安全是第一位的。转债估值高水位快2年了,终于又有吓人的鬼故事了。

不预测,按计划应对。没啥问题的转债,按网格下跌买入。

他自狠来他自恶,我自一口真气足。

赞同来自: 丢失的十年

五月第1周

1、配置和收益

2、本周小结

本周只有两个交易日,低价债因正股退市危机受暴击。大饼中有搜特、正邦、全筑,因为面值、评级等因素都标了黑名单,但因为只是摊个饼,只是停了网格加仓,却一直没清仓,没想到这回集体爆雷了。

还是得加强风控,正如雪球管我财的心法:低估逆向平均赢,排雷排千平常心。

排雷排千要前置,风险暴露要果决。

不过现在已经跌成这样了,只好先放着看底牌了。

等恐慌过后把黑名单转债都清了。

好在因为分散,对整体收益影响不大。

调整股债再平衡周期为1周。

调整可转债轮动账户,从低价轮动模式改为排雷后118以下卖入静待135以上逐步卖出模式。

本周建仓159948创业板ETF,2.487买入20000张,资金5w左右。

3、下周计划

恐慌情绪如得到缓解,对可转债账户进行排雷,清理隐患。赞同来自: llllpp2016

四月第4周

1、配置和收益

2、本周小结

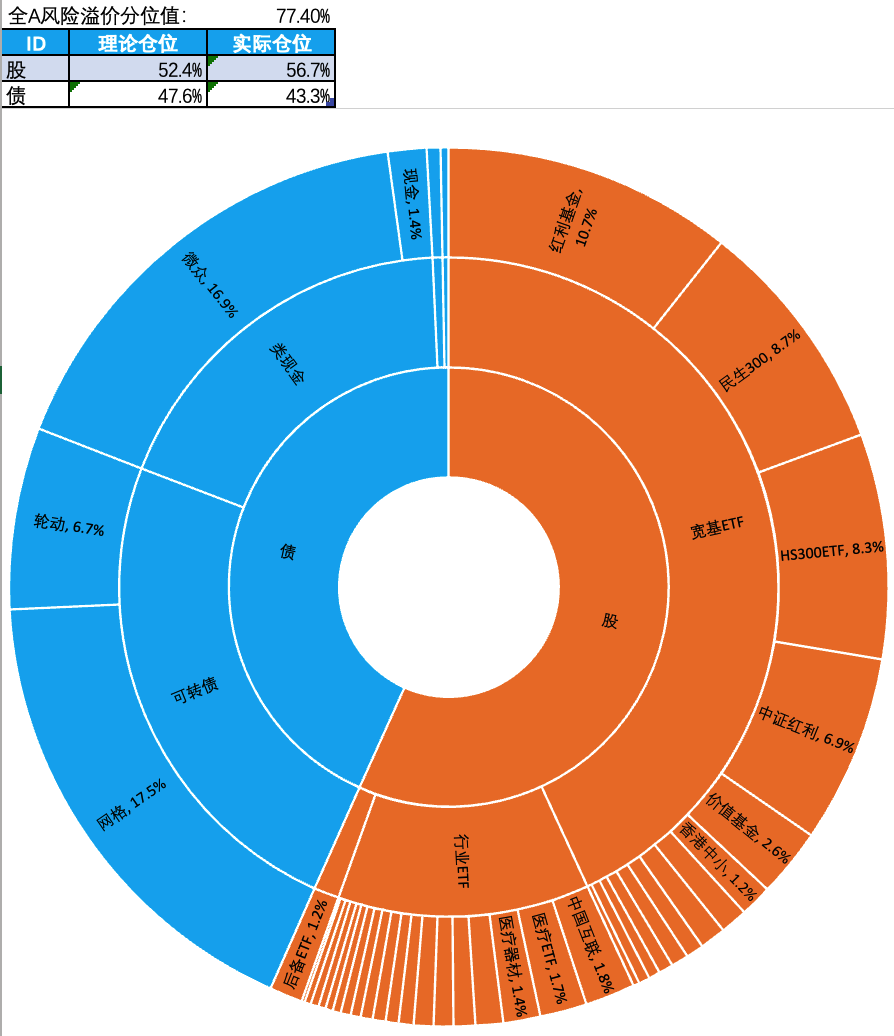

本周股指大幅波动,走了个V字。股票仓位极速上升,一度开始测算如果回到去年10月前后的股债收益差水平,即合理股票仓位达到70%以上,我的组合究竟能否承受。届时我需要清掉所有的偏债混合基金、现金,缩减可转债仓位,不知道心态会不会崩,从来没上过这么高的股票仓位。这个股债平衡的公式其实非常激烈。但只有这样激烈的仓位调整,才有可能跑到10%以上年化,否则按5:5固定比例,历史上看年化也就7%上下。

本周建仓威唐转债,117.779买入340张,资金4w左右。

3、下周计划

如继续遭遇指数大幅调整,需寻找可建仓的ETF,分解hs300和标普红利仓位过重的问题。四月第3周

1、配置和收益

2、本周小结

连续三天下跌,尤其今天幅度较大,月度收益跌成负数了。今天信息LOF下跌超过7%后完成清仓。

本轮信息LOF网格建仓于2022/05/27,建仓价0.775,首次建仓2w元,清仓于2023/04/21,清仓价0.929,获利0.68w元。

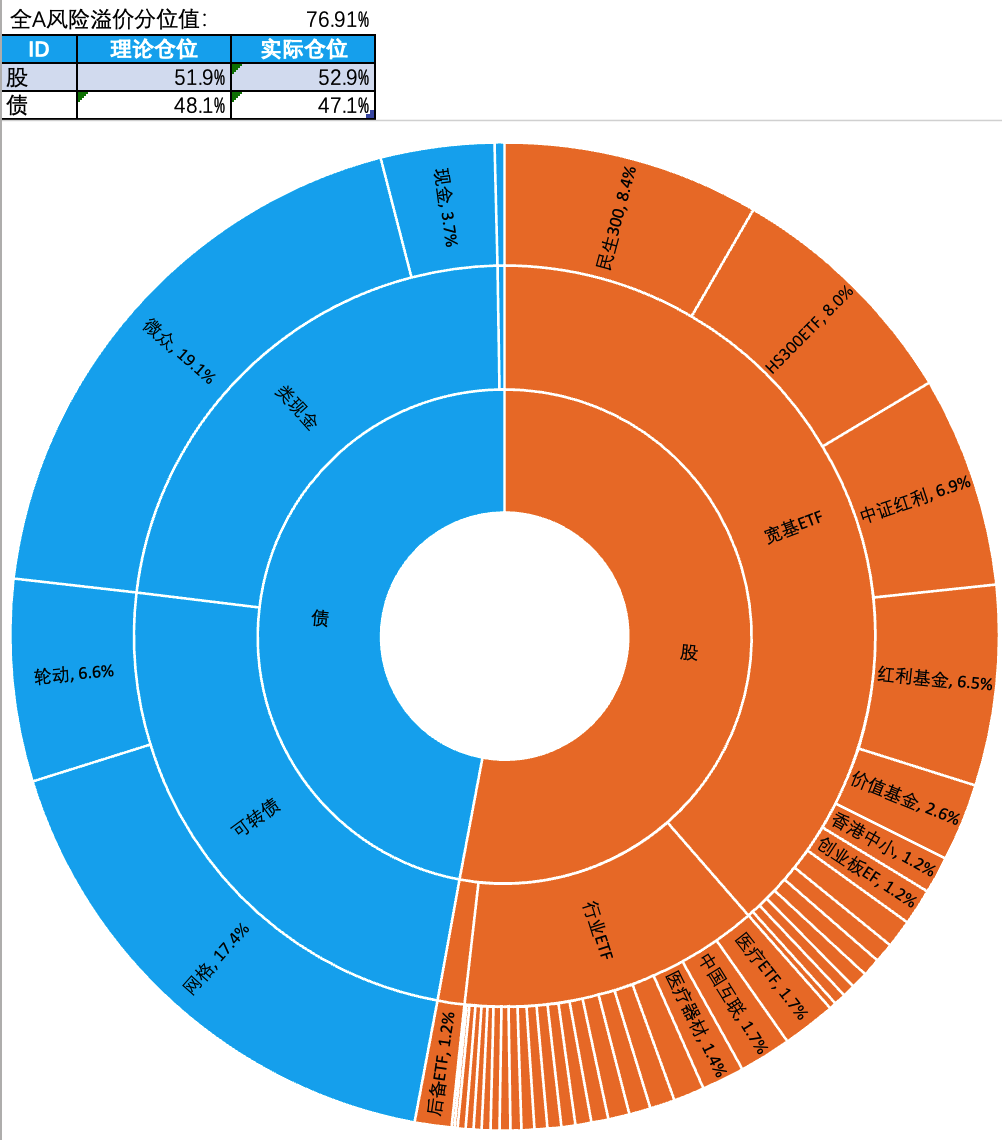

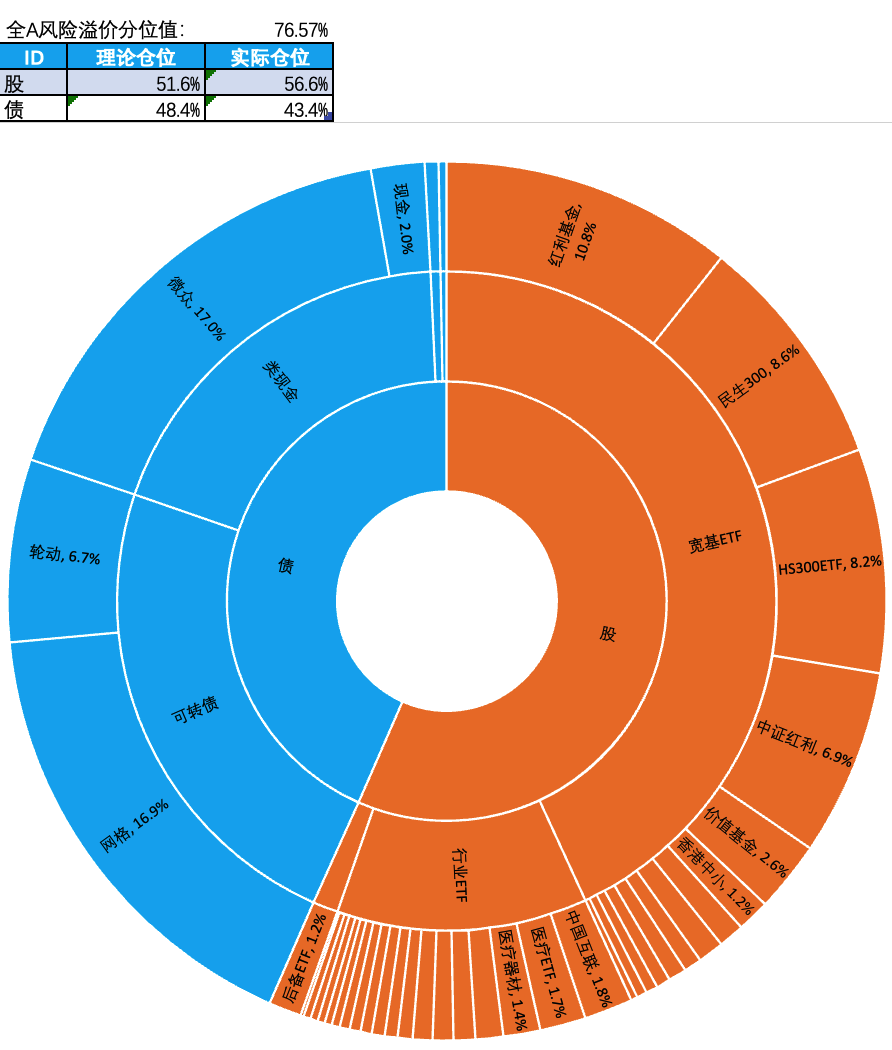

本周全A风险溢价分位大幅波动,前减仓,后补回,发现股债平衡也是一种网格,再平衡频率较高相当于格子较小,好处是可以捕捉波动,缺点是每次触发的收益较小。

和ChatGPT聊了下,才知道我的方法是股债平衡3种主流策略之一,3种策略分别为:固定比例策略、时机调整策略、动态平衡策略。我执行的是动态平衡策略,它这样介绍:

动态平衡策略:该策略是根据历史股债收益率差分位数来进行股债比例调整,当历史股债收益率差分位数处于较高水平时,适当增加股票仓位,当历史股债收益率差分位数处于较低水平时,则适当增加债券仓位。这种策略需要投资者对历史数据的分析和判断能力较强。我让它测算一下3种策略的历史收益情况,它说:

根据Wind数据,以2010年1月1日至2021年12月31日的A股市场为例,对比了固定比例、时机调整和动态平衡三种股债平衡策略的收益表现。结果显示,在过去十二年的时间里,三种策略的收益表现如下:- 固定比例策略:累计收益率为106.84% - 时机调整策略:累计收益率为80.53% - 动态平衡策略:累计收益率为101.81%居然动态平衡策略表现不如固定比例策略,很出乎我的意料,继续问它原因,它说:

在过去的十二年里,固定比例策略的累计收益率确实比动态平衡策略高。这可能是因为,在这段时间内,A股市场整体表现较好,股票市场的收益率高于债券市场,因此固定比例策略中更多的股票仓位能够获得更高的收益率。而动态平衡策略是基于历史股债收益率差分位数来调整股债仓位,当历史股债收益率差分位数处于较高水平时,适当增加股票仓位,当历史股债收益率差分位数处于较低水平时,则适当增加债券仓位。在市场表现较好的情况下,动态平衡策略可能会减少股票仓位,从而导致收益率低于固定比例策略。嗯,这个回答挺有道理,回答得这么好也挺出乎我的意料。

我继续问它动态平衡策略的优缺点,它说:

- 动态平衡策略的优点:

- 根据历史股债收益率差分位数来进行调整,能够更加灵活地适应不同的市场环境,从而获得更好的风险控制和收益表现。

- 能够避免在股市下跌时持有过多的股票,从而减少投资者的风险暴露。

- 动态平衡策略的缺点:

- 需要投资者具备较强的市场判断能力和对历史数据的分析能力,如果判断不当或者历史数据不准确,可能会导致投资失误。

- 调整频率较高,需要耗费一定的时间和精力来进行调整。

chatGPT真是良师益友,看了点普及文章,都是说它是根据后续文字出现概率来进行梳理输出,但从对话体验上来说,最直观的感受是它能“理解”我的话,也“理解”它的话,因此和传统搜索引擎按关键字匹配完全不是一个段位,这点尤其体现在它的翻译能力上,因为它“理解”自己的输出的内容,因此在多语种翻译上非常准确,远超之前用过的机器翻译。网友说chatGPT可以作为人类和计算机的接口,我非常认同这个观点。

本周还看了下有没有ETF值得建仓的,没有新发现。

计划检查已持有的偏债混合基表现情况,没抽出时间。

3、下周计划

本轮下跌后,部分转债开始进入射程,如有合适机会可以建仓。楼主这分散的程度有点过了...嗯,每个标的都没有深入研究,也自觉无深入研究的能力,只好摊大饼取个平均收益。

以前投拍拍贷时形成的习惯,无法判断某个标的的还款可能性,但把样本量放大到某个群体,比如本科毕业生,还款率就较为稳定了。

bigbear2046 - 活在世上,无非想要明白些道理,遇见些有趣的事

3月第一周仓位:楼主这分散的程度有点过了...

配置:

收益率:

本周小结:1、考虑控制饼的规模,提高饼的质量。本周把原偏债混合基大饼由25支集中为10支,主要指标为5年收益回撤比、最大回撤、年化收益率。该部分仓位主要是为策应转债网格仓位,类似于民兵,身份转换要灵活,所以都选了C类。集中后为:

西部利得汇享债券C

华泰柏瑞鼎利灵活配置混合C

南方荣光C

国富新机遇混合C

景顺长城安享回报混合C

华泰柏瑞新利混合C

...

赞同来自: llllpp2016

方法不错,不过能坚持吗,如果市场发生变化,你的策略会变化吗,如果坚持时间足够长,很值得借鉴,但我个人认为预期收益很难实现应该不会有大的变化吧,已经考虑了大牛和大熊,分别对应25%和75%股票仓位,包括具体品种的网格策略,基本都是已考虑最差情况,然后实际运行时不预测,只应对。

因为把现金部分也纳入收益计算,年化10-15%的预期收益确实很有难度,几位我学习的对象,较为相似的低估分散网格策略,实际跑下来的成绩并不理想。不过这个策略防守性远大于进攻性,我个人风险偏好很低,这点比较适合。

四月第2周

1、配置和收益

2、本周小结

本周整体没啥大波动。传媒ETF下跌超过7%后完成清仓,卖飞了。

本轮传媒ETF网格建仓于2021/09/02,建仓价0.704,首次建仓4.2w元,清仓于2023/04/10,清仓价0.841,获利5.2w元。

建仓159797医疗器材ETF,建仓价1.034,5w元。估值不高。

建仓118004博瑞转债,建仓价115.533,4w元。盘子较小,PB高。

3、下周计划

得找找有没有其他行业ETF值得买的,红利和沪深300的仓位太高了。有时间的话,检查下现有的10支偏债混合基表现如何。

赞同来自: llllpp2016

三月第5周

1、配置和收益

2、本周小结

发现上周股债性价比分位数弄错了,用了5年分位数,已调回10年分位,仓位随之调整,所幸没有产生损失。本周收益率小涨。主要得益于传媒ETF的上扬。看了下,从第一次买入已经有5年了,利润就在22年10月份还几乎归零,这波上涨出乎意料,现已挂条件单准备回调卖出,算是比较理想的ETF网格操作样本,希望其他的ETF也是这样的退出。

转债方面,万兴已清仓,复盘下:

1月31日119元建仓2.3万元,没有给加仓机会,一路卖出,3月30日清仓,获利3200元。

网格好比七伤拳,伤人先伤己,没有下跌加仓的机会,也就没有取得大比例盈利的可能。

腾出了条件单名额,新建仓京源转债118元,4万元。

3、下周计划

剔除上周弄错分位数导致的大幅进出,发现整体仓位是较为稳定的。采用股债仓位平衡,目的是避免出现大的操作失误,在战略层面防止重大失误。战术层面还是需靠ETF的估值网格和可转债的不对称性争取获利。

来集思录第4年,删繁就简。记录还是很有效果,每周给自己思考的机会。

至此,本轮配置调整已进入较为舒服的阶段,后续根据市场情况应对即可。

4、其他

本周融创兑付了部分债券。垃圾债在21年前后建仓,因后续已无买入机会,逐步兑付中,因此不含在本帖配置中。

回头看,极高的收益率+分散+小额兑付确实是很好的组合。

香草逐步退出,预计下半年完成清仓,折腾了个寂寞,收了个活期利息。

1、配置和收益

2、本周小结

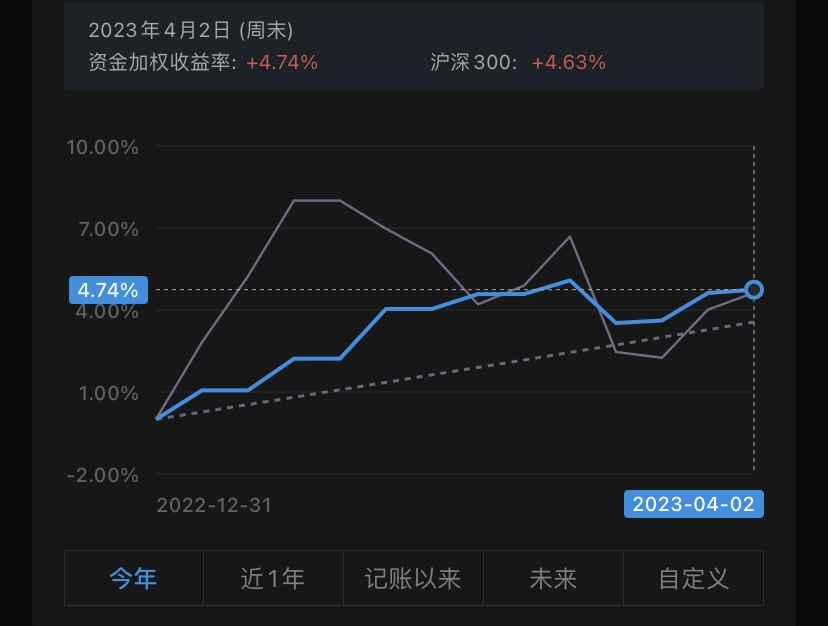

本周大盘反弹,相应被动减仓权益仓位。

不知不觉,手里的许多ETF小饼已浮出网格区间,进入持有阶段:中证信息、保险主题、恒生指数、通信设备指数、中证传媒,其中中证传媒进入准备卖出阶段。

转债方面,万兴转债接近清仓完毕,新建仓洁特转债。

3、下周计划

择机清理原持有的低价债性转债,换成低价小盘次新转债。

3月第二周

1、配置和收益

2、本周小结

本周大盘跌幅较大,对应股票理论仓位不断抬升,年内收益大幅回撤。把天天基金里的名基组合也清了,一并转为红利基金和民生300ETF,以后不持有主动基金了,尽量减少中间黑匣子。由于原ETF网格仓位太低,大举买入红利和300,导致当前正规军太少,预备役超编,两只ETF仓位较重,因此近期波动会加剧,需要后面慢慢再调结构。

转债没啥操作,加了点沪工和道恩。

3、下周计划

继续根据理论仓位调整股债配比。关于收益率的计算:网格作为一个简单策略,比较被人诟病的是它需要一个较庞大的后备资金池,那部分收益往往很低。为客观记录,今年把现金作为债类资产的一个品类,全部纳入计算。

3月第一周

仓位:

配置:

收益率:

本周小结:

1、考虑控制饼的规模,提高饼的质量。本周把原偏债混合基大饼由25支集中为10支,主要指标为5年收益回撤比、最大回撤、年化收益率。该部分仓位主要是为策应转债网格仓位,类似于民兵,身份转换要灵活,所以都选了C类。集中后为:西部利得汇享债券C

华泰柏瑞鼎利灵活配置混合C

南方荣光C

国富新机遇混合C

景顺长城安享回报混合C

华泰柏瑞新利混合C

华宝新价值混合

博时新策略灵活配置混合C

安信新目标混合C

交银多策略回报灵活配置混合C

2、为提高操作灵活性,把场外宽基仓位清了,转移到场内以标普红利和HS300代替。这是权益仓位中的民兵,主要为策应ETF仓位。HS300指数对应基金太多,选了民生300,以其汇率低,长期表现有超额,短期和指数偏差不大。

京公网安备 11010802031449号

京公网安备 11010802031449号