Edge

Edge Chrome

Chrome Firefox

Firefox

4

赞同来自: xineric 、hshpangpang 、山就在脚下 、我们快跑

股价=基本面*估值;

宽基指数能够长期投资的根本原因是宽基约等于持有一揽子、不区分行业、主题特征的公司,也就是约等于投向一个国家的资本整体,其回报是当地资本要素的回报率;

**

但是不等于我们以一个高价格买入资本要素后,仍旧能够获得资本的内生增长率。**

估值从长期来看的确是在箱体内上下震荡,即使买高在未来也可能还有可能回到同样的估值水平,所以从长期来说,持有的收益等于roe也没有错。

只是如果说我们观察的周期不够长,以至于我们评价收益的节点上,估值如果低于买入时候的估值,那么实际持有的收益肯定是要低于资本内生增长率的。

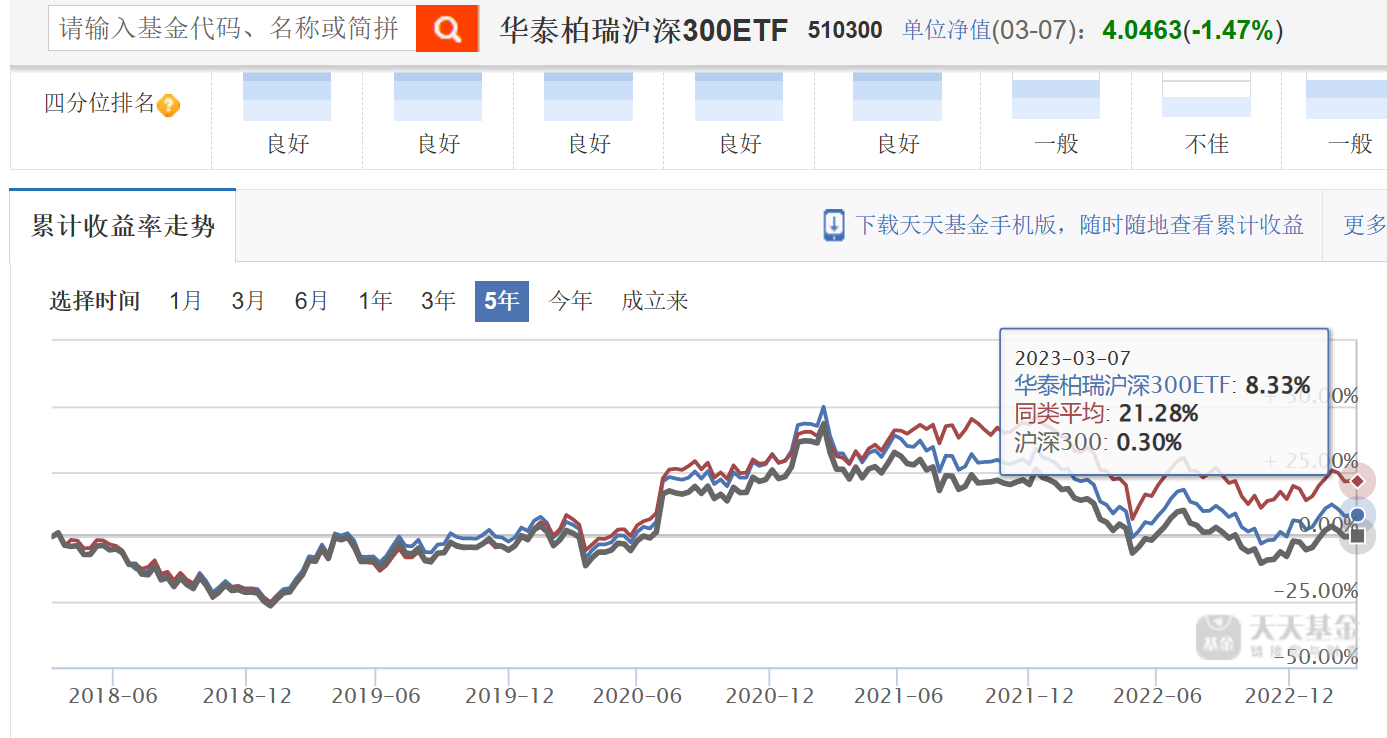

而这就是过去5年沪深300指数的实际情况:资本要素仍旧持续增长,但是加权市净率从2018年的3月7日的1.66倍下跌至昨日的1.3倍。估值的变动贡献了将近-22%的增长,但即使如此,510300仍旧是增长了超过7%。

所以在讨论沪深300指数5年不涨之前,我们首先要想一下是否是当初买的太贵。毕竟如果看5年市净率分位变化,2018年3月即使已经经历了一轮下跌,但估值分位仍处于当时的80%以上,并不便宜。

作为对比,当前沪深300的分位仅为23%

宽基指数能够长期投资的根本原因是宽基约等于持有一揽子、不区分行业、主题特征的公司,也就是约等于投向一个国家的资本整体,其回报是当地资本要素的回报率;

**

但是不等于我们以一个高价格买入资本要素后,仍旧能够获得资本的内生增长率。**

估值从长期来看的确是在箱体内上下震荡,即使买高在未来也可能还有可能回到同样的估值水平,所以从长期来说,持有的收益等于roe也没有错。

只是如果说我们观察的周期不够长,以至于我们评价收益的节点上,估值如果低于买入时候的估值,那么实际持有的收益肯定是要低于资本内生增长率的。

而这就是过去5年沪深300指数的实际情况:资本要素仍旧持续增长,但是加权市净率从2018年的3月7日的1.66倍下跌至昨日的1.3倍。估值的变动贡献了将近-22%的增长,但即使如此,510300仍旧是增长了超过7%。

所以在讨论沪深300指数5年不涨之前,我们首先要想一下是否是当初买的太贵。毕竟如果看5年市净率分位变化,2018年3月即使已经经历了一轮下跌,但估值分位仍处于当时的80%以上,并不便宜。

作为对比,当前沪深300的分位仅为23%

3

赞同来自: xiaowa 、gu4823 、happysam2018

A股能长持的指数基金只有食品饮料一家而已,其他的都只适合做波段。几十年下来真正有投资价值的一级行业只有食品饮料,其他的要么是像传媒一样疯狂过后哪儿来的回哪儿去,要么是像银保地一样估值天花板不断降低,只有食品饮料是真的走出类似发达国家资本市场的走势。

京公网安备 11010802031449号

京公网安备 11010802031449号