Edge

Edge Chrome

Chrome Firefox

Firefox

今天有点小郁闷,市场绿也就算了,还遇上了两件闹心的事。

几年前我海淘过一台美版的iqair空气净化器,今天打不开发现插头掉了,我潜意识里把它直接插到了220v的插线板上,刚启动一分钟就停了。

看到孤零零躺在里面的变压器我就知道,完了主板烧坏了,打官方维修电话告诉我换个主板要1980,还得自己送上门去。

要不是杭州雾霾实在太严重,我都想放弃净化器了。

晚上取快递,打开丰巢柜竟然是空的,联系快递小哥说他放在了地上,然后找了一圈最后确定是被别人拿走了。

这快递小哥也真的是心大,这么大的件愣是从早上放到晚上也没打个电话给我。

还好今天是38节还有很多开心的事,比如儿子做了郁金香和贺卡送给我,回家路上我还遇上了喜欢的葫芦。

生活总有起伏,放平心态,破财消灾。祝所有女性同胞节日快乐

......

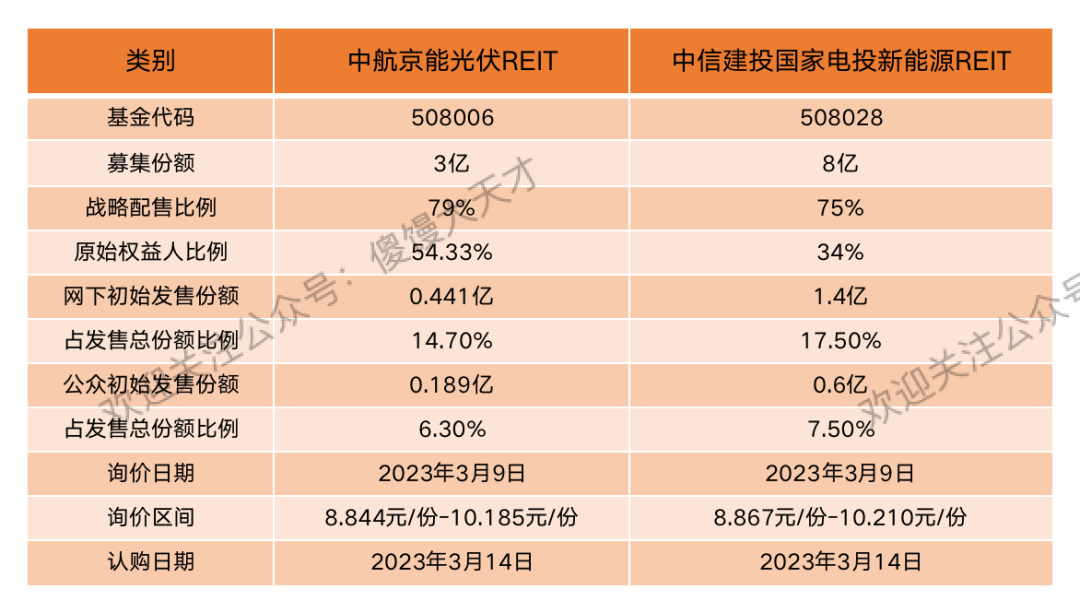

1、昨天就有人来问最新的两个REIT基金了,我看了下两只都是新能源的。

中航京能光伏REIT投资的是两个光伏发电项目,中信建投国家电投新能源REIT投资的是风电项目。

其中中航京能光伏REIT预计2023年和2024年的分派率是12.18%和12.45%。

中信建投国电新能源REIT项目2023年至12月及2024年现金流分派率为10.57%和9.79%。

首批新能源REITs,每年派息分红比例还高,估计上市表现应该会不错,如果是周二认购周五钱回来的话应该可以博个几天的高年化,我会参与。

2、正邦转债下修结果出炉,下修后转股价从4.35元/股变为3.62元/股,下修后当前转股价值应该为94.47,当前转债价格96.46,还有2个点左右的溢价。

即便多次下修正邦转债价格也难起来,最主要原因还是正股跌跌不休,在没啥溢价的情况下,正邦基本跟随正股,正股涨转债才能上涨,正股跌转债则微跌。

3、新港、建龙转债配售结果公布,股东配售率分别是88.47%、66.05%,差不多245中1、43中1。

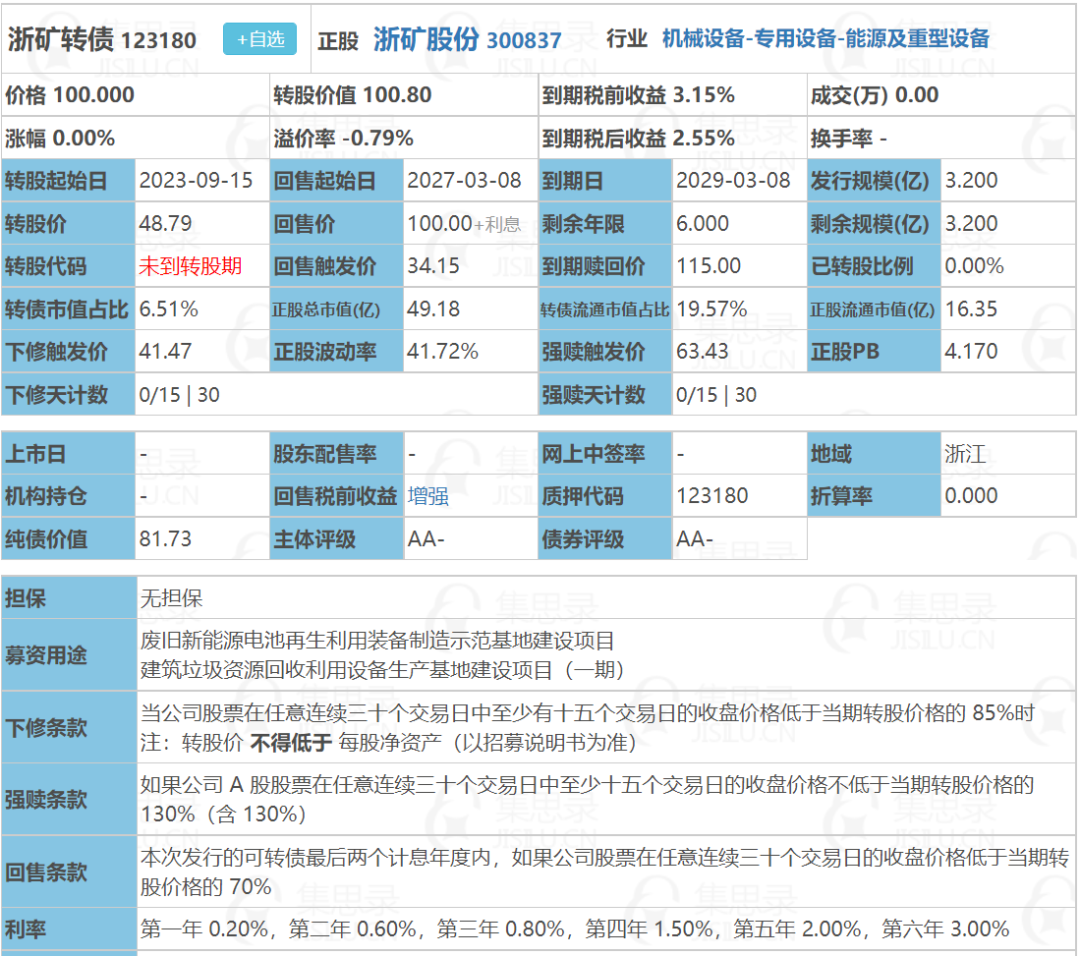

明日浙矿、亚科转债可进行申购,尤其浙矿感觉很不错可能会被炒作,期待中签!祝大家好运。

个人看法:

浙矿转债:顶格申购,预计中0.005签,上市预估130。

亚科转债:顶格申购,预计中0.03签,上市预估123。

1

浙矿股份:(正股代码:300837,配债代码:380837)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

浙矿股份今日收盘价49.18,转股价48.79,转股价值=转债面值/转股价*正股价=100/48.79*49.18=100.8,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.6+0.8+1.5+2+115=120.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.8253%,纯债价值简化计算80.82,纯债价值一般。

公司简介:

浙矿股份属于机械设备业,公司是国内破碎筛选设备细分行业头部企业之一,在技术、质量及服务等方面具备一定的竞争优势。受益于下游需求提升机公司自身竞争优势,近年收入和利润保持较快增长。

公司成立于2003年,上市时间2020年6月,目前公司市值49.18亿,有息负债率0.15%,当前市盈率PE27.49,市净率PB4.17。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增加23.28%,归属于上市公司股东净利润同比增长18.12%。

主要风险:

1、面临应收账款回收风险和存货跌价风险。

2、持续开拓新客户风险。

3、需关注募投项目产能消化情况。

4、存在一定的或有负债风险。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年6月5日,解禁数量6675万股,解禁市值32.31亿,占总市值比例66.75%,占流通市值比例200.75%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.79%,结合AA-评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:100.8*1.28=130,公司是国内破碎筛选设备细分行业头部企业之一,质地不错,规模很小又有锂电池回收概念,上市有被炒作的可能,期待中签!

假设原始股东配售85%,网上按0.48亿计算,顶格申购单账户约中4800/1000/1000=0.0048签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

亚太科技:(正股代码:002540,配债代码:082540)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:11.59亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件严苛。

转股价值:

亚太科技今日收盘价6.49,转股价6.46,转股价值=转债面值/转股价*正股价=100/6.46*6.49=100.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3388%,纯债价值简化计算90.76,纯债价值较好。

公司简介:

亚太科技属于有色金属业,公司作为汽车行业及航空航天等领域的高端铝挤压材供应商,在技术研发、资质和设备、客户资源等方面具备较强的竞争优势。

此外公司产品已获得中国航空工业集团公司旗下多家飞机整机客户认证并进入批量供货交付,客户资源优质。

公司成立于2007年,上市时间2011年8月,目前公司市值81.14亿,有息负债率1.27%,当前市盈率PE16.99,市净率PB1.569。

2022年度业绩快报公告:

预计2022年公司实现营业收入同比增长12.16%,归属于上市公司股东净利润同比增长49.38%。

主要风险:

1、铝加工行业竞争激烈,公司盈利状况易受铝锭价格波动影响。

2、受下游汽车行业景气度影响较大。

3、本次转债发行规模较大,对公司债务结构和规模影响很大,后续产能消化存在一定的不确定性。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:100.46*1.22=123,汽车行业及航空航天等领域的高端铝挤压材供应商,对标豪美。

假设原始股东配售74%,网上按3亿计算,顶格申购单账户约中30000/1000/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

几年前我海淘过一台美版的iqair空气净化器,今天打不开发现插头掉了,我潜意识里把它直接插到了220v的插线板上,刚启动一分钟就停了。

看到孤零零躺在里面的变压器我就知道,完了主板烧坏了,打官方维修电话告诉我换个主板要1980,还得自己送上门去。

要不是杭州雾霾实在太严重,我都想放弃净化器了。

晚上取快递,打开丰巢柜竟然是空的,联系快递小哥说他放在了地上,然后找了一圈最后确定是被别人拿走了。

这快递小哥也真的是心大,这么大的件愣是从早上放到晚上也没打个电话给我。

还好今天是38节还有很多开心的事,比如儿子做了郁金香和贺卡送给我,回家路上我还遇上了喜欢的葫芦。

生活总有起伏,放平心态,破财消灾。祝所有女性同胞节日快乐

......

1、昨天就有人来问最新的两个REIT基金了,我看了下两只都是新能源的。

中航京能光伏REIT投资的是两个光伏发电项目,中信建投国家电投新能源REIT投资的是风电项目。

其中中航京能光伏REIT预计2023年和2024年的分派率是12.18%和12.45%。

中信建投国电新能源REIT项目2023年至12月及2024年现金流分派率为10.57%和9.79%。

首批新能源REITs,每年派息分红比例还高,估计上市表现应该会不错,如果是周二认购周五钱回来的话应该可以博个几天的高年化,我会参与。

2、正邦转债下修结果出炉,下修后转股价从4.35元/股变为3.62元/股,下修后当前转股价值应该为94.47,当前转债价格96.46,还有2个点左右的溢价。

即便多次下修正邦转债价格也难起来,最主要原因还是正股跌跌不休,在没啥溢价的情况下,正邦基本跟随正股,正股涨转债才能上涨,正股跌转债则微跌。

3、新港、建龙转债配售结果公布,股东配售率分别是88.47%、66.05%,差不多245中1、43中1。

明日浙矿、亚科转债可进行申购,尤其浙矿感觉很不错可能会被炒作,期待中签!祝大家好运。

个人看法:

浙矿转债:顶格申购,预计中0.005签,上市预估130。

亚科转债:顶格申购,预计中0.03签,上市预估123。

1

浙矿股份:(正股代码:300837,配债代码:380837)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:3.2亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

浙矿股份今日收盘价49.18,转股价48.79,转股价值=转债面值/转股价*正股价=100/48.79*49.18=100.8,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.6+0.8+1.5+2+115=120.1,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.8253%,纯债价值简化计算80.82,纯债价值一般。

公司简介:

浙矿股份属于机械设备业,公司是国内破碎筛选设备细分行业头部企业之一,在技术、质量及服务等方面具备一定的竞争优势。受益于下游需求提升机公司自身竞争优势,近年收入和利润保持较快增长。

公司成立于2003年,上市时间2020年6月,目前公司市值49.18亿,有息负债率0.15%,当前市盈率PE27.49,市净率PB4.17。

2022年三季度报告公告:

2022年前三季度公司实现营业收入同比增加23.28%,归属于上市公司股东净利润同比增长18.12%。

主要风险:

1、面临应收账款回收风险和存货跌价风险。

2、持续开拓新客户风险。

3、需关注募投项目产能消化情况。

4、存在一定的或有负债风险。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年6月5日,解禁数量6675万股,解禁市值32.31亿,占总市值比例66.75%,占流通市值比例200.75%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.79%,结合AA-评级、相似的转债、正股质地等综合因素目前给予28%的溢价率,目前价值:100.8*1.28=130,公司是国内破碎筛选设备细分行业头部企业之一,质地不错,规模很小又有锂电池回收概念,上市有被炒作的可能,期待中签!

假设原始股东配售85%,网上按0.48亿计算,顶格申购单账户约中4800/1000/1000=0.0048签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

亚太科技:(正股代码:002540,配债代码:082540)

(图片来源:集思录)

评级:AA评级,可转债评级越高越好。

发行规模:11.59亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,90%,条件严苛。

转股价值:

亚太科技今日收盘价6.49,转股价6.46,转股价值=转债面值/转股价*正股价=100/6.46*6.49=100.46,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+1.8+112=117.1,票面利息一般。

纯债价值(最底线):

如按中债企业债测AA级别6年期即期收益率4.3388%,纯债价值简化计算90.76,纯债价值较好。

公司简介:

亚太科技属于有色金属业,公司作为汽车行业及航空航天等领域的高端铝挤压材供应商,在技术研发、资质和设备、客户资源等方面具备较强的竞争优势。

此外公司产品已获得中国航空工业集团公司旗下多家飞机整机客户认证并进入批量供货交付,客户资源优质。

公司成立于2007年,上市时间2011年8月,目前公司市值81.14亿,有息负债率1.27%,当前市盈率PE16.99,市净率PB1.569。

2022年度业绩快报公告:

预计2022年公司实现营业收入同比增长12.16%,归属于上市公司股东净利润同比增长49.38%。

主要风险:

1、铝加工行业竞争激烈,公司盈利状况易受铝锭价格波动影响。

2、受下游汽车行业景气度影响较大。

3、本次转债发行规模较大,对公司债务结构和规模影响很大,后续产能消化存在一定的不确定性。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.46%,结合AA评级、相似的转债、正股质地等综合因素目前给予22%的溢价率,目前价值:100.46*1.22=123,汽车行业及航空航天等领域的高端铝挤压材供应商,对标豪美。

假设原始股东配售74%,网上按3亿计算,顶格申购单账户约中30000/1000/1000=0.03签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号