Edge

Edge Chrome

Chrome Firefox

Firefox

今天天23转债上市,昨个我是正常给预估,看到竟有说担心破发的,还有说看到102,也不知道他们的消息是从哪个神棍那边窜出来的,估计是被上次的齐鲁银行搞怕了。

天23要不是中签率比较高规模有点大,那上120都是分分钟的事,今天一直在117徘徊,算是预期之内吧。

昨天亚药转债公布下修了,这货去年下修过一次不过没下修到底,今天涨了2.88%。

亚药转债是马上要进入回售期了,所以基于可能的压力整体而言下修意愿肯定比之前更强烈些,这次有望下修到底。

当前110来说应该是市场综合考虑了之前意思性的下修坑了一批人,再加上公司本身属于问题公司,还是需要再关注下公司的经营情况及净资产状况。

......

明日神马、平煤转债可进行申购,两只都是AAA级且规模较大的,就是下修严苛了点,祝大家多多中签。

个人看法:

神马转债:顶格申购,预计中0.06签,上市预估120。

平煤转债:顶格申购,预计中0.08签,上市预估119。

1

神马转债:(正股代码:600810,配债代码:704810)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:30亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

神马股份今日收盘价8.49,转股价8.38,转股价值=转债面值/转股价*正股价=100/8.38*8.49=101.31,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.8+107=111.4,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.4137%,纯债价值简化计算91.07,纯债价值较好。

公司简介:

神马股份属于基础化工业,实控人为河南省国资委,公司已形成以尼龙66工业丝、帘子布、切片、己二酸等主导产品为支柱,以原辅材料及相关产品为依托的产业布局,受益于相关产业政策等,未来发展前景良好。

平煤神马集团为本期债券提供全额无条件不可撤销的连带责任保证担保。

公司成立于1993年,上市时间1994年1月,目前公司市值88.65亿,有息负债率61.62%,当前市盈率PE8.524,市净率PB1.165。

2022年度业绩预减公告:

预计2022年公司归属于上市公司股东净利润同比减少80.41~85.08%,主要原因系主营产品切片因市场原因2022年价格较同期有大幅下降,且主要原材料己二腈采购价较同期有大幅上升。

主要风险:

1、关键原材料对单一供应商依赖度高。

2、近年营收和毛利率波动较大,盈利稳定性较弱。

3、公司总债务大幅增长,债务负担很重,集中偿付压力大。

4、环保支出压力。

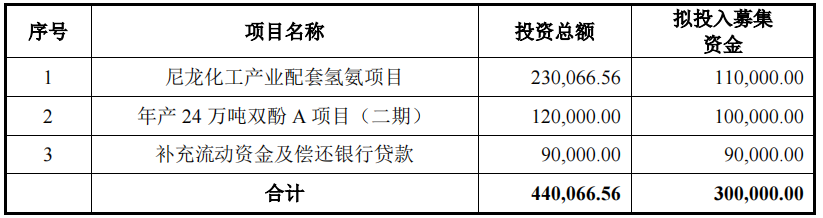

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年9月22日,解禁数量2.62亿股,解禁市值22.28亿,占总市值比例25.13%,占流通市值比例36.75%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.3%,结合AAA评级、相似的转债、正股质地等综合因素目前给予18%的溢价率,目前价值:101.31*1.18=120,河南省国资委控股,下修条件严苛。

假设原始股东配售79%,网上按6.3亿计算,顶格申购单账户约中63000/1000/1000=0.06签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

平煤转债:(正股代码:601666,配债代码:704666)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:29亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

平煤股份今日收盘价11.05,转股价11.79,转股价值=转债面值/转股价*正股价=100/11.79*11.05=93.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+107=111.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.4137%,纯债价值简化计算90.91,纯债价值较好。

公司简介:

平煤股份属于煤炭业,实控人河南省国资委,公司煤炭资源储量较丰、煤炭品种优良,区位优势明显,近年来公司大力推进“精煤”战略,产品结构不断优化,精煤产量及销量均同比增长。

控股股东中国平煤神马控股集团是河南省大型煤炭企业之一,也是全国规划建设的14个大型煤炭基地骨干企业之一,具有很高的行业地位,可以为公司提供较大的股东支持。

公司成立于1998年,上市时间2006年11月,目前公司市值255.83亿,有息负债率42.25%,当前市盈率PE4.35,市净率PB1.235。

2022年度业绩快报公告:

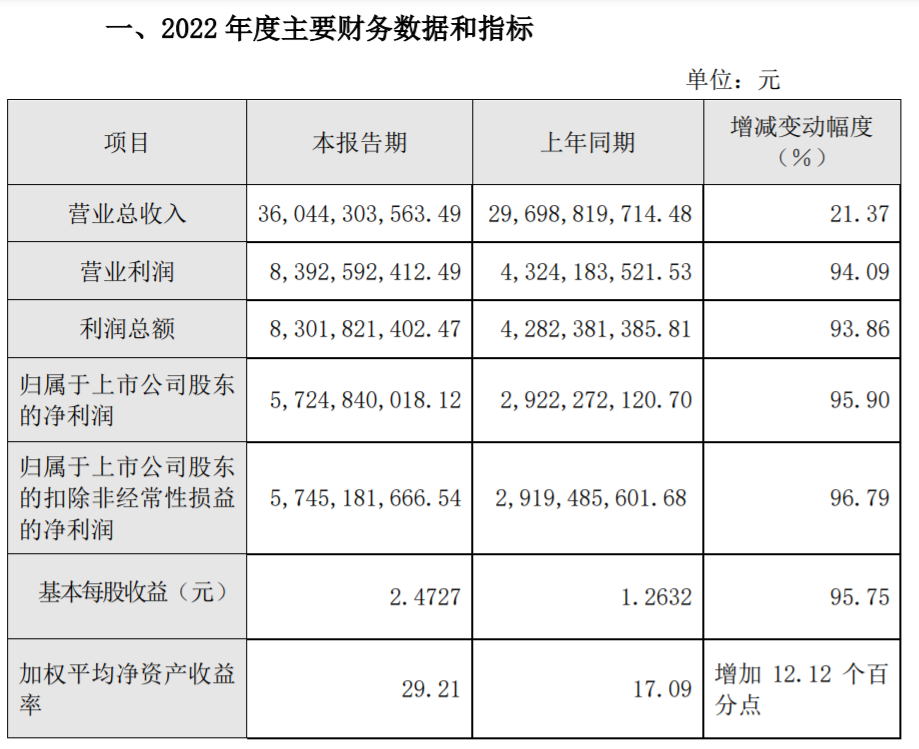

预计2022年公司实现营业收入同比增长21.37,归属于上市公司股东净利润同比增长95.9%,主要原因系煤炭市场需求旺盛,煤炭售价高位运行。

主要风险:

1、煤炭价格波动。

2、吨煤生产成本较高。

3、公司与平煤神马及附属企业的关联交易规模较大,应收账款规模较大。

4、截止2022年3月末公司的短期债务规模为214.16亿,货币资金对短期债务的覆盖能力较弱。

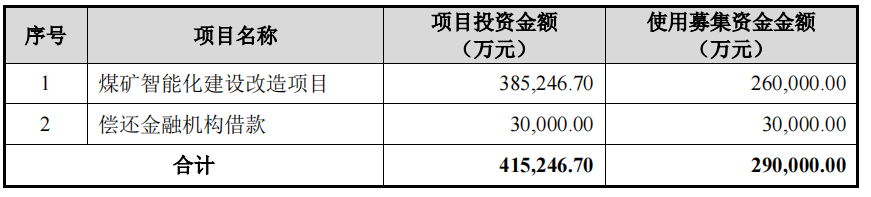

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率%,结合AAA评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:93.72*1.27=119,也是河南国资委,下修条款同样比较严苛。

假设原始股东配售72%,网上按8.1亿计算,顶格申购单账户约中81200/1000/1000=0.08签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

天23要不是中签率比较高规模有点大,那上120都是分分钟的事,今天一直在117徘徊,算是预期之内吧。

昨天亚药转债公布下修了,这货去年下修过一次不过没下修到底,今天涨了2.88%。

亚药转债是马上要进入回售期了,所以基于可能的压力整体而言下修意愿肯定比之前更强烈些,这次有望下修到底。

当前110来说应该是市场综合考虑了之前意思性的下修坑了一批人,再加上公司本身属于问题公司,还是需要再关注下公司的经营情况及净资产状况。

......

明日神马、平煤转债可进行申购,两只都是AAA级且规模较大的,就是下修严苛了点,祝大家多多中签。

个人看法:

神马转债:顶格申购,预计中0.06签,上市预估120。

平煤转债:顶格申购,预计中0.08签,上市预估119。

1

神马转债:(正股代码:600810,配债代码:704810)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:30亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

神马股份今日收盘价8.49,转股价8.38,转股价值=转债面值/转股价*正股价=100/8.38*8.49=101.31,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.8+107=111.4,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.4137%,纯债价值简化计算91.07,纯债价值较好。

公司简介:

神马股份属于基础化工业,实控人为河南省国资委,公司已形成以尼龙66工业丝、帘子布、切片、己二酸等主导产品为支柱,以原辅材料及相关产品为依托的产业布局,受益于相关产业政策等,未来发展前景良好。

平煤神马集团为本期债券提供全额无条件不可撤销的连带责任保证担保。

公司成立于1993年,上市时间1994年1月,目前公司市值88.65亿,有息负债率61.62%,当前市盈率PE8.524,市净率PB1.165。

2022年度业绩预减公告:

预计2022年公司归属于上市公司股东净利润同比减少80.41~85.08%,主要原因系主营产品切片因市场原因2022年价格较同期有大幅下降,且主要原材料己二腈采购价较同期有大幅上升。

主要风险:

1、关键原材料对单一供应商依赖度高。

2、近年营收和毛利率波动较大,盈利稳定性较弱。

3、公司总债务大幅增长,债务负担很重,集中偿付压力大。

4、环保支出压力。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年9月22日,解禁数量2.62亿股,解禁市值22.28亿,占总市值比例25.13%,占流通市值比例36.75%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.3%,结合AAA评级、相似的转债、正股质地等综合因素目前给予18%的溢价率,目前价值:101.31*1.18=120,河南省国资委控股,下修条件严苛。

假设原始股东配售79%,网上按6.3亿计算,顶格申购单账户约中63000/1000/1000=0.06签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

平煤转债:(正股代码:601666,配债代码:704666)

(图片来源:集思录)

评级:AAA评级,可转债评级越高越好。

发行规模:29亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,80%,条件严苛。

转股价值:

平煤股份今日收盘价11.05,转股价11.79,转股价值=转债面值/转股价*正股价=100/11.79*11.05=93.72,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.8+1.2+1.6+107=111.2,票面利息低。

纯债价值(最底线):

如按中债企业债测AAA级别6年期即期收益率3.4137%,纯债价值简化计算90.91,纯债价值较好。

公司简介:

平煤股份属于煤炭业,实控人河南省国资委,公司煤炭资源储量较丰、煤炭品种优良,区位优势明显,近年来公司大力推进“精煤”战略,产品结构不断优化,精煤产量及销量均同比增长。

控股股东中国平煤神马控股集团是河南省大型煤炭企业之一,也是全国规划建设的14个大型煤炭基地骨干企业之一,具有很高的行业地位,可以为公司提供较大的股东支持。

公司成立于1998年,上市时间2006年11月,目前公司市值255.83亿,有息负债率42.25%,当前市盈率PE4.35,市净率PB1.235。

2022年度业绩快报公告:

预计2022年公司实现营业收入同比增长21.37,归属于上市公司股东净利润同比增长95.9%,主要原因系煤炭市场需求旺盛,煤炭售价高位运行。

主要风险:

1、煤炭价格波动。

2、吨煤生产成本较高。

3、公司与平煤神马及附属企业的关联交易规模较大,应收账款规模较大。

4、截止2022年3月末公司的短期债务规模为214.16亿,货币资金对短期债务的覆盖能力较弱。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率%,结合AAA评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:93.72*1.27=119,也是河南国资委,下修条款同样比较严苛。

假设原始股东配售72%,网上按8.1亿计算,顶格申购单账户约中81200/1000/1000=0.08签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号