Edge

Edge Chrome

Chrome Firefox

Firefox

要说大A苦还真的是苦,去年那是自家的苦,今年好不容易熬出了头就开始衔接外部的苦了。

昨天又爆了个雷,3月14日瑞士信贷集团发布的年度报告称,在2022年和2021财年的报告程序中发现「重大缺陷」。

瑞士信贷昨晚开盘就暴跌,收盘的时候收跌至13.94%,今天盘前开始涨22%,目前是涨6.48%,消息面是瑞信获央行支持,借出最多500亿瑞郎。

最近欧美是一个接一个放炸弹,原本以为我们就吃吃瓜看看戏,但是大A就是不甘落后,你跌我跟。感觉目前整个市场又逐渐在悲观化,可能是各项数据的显示真的让人信心不足吧。

很多人在说会不会像08年那样爆发金融危机,这几年局部暴雷的危机也不少,危机越大就越是要关注市场,耐心寻找那可能改变命运的超级大机会。

不过每一轮的危机影响最大的还是普通家庭,尤其是失业率增加真的会成为压垮很多人的稻草,而放水拯救的过程又会让资金进一步流向上层。

所以还是不希望爆发危机,倘若真的来了,我这次定要握好筹码抓住机会。

......

两只REITs配售率出来了,从账户看两只的配售率都还不错,8亿的国信电投有2%的配售率,3亿那只0.6%样子。

配售率比之前稍微好一点,现在就期待上市能卖个好价钱了。

神马、平煤转债配售结果出炉,股东配售率分别是83.48%、67.96%,单户中0.048、0.09签,跟预计的差不多,能21中1、11中1,中签率还是不错的。

只是今天59亿规模的两只转债我全都忘记申购了,这真的有点悲伤。

明日百畅转债上市,春23转债可进行申购。

1

百畅转债:

百川畅银今日收盘价26.25,转股价格28.32,当前转股价值=转债面值/转股价格*正股价格=92.69。

百川畅银2月21日(申购日前一工作日)收盘价为29.36,申购日2月22日。

在这过去的近一个月时间里,百川畅银股价下跌10.6%,转股价值从103.67下跌到92.69。

个人看法:

百畅转债A+级别,规模4.2亿,原始股东配售率65.44%,单账户顶格申购中0.014签,溢价率由申购前一日的-3.54%变为7.89%。

根据之前测评综合,结合当前环境给予28%的溢价率,正常价值预估:92.69*1.28=119,整体质地一般,对标旺能。

百畅转债测评:2月22日百畅转债申购

2

个人看法:顶格申购,预计中0.01签,上市预估124。

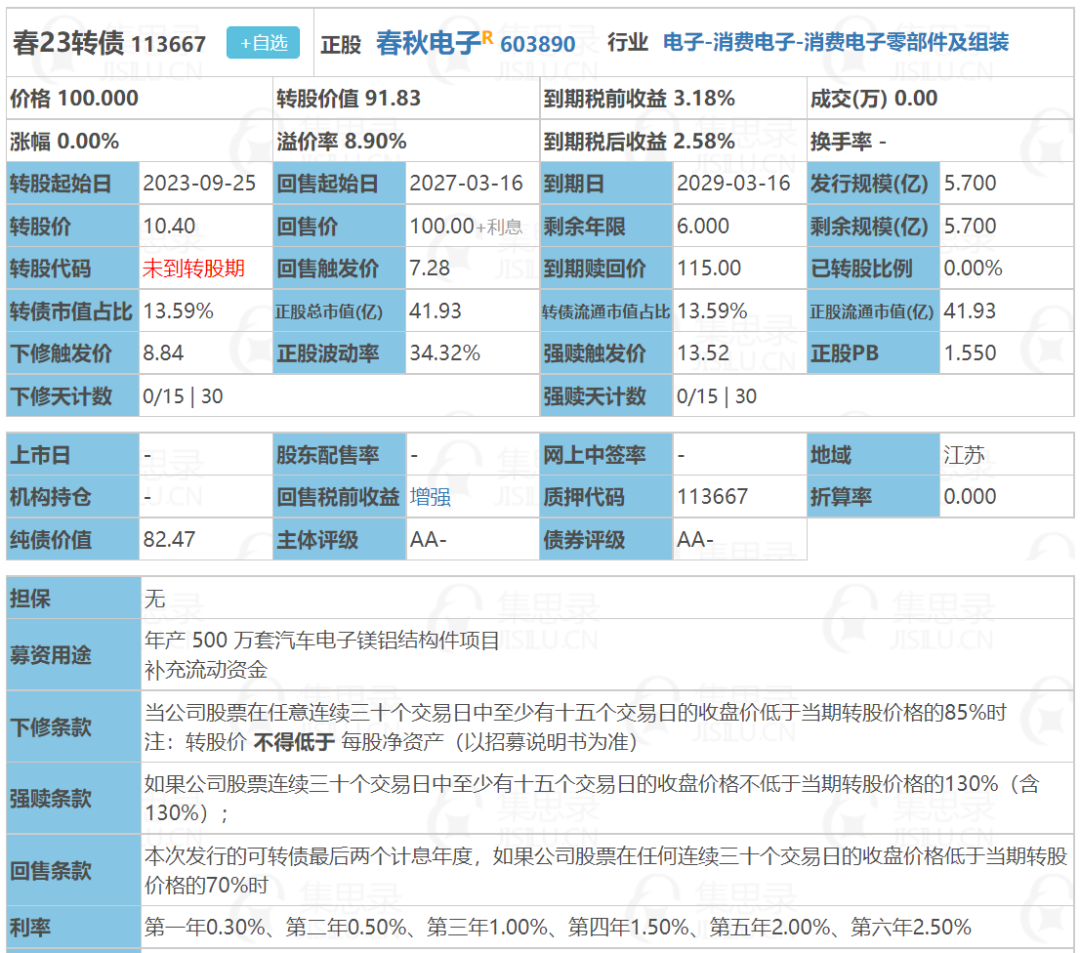

春秋电子:(正股代码:603890,配债代码:753890)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

春秋电子今日收盘价9.55,转股价10.4,转股价值=转债面值/转股价*正股价=100/10.4*9.55=91.83,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2766%,纯债价值简化计算83.49,纯债价值一般。

公司简介:

春秋电子属于消费电子业,公司作为具备一体化能力的笔记本电脑结构件厂商,在精密模具设计制造、快速响应等方面具有一定竞争力,产品品质和专业服务获得联想、三星、华勤等全球主要笔记本电脑品牌商及代工厂认可。

公司成立于2011年,上市时间2017年12月,目前公司市值41.93亿,有息负债率30.62%,当前市盈率PE15.304,市净率PB1.55。

2022年度业绩快报公告:

2022年度公司应收同比减少3.94%,归属上市公司股东的净利润同比减少49.09%,主要原因系公司多家子公司相继投产运营,管理成本提升压缩了公司的利润空间,同时受美联储加息影响,汇率波动较大,对公司的远期结汇售及期权业务产生了不利影响。

主要风险:

1、新增产能消化存在一定不确定性。

2、客户集中度很高哦,2019-2021公司前五大客户销售占比均超过90%。

3、下游客户对公司营运资金占用较大。

4、存在一定的汇率波动风险。

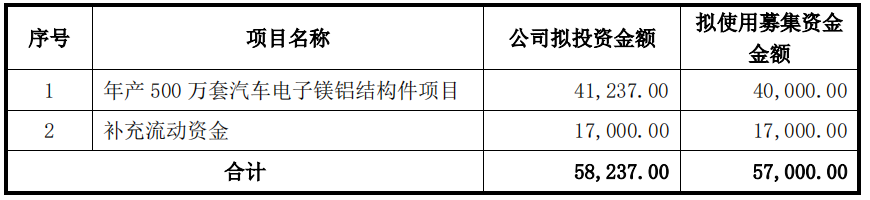

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率8.9%,结合AA-评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:91.83*1.35=124。

假设原始股东配售75%,网上按1.4亿计算,顶格申购单账户约中14000/1000/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

昨天又爆了个雷,3月14日瑞士信贷集团发布的年度报告称,在2022年和2021财年的报告程序中发现「重大缺陷」。

瑞士信贷昨晚开盘就暴跌,收盘的时候收跌至13.94%,今天盘前开始涨22%,目前是涨6.48%,消息面是瑞信获央行支持,借出最多500亿瑞郎。

最近欧美是一个接一个放炸弹,原本以为我们就吃吃瓜看看戏,但是大A就是不甘落后,你跌我跟。感觉目前整个市场又逐渐在悲观化,可能是各项数据的显示真的让人信心不足吧。

很多人在说会不会像08年那样爆发金融危机,这几年局部暴雷的危机也不少,危机越大就越是要关注市场,耐心寻找那可能改变命运的超级大机会。

不过每一轮的危机影响最大的还是普通家庭,尤其是失业率增加真的会成为压垮很多人的稻草,而放水拯救的过程又会让资金进一步流向上层。

所以还是不希望爆发危机,倘若真的来了,我这次定要握好筹码抓住机会。

......

两只REITs配售率出来了,从账户看两只的配售率都还不错,8亿的国信电投有2%的配售率,3亿那只0.6%样子。

配售率比之前稍微好一点,现在就期待上市能卖个好价钱了。

神马、平煤转债配售结果出炉,股东配售率分别是83.48%、67.96%,单户中0.048、0.09签,跟预计的差不多,能21中1、11中1,中签率还是不错的。

只是今天59亿规模的两只转债我全都忘记申购了,这真的有点悲伤。

明日百畅转债上市,春23转债可进行申购。

1

百畅转债:

百川畅银今日收盘价26.25,转股价格28.32,当前转股价值=转债面值/转股价格*正股价格=92.69。

百川畅银2月21日(申购日前一工作日)收盘价为29.36,申购日2月22日。

在这过去的近一个月时间里,百川畅银股价下跌10.6%,转股价值从103.67下跌到92.69。

个人看法:

百畅转债A+级别,规模4.2亿,原始股东配售率65.44%,单账户顶格申购中0.014签,溢价率由申购前一日的-3.54%变为7.89%。

根据之前测评综合,结合当前环境给予28%的溢价率,正常价值预估:92.69*1.28=119,整体质地一般,对标旺能。

百畅转债测评:2月22日百畅转债申购

2

个人看法:顶格申购,预计中0.01签,上市预估124。

春秋电子:(正股代码:603890,配债代码:753890)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:5.7亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

春秋电子今日收盘价9.55,转股价10.4,转股价值=转债面值/转股价*正股价=100/10.4*9.55=91.83,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.2766%,纯债价值简化计算83.49,纯债价值一般。

公司简介:

春秋电子属于消费电子业,公司作为具备一体化能力的笔记本电脑结构件厂商,在精密模具设计制造、快速响应等方面具有一定竞争力,产品品质和专业服务获得联想、三星、华勤等全球主要笔记本电脑品牌商及代工厂认可。

公司成立于2011年,上市时间2017年12月,目前公司市值41.93亿,有息负债率30.62%,当前市盈率PE15.304,市净率PB1.55。

2022年度业绩快报公告:

2022年度公司应收同比减少3.94%,归属上市公司股东的净利润同比减少49.09%,主要原因系公司多家子公司相继投产运营,管理成本提升压缩了公司的利润空间,同时受美联储加息影响,汇率波动较大,对公司的远期结汇售及期权业务产生了不利影响。

主要风险:

1、新增产能消化存在一定不确定性。

2、客户集中度很高哦,2019-2021公司前五大客户销售占比均超过90%。

3、下游客户对公司营运资金占用较大。

4、存在一定的汇率波动风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率8.9%,结合AA-评级、相似的转债、正股质地等综合因素目前给予35%的溢价率,目前价值:91.83*1.35=124。

假设原始股东配售75%,网上按1.4亿计算,顶格申购单账户约中14000/1000/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号