Edge

Edge Chrome

Chrome Firefox

Firefox

https://www.jisilu.cn/question/474697

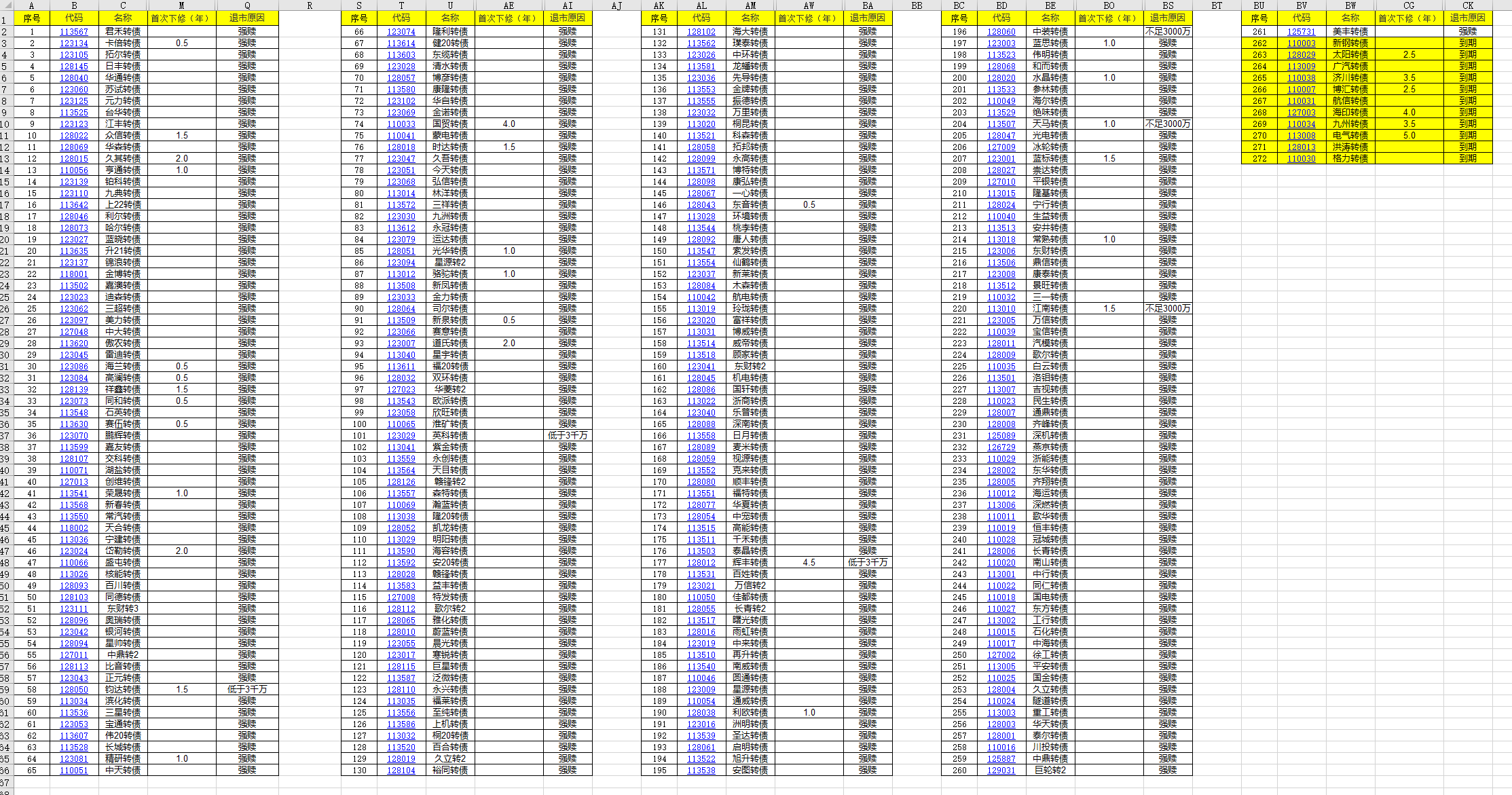

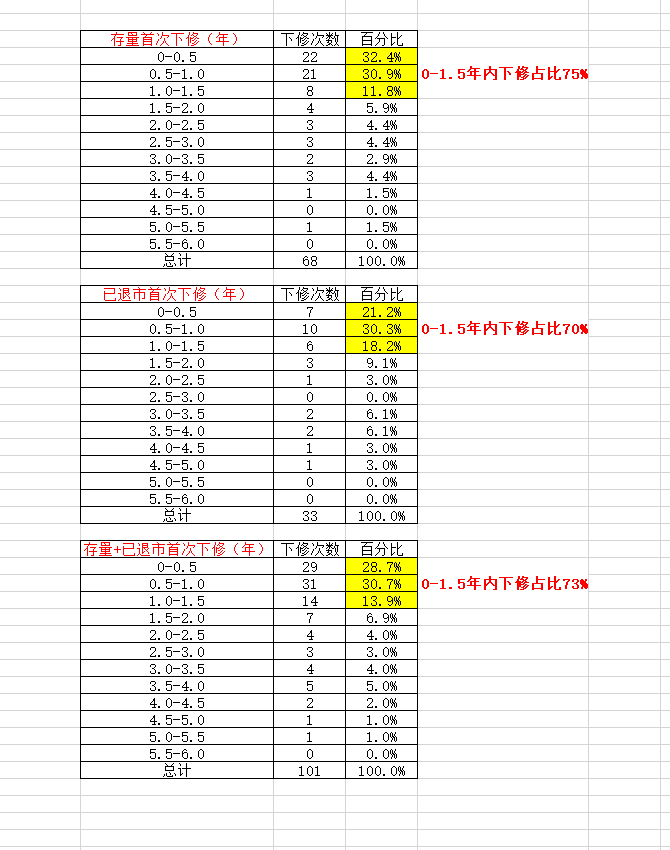

接上面这个贴,把已退市的转债做了相应的统计。2016年以前的转债由于集思录没有提供下修记录,所以没有统计进来,但数量非常少对结论影响不太大,也懒得去一个个查了。图1是已退市的下修明细,图二把存量和已退市的进行归纳统计。总的来说:

1.5年内下修的占比高达70-75%,

存量下修占比68/475=14%,

已退市的下修占比33/272=12%,

总量下修占比101/750=13.5%。

在750只总量中毛估估有25%是不满足下修条件的,换算过来每只转债实际只有18%的几率会下修,仍然是小概率。

在已退市强赎的债中,88%是没有下修记录的。这点非常重要,优质正股才是转债的“本”,下修是“末”!!!!

因此,我现在已经调整策略了,以研究正股驱动为主,下修博弈为辅。看了统计以后认知有所改变,下修博弈由临期改为1.5年以内的高溢价新债为主。

最佳策略是:

A:1.5年以内的高溢价+正股绩优的新债

B:1.5年以内的高溢价+正股无瑕疵的新债

C:超过1.5年仍然不主动下修,则回避高溢价惰性债,以双低博弈为主。

接上面这个贴,把已退市的转债做了相应的统计。2016年以前的转债由于集思录没有提供下修记录,所以没有统计进来,但数量非常少对结论影响不太大,也懒得去一个个查了。图1是已退市的下修明细,图二把存量和已退市的进行归纳统计。总的来说:

1.5年内下修的占比高达70-75%,

存量下修占比68/475=14%,

已退市的下修占比33/272=12%,

总量下修占比101/750=13.5%。

在750只总量中毛估估有25%是不满足下修条件的,换算过来每只转债实际只有18%的几率会下修,仍然是小概率。

在已退市强赎的债中,88%是没有下修记录的。这点非常重要,优质正股才是转债的“本”,下修是“末”!!!!

因此,我现在已经调整策略了,以研究正股驱动为主,下修博弈为辅。看了统计以后认知有所改变,下修博弈由临期改为1.5年以内的高溢价新债为主。

最佳策略是:

A:1.5年以内的高溢价+正股绩优的新债

B:1.5年以内的高溢价+正股无瑕疵的新债

C:超过1.5年仍然不主动下修,则回避高溢价惰性债,以双低博弈为主。

1

赞同来自: steven1521

@草草说说

因此这种统计结果只是作为参考,和具体行情关系非常大

是否有一种可能,以前到期的转债比较少,所以临近到期转债的行为统计样本不够,不具有指导性。是的,特别是2020年那波牛市,使得下修家数减少(不需要下修也能强赎了),存续期大幅减少。我统计过,2021-2022年下修比例占所有下修的80%,因为这两年熊市。

因此这种统计结果只是作为参考,和具体行情关系非常大

京公网安备 11010802031449号

京公网安备 11010802031449号