Edge

Edge Chrome

Chrome Firefox

Firefox最后在周日夜间,在瑞士央行主持,欧洲央行支持,美联储祝福的情况下,瑞信以33亿美元的对价卖给了瑞银,大约是周五瑞信收市价格84亿的一半不到。

这次的合并过五关斩六将,非常不容易。在上周末,银行间市场已经开始拒绝瑞信的票据交易,即使在瑞士央行周四迅速注入500亿资金后,交易对手也仍不考虑继续交易。持续的撤资把瑞信推上了接近倒闭绝路,瑞信必须要在周末寻求成功出售。

为了保住瑞信和执行成功收购,瑞士不惜修改法律,让交易双方获得授权绕过股东投票决定。也就是只要董事会通过了,所有股东对于出售和出售的价格不能有任何质疑,最终结果是让试图在上周五仍旧持有股票的股东其股票资产将被抹去一半。

瑞银最初对瑞信的报价仅为10亿,这让谈判一度陷入僵局,之后报价变为33亿得以成交,不过170亿的瑞信AT1债券被抹零。

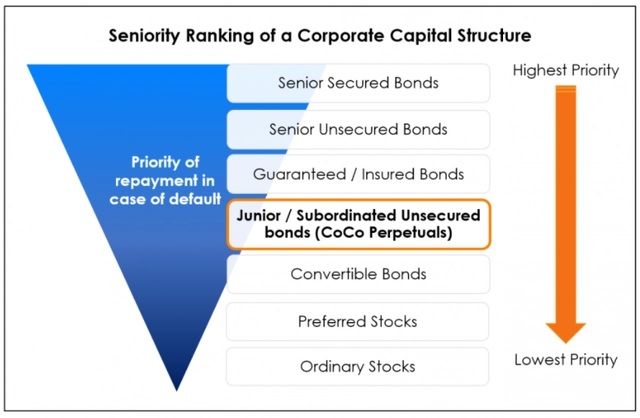

打破了损失承担先股后债的惯例

一般而言,债券的优先权高于股票,意味着一般是股东先亏损归零后才轮到债券。但这次的交易中,AT1债券先归零,这些债券被称为CoCos债,是一种特殊的可转债,在某些条件下会从债变为股。但此时,银行需要满足自有资金和合格负债的最低要求,通常称为 MREL,以支持在倒闭时的有效解决方案。如果贷方的资本比率低于预定水平,则可减记 CoCos。但本次直接减记到零,而股东权益仍旧可以保留接近50%,则令人意外。

这些面值1元的债券在周末2天的特殊交易时段中,波动极为剧烈,周五收盘在35c。在报价10亿被拒绝的时候,这些面值为1元的债券交易价格处于20c。交易员衡量收购不成,强迫国有化后仍旧有些价值。

然后大约是新西兰时间周一凌晨3点在交易最初达成的时刻,这些债券交易价格迅速飙升到50-70c,暴涨了3倍。一些交易员以为债券可以以1元或者转股后以50c左右偿付。等到交易细节披露,发现这些AT1彻底沦为牺牲品后,价格则迅速跌向0。(下图没有展示周六和周日的特殊交易)

---------------------------------------------------------------------------------------------------

以上是新闻,债券与股票的优先级被打破,大家可以谈谈看法

1.中国持有大量的美债,有木可能消债保美元?

2. 可转债和债券的地位会不会受到影响,进而影响现价?

3.9债1增、投稳和投变的模式会不会被撬动根基? @账户已注销

谢谢^_^

赞同来自: J375545118 、跑路皮皮

那你如何理解瑞信这个AT1募集书里的这个条款?如此说来,瑞士银行的AT1也有巨大的投资风险。

Furthermore, in the case of any such cancellation, FINMA may not

be required to follow any order of priority, which means, among other things, that the Notes could be

cancelled...

你都说了:瑞士政府是根据现有的紧急状态法做出的裁决(并不是临时更改法律)。这就是有法可依,何来放弃国家信用之说?如同普通人,无法从地产公司财报看清公司真实经营状况。

只能说这次的天鹅太黑,触发极限条款,超出大部分人的认知和惯例

赞同来自: 跑路皮皮 、变幻人生 、蓝天还是白云 、xineric 、stylexf 、 、更多 »

将瑞士信贷并入瑞银可能需要较长的时间,因为该交易需要获得数十个国家监管机构的批准。

如果其它国家监管机构的不批准的话,瑞士信贷并购未必能成功,或修改并购方案都有可能。

并不是全由瑞士监管机构说了算,存在反转可能性。

巴塞尔协议III对银行资本清偿顺序的相关规定,最先被清偿的资本为普通股权一级资本,其次为AT1债券。

其它国家监管机构否定的话,也有法律依据。

对于我们这些吃瓜看戏的,只看戏,不代入。

赞同来自: mercykiller

如何执行(PoNV)条款规定,由各国央行自行决定。我们得承认央行有自由裁定权力。

(PoNV)条款规定中没有改变不同投资者应承当风险顺序的规定。

投资者需要承担银行风险的责任和义务是应该的,事实改变投资者责任和义务顺序,就不妥当。

理论上不光AT1要承担银行风险的责任和义务,其它债权人也有银行风险的责任和义务。

应该是在AT1无法承担完全银行风险后,其它债权人也需要承担银行剩余风险。

正常情形下,AT1应该在股东承担银行风险。

如果瑞士政府做法被仿效的化,首先会先毁灭AT1市场,其它银行债权也会被连累。

AT1被消灭后,银行风险就会转嫁给其它债权承当。

(PoNV)条款规定并不是只针对AT1,针对是整个银行各种证券投资者。

现在结果是瑞士政府只选择针对针对AT1,而没有针对股权投资者。

XIAOHULI92 - 唯自渡方是真渡

有需要的可以看一下,这期讲的还行。

https://www.bilibili.com/video/BV1BM4y1B7qp/?spm_id_from=333.337.search-card.all.click&vd_source=4c583d8364f1a406c207910f5daf9196

赞同来自: 跑路皮皮 、mercykiller 、Azhuzhu 、joy2015 、nemesis 、 、 、更多 »

如果瑞士信贷处理方式,也按大众银行一样处理,最终哪怕也被清零,AT1债券持有者无话可说。

AT1债券被注销给投资者带来的打击并非只有瑞信一起。2020年印度Yes Bank重组时,其“剧情”与瑞信高度相似,彼时其AT1债券被减记清零,但股东的部分股权只是被锁定三年并未完全清零。Yes Bank的AT1债券持有人因此向当地法院提起诉讼,2023年1月,孟买高级法院(Bombay High Court)裁定管理人减记AT1债券的决定存在程序失效(procedural lapses),管理人无权作出这一决定。

上个月开户汇丰,本来9万刀都买定存的,最后被客户经理忽悠买了1w刀的贝莱德环球企业债基金,前面看了一眼还好。你好,现在过去香港临柜开户要门槛?

这基入门直接2个点申购费,还说已经打过折扣了。原价5个点申购费。

赞同来自: 跑路皮皮 、fengcc 、mercykiller 、hongjitangjisl 、paodaode 、 、 、 、 、 、 、更多 »

债权优先于股权是不是惯例,是不是大众的信仰?

发生重组时,股权发生转移,要么债权也要发生转移,由重组人承担原来债权,要么原股权持有者承担债务,是不是惯例?

重组时,只有股权转移,债权没人承担了,这不违背惯例吗?

如果不懂什么叫惯例,什么叫信仰?等于对牛弹琴。

如果这样可以,是否可以废除存款?

AT1收益并不高,以前大概5%,主要由专业机构买的,都相信如果银行出现问题时,AT1优先于股权,这是惯例。

目前AT1收益大概10%。

当惯例被打破后,信仰发生破灭,债权人主观感受就是保护股权,忽视债权。

更多感受到选择性执法。

问题市场有多少投资者能认可瑞士政府做法,有多少投资者不认可瑞士政府做法?

能赞成瑞士政府做法正确是少数人,多数人无法认同瑞士政府做法。

作为投资者,更多看市场反应是什么?而不是去当判官。

赞同来自: xiaofengmr 、pppppp

法律是法律,信用是信用。引用一下广发固守的评论:

信用是市场建立一种默契关系,是惯例,是信仰。

当政府利用法律赋予权力去强制性打破市场建立起默契关系,市场中的人就不再相信政府的公信力,目前市场明显在用脚投票,未来再要筹集银行债券,没人愿意买债券。

政府可有权可以这么干,投资者信不信政府,是投资者自己的事。

为什么欧盟相关机构会出来安抚投资者。

所有金融合同都会写遇见不可抗力,就会怎样。

也没有金融合同中,专门写清偿顺序。...

虽然相关监管要求在银行破产清算时,AT1债券的受偿顺序要优先于普通股股权,但实际情况是,瑞信并非发生破产清算,并且相关文件也未说明当发生重组事件时,一定需要股权遭受完全损失后再由AT1债券承担损失。此外,瑞信的AT1债券相关监管文件明确当满足触发条件时,允许直接减记本金而无需做出转股的说明。因此,虽然瑞信全额减记AT1债券违背常识并引发质疑,但并不违反相关合同和法规,从而引发投资者对于资本工具安全性的担忧。

另外, 你说的保护股权人,而忽视债权人,完全是偷换概念了。

如果是普通债券,无话可说。

但是AT1本来就不是普通债权。AT1收益比普通债权人高多了。AT1的购买者在获取如此高的收益的同时,应该知道他们承担的风险。

赞同来自: 跑路皮皮 、御女雪千寻 、kindos 、Ludi 、熊市手册 、 、 、 、 、 、 、 、 、 、更多 »

信用是市场建立一种默契关系,是惯例,是信仰。

当政府利用法律赋予权力去强制性打破市场建立起默契关系,市场中的人就不再相信政府的公信力,目前市场明显在用脚投票,未来再要筹集银行债券,没人愿意买债券。

政府可有权可以这么干,投资者信不信政府,是投资者自己的事。

为什么欧盟相关机构会出来安抚投资者。

所有金融合同都会写遇见不可抗力,就会怎样。

也没有金融合同中,专门写清偿顺序。

如果正常次序被打乱,一定陷入混乱。

政府的公信力是投资者用手投票建立的,没有公信力投资者会用脚投票。

法律建立是威严,让人畏惧,让人坏人不敢干坏事,让好能人得到保护。

公信力是人的内心向心力。

如果投资者普遍认为瑞士政府处理不公平的化,会被迫接受结果,但投资者内心会远离的是无法避免的。

市场是需要胡萝卜加大棒机制,奖励惩戒目的,是让多数投资交易者,感觉是公平交易。

债权人的问题是有没有公平对待债权和股权人?而不是问债权会不会被清零?

现在明显保护股权人,而忽视债权人。

如果提高些利率同时加入这些当时认为不可能的黑天鹅事件清零条款,也许会对双方有好处:对债权人大概率可获得更多的利息收益补偿,当极端事件出现时可立刻断舍离,避免堕入后续漫长的追债泥潭(不停追债,浪费人力物力而徒劳无功,不继续追债又失责,挂在账面上后人谁也不愿处理,但报表难看)。对债务人来说,当危机时也减少被追债的压力,增大翻身的机会。当然这样的债券不是纯债,是带有敲入敲出条件的产品,定价复杂,一般人不要碰。

yanghongyong - 万物皆周期

瑞士政府是根据紧急状态法下达行政法令。并没有修改法律。瑞士政府破坏两个惯例1、股东无权投票2、债权风险高于股权无论投资股票和债券都有问题,政府都可以通过法令强行剥夺投资者权力,投资者没有任何办法。政府未来国家自身利益,放弃国家信用。契约精神都是骗人鬼话。你都说了:瑞士政府是根据现有的紧急状态法做出的裁决(并不是临时更改法律)。这就是有法可依,何来放弃国家信用之说?

只能说这次的天鹅太黑,触发极限条款,超出大部分人的认知和惯例

瑞士监管机构硬性这么做,债权投资者也没有办法,这个先河一开,可能投资银行债权,比投资银行股权风险更大。

银行AT1债券可以这么做,其它银行债券实际也可以这么做。

清偿顺序中,AT1优先级肯定是高于股票的。这个广义来说是对的。但是我之前说过了,不是全部的AT1都是这样。

AT1有三个基本特征,其中最重要的特征是“损失吸收机制”,是AT1债券与普通债券之间的关键区别。当银行的CET1资本比率低于预先确定的阈值时,该机制就会被触发。这一触发点通常是CET1的5.125%或7%,具体取决于国家监管机构。一旦触及这一触发水平,这些债券将自动转换为股权或完全减记,具体取决于单个债券文件的条款。

损失吸收有两种方式,转换为股权或本金...

你看我之前的帖子,瑞信的例子,有种2触发。这次采取的是第二个:

- the bank’s capital falls below 7% of its risk-weighted assets (known as a contingency event)

- or when measures to boost its capital are deemed to be unfeasible or insufficient to prevent insolvency (known as a viability event).

赞同来自: Addivon

清偿顺序中,AT1优先级肯定是高于股票的。

AT1有三个基本特征,其中最重要的特征是“损失吸收机制”,是AT1债券与普通债券之间的关键区别。当银行的CET1资本比率低于预先确定的阈值时,该机制就会被触发。这一触发点通常是CET1的5.125%或7%,具体取决于国家监管机构。一旦触及这一触发水平,这些债券将自动转换为股权或完全减记,具体取决于单个债券文件的条款。

损失吸收有两种方式,转换为股权或本金减记。转换为股权是一种将债券按预先确定的转换率转换为股权的功能,这一转换率将在招股说明书中详细说明,可以是预先规定的价格,也可以是市场价格,或两者兼有。

现在即使能转股也损失很大,只是可以少损失点。

赞同来自: hongjitangjisl 、飞犇

你看了募集书没有?这些条款允许在股权清零之前ATI清零,没有挑战债权优先于股权的宗旨。条款只是程序方面的规定,接下来股权也需要清零,这是对等原则。如果股权有残值,债券起码也要有对等的残值,甚至更多乃至全部兑现。否则,这个ATI就不能叫“债券"。

看看募集书,第22页,

Furthermore, in the case of any such cancellation, FINMA may not

be required to follow any order of priority, which means, among other things, that the Notes could be

cancelled i...

就像网友说的,股权是主犯,ATI是从犯。程序方面你可以先判从犯,但主犯判罚不能轻于从犯,这是公理,不能挑战。

赞同来自: 跑路皮皮 、byeyear 、yanghongyong 、投资 、xiaocongcong更多 »

说你是债券,你就是债券,说你应该清零,你就是AT1,反正你们又不识字。解释权,舆论工具都在他们手中,就像2020的负油价,你搞不过他们的。我发的就是这张AT1的募集书。还有啥争论的。

普通债券的募集书,就没这么写。

油价从来没负过。只是原油期货马上要到期的那些负了,因为当时的特殊环境导致运费,仓储成本急升。类似于我送给你油,但是你要负责运输和仓储。

无奈的是某个sb银行,自己风控差,不懂产品,导致客户亏损。

赞同来自: 跑路皮皮 、xiaocongcong

我们理解破产清偿顺序规则,全世界都是一样的。那你如何理解瑞信这个AT1募集书里的这个条款?

1、优先清偿破产费用和共益债务;

2、再清偿破产人所欠职工的工资和医疗、伤残补助、抚恤费用;

3、其次清偿破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;

4、要偿付债权人的资金,即清偿普通破产债权;

5、最后,根据剩余净资产,再对股东进行分配。

如果股东没了,债权人也只能认了,没有人否认债权可以归零。

现在居然股东还在,债权人没了,这就是笑...

Furthermore, in the case of any such cancellation, FINMA may not

be required to follow any order of priority, which means, among other things, that the Notes could be

cancelled in whole or in part prior to the cancellation of any or all of CSG's equity capital.

你要是说全世界都一样的,我就告诉你了还真不是。

瑞士就是可以先减记AT1。英国就是不可以先减记AT1。

赞同来自: 跑路皮皮 、浩瀚红鹰 、paodaode 、又一村 、量化投资先锋更多 »

现在的争议有两点

第一3.19颁布的法令修正案本身就有争议,即瑞信这个事情是否符合瑞士宪法中说明的“涉及国际条约义务的重大国家利益和处理公共秩序或内部或外部安全受到的紧迫威胁”条件

第二是,AT1s并不是一定被清零的,按之前的说法至少可以转股(几个礼拜之前瑞信自己也是这么说的),监管机构这么搞很可能是为了让CS董事会快点同意UBS的报价,有点为了撮合交易狗急跳墙的意思。

1、优先清偿破产费用和共益债务;

2、再清偿破产人所欠职工的工资和医疗、伤残补助、抚恤费用;

3、其次清偿破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;

4、要偿付债权人的资金,即清偿普通破产债权;

5、最后,根据剩余净资产,再对股东进行分配。

如果股东没了,债权人也只能认了,没有人否认债权可以归零。

现在居然股东还在,债权人没了,这就是笑话,债权人肯定无法接受。

我可以理解瑞士为什么这么做。

这次为了瑞士信贷,一个870万人口的国家,平均每人“掏”13500美元!国家负担太重了,只能采取目前方法。

现在普通瑞士人也不满意,AT1持有人也准备起诉。

赞同来自: 跑路皮皮

偷换概念。你看了募集书没有?

所列条款只规定AT1在一定条件下允许清零(这个大家无异议),哪里有文字允许"AT1可以先于股票减记”。

目前债权人不满的是,债权清零,为何股票为何不清零?

看看募集书,第22页,

Furthermore, in the case of any such cancellation, FINMA may not

be required to follow any order of priority, which means, among other things, that the Notes could be

cancelled in whole or in part prior to the cancellation of any or all of CSG's equity capital.

赞同来自: 飞犇 、等一万年 、Tpeb 、投资 、量化投资先锋更多 »

再发一次,惯例说不通,规则允许AT1减记先于股票:偷换概念。

瑞士AT:

Credit Suisse AT1 notes will be written down to zero when :

1. the bank’s capital falls below 7% of its risk-weighted assets (known as a contingency event)

2. or when ...

所列条款只规定AT1在一定条件下允许清零(这个大家无异议),哪里有文字允许"AT1可以先于股票减记”。

目前债权人不满的是,债权清零,为何股票为何不清零?

ericlule - 满招损 谦受益

这基入门直接2个点申购费,还说已经打过折扣了。原价5个点申购费。

赞同来自: 跑路皮皮 、岁月无名 、park 、byeyear 、Lee97 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

瑞士AT:

Credit Suisse AT1 notes will be written down to zero when :

1. the bank’s capital falls below 7% of its risk-weighted assets (known as a contingency event)

2. or when measures to boost its capital are deemed to be unfeasible or insufficient to prevent insolvency (known as a viability event).

不信的话自己可以再去找157页的募集书,如果你看的懂得话。

这次是条件2触发。

说败光信用的,还有说这是国外的可转债的人,基本常识都没有,基本事实都不掌握,看着自媒体瞎逼逼就跟着瞎逼逼。

瑞士AT1, 英国AT,和欧洲AT1都不一样。瑞士就是这么规定的,公不公平,都反映在收益里了。

说惯例的,应该的确是历史上第一次AT1减记在股票之前。但是规则允许,所以不是第一次永远不能出现。

https://wallstreetcn.com/articles/3684436这篇文章中有AT1债券的介绍,高回报往往伴随着高风险,天下没有免费的午餐。你自己引用的介绍里AT1债券的偿付顺序也要高于股票。凭什么股票不清零,AT1要清零?

赞同来自: 跑路皮皮 、blacklevi0823 、wowpaladin 、Lee97 、渭水寒声昼夜流 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、 、更多 »

瑞士政府破坏两个惯例

1、股东无权投票

2、债权风险高于股权

无论投资股票和债券都有问题,政府都可以通过法令强行剥夺投资者权力,投资者没有任何办法。

政府未来国家自身利益,放弃国家信用。

契约精神都是骗人鬼话。

至于债券清零是利用了一个不是漏洞的漏洞。

这次交易首先是监管机构直接接管瑞信,向监管机构增发巨量股权,at1债券和股权都清零(被稀释至基本清零)。

然后监管机构把瑞信卖给瑞银,收到钱后,监管机构增发的股权全部注销,原股东分钱。

@byeyear

债券的事情据说是此类债券有条款约定,满足条件时其价格由监管机构决定,只是该条件十分苛刻以至于大家都忽略该条款,但此次事件满足了该条款约定的条件。

对修改法律的说辞持怀疑态度,目前还没有看到合理解释或进一步说明,比如何时修改,修改前条款是什么,修改后是什么,修改程序如何,等等。

赞同来自: mercykiller 、duiry 、小番茄黄瓜

---------------------------------------

题外话:

170亿美元直接减值,那欧洲其余的2680亿美元AT1债要恐慌暴跌,相关机构一回购,债务是不是轻松解决?

京公网安备 11010802031449号

京公网安备 11010802031449号