Edge

Edge Chrome

Chrome Firefox

Firefox

最近美指受银行风波影响,标普500表现比较弱,政府也出来表态安抚,昨晚美指反弹,今天晚上美联储召开议息会议。

受加息影响已经有中小银行承受不了压力出现了暴雷挤兑等问题,并且这个问题还在持续。

另一方面通胀问题仍然需要解决,所以大家都在猜今晚美联储到底是否会继续加息,加不加感觉都挺难的。

目前来看市场预期是大概率的加息25基点,但也有不少说不加息了,如果真的不加那么短期对市场来说应该算是个好消息。

其实现在全球经济都不行,真是大比烂,上证指数今天高开低走,大A嘛反正大家都已经习惯,能保持震荡节奏就算不错。

今日转债等权指数涨0.36%,中位数123,广联转债配售率出炉,股东配售率74.32%,单户中0.0185签,54中1。

明日花园转债上市,海顺、天阳转债可进行申购。

个人看法:

海顺转债:顶格申购,预计中0.017签,上市预估127。

天阳转债:顶格申购,预计中0.03签,上市预估131。

1

花园转债:

花园生物今日收盘价14.33,转股价格15.19,当前转股价值=转债面值/转股价格*正股价格=94.34。

花园生物3月3日(申购日前一工作日)收盘价为14.8,申购日3月6日。

在这过去的大半个月时间里,花园生物股价下跌3%,转股价值从97.43下跌到94.34。

个人看法:

花园转债AA-级别,规模12亿,原始股东配售率64.04%,单账户顶格申购中0.042签,溢价率由申购前一日的2.64%变为6%。

根据之前测评综合,结合当前环境给予32%的溢价率,正常价值预估:94.34*1.32=125,医药生物业,主营维生素D3产业链,深市转债涨幅超20%,临时停牌半小时。

花园转债测评:3月6日花园转债申购

2

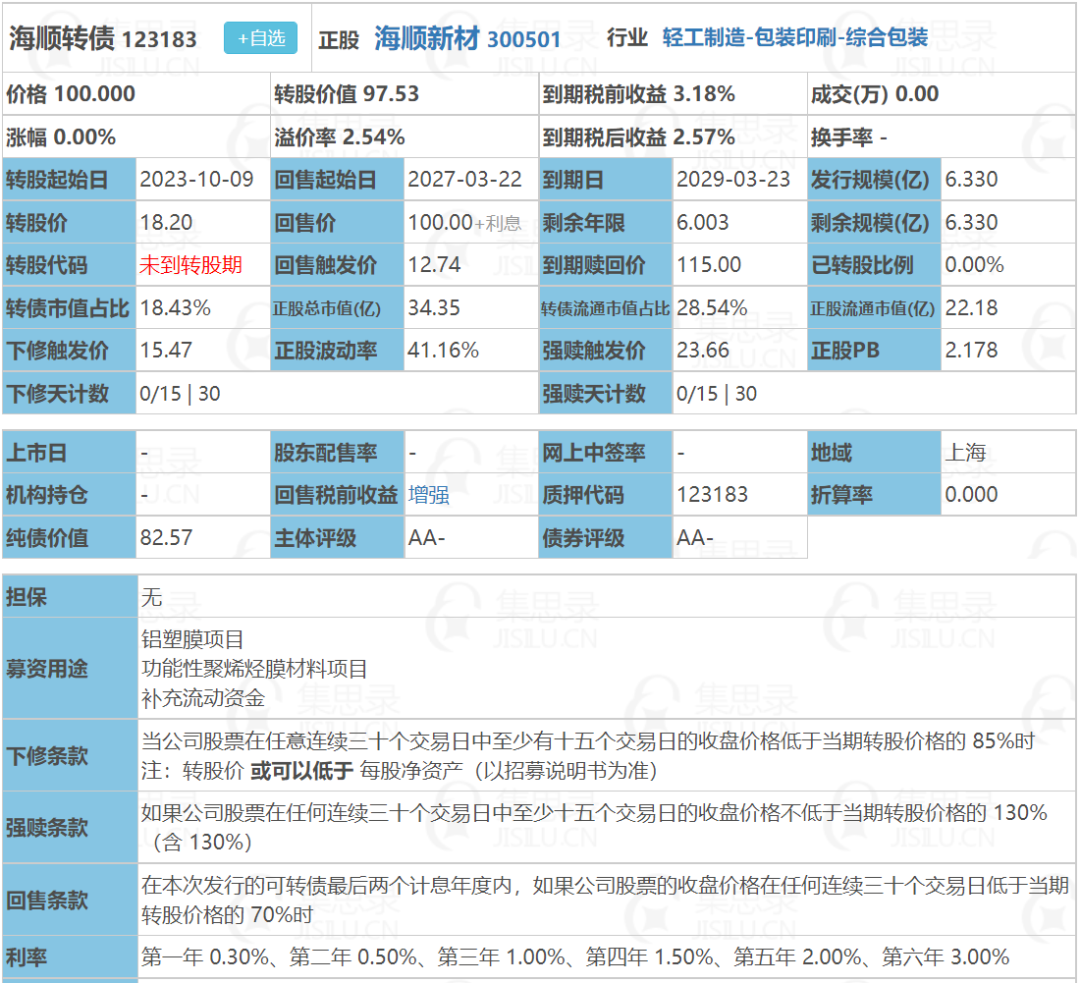

海顺转债:(正股代码:300501,配债代码:380501)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6.33亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海顺新材今日收盘价17.75,转股价18.2,转股价值=转债面值/转股价*正股价=100/18.2*17.75=97.53,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6644%,纯债价值简化计算81.69,纯债价值一般。

公司简介:

海顺新材属于轻工制造业,公司是国内固体药品包装品类最齐全的公司之一,具有一定的技术优势,产品品类齐全,客户粘性较好。

受益于行业发展及公司良好经营,2019年以来公司收入规模不断提升,三年复合增长率17.46%,现金流方面经营净现金流复合增长率20.68%,整体现金生成能力向好。

公司成立于2005年,上市时间2016年2月,目前公司市值34.35亿,有息负债率14.93%,当前市盈率PE31.528,市净率PB2.178。

2022年度业绩预告公告:

预计2022年公司实现营业收入同向上升,归属于上市公司股东净利润同比增长-5~15%。

主要风险:

1、药用包装材料生产企业整体规模较小、产品同质化较为严重,行业整体竞争激烈。

2、公司上游原材料存在上涨的风险,成本控制难度加大。

3、新增产能能否实现预期效益存在一定不确定性。

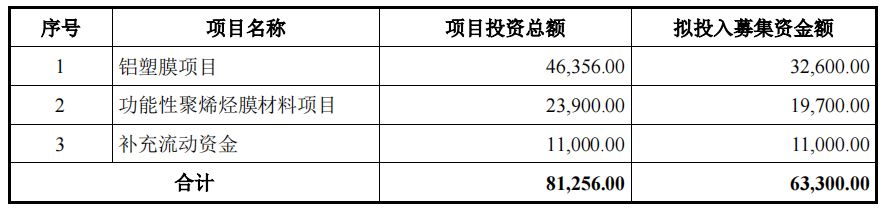

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.54%,结合AA-评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:97.53*1.30=127。

假设原始股东配售72%,网上按1.77亿计算,顶格申购单账户约中17000/1000/1000=0.017签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

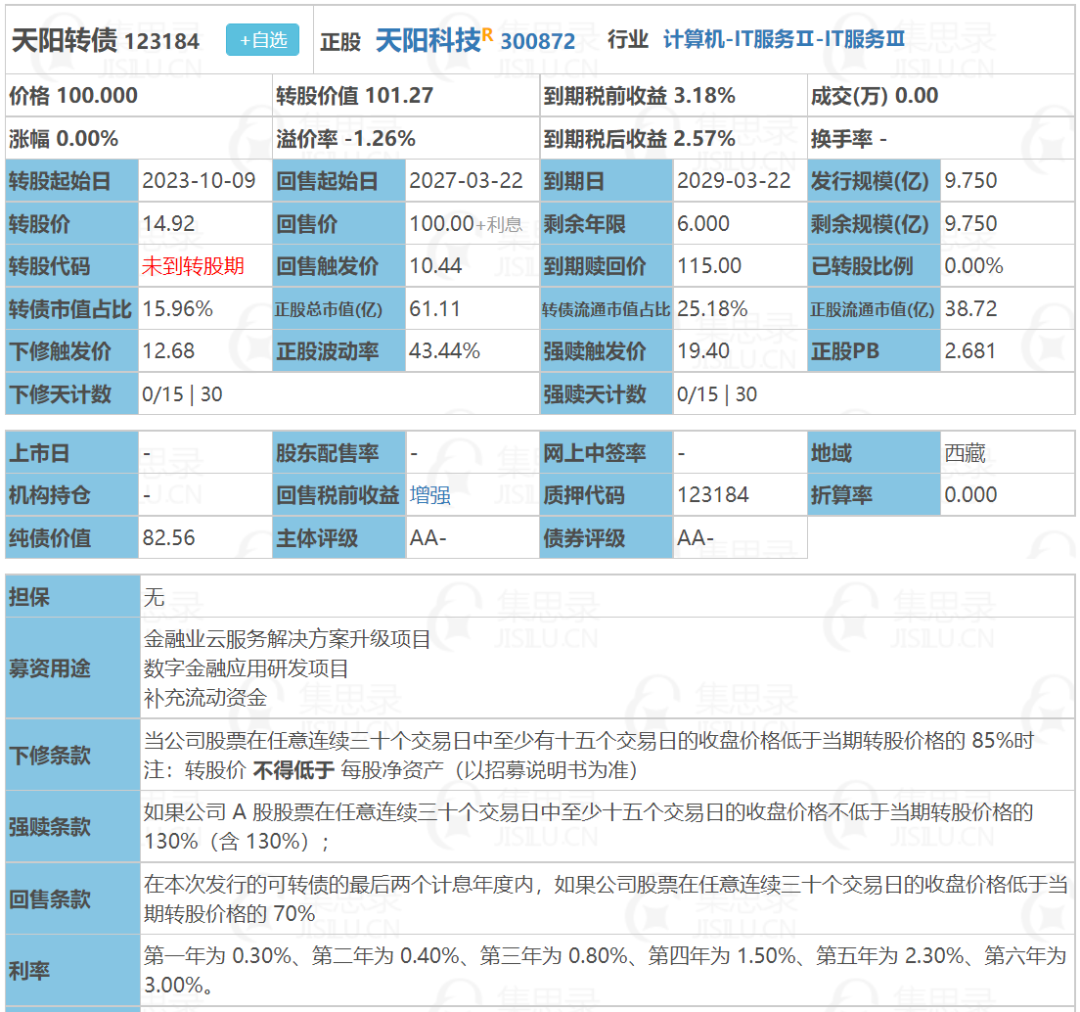

天阳转债:(正股代码:300872,配债代码:380872)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:9.75亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

天阳科技今日收盘价15.11,转股价14.92,转股价值=转债面值/转股价*正股价=100/14.92*15.11=101.27,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2.3+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6644%,纯债价值简化计算81.69,纯债价值一般。

公司简介:

天阳科技属于计算机业,公司在银行IT解决方案领域积累了丰富的产品研发、实施服务和技术创新经验,在部分细分领域提出了完整的一体化行业解决方案,占有相对稳固的市场份额并树立了较好的品牌形象。

公司累计已与三百多家金融行业客户建立良好的合作关系,主要客户为综合性较强的大中型银行等金融机构,近年营业收入持续增长。

公司成立于2003年,上市时间2020年8月,目前公司市值61.11亿,有息负债率15.42%,当前市盈率PE387.436,市净率PB2.681。

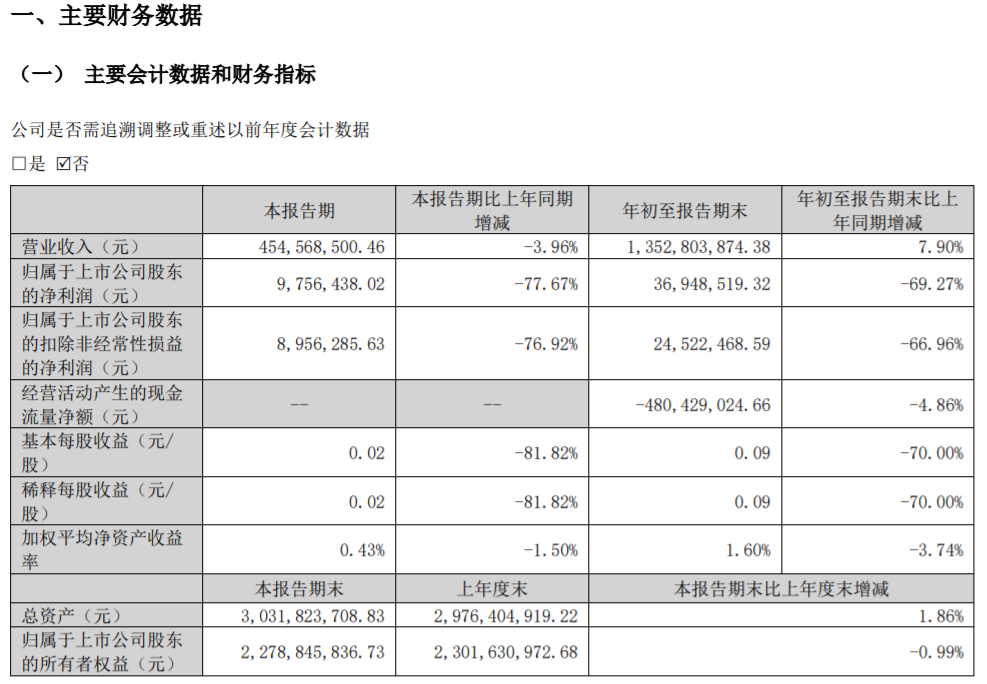

2022年前三季度报告公告:

2022年前三季度公司实现营业收入同比增长7.9%,归属上市股东的净利润同比减少69.27%。

主要风险:

1、需关注公司可能面临的技术创新风险。

2、公司业务盈利能力持续减弱。

3、募投项目存在建设进度及综合效益不达预期的风险。

4、面临一定的营运资金短缺风险。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年8月24日,解禁数量1.48亿股,解禁市值21.84%,占总市值比例36.63%,占流通市值比例为57.81%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:101.27*1.29=131,银行IT解决方案领域,业绩较弱。

假设原始股东配售68%,网上按3.12亿计算,顶格申购单账户约中31200/1000/1000=0.03签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

受加息影响已经有中小银行承受不了压力出现了暴雷挤兑等问题,并且这个问题还在持续。

另一方面通胀问题仍然需要解决,所以大家都在猜今晚美联储到底是否会继续加息,加不加感觉都挺难的。

目前来看市场预期是大概率的加息25基点,但也有不少说不加息了,如果真的不加那么短期对市场来说应该算是个好消息。

其实现在全球经济都不行,真是大比烂,上证指数今天高开低走,大A嘛反正大家都已经习惯,能保持震荡节奏就算不错。

今日转债等权指数涨0.36%,中位数123,广联转债配售率出炉,股东配售率74.32%,单户中0.0185签,54中1。

明日花园转债上市,海顺、天阳转债可进行申购。

个人看法:

海顺转债:顶格申购,预计中0.017签,上市预估127。

天阳转债:顶格申购,预计中0.03签,上市预估131。

1

花园转债:

花园生物今日收盘价14.33,转股价格15.19,当前转股价值=转债面值/转股价格*正股价格=94.34。

花园生物3月3日(申购日前一工作日)收盘价为14.8,申购日3月6日。

在这过去的大半个月时间里,花园生物股价下跌3%,转股价值从97.43下跌到94.34。

个人看法:

花园转债AA-级别,规模12亿,原始股东配售率64.04%,单账户顶格申购中0.042签,溢价率由申购前一日的2.64%变为6%。

根据之前测评综合,结合当前环境给予32%的溢价率,正常价值预估:94.34*1.32=125,医药生物业,主营维生素D3产业链,深市转债涨幅超20%,临时停牌半小时。

花园转债测评:3月6日花园转债申购

2

海顺转债:(正股代码:300501,配债代码:380501)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6.33亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海顺新材今日收盘价17.75,转股价18.2,转股价值=转债面值/转股价*正股价=100/18.2*17.75=97.53,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6644%,纯债价值简化计算81.69,纯债价值一般。

公司简介:

海顺新材属于轻工制造业,公司是国内固体药品包装品类最齐全的公司之一,具有一定的技术优势,产品品类齐全,客户粘性较好。

受益于行业发展及公司良好经营,2019年以来公司收入规模不断提升,三年复合增长率17.46%,现金流方面经营净现金流复合增长率20.68%,整体现金生成能力向好。

公司成立于2005年,上市时间2016年2月,目前公司市值34.35亿,有息负债率14.93%,当前市盈率PE31.528,市净率PB2.178。

2022年度业绩预告公告:

预计2022年公司实现营业收入同向上升,归属于上市公司股东净利润同比增长-5~15%。

主要风险:

1、药用包装材料生产企业整体规模较小、产品同质化较为严重,行业整体竞争激烈。

2、公司上游原材料存在上涨的风险,成本控制难度加大。

3、新增产能能否实现预期效益存在一定不确定性。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率2.54%,结合AA-评级、相似的转债、正股质地等综合因素目前给予30%的溢价率,目前价值:97.53*1.30=127。

假设原始股东配售72%,网上按1.77亿计算,顶格申购单账户约中17000/1000/1000=0.017签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

3

天阳转债:(正股代码:300872,配债代码:380872)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:9.75亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

天阳科技今日收盘价15.11,转股价14.92,转股价值=转债面值/转股价*正股价=100/14.92*15.11=101.27,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.4+0.8+1.5+2.3+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6644%,纯债价值简化计算81.69,纯债价值一般。

公司简介:

天阳科技属于计算机业,公司在银行IT解决方案领域积累了丰富的产品研发、实施服务和技术创新经验,在部分细分领域提出了完整的一体化行业解决方案,占有相对稳固的市场份额并树立了较好的品牌形象。

公司累计已与三百多家金融行业客户建立良好的合作关系,主要客户为综合性较强的大中型银行等金融机构,近年营业收入持续增长。

公司成立于2003年,上市时间2020年8月,目前公司市值61.11亿,有息负债率15.42%,当前市盈率PE387.436,市净率PB2.681。

2022年前三季度报告公告:

2022年前三季度公司实现营业收入同比增长7.9%,归属上市股东的净利润同比减少69.27%。

主要风险:

1、需关注公司可能面临的技术创新风险。

2、公司业务盈利能力持续减弱。

3、募投项目存在建设进度及综合效益不达预期的风险。

4、面临一定的营运资金短缺风险。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年8月24日,解禁数量1.48亿股,解禁市值21.84%,占总市值比例36.63%,占流通市值比例为57.81%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-1.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:101.27*1.29=131,银行IT解决方案领域,业绩较弱。

假设原始股东配售68%,网上按3.12亿计算,顶格申购单账户约中31200/1000/1000=0.03签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号