Edge

Edge Chrome

Chrome Firefox

Firefox

有空,且想日内做T,于是做个统计。

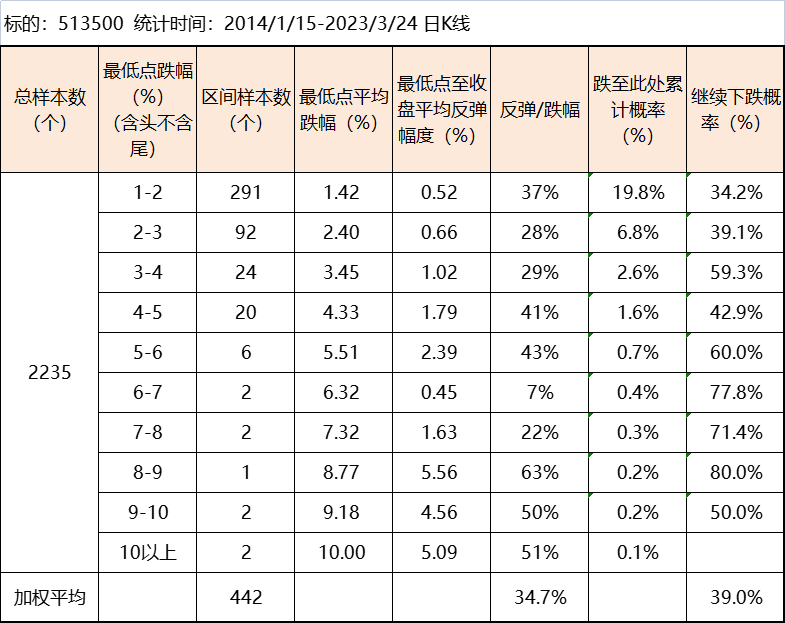

标的选择:可以T+0操作的,存续时间越长越好,日内换手越大越好,日内波动越大越好,权衡之下,选择了513500作为统计标的。

统计结果见下图。

初步结论:

①当跌幅大于1%时且日内最低点买入,当日平均反弹幅度约为跌幅的34.7%。举个例子,当日最低跌2%,此时买入,平均可以在这个点位反弹0.694%。

②当跌幅大于1%时,任一点位买入,继续下跌的平均概率为39%。

不足点:

①由于时分数据最多只能下载近1年的,样本太少,退而求其次,选取日K线数据,因此,反弹幅度并非绝对意义上日内最大反弹幅度,而是最低点至收盘的反弹,这是一个瑕疵点。

②选取的513500本身在过去的10年时间大约是个慢牛状态,这个标的本身可能有一定特殊性。但本人认为该标的每天的涨跌幅仍具有极大的随机性,是可以作为统计标的。(做过统计,日涨跌幅约为μ大于0的正态分布)。

③513500本身受每晚美股影响大,导致经常高开低开,日内波动有限,可能根据它统计出的结论不适用于国内ETF。

尽管有一些瑕疵,但我觉得这个统计仍有点意义,于是发上来,一起交流交流。

标的选择:可以T+0操作的,存续时间越长越好,日内换手越大越好,日内波动越大越好,权衡之下,选择了513500作为统计标的。

统计结果见下图。

初步结论:

①当跌幅大于1%时且日内最低点买入,当日平均反弹幅度约为跌幅的34.7%。举个例子,当日最低跌2%,此时买入,平均可以在这个点位反弹0.694%。

②当跌幅大于1%时,任一点位买入,继续下跌的平均概率为39%。

不足点:

①由于时分数据最多只能下载近1年的,样本太少,退而求其次,选取日K线数据,因此,反弹幅度并非绝对意义上日内最大反弹幅度,而是最低点至收盘的反弹,这是一个瑕疵点。

②选取的513500本身在过去的10年时间大约是个慢牛状态,这个标的本身可能有一定特殊性。但本人认为该标的每天的涨跌幅仍具有极大的随机性,是可以作为统计标的。(做过统计,日涨跌幅约为μ大于0的正态分布)。

③513500本身受每晚美股影响大,导致经常高开低开,日内波动有限,可能根据它统计出的结论不适用于国内ETF。

尽管有一些瑕疵,但我觉得这个统计仍有点意义,于是发上来,一起交流交流。

京公网安备 11010802031449号

京公网安备 11010802031449号