Edge

Edge Chrome

Chrome Firefox

Firefox

今天市场成交量有近1.2万亿,虽然比周三弱些,但是整体还是挺热闹的,大盘也是低开震荡,尾盘微涨。

今天半导体芯片依旧强势,倒是chatGPT概念板块跌幅靠前,这波半导体芯片炒作主要还是受AI热潮的影响,并且市场普遍认为在国产替代预期下,芯片新一轮的周期值得期待。

相对低位上车的人可以继续持有,但是面对快速上涨且涨幅已经较大的标的,追高者还是要慎重,这几年的板块轮动是越来越快,个股则更是升得快跌得更快。

有句话怎么说来着,什么时候你学会了“买在无人问津时,卖在人声鼎沸“,那么你的投资水平就已经超过普通人了,至少不再盲目追涨杀跌只凭情绪投资了。

最近手上几只半导体及电子相关的转债走势也非常的强势,部分网格都已经进入了休眠,近期的转债账户也是每日破新高。第一季度完美收官,希望第二、三、四季度再接再厉!

......

晓鸣转债配售率出炉,单户中0.0087签,明日建龙转债上市,道氏转02可申购,明日的中签率较高,祝大家好运。

1

建龙转债:

建龙微纳今日收盘价96.19,转股价格123,当前转股价值=转债面值/转股价格*正股价格=78.2。

建龙微纳3月7日(申购日前一工作日)收盘价为122.96,申购日3月8日。

在这过去的一个月时间里,建龙微纳股价下跌21.8%,转股价值从99.97下跌到78.2。

个人看法:

建龙转债AA-级别,规模7亿,原始股东配售率66.05%,单账户顶格申购中0.023签,溢价率由申购前一日的0.03%变为27.87%。

根据之前测评综合,结合当前环境给予49%的溢价率,正常价值预估:78.2*1.49=117,分子筛产品的生产、研发和销售公司,整体质地还行。

建龙转债测评:3月8日建龙转债申购

2

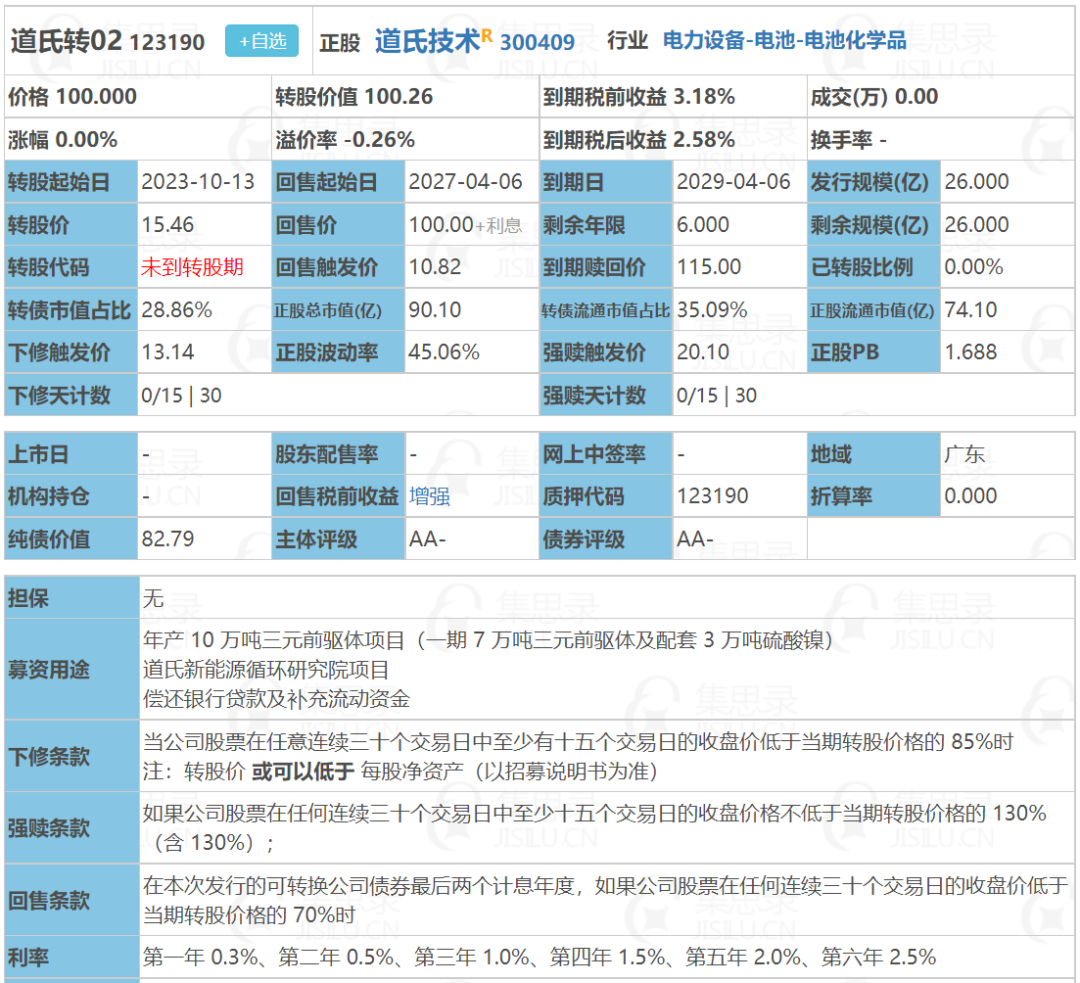

道氏转02:(正股代码:300409,配债代码:380409)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:26亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

道氏技术今日收盘价15.5,转股价15.46,转股价值=转债面值/转股价*正股价=100/15.46*15.5=100.26,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6257%,纯债价值简化计算81.86,纯债价值一般。

公司简介:

道氏技术属于电力设备业,近年来公司通过外延并购等方式建立起涵盖上下游的钴产品产业链,新能源产业链布局较完善,产品丰富,与国内外众多知名企业建立了较稳定的战略合作关系,整体竞争实力较强。

公司成立于2007年,上市时间2014年12月,目前公司市值90.1亿,有息负债率33.58%,当前市盈率PE33.696,市净率PB1.688。

2022年度业绩预告公告:

预计2022年公司实现营业收入同向下降,归属于上市公司股东净利润同比下降80.33~84.87%;主要原因系报告期内钴镍产品的市场价格波动幅度较大以及原材料价格相对较高所致。

主要风险:

1、公司所处行业竞争激烈。

2、原材料价格波动大,面临成本控制压力。

3、公司面临管控难度,未来资本性支出压力较大、项目存在收益不达预期和产能过剩风险。

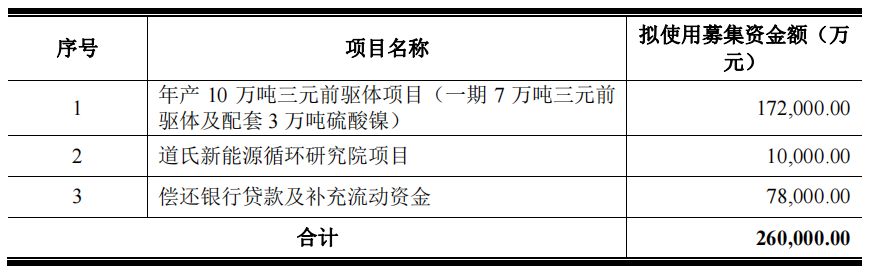

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:100.26*1.26=126,电力设备业,主营锂电材料和陶瓷釉面材料,板块概念还不错,业绩较弱,中签率较高届时可能有一定抛压。

假设原始股东配售43%,网上按14.82亿计算,顶格申购单账户约中148200/1050/1000=0.14签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

今天半导体芯片依旧强势,倒是chatGPT概念板块跌幅靠前,这波半导体芯片炒作主要还是受AI热潮的影响,并且市场普遍认为在国产替代预期下,芯片新一轮的周期值得期待。

相对低位上车的人可以继续持有,但是面对快速上涨且涨幅已经较大的标的,追高者还是要慎重,这几年的板块轮动是越来越快,个股则更是升得快跌得更快。

有句话怎么说来着,什么时候你学会了“买在无人问津时,卖在人声鼎沸“,那么你的投资水平就已经超过普通人了,至少不再盲目追涨杀跌只凭情绪投资了。

最近手上几只半导体及电子相关的转债走势也非常的强势,部分网格都已经进入了休眠,近期的转债账户也是每日破新高。第一季度完美收官,希望第二、三、四季度再接再厉!

......

晓鸣转债配售率出炉,单户中0.0087签,明日建龙转债上市,道氏转02可申购,明日的中签率较高,祝大家好运。

1

建龙转债:

建龙微纳今日收盘价96.19,转股价格123,当前转股价值=转债面值/转股价格*正股价格=78.2。

建龙微纳3月7日(申购日前一工作日)收盘价为122.96,申购日3月8日。

在这过去的一个月时间里,建龙微纳股价下跌21.8%,转股价值从99.97下跌到78.2。

个人看法:

建龙转债AA-级别,规模7亿,原始股东配售率66.05%,单账户顶格申购中0.023签,溢价率由申购前一日的0.03%变为27.87%。

根据之前测评综合,结合当前环境给予49%的溢价率,正常价值预估:78.2*1.49=117,分子筛产品的生产、研发和销售公司,整体质地还行。

建龙转债测评:3月8日建龙转债申购

2

道氏转02:(正股代码:300409,配债代码:380409)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:26亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

道氏技术今日收盘价15.5,转股价15.46,转股价值=转债面值/转股价*正股价=100/15.46*15.5=100.26,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6257%,纯债价值简化计算81.86,纯债价值一般。

公司简介:

道氏技术属于电力设备业,近年来公司通过外延并购等方式建立起涵盖上下游的钴产品产业链,新能源产业链布局较完善,产品丰富,与国内外众多知名企业建立了较稳定的战略合作关系,整体竞争实力较强。

公司成立于2007年,上市时间2014年12月,目前公司市值90.1亿,有息负债率33.58%,当前市盈率PE33.696,市净率PB1.688。

2022年度业绩预告公告:

预计2022年公司实现营业收入同向下降,归属于上市公司股东净利润同比下降80.33~84.87%;主要原因系报告期内钴镍产品的市场价格波动幅度较大以及原材料价格相对较高所致。

主要风险:

1、公司所处行业竞争激烈。

2、原材料价格波动大,面临成本控制压力。

3、公司面临管控难度,未来资本性支出压力较大、项目存在收益不达预期和产能过剩风险。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.26%,结合AA-评级、相似的转债、正股质地等综合因素目前给予26%的溢价率,目前价值:100.26*1.26=126,电力设备业,主营锂电材料和陶瓷釉面材料,板块概念还不错,业绩较弱,中签率较高届时可能有一定抛压。

假设原始股东配售43%,网上按14.82亿计算,顶格申购单账户约中148200/1050/1000=0.14签,中签率较高。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号