Edge

Edge Chrome

Chrome Firefox

Firefox

今天是个特别的日子,主板注册制首批企业上市,证监会主席在上市仪式中致辞,市场非常热闹。

10只新股一同上市,今天基本都是暴涨收尾,可能是首批主板注册制上市,应该有领导盯着,集体来了个开门红,也算讨个好彩头吧。

这就跟刚开始的北交所和REITs,首批上市总是更容易超预期,之后慢慢就能变正常了。

市场情绪好的时候,总有很多小散忍不住想要追涨杀跌,针对那些想要参与次新股炒作的人,要先想想自己是否有能力与机构拼。

......

1、今天搜特正股大跌8.9%股价到0.92,已经跌破1元,转债小跌2.2%到79.2元。

有人想赌国资拯救,这种赌局小散明显处在劣势,个人暂时还没有赌的想法,不过时间不多了,之后我会观察看看。

2、智尚转债配售结果出炉,股东配售91.17%,单户中0.006签。

明日亚康、春23转债上市,韵达转债可进行申购,其中亚康规模很小很大概率被炒作,明日如果顶格收就等第二天冲高了。

1

亚康转债:

亚康股份今日收盘价39.3,转股价格38.25,当前转股价值=转债面值/转股价格*正股价格=102.75。

亚康股份3月20日(申购日前一工作日)收盘价为38.3,申购日3月21日。

在这过去的大半个月时间里,亚康股份股价上涨2.6%,转股价值从100.13上涨到102.75。

个人看法:

亚康转债A+级别,规模2.61亿,原始股东配售率74.32%,单账户顶格申购中0.006签,溢价率由申购前一日的-0.13%变为-2.67%。

根据之前测评综合,结合当前环境给予32%的溢价率,正常价值预估:102.75*1.32=135,规模很小明日极大概率被炒作,尾盘有概率冲157.3,如果首日顶格收盘,则等第二日冲高后再考虑出或否。

亚康转债测评:3月21日亚康转债申购

2

春23转债:

春秋电子今日收盘价9.92,转股价格10.4,当前转股价值=转债面值/转股价格*正股价格=95.39。

春秋电子3月16日(申购日前一工作日)收盘价为9.55,申购日3月17日。

在这过去的近一个月时间里,春秋电子股价上涨3.9%,转股价值从91.83上涨到95.39。

个人看法:

春23转债AA-级别,规模5.7亿,原始股东配售率76.02%,单账户顶格申购中0.01签,溢价率由申购前一日的8.9%变为4.84%。

根据之前测评综合,结合当前环境给予33%的溢价率,正常价值预估:95.39*1.33=127,规模也不大首日开盘涨幅超20%停牌半小时,超30%则停牌至下午2:57。

春23转债测评:3月17日春23转债申购

3

个人看法:顶格申购,预计中0.05签,上市预估122。

韵达转债:(正股代码:002120,配债代码:082120)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:24.5亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

韵达股份今日收盘价11.79,转股价12.15,转股价值=转债面值/转股价*正股价=100/12.15*11.79=97.04,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.6982%,纯债价值简化计算90.47,纯债价值较好。

公司简介:

韵达股份属于物流业,公司近年来不断扩大网络布局并提升服务质量,市场份额及客服满意度不断得到提升且排名前列,市场地位较高,具有较好的竞争优势。主营业务获现能力强,经营性现金流表现良好,货币资金充裕,财务弹性较好。

公司成立于1996年,上市时间2007年3月,目前公司市值342.18亿,有息负债率40.78%,当前市盈率PE23.439,市净率PB2.075。

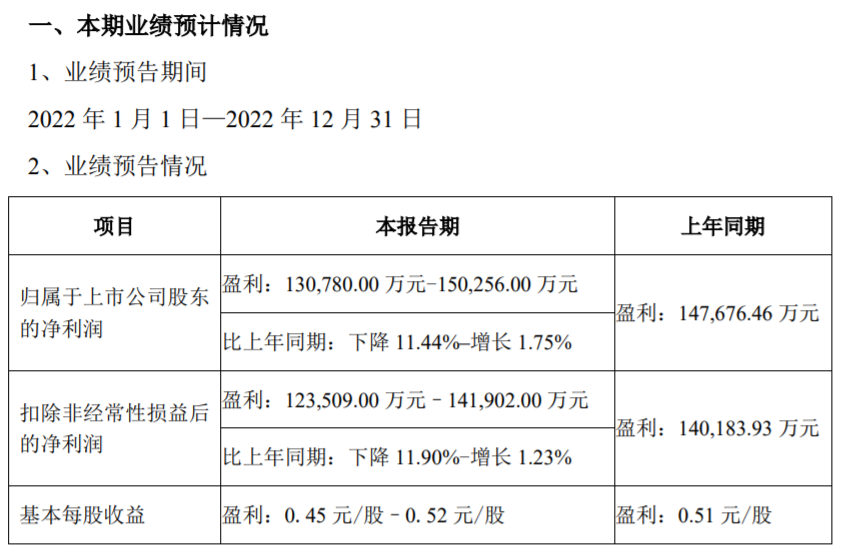

2022年度业绩预告公告:

预计2022年归属于上市公司股东净利润比上年同期下降11.44%~增长1.75%。

主要风险:

1、市场竞争加剧。

2、人力、运输成本的上升带来一定的成本管控压力。

3、随着业务规模不断扩大,加盟数量不断增加,管理难度加大。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.05%,结合AA+评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,目前价值:97.04*1.25=122,物流行业。

假设原始股东配售79%,网上按5.15亿计算,顶格申购单账户约中51500/1050/1000=0.05签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

10只新股一同上市,今天基本都是暴涨收尾,可能是首批主板注册制上市,应该有领导盯着,集体来了个开门红,也算讨个好彩头吧。

这就跟刚开始的北交所和REITs,首批上市总是更容易超预期,之后慢慢就能变正常了。

市场情绪好的时候,总有很多小散忍不住想要追涨杀跌,针对那些想要参与次新股炒作的人,要先想想自己是否有能力与机构拼。

......

1、今天搜特正股大跌8.9%股价到0.92,已经跌破1元,转债小跌2.2%到79.2元。

有人想赌国资拯救,这种赌局小散明显处在劣势,个人暂时还没有赌的想法,不过时间不多了,之后我会观察看看。

2、智尚转债配售结果出炉,股东配售91.17%,单户中0.006签。

明日亚康、春23转债上市,韵达转债可进行申购,其中亚康规模很小很大概率被炒作,明日如果顶格收就等第二天冲高了。

1

亚康转债:

亚康股份今日收盘价39.3,转股价格38.25,当前转股价值=转债面值/转股价格*正股价格=102.75。

亚康股份3月20日(申购日前一工作日)收盘价为38.3,申购日3月21日。

在这过去的大半个月时间里,亚康股份股价上涨2.6%,转股价值从100.13上涨到102.75。

个人看法:

亚康转债A+级别,规模2.61亿,原始股东配售率74.32%,单账户顶格申购中0.006签,溢价率由申购前一日的-0.13%变为-2.67%。

根据之前测评综合,结合当前环境给予32%的溢价率,正常价值预估:102.75*1.32=135,规模很小明日极大概率被炒作,尾盘有概率冲157.3,如果首日顶格收盘,则等第二日冲高后再考虑出或否。

亚康转债测评:3月21日亚康转债申购

2

春23转债:

春秋电子今日收盘价9.92,转股价格10.4,当前转股价值=转债面值/转股价格*正股价格=95.39。

春秋电子3月16日(申购日前一工作日)收盘价为9.55,申购日3月17日。

在这过去的近一个月时间里,春秋电子股价上涨3.9%,转股价值从91.83上涨到95.39。

个人看法:

春23转债AA-级别,规模5.7亿,原始股东配售率76.02%,单账户顶格申购中0.01签,溢价率由申购前一日的8.9%变为4.84%。

根据之前测评综合,结合当前环境给予33%的溢价率,正常价值预估:95.39*1.33=127,规模也不大首日开盘涨幅超20%停牌半小时,超30%则停牌至下午2:57。

春23转债测评:3月17日春23转债申购

3

个人看法:顶格申购,预计中0.05签,上市预估122。

韵达转债:(正股代码:002120,配债代码:082120)

(图片来源:集思录)

评级:AA+评级,可转债评级越高越好。

发行规模:24.5亿,规模较大,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

韵达股份今日收盘价11.79,转股价12.15,转股价值=转债面值/转股价*正股价=100/12.15*11.79=97.04,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.2+0.4+0.6+1.5+1.8+108=112.5,票面利息低。

纯债价值(最底线):

如按中债企业债测AA+级别6年期即期收益率3.6982%,纯债价值简化计算90.47,纯债价值较好。

公司简介:

韵达股份属于物流业,公司近年来不断扩大网络布局并提升服务质量,市场份额及客服满意度不断得到提升且排名前列,市场地位较高,具有较好的竞争优势。主营业务获现能力强,经营性现金流表现良好,货币资金充裕,财务弹性较好。

公司成立于1996年,上市时间2007年3月,目前公司市值342.18亿,有息负债率40.78%,当前市盈率PE23.439,市净率PB2.075。

2022年度业绩预告公告:

预计2022年归属于上市公司股东净利润比上年同期下降11.44%~增长1.75%。

主要风险:

1、市场竞争加剧。

2、人力、运输成本的上升带来一定的成本管控压力。

3、随着业务规模不断扩大,加盟数量不断增加,管理难度加大。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率3.05%,结合AA+评级、相似的转债、正股质地等综合因素目前给予25%的溢价率,目前价值:97.04*1.25=122,物流行业。

假设原始股东配售79%,网上按5.15亿计算,顶格申购单账户约中51500/1050/1000=0.05签,中签率一般。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

0

@charles3

楼主的文章是不是刚发出来都看不了?还是说集思录的审核机制问题?比如 《冲!一签赚800》现在是看不了 https://www.jisilu.cn/question/475885现在能看到了吗?

京公网安备 11010802031449号

京公网安备 11010802031449号