Edge

Edge Chrome

Chrome Firefox

Firefox

昨天道氏转债远低于大家预期的中签结果出来后,@饕餮海 海大发了文章,认为之前承诺不配债的大股东参与配债,存在违规认购可转债的可能性。经过卡叔的媒体朋友核实,公司承认了海大的猜测,大股东参与了配债。

这笔充满争议的配债数量可能高达5.694亿元(26亿*21.9%),按照涨20%计算,预计获利1.1388亿元。当前参与申购可转债的投资者大约在1000万-1050万左右,造成户均的损失为11元。

按照我们合肥2元一个黑猪肉包子的行情,折合5个半大肉包。若最终裁定本次配债有效,大股东笑纳9位数红包的同时,一千万户家庭的餐桌上便少了一份并不丰厚的早餐。

而这件事还会造成两个深远的影响:

首先:自《关于可转换公司债券适用短线交易相关规定的通知》下发后,所有因为减持股票而回避参与配债的上市公司重要股东们,都会在家里用头撞墙,心痛他们放弃的真金白银。

其次:第一例执行不配债承诺书的公司获得认可,也将导致各大公司效仿,中小投资者一年仅剩1200元的配债收益将近一步走低。

卡叔先梳理一下整件事情的时间线:

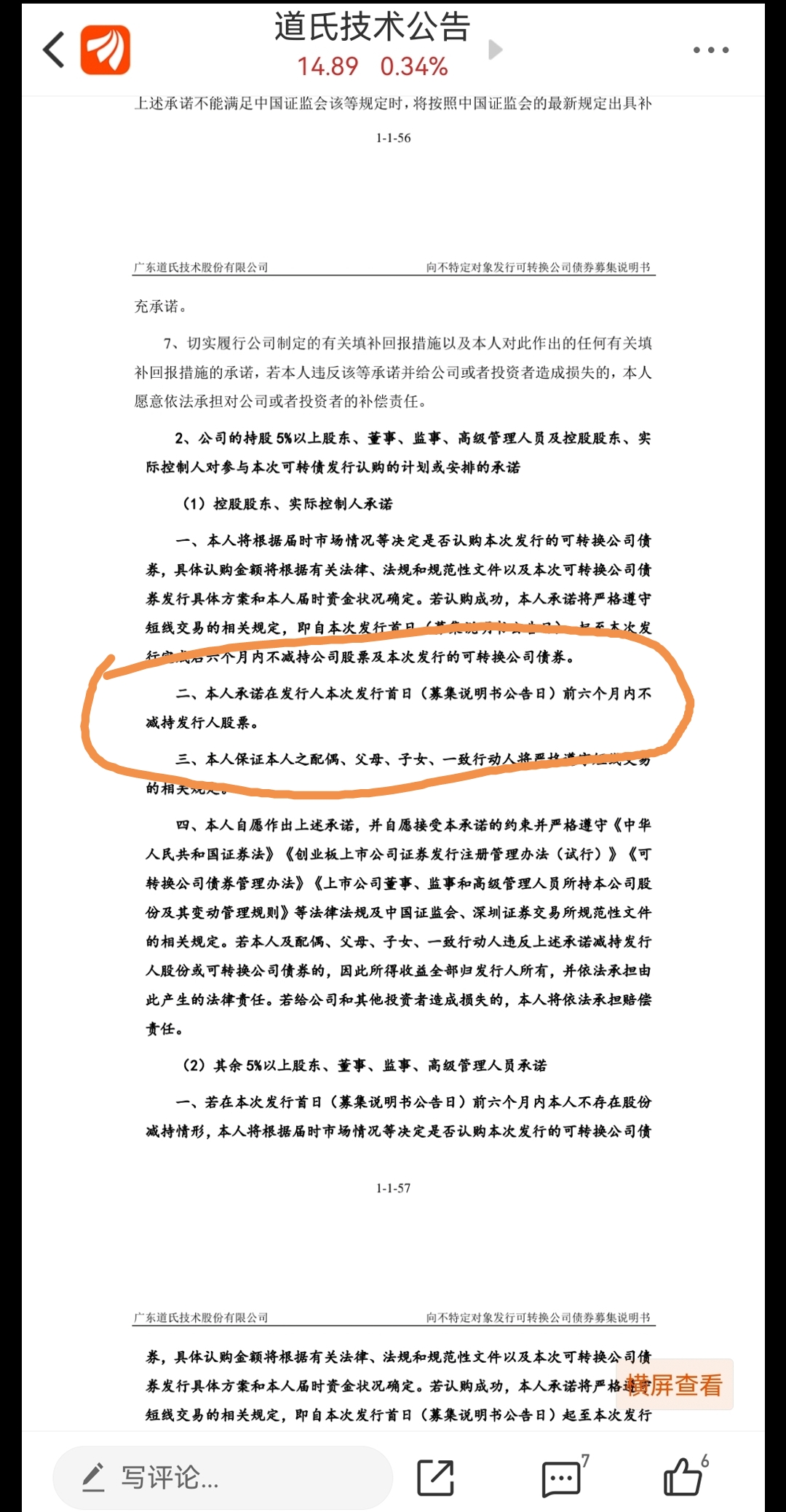

1、2022年11月7日,公司董监高出具承诺函,承诺认购前半年不减持股份。

2、2022年11月15日,大股东荣继华以12.66元的价格,通过大宗交易,减持744万多股,依据大股东的承诺,在2023年的5月15日前,他不会参与可转债配售。

3、2022年12月16日,可转债发行或深交所审核通过。

4、2023年2月13日,可转债发行通过证监会批复

5、2023年2月28日召开董事会,修改了可转债发行的部分条款,将承诺认购前半年不减持的描述删除

6、2023年3月16日公司第一临时股东大会提案1.21,审议可转债条款变更。

7、2023年4月7日,大股东参与配债。

从这条时间线上,我们可以清晰的看到,交易所和证监会两个重要部门审核的版本均为带着承诺书的版本,而相关修订工作的开展在审核会议之后。

让卡叔带大家回顾一个知识点:

六个月内减持不配债的承诺函何时出现在可转债募集说明书中。

《关于可转换公司债券适用短线交易相关规定的通知》于2021年2月下发,自此绝大多数六个月内减持股票的上市公司重要股东都不再参与配债,但是依然有两个例外,最近的一个案例是2021年12月29日发行的台21转债,因为此事充满了争议,较为宽容的观点认为,股票是股票,转债是转债,配售转债可以不受股票减持影响。

可能是这样的争议引起了监管部门的重视,自那以后,多数上市的募集的募集说明书中都有了六个月内减持不配债的承诺函。

从客观上说,这个承诺函是对之前监管政策的一个补丁,避免了中小投资者和上市公司之间的矛盾。

自承诺函出现到道氏大股东参与配债的这段时间,没有任何一家公司违反相关的承诺。

对于配债的问题,卡叔至少认为有以下几个问题:

1、修改募集说明书重要条款,是否经过了监管部门同意。

公司在2月的董事会和3月的股东会做出了募集书说明书的修改,其涉及到的过亿的利润重新分配,这样重大的修改,是可以由公司和股东会单方面做出调整吗?

卡叔认为有争议,因为可转债发行对象是针对不特定的投资者,所以这上亿的利润实际损害的一千万参与可以信用申购的中小投资者,并不是公司的董事会和绝大多数股东。

所以公司股东不履行承诺,却去征求非受损方的意见,是不是就像物业向我家邻居征求意见是不是可以把我家改成垃圾存放中心一样不靠谱。

所以公司大股东撤销承诺书的决定应该征求参与申购的一千万转债投资者意见,如果操作不便,是否应该寻求代表广大中小投资者权益的证监会审核部门意见?

2、监管应该早日明确细则,避免企业无所适从。

从杭叉、台华到如今的道氏,如果《关于可转换公司债券适用短线交易相关规定的通知》有细则可以遵循,上述公司在相关工作安排时,便可以更加明确,而不用反复和中小投资者发生争议。

触发可转债短线交易处罚的重要案例。

2022年4月8日,因为对减持时间计算错误,监管部门认定牧原转债的股东秦英林等人非主观故意造成了短线交易问题,秦英林随即向公司上缴了该此减持8688余万的利润。

这里卡叔想说的是,牧原的问题和道氏有本质区别,牧原配债符合股东的承诺,只是在减持自己相关份额时出现计算错误,该违规行为没有造成其他投资者的损失,而道氏的行为若认定为违规,那便是实际侵犯了众多不特定中小投资者的权益,处理的方式是否要有不同?

道氏技术应该如何避免违规?

按照时间计算,道氏技术的大股东将于一个多月后没有争议的参与配债,且转债发行的时间长达一年,公司有充足的时间安排本次发行公司,和海大沟通时,我们认为症结就是一个懒字。

道氏技术将于4月26日发布2022年报,所以错过这个月,在5月后发行可转债,相关数据要做出更新。因为懒,所以公司做出了抢时间的安排。

但是不管是什么原因导致了本次的争议,我们都希望监管部门可以早日做出裁定,让更多弱势没有发声能力的中小投资者感受到公平公正。

监管部门的反馈

因为有众多投资者对该事件做了反馈,当前监管部门已经掌握了相关问题,卡叔也了解了交易所工作人员的对此事的意见。

主管部门告知投资者对于上市公司的监管是属于持续性监管,即不是事先监管,前期审核时即便没有留意到两次募集书说明书的差别,依然不会影响后续的问题处理,会针对此事做研究,给出合理的处理意见。

这笔充满争议的配债数量可能高达5.694亿元(26亿*21.9%),按照涨20%计算,预计获利1.1388亿元。当前参与申购可转债的投资者大约在1000万-1050万左右,造成户均的损失为11元。

按照我们合肥2元一个黑猪肉包子的行情,折合5个半大肉包。若最终裁定本次配债有效,大股东笑纳9位数红包的同时,一千万户家庭的餐桌上便少了一份并不丰厚的早餐。

而这件事还会造成两个深远的影响:

首先:自《关于可转换公司债券适用短线交易相关规定的通知》下发后,所有因为减持股票而回避参与配债的上市公司重要股东们,都会在家里用头撞墙,心痛他们放弃的真金白银。

其次:第一例执行不配债承诺书的公司获得认可,也将导致各大公司效仿,中小投资者一年仅剩1200元的配债收益将近一步走低。

卡叔先梳理一下整件事情的时间线:

1、2022年11月7日,公司董监高出具承诺函,承诺认购前半年不减持股份。

2、2022年11月15日,大股东荣继华以12.66元的价格,通过大宗交易,减持744万多股,依据大股东的承诺,在2023年的5月15日前,他不会参与可转债配售。

3、2022年12月16日,可转债发行或深交所审核通过。

4、2023年2月13日,可转债发行通过证监会批复

5、2023年2月28日召开董事会,修改了可转债发行的部分条款,将承诺认购前半年不减持的描述删除

6、2023年3月16日公司第一临时股东大会提案1.21,审议可转债条款变更。

7、2023年4月7日,大股东参与配债。

从这条时间线上,我们可以清晰的看到,交易所和证监会两个重要部门审核的版本均为带着承诺书的版本,而相关修订工作的开展在审核会议之后。

让卡叔带大家回顾一个知识点:

六个月内减持不配债的承诺函何时出现在可转债募集说明书中。

《关于可转换公司债券适用短线交易相关规定的通知》于2021年2月下发,自此绝大多数六个月内减持股票的上市公司重要股东都不再参与配债,但是依然有两个例外,最近的一个案例是2021年12月29日发行的台21转债,因为此事充满了争议,较为宽容的观点认为,股票是股票,转债是转债,配售转债可以不受股票减持影响。

可能是这样的争议引起了监管部门的重视,自那以后,多数上市的募集的募集说明书中都有了六个月内减持不配债的承诺函。

从客观上说,这个承诺函是对之前监管政策的一个补丁,避免了中小投资者和上市公司之间的矛盾。

自承诺函出现到道氏大股东参与配债的这段时间,没有任何一家公司违反相关的承诺。

对于配债的问题,卡叔至少认为有以下几个问题:

1、修改募集说明书重要条款,是否经过了监管部门同意。

公司在2月的董事会和3月的股东会做出了募集书说明书的修改,其涉及到的过亿的利润重新分配,这样重大的修改,是可以由公司和股东会单方面做出调整吗?

卡叔认为有争议,因为可转债发行对象是针对不特定的投资者,所以这上亿的利润实际损害的一千万参与可以信用申购的中小投资者,并不是公司的董事会和绝大多数股东。

所以公司股东不履行承诺,却去征求非受损方的意见,是不是就像物业向我家邻居征求意见是不是可以把我家改成垃圾存放中心一样不靠谱。

所以公司大股东撤销承诺书的决定应该征求参与申购的一千万转债投资者意见,如果操作不便,是否应该寻求代表广大中小投资者权益的证监会审核部门意见?

2、监管应该早日明确细则,避免企业无所适从。

从杭叉、台华到如今的道氏,如果《关于可转换公司债券适用短线交易相关规定的通知》有细则可以遵循,上述公司在相关工作安排时,便可以更加明确,而不用反复和中小投资者发生争议。

触发可转债短线交易处罚的重要案例。

2022年4月8日,因为对减持时间计算错误,监管部门认定牧原转债的股东秦英林等人非主观故意造成了短线交易问题,秦英林随即向公司上缴了该此减持8688余万的利润。

这里卡叔想说的是,牧原的问题和道氏有本质区别,牧原配债符合股东的承诺,只是在减持自己相关份额时出现计算错误,该违规行为没有造成其他投资者的损失,而道氏的行为若认定为违规,那便是实际侵犯了众多不特定中小投资者的权益,处理的方式是否要有不同?

道氏技术应该如何避免违规?

按照时间计算,道氏技术的大股东将于一个多月后没有争议的参与配债,且转债发行的时间长达一年,公司有充足的时间安排本次发行公司,和海大沟通时,我们认为症结就是一个懒字。

道氏技术将于4月26日发布2022年报,所以错过这个月,在5月后发行可转债,相关数据要做出更新。因为懒,所以公司做出了抢时间的安排。

但是不管是什么原因导致了本次的争议,我们都希望监管部门可以早日做出裁定,让更多弱势没有发声能力的中小投资者感受到公平公正。

监管部门的反馈

因为有众多投资者对该事件做了反馈,当前监管部门已经掌握了相关问题,卡叔也了解了交易所工作人员的对此事的意见。

主管部门告知投资者对于上市公司的监管是属于持续性监管,即不是事先监管,前期审核时即便没有留意到两次募集书说明书的差别,依然不会影响后续的问题处理,会针对此事做研究,给出合理的处理意见。

0

道氏转02上市当天,根据各路转债自媒体的预测,我挂了条件单买入,结果开盘很快就下跌,来不及撤单,结果全部买入成交。然后转债价格一路下跌,最低跌倒110元附近,比大V们的预测价低了5元左右,导致自己一下次就陷入被动,出现重大亏损。尝试做T,失败两次,最后狠下心割肉离场,换成其他品种。

这是转债不仅是违规侵害了广大转债打新者的利益,同时也是我单只亏损最多的品种,永久拉黑。同时,以后不设置买入条件单,因为你永远不知道市场会发生什么。

这是转债不仅是违规侵害了广大转债打新者的利益,同时也是我单只亏损最多的品种,永久拉黑。同时,以后不设置买入条件单,因为你永远不知道市场会发生什么。

3

@fenghl586

这个深交所也为虎作伥,要不要一起关掉?

这件事情不但大股东有问题,应该追究责任的还有参与股东大会的所有参与方(即董事会成员,发表意见的中介机构,全体在册股东),以及所有参与了申购这次转债的所有投资者,都有协助违规的嫌疑,应该都给予市场禁入处理典型的只反贪官不反皇帝心态。

这个深交所也为虎作伥,要不要一起关掉?

0

这件事情不但大股东有问题,应该追究责任的还有参与股东大会的所有参与方(即董事会成员,发表意见的中介机构,全体在册股东),以及所有参与了申购这次转债的所有投资者,都有协助违规的嫌疑,应该都给予市场禁入处理

2

参与配债本来就是人家的权利,就是吃相有点难看而已。转债配债目的是为了股东减少发行后原来的股权被稀释,大股东不守承诺参与配债,从利益角度出发也情有可原吧。而且是否有收益是事后的看法,大股东和其他参与配债都是一起承担破发风险,不能看到人家吃到肉了就眼红吧。

0

@杨午

证券法第四十四条 上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。

前款所称董事、监事、高级管理人员、自然人股东持有的股票或者其他具有股权性质的证券,包括其配偶、父母、子女持有的及利用他人账户持有的股票或者其他具有股权性质的证券。

公司董事会不按照第一款规定执行的,股东有权要求董事会在三十日内执行。公司董事会未在上述期限内执行的,股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。

公司董事会不按照第一款的规定执行的,负有责任的董事依法承担连带责任。

这个可能是这样处理的。但这个事最大恶劣点是董事会或股东会可以修改己报批准的文件,这个我想是应该另外处理的。依法就是这样处理啊。

证券法第四十四条 上市公司、股票在国务院批准的其他全国性证券交易场所交易的公司持有百分之五以上股份的股东、董事、监事、高级管理人员,将其持有的该公司的股票或者其他具有股权性质的证券在买入后六个月内卖出,或者在卖出后六个月内又买入,由此所得收益归该公司所有,公司董事会应当收回其所得收益。但是,证券公司因购入包销售后剩余股票而持有百分之五以上股份,以及有国务院证券监督管理机构规定的其他情形的除外。

前款所称董事、监事、高级管理人员、自然人股东持有的股票或者其他具有股权性质的证券,包括其配偶、父母、子女持有的及利用他人账户持有的股票或者其他具有股权性质的证券。

公司董事会不按照第一款规定执行的,股东有权要求董事会在三十日内执行。公司董事会未在上述期限内执行的,股东有权为了公司的利益以自己的名义直接向人民法院提起诉讼。

公司董事会不按照第一款的规定执行的,负有责任的董事依法承担连带责任。

0

转债是具有股权性质的证券。

大家这么热切想成为公司的股东(想中新债),想来是关心公司发展的,这一点大股东和广大小股东(及有志于成为股东的投资者)感同身受。

大股东此次参与配债所得收益的处置方法,法律规定非常明确,大股东完全遵照执行,将把相关收益上交公司处理,为公司的长远发展贡献大股东作为。

让我们同心协力,向着共同的目标,为公司基业长青添砖加瓦。

大家这么热切想成为公司的股东(想中新债),想来是关心公司发展的,这一点大股东和广大小股东(及有志于成为股东的投资者)感同身受。

大股东此次参与配债所得收益的处置方法,法律规定非常明确,大股东完全遵照执行,将把相关收益上交公司处理,为公司的长远发展贡献大股东作为。

让我们同心协力,向着共同的目标,为公司基业长青添砖加瓦。

4

赞同来自: 塔塔桔 、选择大于努力V 、tobruk 、hannon

@fenghl586

比如《治安管理处罚法》规定对卖淫嫖娼行为作出罚款500元到5000元。A省的地方性法规规定,卖淫嫖娼的罚1000元到10000元。这就是下位法抵触了上位法。

B省的地方性法规对卖淫、嫖娼作出了更为细化的规定。什么情况罚500元,什么情况罚1000元,什么情况罚5000元。这些规定都没有超出上位法的范围,只是作出了更为细化精确的规定。这就是下位法可以在上位法的规定中作出具体规定。

这件事情很可能的结果是,大股东减持可转债的利润归上市公司所有,然后通过其他方式,大股东把利润再转出来。现在的监管模式是偏注册制的了,撤回重新发行的可能性不大,我觉得股东大会决议的效力也是很高的,下位法只要流程合规,推翻上位法的决定是可以的下位法不得抵触上位法,但可以在上位法的规定中作出具体规定。行政处罚法和行政许可法中有这个法律精神的具体规定。

比如《治安管理处罚法》规定对卖淫嫖娼行为作出罚款500元到5000元。A省的地方性法规规定,卖淫嫖娼的罚1000元到10000元。这就是下位法抵触了上位法。

B省的地方性法规对卖淫、嫖娼作出了更为细化的规定。什么情况罚500元,什么情况罚1000元,什么情况罚5000元。这些规定都没有超出上位法的范围,只是作出了更为细化精确的规定。这就是下位法可以在上位法的规定中作出具体规定。

6

赞同来自: 塔塔桔 、tctzff 、老实的很 、hwyfbfb 、freetstar89 、更多 »

关于同意广东道氏技术股份有限公司向不特定对象发行可转换公司债券注册的批复_中国证券监督管理委员会

http://www.csrc.gov.cn/csrc/c105922/c7401426/content.shtml

广东道氏技术股份有限公司:

中国证券监督管理委员会收到深圳证券交易所报送的关于你公司向不特定对象发行可转换公司债券的审核意见及你公司注册申请文件。根据《中华人民共和国证券法》《中华人民共和国公司法》《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发[2020]5号)和《创业板上市公司证券发行注册管理办法(试行)》(证监会令第168号)等有关规定,经审阅深圳证券交易所审核意见及你公司注册申请文件,现批复如下:

一、同意你公司向不特定对象发行可转换公司债券的注册申请。

二、你公司本次发行应严格按照报送深圳证券交易所的申报文件和发行方案实施。

三、本批复自同意注册之日起12个月内有效。

四、自同意注册之日起至本次发行结束前,你公司如发生重大事项,应及时报告深圳证券交易所并按有关规定处理。

中国证监会

2023年2月1日

http://www.csrc.gov.cn/csrc/c105922/c7401426/content.shtml

广东道氏技术股份有限公司:

中国证券监督管理委员会收到深圳证券交易所报送的关于你公司向不特定对象发行可转换公司债券的审核意见及你公司注册申请文件。根据《中华人民共和国证券法》《中华人民共和国公司法》《国务院办公厅关于贯彻实施修订后的证券法有关工作的通知》(国办发[2020]5号)和《创业板上市公司证券发行注册管理办法(试行)》(证监会令第168号)等有关规定,经审阅深圳证券交易所审核意见及你公司注册申请文件,现批复如下:

一、同意你公司向不特定对象发行可转换公司债券的注册申请。

二、你公司本次发行应严格按照报送深圳证券交易所的申报文件和发行方案实施。

三、本批复自同意注册之日起12个月内有效。

四、自同意注册之日起至本次发行结束前,你公司如发生重大事项,应及时报告深圳证券交易所并按有关规定处理。

中国证监会

2023年2月1日

15

4

赞同来自: 图图小二郎 、happysam2018 、gaokui16816888 、long1234

@candycrush

支持卡神维权,需要大家做什么出人出力的,招呼一声!支持赔偿每人5个半包子的方案。还有个事情也想跟卡神一起商榷,大股东一边卖可转债,一边买公司股票(六个月之内,且买卖数额均很大),是否也算违规呢?最近有一个案例,明新旭腾的董事长减持了可转债不到六个月,又公告了买入公司股票。据说是可以股债分离的计算的。

8

赞同来自: tctzff 、basementkids 、freetstar89 、老实的很 、Oliver815 、 、 、更多 »

支持卡神维权,这种言而无信的公司应该受到处罚...................交易所应该宣布发行终止.................

京公网安备 11010802031449号

京公网安备 11010802031449号