Edge

Edge Chrome

Chrome Firefox

Firefox

1、今天亚康转债如期大涨20%达188.76,1签妥妥的880元收益,比预期的还要猛哈哈。

不过这种炒作没有转股价值的支撑,涨跌皆在柚子一念之间,对于普通小散来说见好就收方为明智之举。

2、中矿转债今日大跌19.69%,跌幅排行榜第一,主要是因为正股高价定增。公司4月7日公布了转股价值的调整,4月12日起从11.01元/股调整到15.88元/股。

转股价值从之前的656掉到了今天的450,转债价格之前刚出公告的时候跌了近10%,今日继续暴跌19%。

当前仍有18%的溢价,按照之前高价时的溢价在10%以内来看,当前还有一定的继续杀溢价空间。

当然高价债作为正股替代品,属于高风险高回报型,偏低风险的策略都不会选择它,如果你选择了它,平时就要更关注标的本身,避免此类的损失发生。

3、昨天有小伙伴留言说凯发被闷杀了,让我看一眼,看完之后发现这几天的成交量确实很大,转债波动也大。

凯发转债当前转股价格104.48,经过昨天的大跌当前仍有34%的溢价。凯发转债今年7月份到期,还有几个月时间,高溢价迟早是要被抹平的,应该是有资金提前在跑路了。

对于这种临近到期的还双高的标的趁早丢入垃圾桶别再关注,因为大概率是给别人送钱。

4、投资的时候大多数人关心的是应该买什么,以及未来能获得多高的收益率,而经常会忽略我们需要承担哪些风险。

债券而言违约风险是个必须要考虑到的问题,比如近期的搜特、蓝盾转债。

债券的价格更依赖于市场买家和卖家的偏好及投资期限,这两点在我筛选转债的时候都会关注。

我认为当下的转债市场,在风险规避水平相对平稳的情况下,更多的超额收益均来自于资产的波动。

......

明日海能、科思转债可进行申购,中签率都很低,不过中了就是大肉,期待中签吧。

个人看法:

海能转债:顶格申购,预计中0.01签,上市正常预估135。

科思转债:顶格申购,预计中0.01签,上市正常预估128。

1

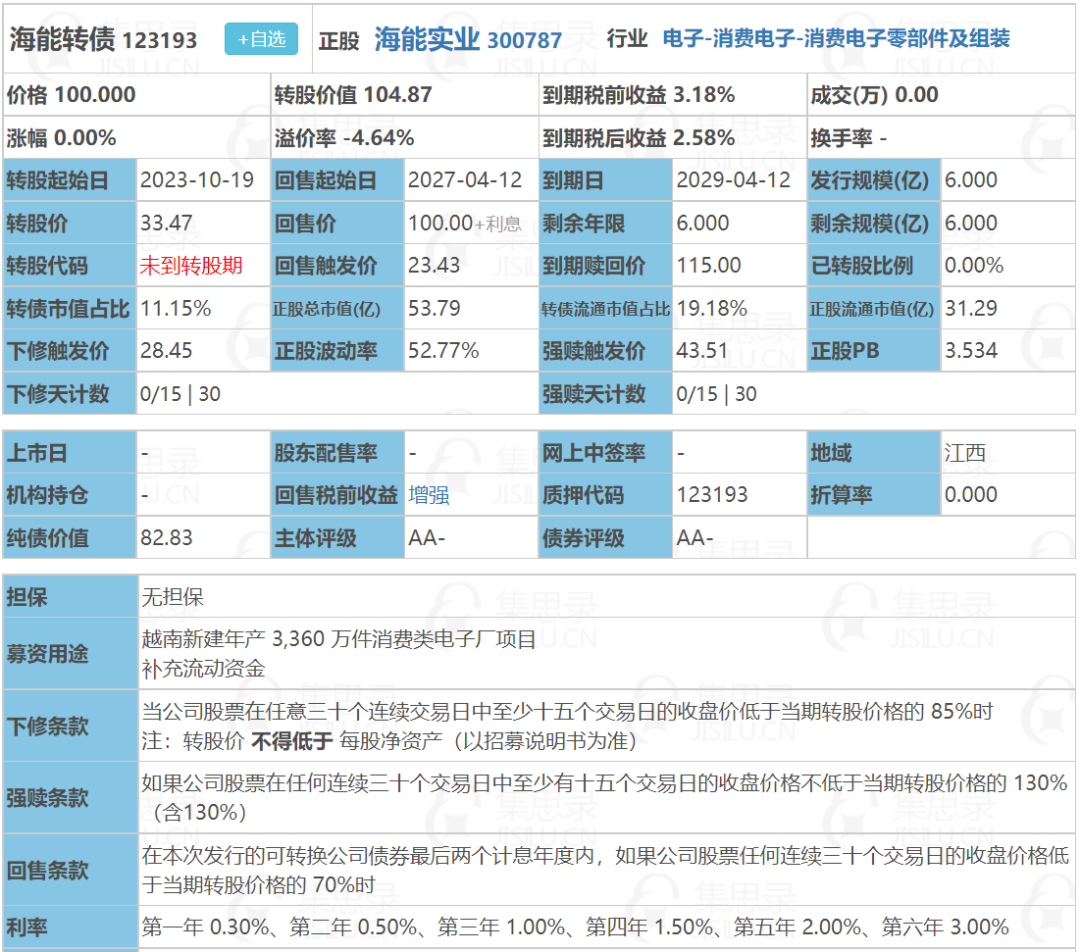

海能转债:(正股代码:300787,配债代码:380787)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海能实业今日收盘价35.1,转股价33.47,转股价值=转债面值/转股价*正股价=100/33.47*35.1=104.87,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6072%,纯债价值简化计算81.95,纯债价值一般。

公司简介:

海能实业属于消费电子业,主要以ODM/OEM形式向海外供应电子信号传输适配等消费电子定制化产品,在全球化客户布局的背景下,公司在供货时效、生产效率、成本控制方面具备一定优势。

公司成立于2009年,上市时间2019年8月,目前公司市值53.79亿,有息负债率32.82%,当前市盈率PE14.029,市净率PB3.534。

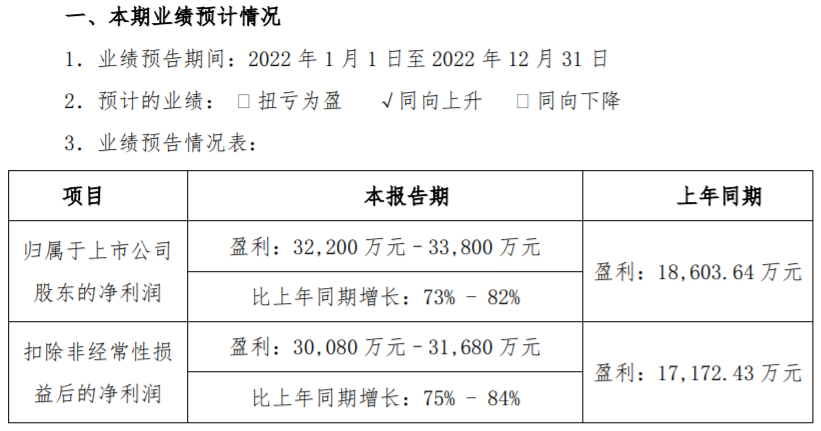

2022年度业绩预告公告:

预计2022年公司实现营业收入同比增长14.75%,归属于上市公司股东净利润同比增长73~82%。净利润变动主要原因系产品主要销往海外,以美元结算为主,人民币汇率波动对净利润有较大影响。

主要风险:

1、公司所处行业进入壁垒不高。

2、外销占比较高,存在一定贸易摩擦及汇率波动。

3、总债务增长较快,主要为短期债务,流动性压力增加。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.64%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:104.87*1.29=135,消费电子零部件,对标春秋。

假设原始股东配售80%,网上按1.2亿计算,顶格申购单账户约中12000/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

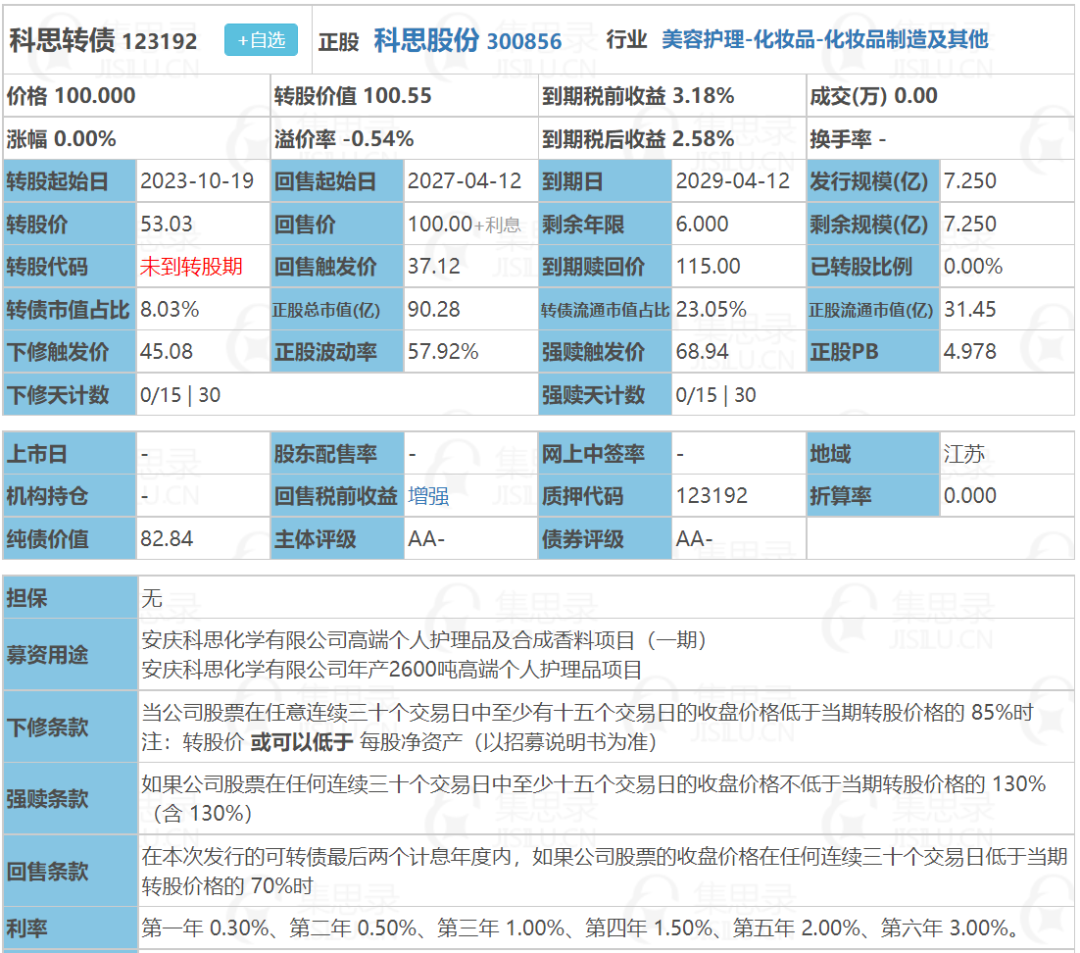

科思转债:(正股代码:300856,配债代码:380856)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.25亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科思股份今日收盘价53.32,转股价53.03,转股价值=转债面值/转股价*正股价=100/53.03*53.32=100.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6072%,纯债价值简化计算81.95,纯债价值一般。

公司简介:

科思股份属于美容护理业,公司在化妆品活性成分及其原料和合成香料方面具有较强的技术优势,近年来与帝斯曼、拜尔斯道夫、奇华顿等全球知名公司建立长期稳定的合作关系,在细分市场具有较强的市场竞争力。

公司成立于2000年,上市时间2020年7月,目前公司市值90.28亿,有息负债率0.21%,当前市盈率PE32.792,市净率PB4.978。

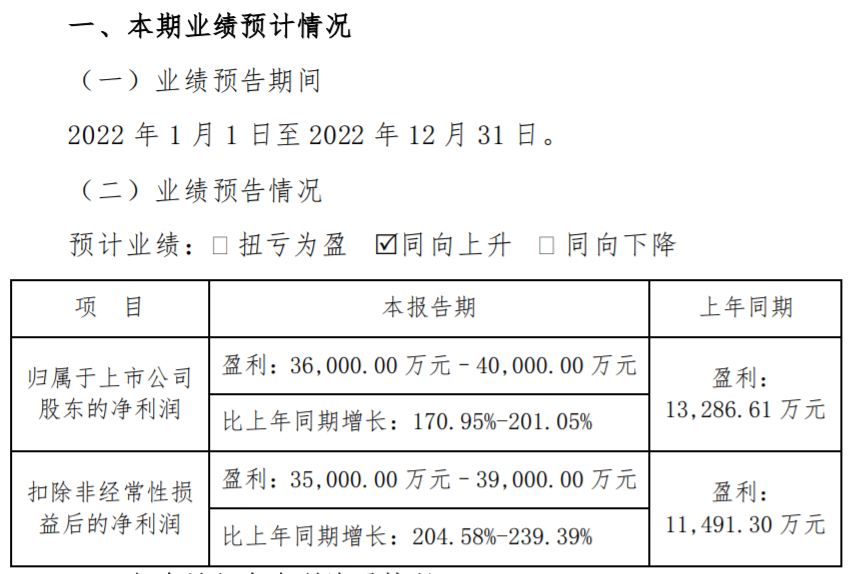

2022年度业绩预告公告:

预计2022年度公司营业收入同向上升,归属上市股东的净利润同比增长170.95~201.05%。

主要风险:

1、原材料价格波动风险。

2、出口收入占比高,存在汇率波动风险。

3、产能释放风险及持续的安全环保压力。

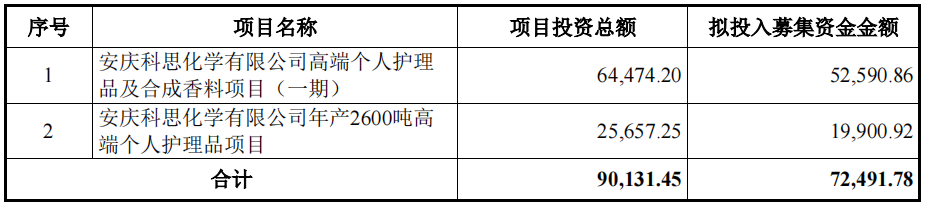

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年7月24日,解禁数量1.1亿股,解禁市值60.96亿,占总市值比例65.17%,占流通市值比例187.08%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.54%,结合AA-评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:100.55*1.27=128。

假设原始股东配售82%,网上按1.3亿计算,顶格申购单账户约中13000/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

不过这种炒作没有转股价值的支撑,涨跌皆在柚子一念之间,对于普通小散来说见好就收方为明智之举。

2、中矿转债今日大跌19.69%,跌幅排行榜第一,主要是因为正股高价定增。公司4月7日公布了转股价值的调整,4月12日起从11.01元/股调整到15.88元/股。

转股价值从之前的656掉到了今天的450,转债价格之前刚出公告的时候跌了近10%,今日继续暴跌19%。

当前仍有18%的溢价,按照之前高价时的溢价在10%以内来看,当前还有一定的继续杀溢价空间。

当然高价债作为正股替代品,属于高风险高回报型,偏低风险的策略都不会选择它,如果你选择了它,平时就要更关注标的本身,避免此类的损失发生。

3、昨天有小伙伴留言说凯发被闷杀了,让我看一眼,看完之后发现这几天的成交量确实很大,转债波动也大。

凯发转债当前转股价格104.48,经过昨天的大跌当前仍有34%的溢价。凯发转债今年7月份到期,还有几个月时间,高溢价迟早是要被抹平的,应该是有资金提前在跑路了。

对于这种临近到期的还双高的标的趁早丢入垃圾桶别再关注,因为大概率是给别人送钱。

4、投资的时候大多数人关心的是应该买什么,以及未来能获得多高的收益率,而经常会忽略我们需要承担哪些风险。

债券而言违约风险是个必须要考虑到的问题,比如近期的搜特、蓝盾转债。

债券的价格更依赖于市场买家和卖家的偏好及投资期限,这两点在我筛选转债的时候都会关注。

我认为当下的转债市场,在风险规避水平相对平稳的情况下,更多的超额收益均来自于资产的波动。

......

明日海能、科思转债可进行申购,中签率都很低,不过中了就是大肉,期待中签吧。

个人看法:

海能转债:顶格申购,预计中0.01签,上市正常预估135。

科思转债:顶格申购,预计中0.01签,上市正常预估128。

1

海能转债:(正股代码:300787,配债代码:380787)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:6亿,规模小,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

海能实业今日收盘价35.1,转股价33.47,转股价值=转债面值/转股价*正股价=100/33.47*35.1=104.87,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6072%,纯债价值简化计算81.95,纯债价值一般。

公司简介:

海能实业属于消费电子业,主要以ODM/OEM形式向海外供应电子信号传输适配等消费电子定制化产品,在全球化客户布局的背景下,公司在供货时效、生产效率、成本控制方面具备一定优势。

公司成立于2009年,上市时间2019年8月,目前公司市值53.79亿,有息负债率32.82%,当前市盈率PE14.029,市净率PB3.534。

2022年度业绩预告公告:

预计2022年公司实现营业收入同比增长14.75%,归属于上市公司股东净利润同比增长73~82%。净利润变动主要原因系产品主要销往海外,以美元结算为主,人民币汇率波动对净利润有较大影响。

主要风险:

1、公司所处行业进入壁垒不高。

2、外销占比较高,存在一定贸易摩擦及汇率波动。

3、总债务增长较快,主要为短期债务,流动性压力增加。

募集资金用途:

最近两年股价走势图:

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-4.64%,结合AA-评级、相似的转债、正股质地等综合因素目前给予29%的溢价率,目前价值:104.87*1.29=135,消费电子零部件,对标春秋。

假设原始股东配售80%,网上按1.2亿计算,顶格申购单账户约中12000/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

2

科思转债:(正股代码:300856,配债代码:380856)

(图片来源:集思录)

评级:AA-评级,可转债评级越高越好。

发行规模:7.25亿,规模一般,可转债规模越大流动性越好。

回售条款:有

下调转股价:15/30,85%,条件较严苛。

转股价值:

科思股份今日收盘价53.32,转股价53.03,转股价值=转债面值/转股价*正股价=100/53.03*53.32=100.55,转股价值一般,可转债转股价值越高越好。

到期价值(保本线):

到期价值=票面利率+赎回价=0.3+0.5+1+1.5+2+115=120.3,票面利息尚可。

纯债价值(最底线):

如按中债企业债测AA-级别6年期即期收益率6.6072%,纯债价值简化计算81.95,纯债价值一般。

公司简介:

科思股份属于美容护理业,公司在化妆品活性成分及其原料和合成香料方面具有较强的技术优势,近年来与帝斯曼、拜尔斯道夫、奇华顿等全球知名公司建立长期稳定的合作关系,在细分市场具有较强的市场竞争力。

公司成立于2000年,上市时间2020年7月,目前公司市值90.28亿,有息负债率0.21%,当前市盈率PE32.792,市净率PB4.978。

2022年度业绩预告公告:

预计2022年度公司营业收入同向上升,归属上市股东的净利润同比增长170.95~201.05%。

主要风险:

1、原材料价格波动风险。

2、出口收入占比高,存在汇率波动风险。

3、产能释放风险及持续的安全环保压力。

募集资金用途:

最近两年股价走势图:

最近一次大规模解禁时间为2023年7月24日,解禁数量1.1亿股,解禁市值60.96亿,占总市值比例65.17%,占流通市值比例187.08%。

相似转债:

(图片来源:集思录)

个人看法:

当前溢价率-0.54%,结合AA-评级、相似的转债、正股质地等综合因素目前给予27%的溢价率,目前价值:100.55*1.27=128。

假设原始股东配售82%,网上按1.3亿计算,顶格申购单账户约中13000/1050/1000=0.01签,中签率低。

个人顶格申购。

(顶格申购—尚可申购—谨慎申购—放弃申购)

风险提示:以上观点仅为个人看法,所涉标的不作推荐,投资有风险,入市需谨慎。

欢迎关注公众号:傻馒大天才

期待与您相遇~

京公网安备 11010802031449号

京公网安备 11010802031449号